بحث معمق: الطريق إلى المستقبل: متى يُتوقع أن ينهي الاحتياطي الفيدرالي سياسة التشديد الكمي، وما التأثير المحتمل لذلك على سوق العملات الرقمية؟

مقدمة

في ديسمبر 2024، تراجعت أصول الاحتياطي الفيدرالي إلى نحو 6.8 تريليون دولار، مقتربة من هدف التشديد الكمي (Quantitative Tightening - QT). ومع بلوغ الفيدرالي نهاية مسار التشديد الكمي واحتمالية التحول إلى التيسير الكمي (Quantitative Easing - QE)، تبرز عدة تساؤلات حول انعكاس التحولات السياسية على سوق العملات الرقمية. تسلط المقالة الضوء على التحليل المنهجي لثلاثة محاور رئيسية: الدروس المستفادة من تجارب التشديد والتيسير الكمي السابقة، العوامل الأساسية الأربعة المؤثرة في قرارات الاحتياطي الفيدرالي، وعلاقة تغييرات السياسة بالقيمة السوقية للعملات الرقمية.

1. أزمات السيولة و"التيسير الكمي غير المحدود": دروس من جولات التشديد الكمي (QT) والتيسير الكمي (QE) السابقة

1.1 أزمة السيولة في سوق الريبو عام 2019

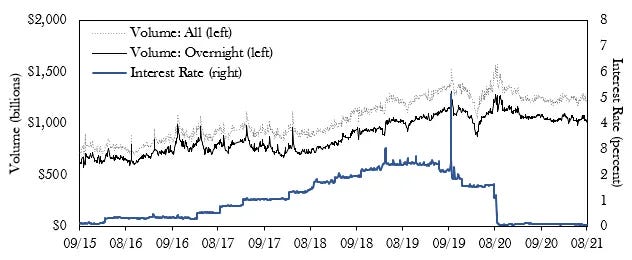

بدأ الاحتياطي الفيدرالي برفع معدلات الفائدة في ديسمبر 2015 وأطلق التشديد الكمي (QT) في أكتوبر 2017. بحلول منتصف 2019، ظهرت مخاطر محدودة في السيولة، ليضطر الفيدرالي إلى أول خفض في الفائدة منذ 2008 خلال يوليو 2019. رغم ذلك، تصاعد الطلب على الريبو الليلي خلال سبتمبر 2019، متجاوزًا الحد الأعلى لنطاق هدف معدل الفائدة لدى الفيدرالي.

تدخل الفيدرالي لتحقيق الاستقرار عبر: 1) استئناف شراء سندات الخزانة، 2) زيادة وتيرة وحجم عمليات الريبو الليلي وعمليات الريبو لأجل، و3) خفض معدلات الفائدة مرتين متتاليتين في سبتمبر وأكتوبر 2019. أنهت هذه الإجراءات برنامج التشديد الكمي فعليًا وفتحت المجال لاستئناف التيسير الكمي (QE).

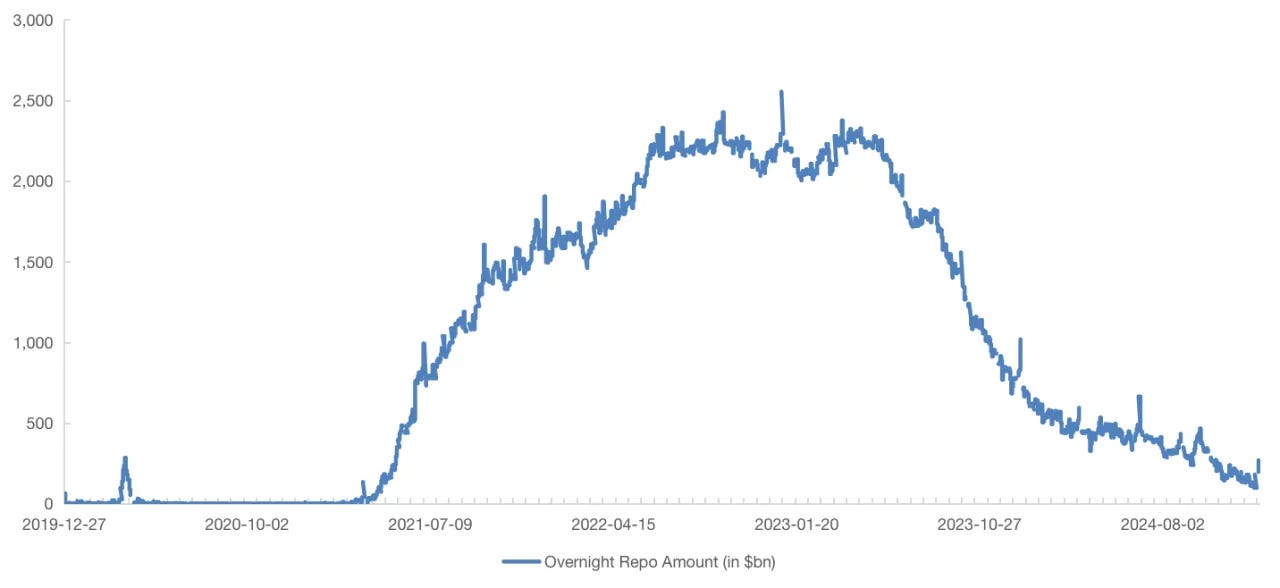

تجاوز سعر الريبو الليلي الحد الأعلى لهدف معدل الفائدة في سبتمبر 2019

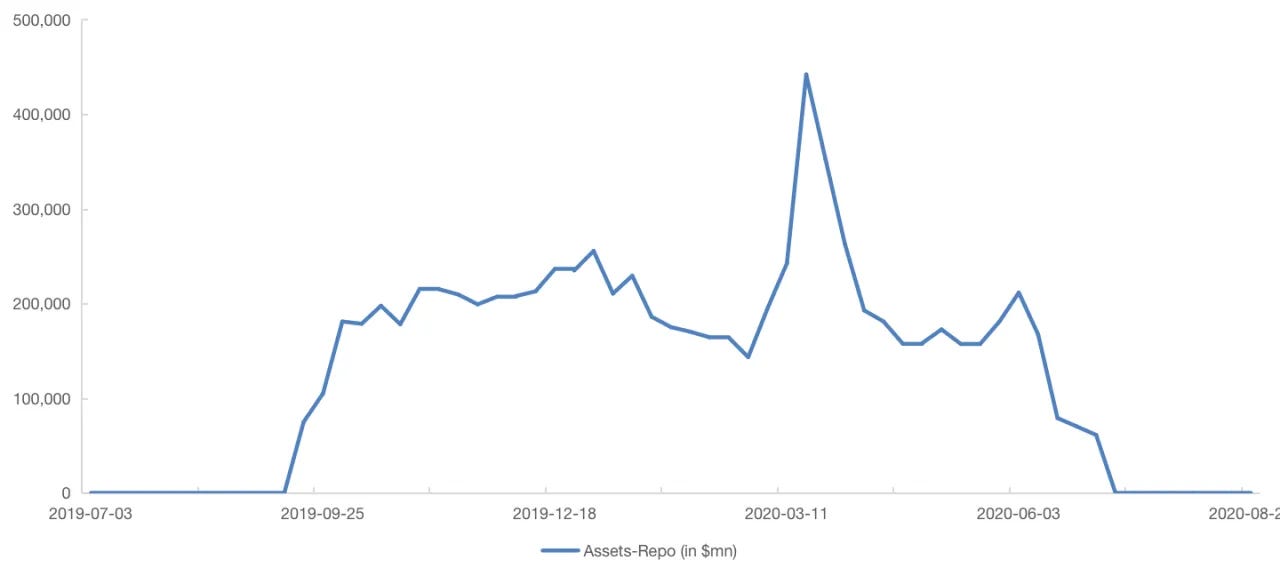

استئناف الاحتياطي الفيدرالي أداة الريبو عقب أزمة السيولة في سبتمبر 2019

بالرغم من خفض الفيدرالي سعر الفائدة في يوليو 2019، إلا أنه لم يمنع أزمة السيولة في سوق الريبو وتعرض لاحقًا لانتقادات بشأن قيود سياسته واستقلاليته. كما أدرك أن العلاقة بين معدلات السياسة النقدية ومستوى الاحتياطي ضعفت ضمن إطار الاحتياطي الوفير. يتطلب الأمر من الفيدرالي مراجعة عدة عوامل لتقييم حالة السوق والمخاطر الناتجة عن التشديد المفرط.

1.2 "التيسير الكمي غير المحدود" في 2020

تسببت جائحة كوفيد-19 في مطلع 2020 باضطرابات اقتصادية شديدة، انخفض فيها التوظيف والاستهلاك بشكل حاد. لمواجهة المخاطر المالية المتزايدة، خفض الفيدرالي سعر الفائدة إلى الصفر، وأطلق برنامج التيسير الكمي (QE) دون حد للشراء، لتشمل سندات الخزانة الأمريكية وأوراق الدين العقاري (MBS)، واستخدم سلسلة أدوات سيولة لاستقرار الأسواق.

هذه السياسات أفرزت تحديات غير مقصودة، منها محدودية مرونة السياسة النقدية، تضخم فقاعات العقارات، واشتداد الضغوط التضخمية، ما دفع الفيدرالي لاحقًا إلى تبني سياسة أكثر تشددًا.

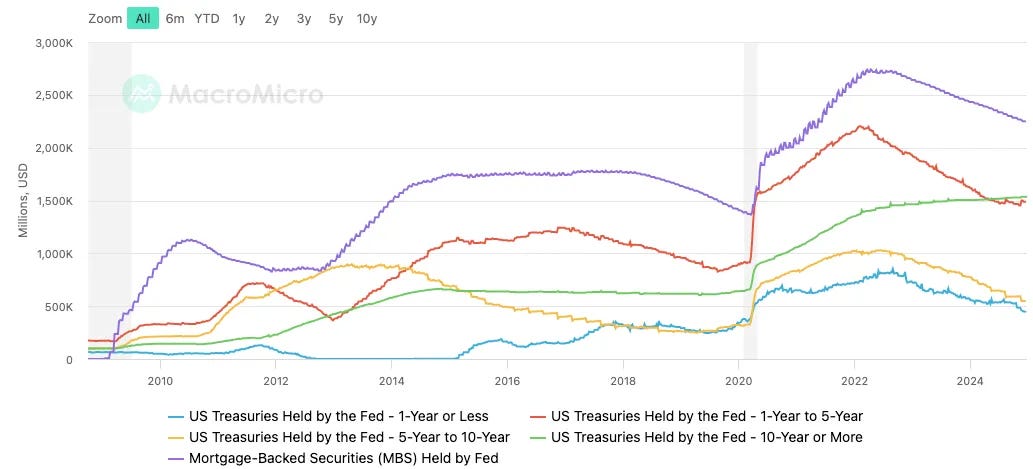

الميزانية العمومية توسعت بقوة وتخطت حجم الأصول الأصلي

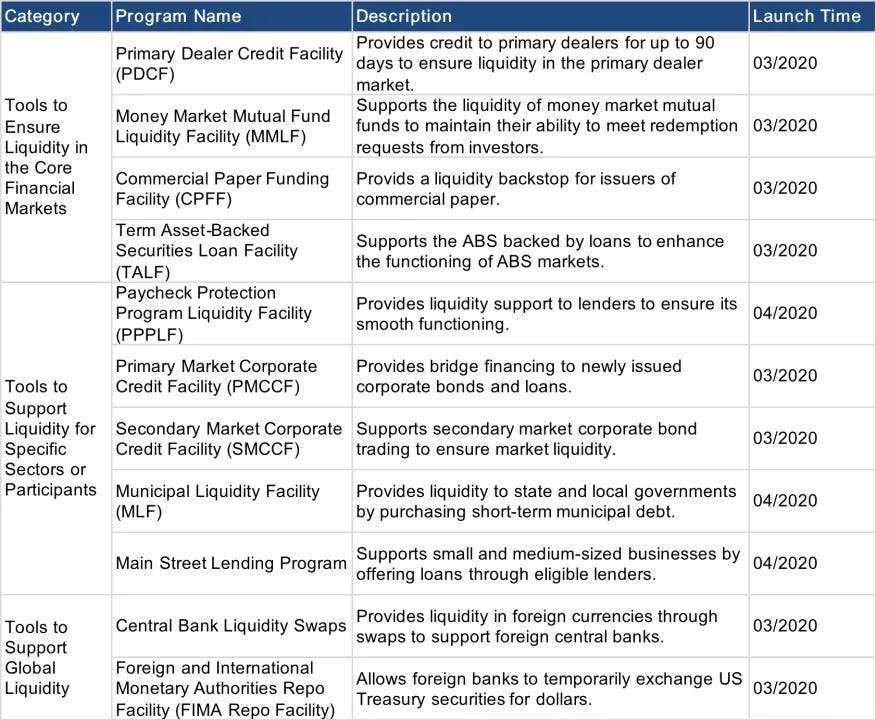

قائمة أدوات دعم السيولة بعد الجائحة

1.3 تأخير إنهاء التشديد الكمي (QT) مقابل بدء التيسير الكمي (QE) دون رؤية: مراجعات الإجراءين

أظهرت أزمة السيولة في 2019 تردد الفيدرالي في توقيت إنهاء التشديد الكمي (QT)، بينما كشفت استجابته للجائحة في 2020 اندفاعه للتصرف بموجب الظروف الآنية وليس التوقعات المستقبلية. في الجولة الحالية منذ يونيو 2022، يتبع الفيدرالي سياسات مرتبة تعتمد على إدارة المخاطر وضمان الاحتياطي الوفير، ويتجنب الهزات السوقية الناتجة عن القرارات غير المدروسة. في إطار هذه السياسة الاستباقية، يركز الفيدرالي على توجيه توقعات السوق ويختبر ردود الفعل عبر سلسلة من "العمليات الدقيقة".

يهدف التشديد الكمي إلى تقليص فائض الأصول والسيولة الناتج عن التيسير الكمي، مع ضبط انخفاض معدلات الفائدة للسيطرة على منحنى العائد. ويرى صانعو السياسة مثل باول، ويليامز، ولوغان أن خفض الفائدة والتشديد الكمي عمليتان منفصلتان. بالاقتراب من المعدلات الحيادية وتطبيق التشديد الكمي، يسعى الفيدرالي إلى تعزيز مرونة السياسة النقدية وتوفير هامش كافي للتحرك مستقبلاً.

2. أربعة عوامل أساسية توضح اقتراب نهاية التشديد الكمي (QT)

تقييم إجراءات الفيدرالي بشأن إنهاء التشديد أو بدء التيسير الكمي يرتكز على أربعة مؤشرات: اتفاقيات إعادة الشراء العكسي الليلي (ON RRP)، برنامج تمويل البنوك لأجل (Bank Term Funding Program - BTFP)، فارق معدل التمويل الليلي المضمون (SOFR) ومعدل الفائدة على أرصدة الاحتياطي (IORB)، ونسبة الاحتياطي لأصول البنوك.

2.1 اتفاقيات إعادة الشراء العكسي الليلي (ON RRP)

تعد أداة اتفاقيات إعادة الشراء العكسي الليلي (ON RRP) جزءًا أساسيًا من التزامات الفيدرالي، ويشارك فيها وسطاء السوق الرئيسيون، صناديق أسواق المال، البنوك، بنوك الإسكان الفيدرالية، وبعض المؤسسات المدعومة حكوميًا مثل Fannie Mae وFreddie Mac. تبرز صناديق أسواق المال كأكثر الجهات الفاعلة. عندما تمتلك هذه المؤسسات فائضًا نقديًا مع فرص استثمارية محدودة، تلجأ للفيدرالي للحصول على معدل ربو عكسي آمن، وإن كان منخفضًا. منذ منتصف 2023، تراجعت أرصدة ON RRP مع توجه تلك المؤسسات لشراء سندات الخزانة الأمريكية.

عند استنفاد ON RRP، يؤدي التشديد الكمي إلى استنزاف الاحتياطيات مباشرة. غالبًا ما يوقف الفيدرالي التشديد الكمي أو يبطئه عند اقتراب الاحتياطيات من مستوى أعلى قليلاً من حد الاحتياطي الوفير. حاليًا، انخفض رصيد ON RRP إلى نحو 268.7 مليار دولار، بنسبة انخفاض تقارب 90% عن أعلى مستوياته في ديسمبر 2022. وبناء على هذا التراجع، من المرجح أن يناقش الفيدرالي بالفعل إنهاء التشديد الكمي أو حتى الشروع في تيسير كمي محدود.

حجم اتفاقيات إعادة الشراء العكسي الليلي (ON RRP) يوشك على بلوغ القاع

2.2 برنامج تمويل البنوك لأجل (BTFP)

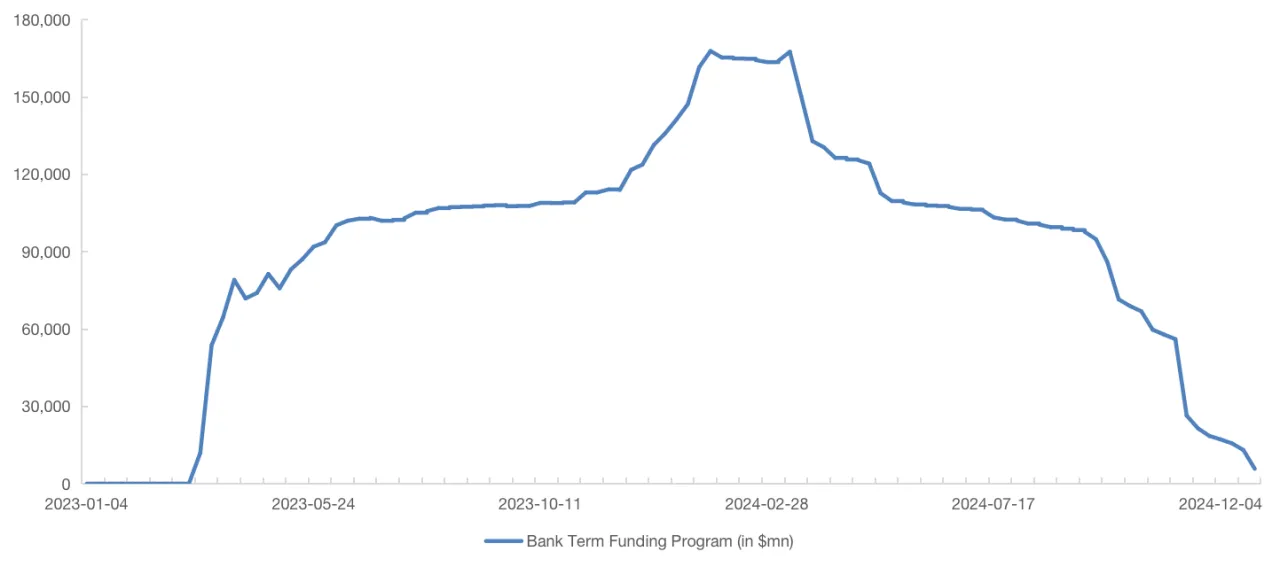

أطلق الفيدرالي برنامج تمويل البنوك لأجل (Bank Term Funding Program - BTFP) في مارس 2023 لمواجهة المخاطر التي تهدد البنوك الإقليمية والصغيرة، مقدمًا قروضًا لمدة عام. ونظرًا لأن عوائد الاحتياطي والسندات تجاوزت معدل برنامج BTFP، نشأت فرص التحكيم السعري للبنوك. مع اقتراب انتهاء البرنامج في مارس 2024، سرّع تراجع رصيد BTFP وتيرة تقليص أصول الفيدرالي. عقب انتهاء البرنامج، ستفقد البنوك إمكانية الحصول على تمويل تحكيم سعري منخفض التكلفة من الفيدرالي، ما قد يبطئ وتيرة التشديد الكمي.

في المقابل، إذا ارتفعت ضغوط السيولة، قد يتوخى الفيدرالي الحذر قبل إعادة تشغيل التيسير الكمي الكامل في ظل بيئة التضخم المرتفع، ويفضل تفعيل أدوات سيولة بديلة مثل إعادة فتح BTFP أو برامج مشابهة لتقديم تيسير كمي محدود.

انخفاض رصيد برنامج تمويل البنوك لأجل (BTFP) إلى 5.78 مليار دولار في ديسمبر 2024

2.3 فارق معدل التمويل الليلي المضمون (SOFR) ومعدل الفائدة على أرصدة الاحتياطي (IORB)

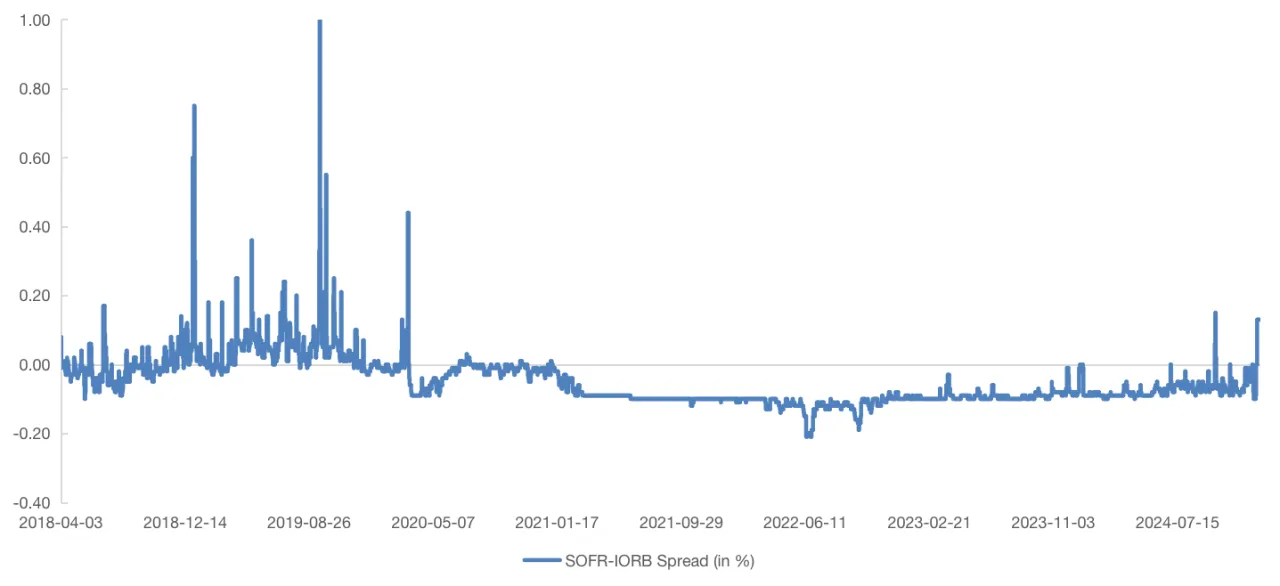

تعكس تقلبات معدلات الفائدة في السوق وفرة الاحتياطيات. عندما تنخفض الاحتياطيات، تصبح البنوك أكثر حذرًا في إدارة السيولة، ما يؤدي لرفع معدلات الفائدة. معدل التمويل الليلي المضمون (SOFR)، المبني على معاملات الريبو الليلي المضمونة بسندات الخزانة، حساس بشدة لضغوط السيولة. تاريخيًا، كانت طفرات فارق SOFR- IORB في 2019 مؤشرًا لشح السيولة في السوق.

منذ 2021، استقر فارق SOFR- IORB عند -0.1%. لكن منذ الربع الرابع في 2023، شهد الفارق ارتفاعات متواصلة، ليصل إلى +0.15% في أكتوبر و+0.13% في ديسمبر 2024، مما قد يشير إلى نقص في الاحتياطيات بالنظام المصرفي، خاصة مع اقتراب انتهاء برنامج تمويل البنوك لأجل (BTFP) وتراجع تأثيره على سوق السندات. التقلبات الحالية تنبع بشكل متزايد من ضعف السيولة الداخلية ومستوى الاحتياطيات بالبنوك.

ارتفاع ملحوظ في فارق معدل التمويل الليلي المضمون (SOFR) ومعدل الفائدة على أرصدة الاحتياطي (IORB) خلال العام الماضي، وتكرار تجاوزات لمستويات عليا

2.4 مستويات وفرة الاحتياطيات

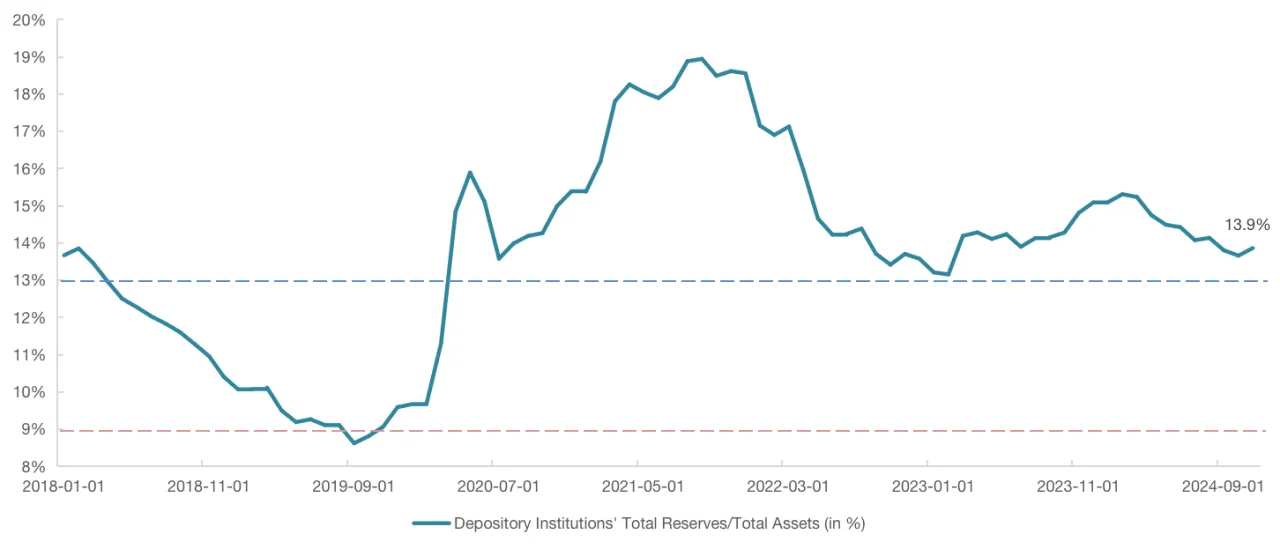

وفرة الاحتياطي هي عامل أساسي لتحديد توقيت وقف التشديد الكمي. إذا قرر الفيدرالي إنهاء التشديد أو توسيع الميزانية بشكل معتدل، فقد يحافظ على مستوى "احتياطي وفير" لتجنب تأثيرات إصدارات السندات في الربع الأول من 2025. ويرى رئيس الاحتياطي الفيدرالي في نيويورك أن منحنى الطلب على الاحتياطي غير خطي، ويمكن قياس وفرة الاحتياطي بنسبة إجمالي الاحتياطي لإجمالي أصول البنوك. الحد الفاصل بين "الاحتياطي المفرط" و"الوفير" يقع بين 12%-13%، في حين يبدأ حد "الاحتياطي الوفير" و"الندرة" في حدود 8%-10%.

وفق الرسم البياني، في مارس 2019، حين أعلن الفيدرالي عن إبطاء التشديد الكمي، تراجعت نسبة الاحتياطي إلى الأصول لنحو 9.5%، قبل أن تنخفض لأدنى مستوى في سبتمبر 2019. منذ بدء جولة التشديد الحالية في يونيو 2022، بقيت النسبة بين 13% و15%، لكنها تراجعت تدريجيًا منذ مطلع 2024. إذا قرر الفيدرالي وقف التشديد عند اقتراب الاحتياطي من حد "الوفير"، ستُركز المراقبة على ما إذا كانت النسبة ستنخفض دون 13% أو 12%.

نسبة الاحتياطي لأصول البنوك تتراوح بين 13%-15% منذ 06/2022، مع اتجاه هابط مؤخرًا

2.5 ملخص

حلل التقرير أدوات اتفاقيات إعادة الشراء العكسي الليلي (ON RRP)، برنامج تمويل البنوك لأجل (BTFP)، فارق معدل التمويل الليلي المضمون (SOFR) ومعدل الفائدة على أرصدة الاحتياطي (IORB)، ونسبة الاحتياطي للأصول، ليظهر أن أدوات الحماية التي استخدمها الفيدرالي لتخفيف أثر التشديد الكمي قد تقلصت بشكل كبير. التشديد الكمي الإضافي سيستنزف الاحتياطيات ويدفع النسبة نحو 12%-13%. انخفاض الاحتياطيات يؤدي لارتفاع معدلات الفائدة وتوسيع فارق SOFR- IORB، مما يدفع الفيدرالي لإيقاف التشديد الكمي أو تطبيق تيسير كمي محدود. يزداد احتمال التحول للسياسات التوسعية مع تغير الظروف الكلية.

عند تقييم توقيت إنهاء التشديد أو بدء التيسير الكمي، يجب متابعة نسبة الاحتياطي لأصول البنوك وفارق SOFR- IORB عن كثب. استمرار ارتفاع الفارق حتى في ظل "احتياطي وفير" يشير لحاجة ملحة لإجراء تصحيحي. وبالنظر لتأخر أثر السياسات، قد يبدأ الفيدرالي النقاش في يناير، ويحدد خطة إنهاء التشديد في مارس، وينفذ الإجراءات بين مايو ويوليو.

3. تأثير تغييرات سياسة الفيدرالي في التشديد الكمي (QT) والتيسير الكمي (QE) على سوق العملات الرقمية

3.1 مؤشر السيولة المالية: يقيس مدى تأثير الفيدرالي في الأسواق

يستمد الفيدرالي تأثيره في سيولة النظام المالي من ثلاثة مصادر: الأوراق المالية أو القروض، الحساب العام للخزانة (TGA)، وأداة اتفاقيات إعادة الشراء العكسي الليلي (ON RRP). ارتفاع TGA أو ON RRP يعني سحب السيولة، بينما الانخفاض يشير لضخ السيولة. يمكن استخدام "التزامات الفيدرالي – TGA – ON RRP" كمؤشر لسيولة النظام المالي، الذي يتابع عن كثب حركة احتياطيات البنوك.

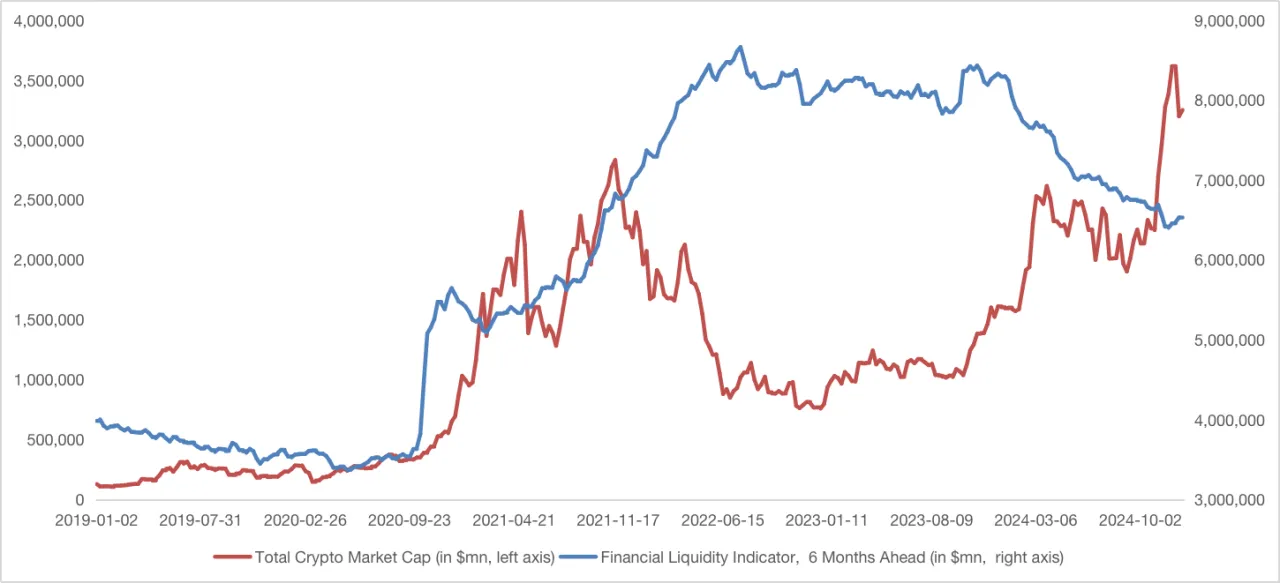

3.2 مقارنة مؤشر السيولة المالية بإجمالي القيمة السوقية للعملات الرقمية

عند مقارنة مؤشر السيولة المالية (مع تقديم زمني 6 أشهر) بإجمالي القيمة السوقية للعملات الرقمية، يظهر ارتباط قوي من بداية سياسة التيسير الكمي (QE) في 2020 حتى نهاية 2021، لكن بعدها ظهرت فجوة واضحة.

تتأثر سوق العملات الرقمية بعوامل مستقلة مثل التطورات التقنية وتغير التطبيقات وديناميكيات تنصيف Bitcoin التي تعزز الزخم. أما في 2022، فقد واجه السوق صدمات كبيرة مثل اختراقات DeFi وانهيار Terra واعتقال مطوري Tornado Cash وتراجع أسعار أجهزة التعدين ASIC وإفلاس FTX، مما أدى لانخفاض القيمة السوقية.

منذ 2024، ساهمت العوامل السياسية ودخول صناديق ETF الرقمية باستقرار وارتفاع سوق العملات الرقمية. رغم استمرار الفيدرالي بالتشديد الكمي، فإن مرونة الاقتصاد الأمريكي وتوقعات السياسة النقدية ساهمت في امتصاص المخاوف من انخفاض الاحتياطيات.

3.3 أبرز نتائج العلاقة بين مؤشر السيولة المالية والقيمة السوقية للعملات الرقمية

توضح العلاقة بين مؤشر السيولة المالية والقيمة السوقية للعملات الرقمية عدة نقاط رئيسية:

1. الاستجابة المتأخرة للعملات الرقمية لسياسة التيسير الكمي (QE):

عقب بدء سياسة التيسير الكمي (QE) في مطلع 2020، بدأ ارتفاع سوق العملات الرقمية في النصف الثاني من العام بفارق زمني يتجاوز 6 أشهر. يعود ذلك إلى الوقت اللازم لوصول السيولة إلى السوق الرقمي المحدود حينها، وكذلك تأثيرات ابتكارات مثل DeFi Summer. مستقبلًا، ومع توسع قنوات التمويل نحو منظومة العملات الرقمية، من المتوقع اختصار فترة التأخر بشكل كبير في الاستجابة لضخ السيولة من الفيدرالي.

2. تأثير توقعات السياسات:

مع تأخير الاستجابة للطلب الفعلي في السوق، بات الفيدرالي يركز أكثر على إدارة توقعات المستثمرين. فعلى سبيل المثال، تراجعت القيمة السوقية للعملات الرقمية بعد خطاب باول المتشدد في ديسمبر رغم تباطؤ التشديد الكمي فعليًا. مستقبلًا، ستؤدي تغيرات توقعات سياسة التشديد الكمي (QT) والتيسير الكمي (QE) لتأثير مباشر وسريع على العملات الرقمية، حتى لو لم تتدفق السيولة إلى السوق مباشرة (خصوصًا العملات البديلة).

3. تغير معنويات السوق وشهية المخاطر:

من الأسباب الأساسية لانفصال اتجاه سوق العملات الرقمية عن الاحتياطيات منذ 2023 ارتفاع شهية المخاطر. في ظل تعافي الاقتصاد العالمي، بقي الطلب قويًا على الأصول الخطرة مثل العملات الرقمية والأسهم بالرغم من انخفاض الاحتياطيات. إلا أن المتابعة الدقيقة لتغيرات المؤشرات الاقتصادية الأمريكية مهمة لتوقع أي انعكاسات سلبية محتملة على اتجاه العملات الرقمية مستقبلاً. فارتفاع احتمال الهبوط الحاد للاقتصاد الأمريكي قد يؤدي لضغوط هابطة على السوق الرقمي حتى في ظل توسع الاحتياطي أو التحول إلى التيسير الكمي.

4. الخلاصة

بالمجمل، استجابة الفيدرالي لوقف التشديد الكمي (QT) أو بدء التيسير الكمي (QE) المعتدل تعتمد على مستويات وفرة الاحتياطيات وطلب السوق على السيولة. بمراقبة هذه المؤشرات عن كثب، يمكن استشراف مسار السياسات المستقبلية للفيدرالي. مع تراجع الاحتياطيات واتساع فارق معدل التمويل الليلي المضمون (SOFR) ومعدل الفائدة على أرصدة الاحتياطي (IORB)، يزداد احتمال توجه الفيدرالي نحو إنهاء التشديد الكمي أو تطبيق بعض التيسير الكمي المحدود.

على خلاف ما كان عليه الوضع منذ أربع سنوات، أصبح سوق العملات الرقمية أكثر ارتباطًا بالقنوات المؤسسية مثل صناديق ETF والعملات المستقرة ومنتجات الأصول الواقعية (RWA). ولذلك، باتت تغييرات سياسات الفيدرالي تنعكس بسرعة وفعالية على السوق الرقمي. مع ذلك، لكون أداء سوق العملات الرقمية لا يرتبط كليًا بسيولة النظام المالي الأمريكي، يبقى من الضروري متابعة البيانات الاقتصادية وكل ما هو جديد في السياسات المالية الحكومية، حيث تلعب هذه المتغيرات دورًا رئيسيًا في تشكيل ديناميكية السوق وتوفير فرص حقيقية لتحقيق تقدم وسط التقلبات.

حول Gate Ventures

Gate Ventures، الذراع الاستثماري لشركة Gate، تركز على الاستثمار في البنية التحتية اللامركزية، البرمجيات الوسيطة، والتطبيقات التي تعيد تشكيل العالم في عصر Web 3.0. من خلال العمل مع قادة الصناعة عالميًا، تدعم Gate Ventures الفرق والشركات الناشئة التي تمتلك الأفكار والكفاءات اللازمة لإعادة تعريف التفاعلات الاجتماعية والمالية.

الموقع الإلكتروني: https://ventures.gate.io/

تويتر: https://x.com/gate_ventures

ميديوم: https://medium.com/@ gate_ventures

مشاركة

المحتوى

المقالات ذات الصلة

ملخص أسبوعي للعملات الرقمية من Gate Ventures (٢٩ سبتمبر ٢٠٢٥)

المراجعة الأسبوعية للعملات الرقمية من Gate Ventures (15 سبتمبر 2025)

ملخص Gate Ventures الأسبوعي للعملات الرقمية (25 أغسطس 2025)

ملخص العملات الرقمية الأسبوعي من Gate Ventures (18 أغسطس 2025)

التقرير الأسبوعي لسوق العملات الرقمية من Gate Ventures (22 سبتمبر 2025)