شهد قطاع التمويل اللامركزي (DeFi) تحولات هيكلية جوهرية على امتداد دورات السوق المتعاقبة. وبينما حافظت البورصات المركزية (CEX) على ريادتها في أحجام التداول، استطاعت البورصات اللامركزية (DEX) تحقيق تقدم مستمر في حصتها السوقية خلال كل دورة، حتى بات الفارق التنافسي بين الطرفين أكثر تقاربًا من أي وقت مضى.

يرجع استمرار الفجوة في الحصة السوقية إلى عامل أساسي: اللامركزية تفرض قيودًا جوهرية على بنية البلوكشين. وكونها بنية مالية حديثة، تأخرت البلوكشينات عن CEXs في جوانب السرعة والسيولة وتجربة المستخدم طيلة أغلب سنوات العقد الماضي.

ومع كل دورة جديدة، أحرزت DEXs تقدمًا واضحًا في تقليص هذه الفجوة. وبحلول عام 2025، بات التساؤل مشروعًا: هل تحل البورصات اللامركزية (DEX) محل البورصات المركزية (CEX) فعليًا؟

تحديات الدورات: لماذا لم تتفوق DEXs على CEXs؟

تشير الدراسات عبر العديد من الدورات السوقية إلى أن بنية DEX تنضج تدريجيًا، إذ تضع كل دورة أسس المشهد الحالي.

2017–2018: مرحلة الاستكشاف التجريبي

اعتمدت DEXs المبكرة (مثل EtherDelta) على Ethereum Layer 1 مباشرة، مع أوقات تسوية طويلة، وواجهات مستخدم محدودة، وسيولة منخفضة للغاية. وبالمقابل، توسعت Binance بسرعة تطبيق ويب2—سريعة وذات سيولة عالية وسهلة الاستخدام—واجتذبت المستخدمين من الأفراد والمؤسسات بوتيرة متسارعة.

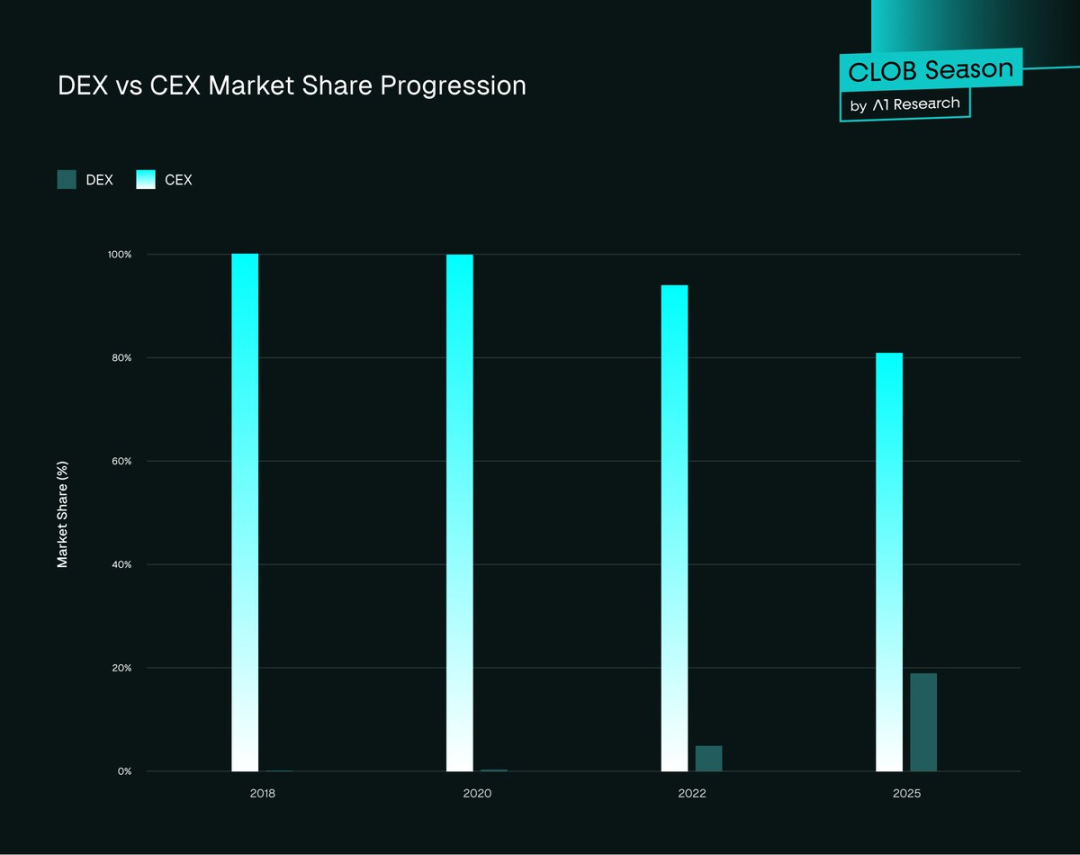

- حصة DEX السوقية: تقريبًا 0%

- حصة CEX السوقية: تقريبًا 100%

أكدت هذه المرحلة حقيقة أساسية: اللامركزية ممكنة تقنيًا، لكن الأداء وسهولة الاستخدام يظلان العائق الأكبر أمام الانتشار الواسع.

2020: صيف DeFi—نقلة نوعية

أحدث إطلاق Uniswap لنموذج Automated Market Maker (AMM) تحولًا جذريًا، إذ ألغى الحاجة لدفاتر الأوامر، ومكّن الجميع من توفير السيولة بدون إذن—ليشكل أول ابتكار معماري مهم في تصميم DEX. إلا أن AMMs خدمت بشكل أساسي "الرموز طويلة الذيل" (رموز محدودة التداول)، ولم تكن قادرة على دعم الأصول السائدة ذات السيولة العميقة.

ومع تزايد ازدحام شبكة Ethereum، ارتفعت رسوم الغاز من أقل من 20 gwei إلى أكثر من 400 gwei، ما رفع تكاليف التداول بشكل ملحوظ؛ كما عانت منصات التداول من تأخر كبير في التنفيذ، وبقي المتداولون المحترفون متمسكين بمنصات CEX مثل Bybit وBinance.

- حصة DEX السوقية: 0.33%

- حصة CEX السوقية: 99.67%

وفي عام 2021، قدمت Uniswap V3 "تجمعات السيولة المركزة"—حل متقدم يسمح لمزودي السيولة بتخصيص السيولة ضمن نطاقات سعرية محددة. ورغم استمرار مشكلة "الخسارة غير الدائمة (IL)" والتي أعاقت توفير السيولة للرموز الصغيرة، شكل ذلك نقلة كبيرة: انتقلت DEXs من "بروتوكولات تجريبية" إلى "منصات فعالة لشرائح محددة من السوق والمتداولين".

2022: انهيار FTX وأزمة الثقة

في نوفمبر 2022، أدى انهيار FTX إلى هزة عنيفة في القطاع: اختفت مليارات الدولارات من أموال المستخدمين في ساعات، وتراجعت الثقة في الجهات المركزية الحافظة. وخلال فترة الذعر، انتشر شعار "ليس مفاتيحك، ليست عملاتك" على منصات التواصل، واتجه المتداولون نحو حلول الحفظ الذاتي.

انعكس ذلك في ارتفاع أحجام التداول عبر DEXs مثل Uniswap وdYdX: تخطى تداول Uniswap 5 مليارات دولار، وقفزت أحجام dYdX بنسبة 400%، وانتقل العديد من المستخدمين من CEXs إلى DEXs. إلا أن مشكلات أساسية بقيت—تجربة محفظة ضعيفة، سيولة مجزأة عبر السلاسل، وغياب قنوات مباشرة للدخول والخروج بالعملات التقليدية. ومع تلاشي الذعر، عاد الكثيرون إلى منصات CEX.

- حصة DEX السوقية: تقريبًا 5%

- حصة CEX السوقية: تقريبًا 95%

استجاب نظام DeFi بإدخال ابتكارات مثل توجيه Uniswap عبر السلاسل وتحسين تجربة المحفظة بحلول مثل Rabby Wallet وPhantom.

ومع ذلك، بقيت DEXs عاجزة عن الوصول لمستوى التأخير المنخفض في CEX. تطور الأداء تدريجيًا في كل دورة، لكن الفارق ظل واضحًا: البلوكشينات لم تدعم التداول الاحترافي، كما أن بنية دفتر الأوامر الفائقة السرعة تناقض جوهر تصميم AMM.

2025: نقطة التحول

في عام 2025، شهدت السوق تغيرًا جوهريًا—أصبحت بنية البلوكشين ناضجة بما يكفي لدعم منافسة حقيقية بين DEXs وCEXs. باتت الشبكات عالية الأداء، دفاتر أوامر مركزي على البلوكشين (CLOB)، التكامل المباشر بالعملات التقليدية، والتأخير شبه المعدوم ميزات متوفرة ضمن البروتوكولات على السلسلة. وتوفر بورصات DEX الدائمة مثل Hyperliquid وParadex وLighter تجربة تداول على السلسلة تضاهي CEX في الوظائف.

تتيح تقنيات تجميع السيولة وتسريع تأكيدات الكتل وأنظمة الهامش الموحدة تنفيذ استراتيجيات شاملة من التداول الفوري إلى المشتقات مباشرة على السلسلة، ما يلغي عقبات سابقة عدة.

- حصة DEX السوقية: تقريبًا 19% (ذروة الربع الثاني 2025 عند 23%)

- حصة CEX السوقية: تقريبًا 81%

رغم عدم اكتمال المساواة في الميزات، لم تعد DEXs مجرد بدائل، بل أصبحت منافسًا مباشرًا لـ CEXs.

الشكل 1. اتجاهات الحصة السوقية لـ DEX مقابل CEX

لمحة عن بيانات 2025: تفوق CEX وتسارع DEX

البيانات واضحة: تواصل CEXs تصدر السيولة العالمية، لكن DEXs تغلق الفجوة دورة بعد دورة وربعًا بعد ربع. في الأسواق الفورية والمشتقات، تشهد جميع القطاعات "انتقال التداول إلى السلسلة".

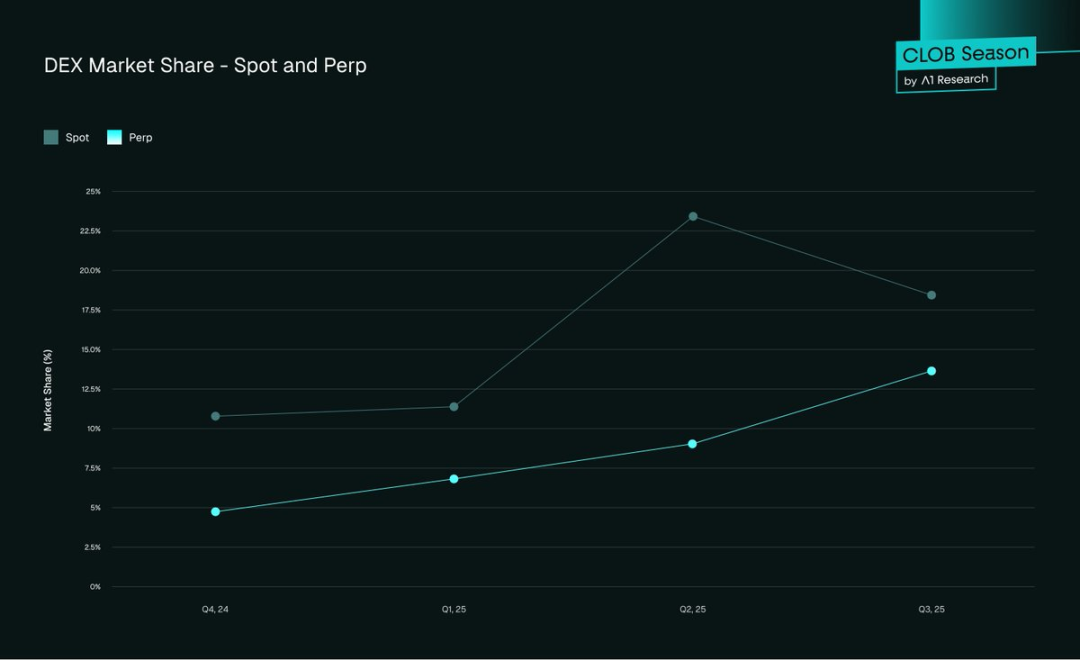

- السوق الفوري: ارتفعت الحصة السوقية لـ DEX من 10.5% في الربع الرابع 2024 إلى 19% بنهاية الربع الثالث 2025.

- سوق العقود الآجلة: بحلول الربع الثالث 2025، بلغت حصة DEX نحو 13%، صعودًا من 4.9% في الربع الرابع 2024.

الشكل 2. الحصة السوقية لـ DEX في العقود الفورية والدائمة

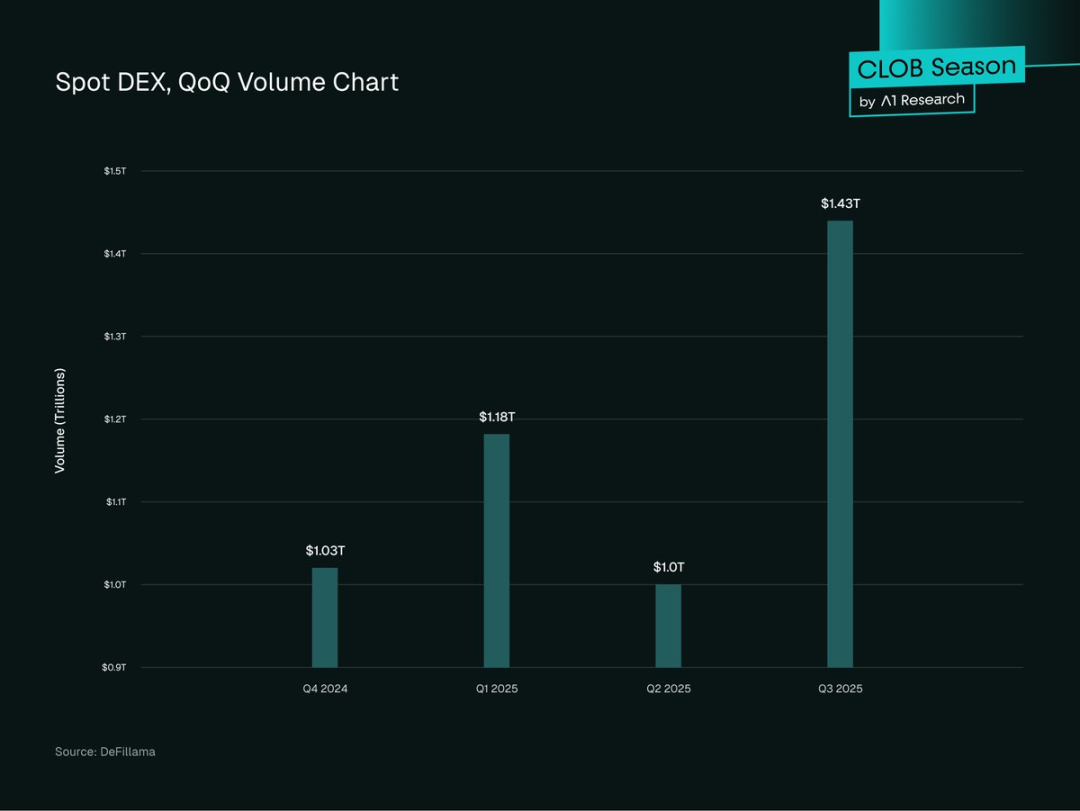

- حجم التداول الفوري: في الربع الثالث 2025، بلغ حجم التداول الفوري عبر DEXs 1.43 تريليون دولار أمريكي—رقم قياسي، بزيادة 43.6% عن الربع السابق (1 تريليون دولار في الربع الثاني 2025)، متجاوزًا الذروة السابقة (1.2 تريليون دولار في الربع الأول 2025).

الشكل 3. حجم التداول الفوري لـ DEX، ربع سنويًا

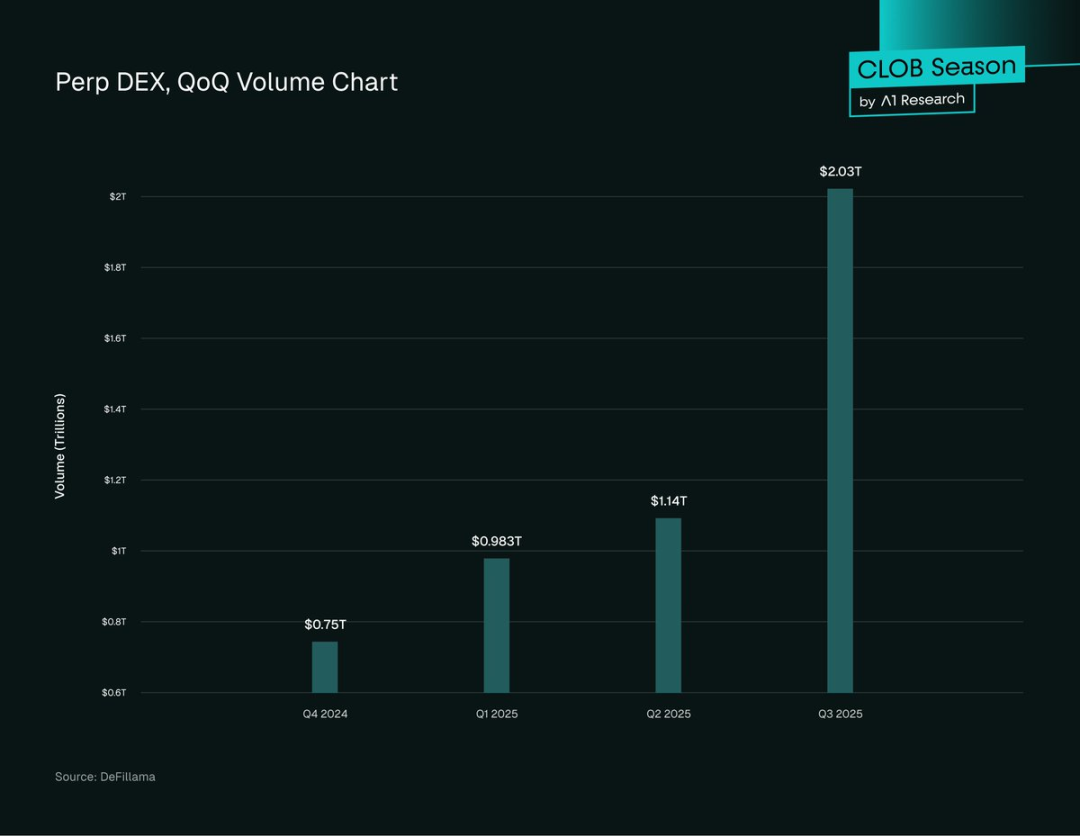

- حجم العقود الدائمة: في 2025، بلغ حجم التداول الدائم على DEX مستوى قياسيًا بـ 2.1 تريليون دولار على السلسلة في الربع الثالث—نمو بنسبة 107% عن الربع الثاني 2025، متجاوزًا حجم التداول الفوري في DEX.

الشكل 4. حجم التداول الدائم في DEX، ربع سنويًا

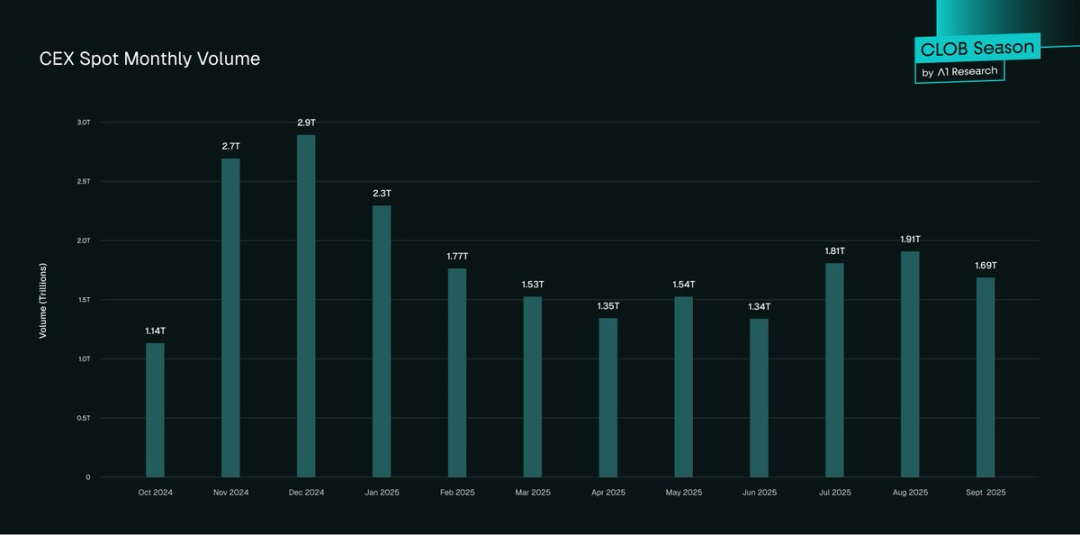

- نتائج CEX: في الربع الثالث 2025، يُقدّر أن حجم التداول الفوري في CEX يتجاوز 5.4 تريليون دولار أمريكي، ولا تزال مهيمنة وبزيادة 25% عن الربع الثاني 2025.

الشكل 5. حجم التداول الفوري في CEX، شهريًا

- اتجاه النمو واضح ومتسارع: نما حجم التداول الفوري في DEX بنسبة 43.6% ربعًا بعد ربع، و33% سنويًا؛ وقفزت العقود الدائمة أكثر من خمسة أضعاف خلال السنة الماضية، وارتفعت حصتها من تداول العقود الآجلة من 3.45% إلى 16.7%. إذا استمر هذا الاتجاه، سيكون عام 2025 نقطة تحول مركزية لمكانة DEX السوقية.

أنماط التبني

يتنامى اعتماد DeFi بوتيرة مستدامة، لكن وتيرة النمو تختلف حسب المناطق والمجموعات. تبرز خصائص السوق وسلوك المستخدمين والمؤسسات كعوامل مؤثرة في مسار DeFi العالمي. تكشف هذه الاتجاهات عن بؤر نمو ملحوظة، وفروق بين المستخدمين المحترفين والأفراد، وتداعيات على النمو المستقبلي:

- تفاوت عالمي: تقود منطقة آسيا-المحيط الهادئ النمو، مع نشاط على السلسلة ارتفع 69% سنويًا، تليها أمريكا اللاتينية وأفريقيا جنوب الصحراء. تهيمن أمريكا الشمالية وأوروبا على الأحجام المطلقة لكن بنمو أبطأ (42%–49%). ويركز النمو في آسيا وأفريقيا على معاملات صغيرة منخفضة التكلفة، في انعكاس لنمط "النمو الطبيعي المدفوع بالأفراد".

- مشاركة المؤسسات: تسلك المؤسسات أنماطًا خاصة من التبني. الشركات الكبرى باتت تستخدم "توجيه السيولة عبر المنصات"—بدمج سيولة CEX وDEX لتحقيق أفضل تنفيذ وتحوط. يبرز "النموذج الهجين" كدليل على أن المتداولين المحترفين ينظرون الآن لـ DEXs كمنصات مكملة، لا مجرد بدائل عالية المخاطر.

- تفضيلات إصدار الرموز: غالبية المشاريع الجديدة تبدأ بالإطلاق على DEX—للاكتشاف السعري الأولي قبل السعي لإدراج CEX. الإطلاق على DEX يتم بدون إذن وبدون رسوم؛ بينما تلجأ المشاريع الممولة جيدًا إلى إدراج CEX لتوسيع الانتشار.

- إجمالي القيمة المقفلة (TVL): في الربع الثالث 2025، بلغ TVL في DeFi 157 مليار دولار أمريكي—رقم قياسي، مع أكثر من 50% مرتبط ببروتوكولات DEX وتجمعات السيولة. تتصدر Ethereum بحصة 63% تقريبًا.

- المتداولون النشطون: لا تزال CEXs تحتفظ بأكبر قاعدة مستخدمين، مع أكثر من 300 مليون حساب عالمي (Binance وحدها تضم 290 مليونًا)؛ بينما تسجل DEXs بين 10–15 مليون مستخدم نشط شهريًا—أقل عددًا لكن أكثر خبرة وارتباطًا بمجال DeFi.

في المحصلة، تقترب DEXs بسرعة من CEXs، لكن التطور في بنية التداول هو ما يعزز أداءها ليوازي منصات CEX. ويكمن الاختراق القادم في نموذج "دفتر أوامر مركزي على البلوكشين (CLOB)"، الذي يجمع مزايا اللامركزية وكفاءة التنفيذ.

كسر حاجز AMM: عصر DEX عالي الأداء بنظام دفتر أوامر مركزي على البلوكشين (CLOB)

قاد نموذج AMM موجة DeFi الأولى، فمكّن التداول المفتوح لكنه تأخر في الكفاءة واكتشاف الأسعار واستثمار رأس المال. ويمثل الجيل الجديد من بورصات DEX بنظام دفتر أوامر مركزي على البلوكشين (CLOB) نقلة هيكلية بارزة.

تبرز منصة Hyperliquid كمثال على إمكانية الجمع بين "أداء بمستوى CEX وشفافية السلسلة". بإعادة دفاتر الأوامر إلى الأنظمة اللامركزية، تلبي الاحتياجات الجوهرية للمتداولين في CEX—السرعة، ودقة التنفيذ، وكفاءة رأس المال، خاصة للأوامر المحددة والمشتقات.

- السرعة: متوسط زمن التأكيد 0.07 ثانية فقط (عبر HyperBFT)—يماثل أفضل CEXs، ويفوق AMM DEXs (2–30 ثانية) بأضعاف.

- عمق السيولة: تضع منصات مثل Hyperliquid معايير جديدة للسيولة على السلسلة، من خلال معالجة حتى 200,000 أمر في الثانية، واهتمام مفتوح بقيمة 6.5 مليار دولار، وعمق السيولة قادر على امتصاص الصفقات الكبيرة دون تأثير سعري ملحوظ. وبالنسبة للأزواج الكبرى مثل BTC وETH، يقل فرق السعر عن 0.1%، وهي مستويات قريبة من CEX. أما AMMs، حتى مع تحسينات ve(3,3)، فلا تزال تعاني من فرق السعر والخسارة غير الدائمة. وتظهر أزواج Hyperliquid الأقل نشاطًا فروق أسعار أوسع، ما يعكس اختلاف السيولة السوقية.

- رسوم التداول: يقلل تصميم دفتر الأوامر Hyperliquid التكاليف—رسوم المشتقات للمشترين 0.035%–0.045%، والفوري حوالي 0.07%، مع منح صانعي السوق خصومات صغيرة. هذه المعدلات تماثل أفضل CEXs وأقل بكثير من رسوم المبادلات النموذجية في AMM (0.3%–0.5%). وعلى عكس AMMs، لا يتكبد المتداولون خسارة غير دائمة أو تكاليف توجيه ضعيفة، ما يجعل CLOB أكثر كفاءة للمتداولين النشطين والمؤسسات.

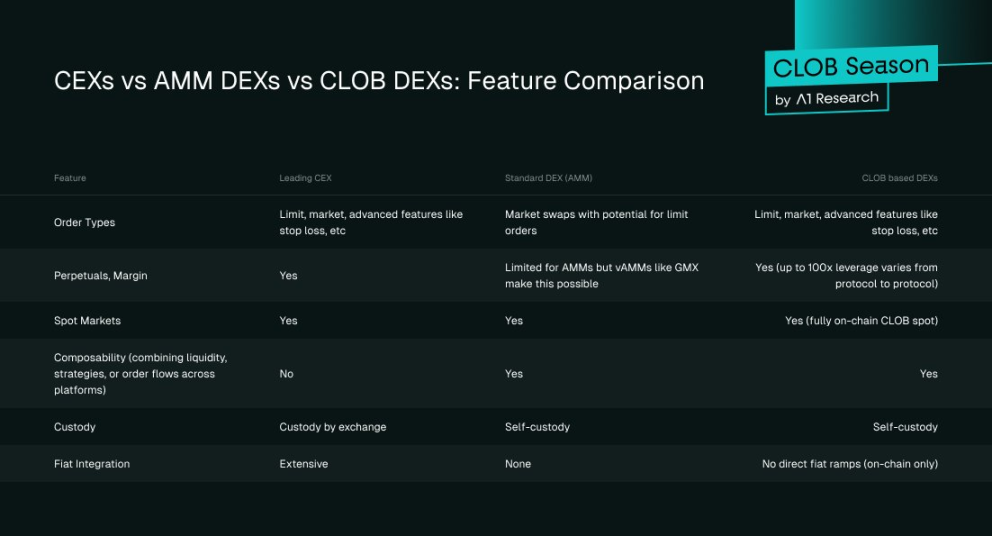

الشكل 6. مقارنة الميزات: CEX مقابل AMM DEX مقابل دفتر أوامر مركزي على البلوكشين (CLOB)

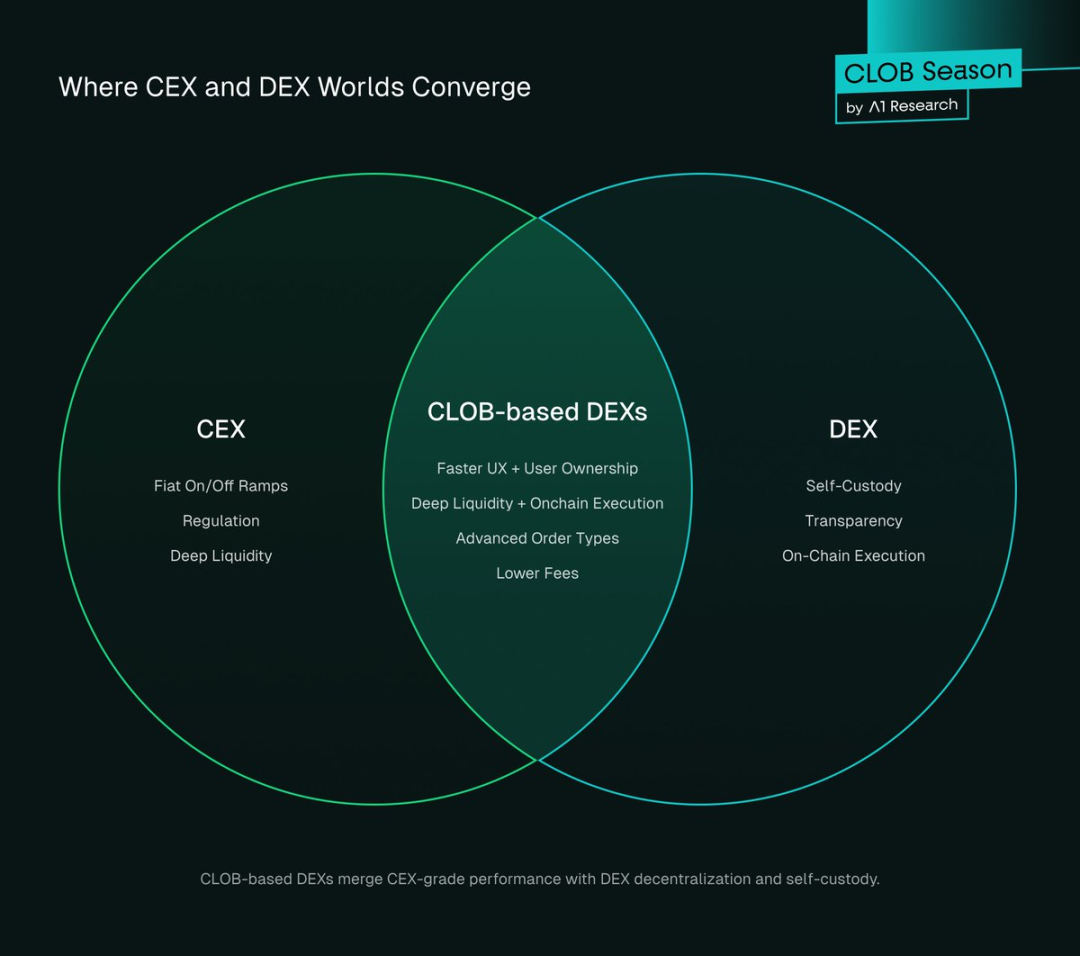

تمثل بورصات DEX القائمة على دفتر أوامر مركزي على البلوكشين (CLOB) نقطة تقاطع بين CEX وDEX—إذ تجمع أداء وسيولة عميقة بمستوى CEX مع مزايا الحفظ الذاتي والشفافية والتنفيذ على السلسلة في DEX.

الشكل 7. تقاطع CEX وDEX

لماذا يفضل المتداولون DEXs؟

ينجذب بعض المتداولين للمنصات اللامركزية بدوافع أيديولوجية، لكن المحرك الحقيقي هو التحسن العملي: تقدم DEXs الآن مستويات أعلى من الأمان والكفاءة والراحة. كانت هيمنة CEXs سابقًا مرتبطة أساسًا بتجربة المستخدم المتفوقة والسيولة الأكبر.

بحلول 2025، أصبحت DEXs توفر "تكافؤ ميزات شبه كامل مع CEX" إلى جانب مزايا فريدة. وتبرز اليوم ثلاث مزايا هيكلية: ميزات لامركزية مع تجربة مستخدم بمستوى CEX، ورسوم منخفضة أو معدومة، وأمان قوي، وإتاحة عادلة للسوق.

1. اللامركزية وتجربة المستخدم بمستوى CEX

توفر DEXs ميزتين محوريتين:

- الشفافية: التسوية على السلسلة تتيح تتبع التداولات والتحقق من السيولة، مع إمكانية مراجعة "إثباتات الاحتياطي" بشكل مستقل.

- الحفظ الذاتي: يحتفظ المتداولون بأصولهم، ويُخفّض ذلك مخاطر اختراقات CEX—بحلول منتصف 2025، تخطت خسائر اختراقات CEX حاجز 2.17 مليار دولار.

تاريخيًا، عانت DEXs من ضعف البنية، كواجهات غير عملية، وسيولة مجزأة (فرق السعر مرتفع)، وتسويات بطيئة، ورسوم عالية. تحمل المتداولون مخاطر CEX بسبب سرعتها وسهولة استخدامها. بدأت dYdX في معالجة هذه التحديات، ثم رفعت Hyperliquid تجربة DEX إلى مستوى جديد.

في 2025، ظهرت DEXs دفتر الأوامر مثل Lighter وParadex وBullet، لتنافس CEX في السرعة والكفاءة مع الاحتفاظ بمزايا اللامركزية.

تشمل تحسينات DEX الحديثة:

- تطوير واجهات المستخدم: لوحات التداول على Hyperliquid وParadex وLighter تضاهي تصميم واستجابة Binance.

- تحول السيولة: يجري استبدال AMMs بدفاتر أوامر مركزي على البلوكشين (CLOB)، ما يمنح عمق السيولة وفروق أسعار ضيقة وفرق السعر منخفض.

- تسهيل الانضمام: دمج المحافظ، التداول بنقرة واحدة، منافذ العملات التقليدية، ودروس إرشادية تُيسر دخول DEX مقارنة بإجراءات KYC في CEX.

على سبيل المثال، بلغ حجم Hyperliquid في الربع الثاني 2025 مبلغ 655.5 مليار دولار أمريكي—تصل DEXs لهذا الحجم لأنها تقدم تجربة استخدام بمستوى CEX مع الحفاظ على الشفافية والحفظ الذاتي.

2. نموذج الرسوم الصفرية

يكمن الفرق الأساسي بين نماذج أعمال DEX وCEX في الرسوم. تعتمد CEXs على "رسوم صانع/مشتري، حوافز مالية، وبرامج تسويق"، بينما تعيد DEXs تعريف هذا الهيكل كليًا.

في العقود الدائمة مثلًا: تفرض Binance 0.020% للصانعين و0.040% للمشترين؛ أما DEXs الناشئة مثل Paradex وLighter فقد ألغت رسوم التداول. تعتمد النموذج الأمريكي للرسوم الصفرية—لا رسوم مباشرة على التداول، بينما تأتي الإيرادات من "دفع صانعي السوق مقابل تدفق الأوامر وأولوية التنفيذ".

ابتكرت Paradex "تحسين سعر البيع بالتجزئة (RPI)" و"الدفع مقابل تدفق الأوامر (PFOF)"، ما عزز جودة تنفيذ المستخدم وضمان استدامة البروتوكول. ويشبه ذلك ثورة Robinhood في تداول الأسهم للأفراد، لكنه يتم بالكامل على السلسلة وبشفافية أكبر.

تأثير نموذج الرسوم الصفرية في DEXs عميق وموسع:

- تعطيل اقتصاديات التسويق في CEX: تغير الرسوم الصفرية النموذج التقليدي—لا يدفع المتداولون شيئًا، بينما تظل البروتوكولات تحقق عائدات عبر PFOF وRPI والميزات المتميزة، ما يقلل الاعتماد على العمولات ويعيد تشكيل الحوافز.

- خفض حواجز الدخول: يحصل متداولو CEX المحترفون على خصومات للحجم العالي، لكن معظم المستخدمين يدفعون أسعارًا قياسية ويحرصون على "عدم فرض رسوم" و"الرسوم الصفرية"—وهذا ما توفره DEXs مباشرة.

- إعادة تشكيل الحوافز: تقدم DEXs برامج إحالة على السلسلة، مكافآت حوكمة، توزيعات مجانية، وحوافز سيولة—وهي أقل استقرارًا من هيكل العمولات لدى CEX، لكنها ترتبط مباشرة بنشاط المستخدم.

تتراكم رسوم التداول مع حجم التداول العالي: بالنسبة للمستخدمين النشطين، حتى الفروق الطفيفة في الرسوم تتحول إلى تكاليف كبيرة مع الوقت (خصوصًا في العقود الدائمة). من شأن شيوع DEXs ذات الرسوم الصفرية أو المنخفضة جدًا أن يدفع CEXs لإعادة النظر في سياسات التسعير؛ كما حدث مع Robinhood في قطاع الوساطة. تدريجيًا، يتحول التنافس إلى "عمق السيولة، جودة التنفيذ، والخدمات المالية المتكاملة".

من المهم أن أبرز CEXs بدأت استثمارات استراتيجية في البنية اللامركزية، ما قد يغير معادلة السيطرة. على سبيل المثال، يقدم مؤسس Binance CZ المشورة لـ DEX Aster على BNB Chain، ويعلن عن تعزيز استثمارات Binance في الأعمال "غير الحافظة وعلى السلسلة".

تتحرك CEXs الكبرى الأخرى مثل Bybit أيضًا نحو دمج التداول على السلسلة أو الاستثمار في بنية DEX، كجزء من استراتيجية تحوط المخاطر والاعتراف بأن النمو القادم سيتركز حول "السلسلة، التوافقية، واندماج المجتمع".

3. الأمان وسهولة الوصول وعدالة السوق

تقدم DEXs ميزات "لا تتطلب ثقة" و"مقاومة للمخاطر": يحتفظ المستخدمون دومًا بأصولهم، لا تصادر الأموال، ولا تُغيّر قواعد البروتوكول وفقًا لإرادة جهة مركزية؛ وتبقى سجلات التدقيق على السلسلة للأبد، حتى في حال اختفاء الفريق، يستمر السوق بالعمل، دون خطر "تغيير القواعد بشكل تعسفي" أو "تمييز بين المستخدمين".

توفر DEXs أيضًا "وصولًا عالميًا بدون إذن": يمكن للمتداولين التداول 24/7 دون إجراءات KYC أو موافقة إدراج أو قيود جغرافية؛ كما يمكن إدراج أي رمز فورًا بدون رسوم وبدون مراجعة مركزية. وتندمج DEXs بسلاسة مع بروتوكولات DeFi الأخرى والعقود الذكية، لتشكل نظامًا بيئيًا عالي التركيبية.

آليات السوق في DEXs شفافة: الشيفرة المصدرية المفتوحة، السيولة القابلة للتحقق، ودفاتر أوامر مركزي على البلوكشين (CLOB) تقلل "التلاعب الانتقائي في السوق"؛ وتقلل البنية من "الأخطاء أثناء الأسواق المتقلبة"، ما يضمن استمرار عمل DEXs وقت الأزمات.

في 9–10 أكتوبر 2025 (توقيت الكاتب المحلي)، شهد سوق العملات الرقمية أكبر حدث تصفية في تاريخه: بعد إعلان الرئيس ترامب فرض رسوم جمركية 100% على الواردات الصينية، تم تصفية أكثر من 19 مليار دولار في مراكز ذات رافعة مالية، ليؤثر ذلك على 1.6 مليون متداول. خلال الحدث، واجهت CEXs مثل Binance اضطرابات تقنية، بينما حافظت بروتوكولات لامركزية مثل Aave على 4.5 مليار دولار من الأصول باستخدام أوراكل مقاوم للمخاطر، وبقيت Hyperliquid تعمل بكفاءة وشفافية.

كشفت هذه الواقعة الفجوة في "الثقة والاستقرار": تضررت مصداقية CEX، بينما حافظت المنصات على السلسلة على الاستمرارية، وأثبتت "ميزة التسوية الشفافة أثناء الصدمات السوقية" وسرّعت التحول نحو التداول عبر DEX.

تعزز هذه الميزات "المزايا الهيكلية" لـ DEX، وتكمل فوائد الأداء والتكلفة من التطورات الحديثة في CLOB وAMM، وتعزز تنافسية DEX بقوة إضافية.

نظرة مستقبلية

رغم استمرار أهمية CEXs في قنوات العملات التقليدية والامتثال والتأمين وانضمام المستخدمين والمؤسسات الجدد، تتفوق DEXs في سيناريوهات اللامركزية الأساسية، مثل الشفافية على السلسلة، الحفظ الذاتي، إطلاق المنتجات المبتكرة، والخصوصية.

يتبنى عدد متزايد من المتداولين، خاصة المحترفين والمؤسسات، نموذج "النظام البيئي المزدوج"—باستخدام سيولة CEX للدخول والخروج بالعملات التقليدية، والاعتماد على DEXs في التداول واستراتيجيات DeFi والحفظ الذاتي. ومع استمرار تقدم التقنية واعتماد DEX، قد تصبح المنصات اللامركزية هي المهيمنة.

محفزات رئيسية تستحق المتابعة

عززت التكنولوجيا مكانة DEXs، وسيؤدي مزيد من التطور في عمق السيولة وكفاءة رأس المال وتكامل العملات التقليدية والوضوح التنظيمي إلى تسريع اعتماد DEXات وتقليص الفجوة مع CEX. من أبرز المحفزات:

- توسعة دفتر أوامر مركزي على البلوكشين (CLOB): شبكات مثل Hyperliquid أو سلاسل التطبيقات المستقبلية يمكنها توفير عمق السيولة وتأخير شبه معدوم؛ وإذا تحقق نفس العمق للأزواج غير النشطة، ستتقلص الفجوة التنفيذية، ما يجذب المتداولين المتقدمين إلى DEXs.

- التركيبية والمنتجات الجديدة: أصبحت العقود الدائمة ميزة تفاضلية لـ DEX؛ أما تداول الخيارات على البلوكشين فمحدود حتى الآن—والتطور هنا قد يجذب قيمة ضخمة من الأفراد والمؤسسات.

- الوضوح التنظيمي: مع فرض قيود على CEXs مثل Binance، بدأ المنظمون في تقييم شرعية المنصات غير الحافظة، كما في تجارب سنغافورة واليابان؛ وسيؤدي ذلك إلى انتشار DEXات بين المستخدمين والمؤسسات بثقة أعلى.

- تجمعات التداول السرية والخصوصية: تقدم تجمعات التداول السرية على السلسلة أماكن تداول خاصة، تتيح تنفيذ صفقات كبيرة دون كشف دفتر الأوامر، ما يمنع التنفيذ المسبق ويجذب المؤسسات التي تفضل الكفاءة والسرية.

- الابتكار في العلامة التجارية والعملات التقليدية: شركات التكنولوجيا المالية اللامركزية مثل PayPal وStripe قد توحد دعمًا مصرفيًا متكاملًا مع قنوات العملات التقليدية السلسة، ما يضعف ميزة CEX في هذا المجال.

الخلاصة: الصعود الحتمي لـ DEXs

تشير البيانات إلى توسع واضح في الحصة السوقية لـ DEX: في الربع الرابع 2024، بلغت حصة DEX 10.5% في الفوري، و4.9% في الدائم؛ وبحلول الربع الثالث 2025، وصلت النسب إلى 19% و13.3% على التوالي، مع معدلات نمو ربع سنوية بين 25% و40%. وتشير الاتجاهات إلى:

- بحلول منتصف 2027، قد تتجاوز حصة DEX في السوق الفوري 50%;

- بحلول مطلع 2027، قد تتجاوز حصة DEX في السوق الدائم 50%.

حتى في أكثر السيناريوهات تحفظًا، تتجه DEXs لتخطي حاجز 50% خلال عامين، ما يرسخ تحولها من "بديل متخصص" إلى "منصة مهيمنة".

تتزايد مشاركة الحكومات في تطوير أطر DeFi، كما في تجارب سنغافورة واليابان، ومن المتوقع أن تتبع جهات تنظيمية عالمية مثل SEC وMiCA. سيعزز ذلك تقنين المنصات غير الحافظة، ويتيح للأفراد والمؤسسات المشاركة في DEXات دون مخاوف قانونية.

أثبتت أحداث استثنائية مثل 9–10 أكتوبر أن DEXات تتفوق في "إدارة التصفية بشفافية"، حيث تواصلت عملياتها بينما عانت CEX من الانقطاعات، ما يؤكد تفوق DEX ليس فقط فكريًا، بل عمليًا.

نحو المستقبل، ستعزز تجمعات التداول السرية على السلسلة وتركيبية السيولة جاذبية DEXات للمتداولين والمؤسسات المتقدمة؛ تقترب بورصات دفتر أوامر مركزي على البلوكشين (CLOB) من كفاءة تنفيذ CEX، وستوفر ميزات الخصوصية عرض قيمة استثنائيًا.

المسار التنافسي واضح: عام 2025 يمثل نقطة التحول الحاسمة لـ DEX، بعد تحولها من بديل تجريبي إلى منافس موثوق، وهي الآن في طريقها للاستحواذ على الحصة الأكبر من السوق خلال السنوات القليلة القادمة.

تنويه:

- أعاد فريق Gate Learn نشر هذه المقالة من Foresight News وتعود حقوق النشر إلى A1 Research. في حالة وجود أي استفسار بشأن إعادة النشر، يرجى التواصل مع فريق Gate Learn، وسيتم التعامل مع الأمر وفق الإجراءات المعتمدة.

- تنويه: الآراء الواردة تمثل وجهة نظر الكاتب ولا تُعد نصيحة استثمارية.

- النسخ الأخرى لهذه المقالة مترجمة بواسطة فريق Gate Learn ولا يجوز نسخها أو توزيعها أو اقتباسها إلا مع الإشارة الصريحة إلى Gate.