أفضل منصة تداول عقود دائمة (Perp DEX) لعام 2026: الشتاء يهدد منصات التداول المركزية (CEXs)

العقود الدائمة تمثل اختباراً حقيقياً للتنفيذ: تنفيذ الأوامر، التمويل، والتصفية.

بدأ هذا العام بإشارة واضحة وعلنية إلى تحول مركز القوة.

في مطلع أكتوبر، فعلت منصة Hyperliquid إدراج الأسواق الدائمة دون إذن (HIP-3)، حيث أصبح بإمكان المطورين إدراج أسواق العقود الدائمة عبر رهن 500,000 HYPE، مع ضوابط مثل خصم المصدقين وحدود الفائدة المفتوحة. جاء هذا التطور بالتزامن مع تحقيق العقود الدائمة اللامركزية مستويات قياسية من الحصة السوقية مقارنة بمنصات التداول المركزية، مما عزز رواية "الانتقال للسلسلة ينتصر".

وفي نفس الوقت، ظهر CZ على منصة X ليرد على الشائعات حول علاقته بـ Hyperliquid، وشارك أيضاً في نقاش واسع حول صفقة بيع بقيمة مليار دولار على Hyperliquid. سواء كان ذلك تعبيراً عن القلق أو مجرد ضبط للشائعات، فإن تدخل مؤسس Binance بشكل علني في نقاش حول منصة تداول لامركزية يوضح بجلاء تغير بؤرة الاهتمام.

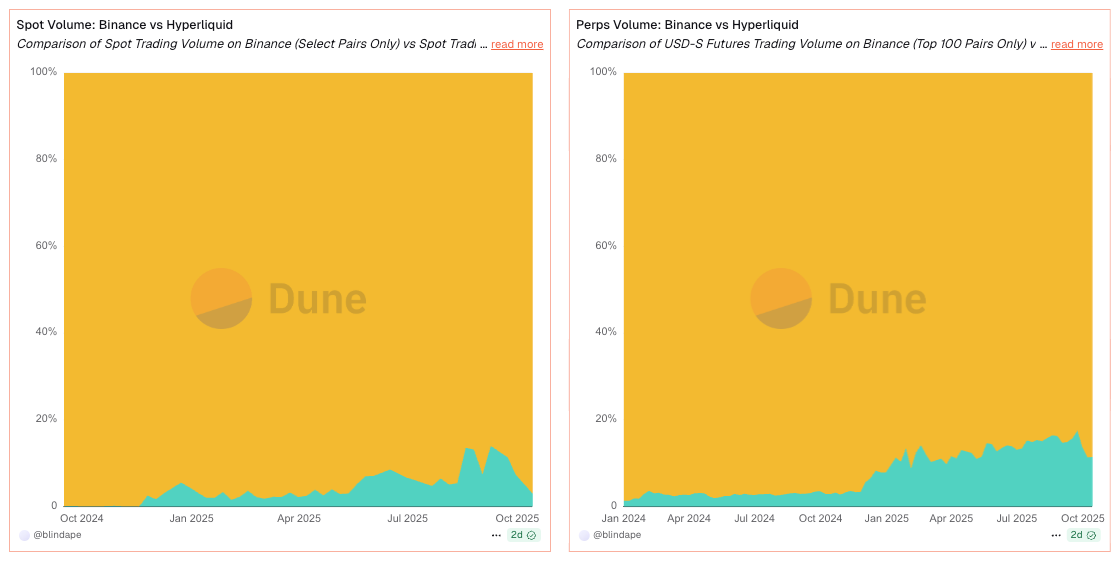

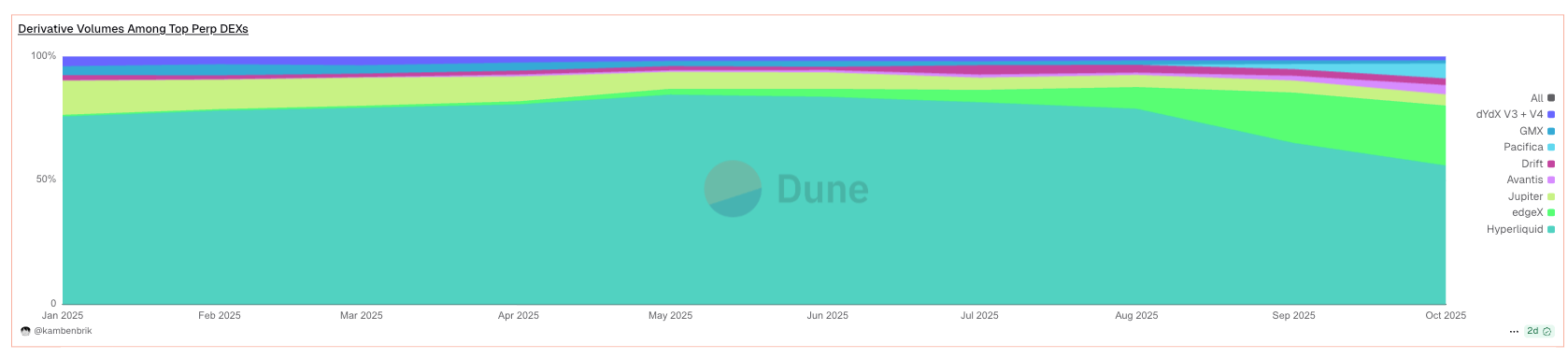

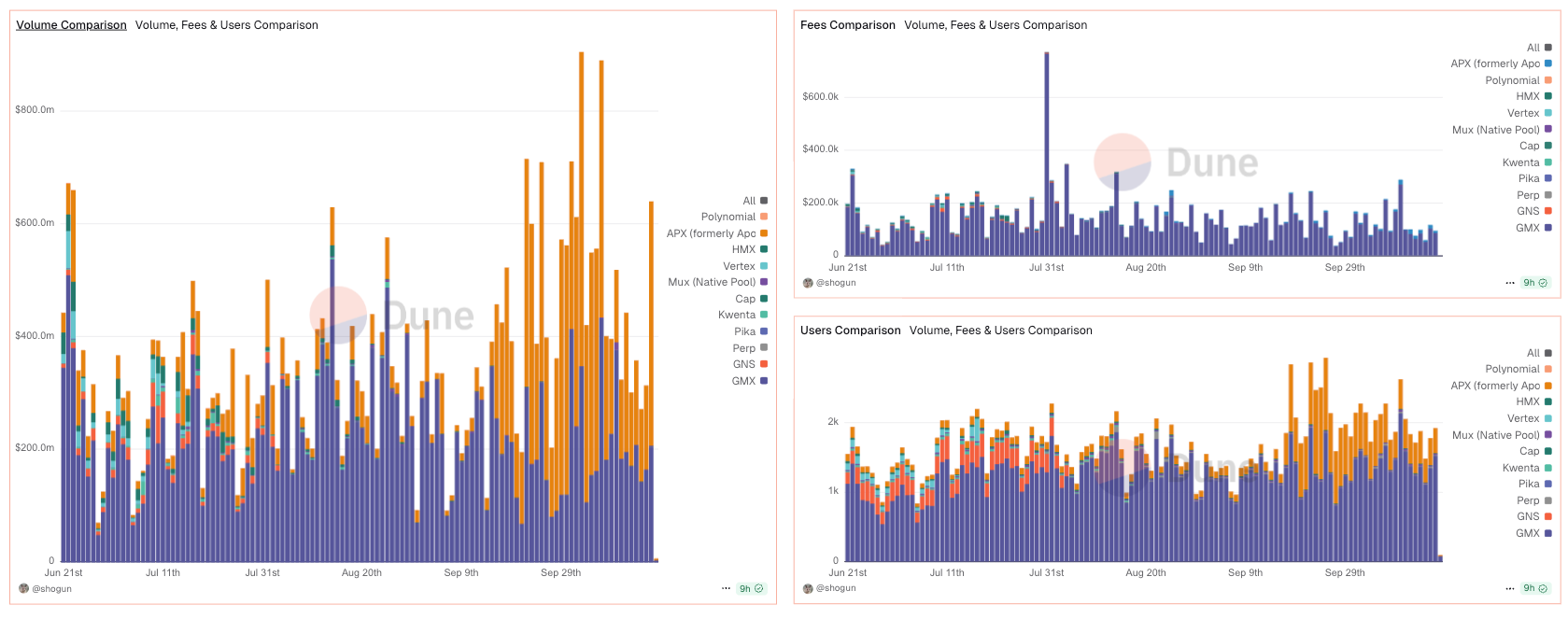

إذا نظرنا لهيكل السوق، بحلول منتصف 2025، وصلت حصة العقود الدائمة على منصات DEX إلى نحو 20–26% من حجم العقود الدائمة العالمي، ارتفاعاً من نسب ضئيلة قبل عامين. وسجلت نسبة العقود الدائمة على DEX مقابل العقود الآجلة على CEX رقماً قياسياً عند 0.23 تقريباً في الربع الثاني من 2025، في مؤشر واضح على انتقال السيولة والمستخدمين إلى التقنية على السلسلة.

التنفيذ هو ما يمنحك الأفضلية

ثلاث قواعد تحدد نتائج الأرباح والخسائر (PnL):

- تنفيذ الأوامر والانزلاق (الاستجابة، العمق، ترتيب التنفيذ)

- تصميم التصفية (السعر المرجعي مقابل المؤشر؛ ADL مقابل التأمين)

- هيكل الرسوم (صانع/آخذ تقليدي مقابل بدون رسوم/توزيع أرباح)

تم ترتيب المنصات أدناه حسب طريقة تحريك هذه المؤشرات — مع دمج البيانات لتوضيح السلوك الفعلي، وليس عرضها كجداول جامدة.

دفاتر أوامر Appchain (CLOB): حيث تصبح السرعة ميزة وتحضر في نتائج التداول

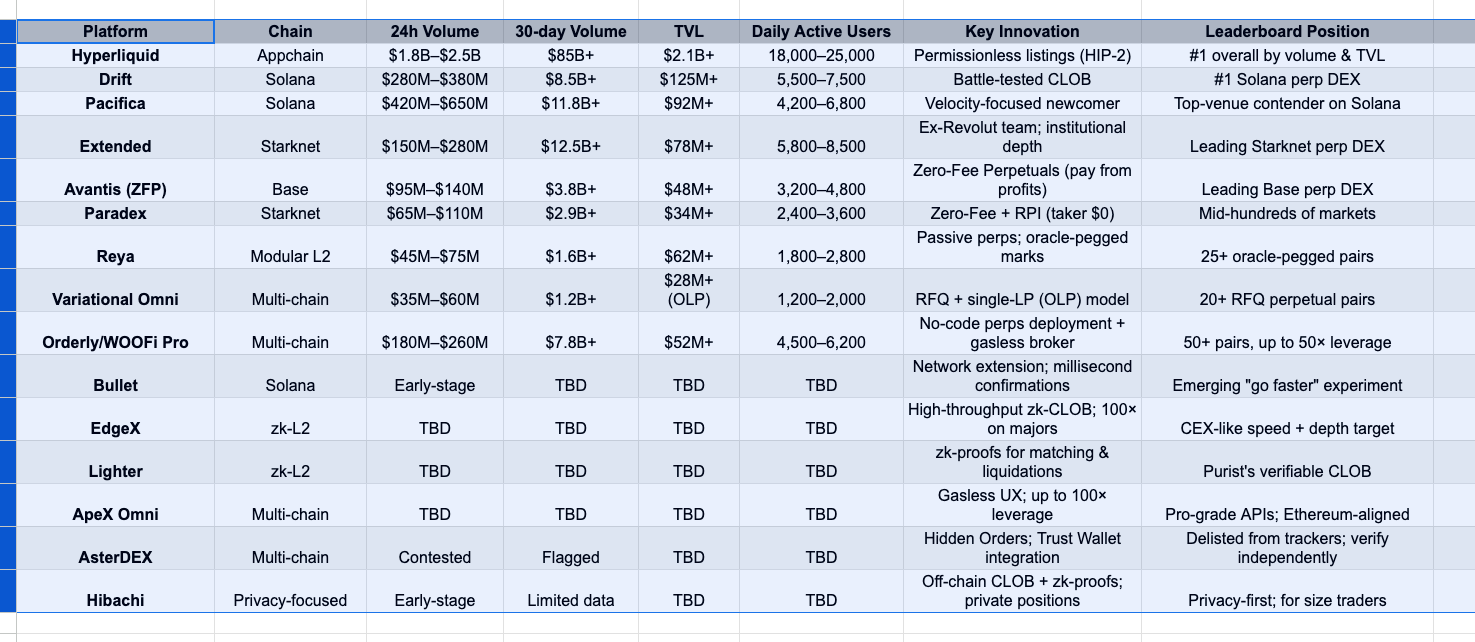

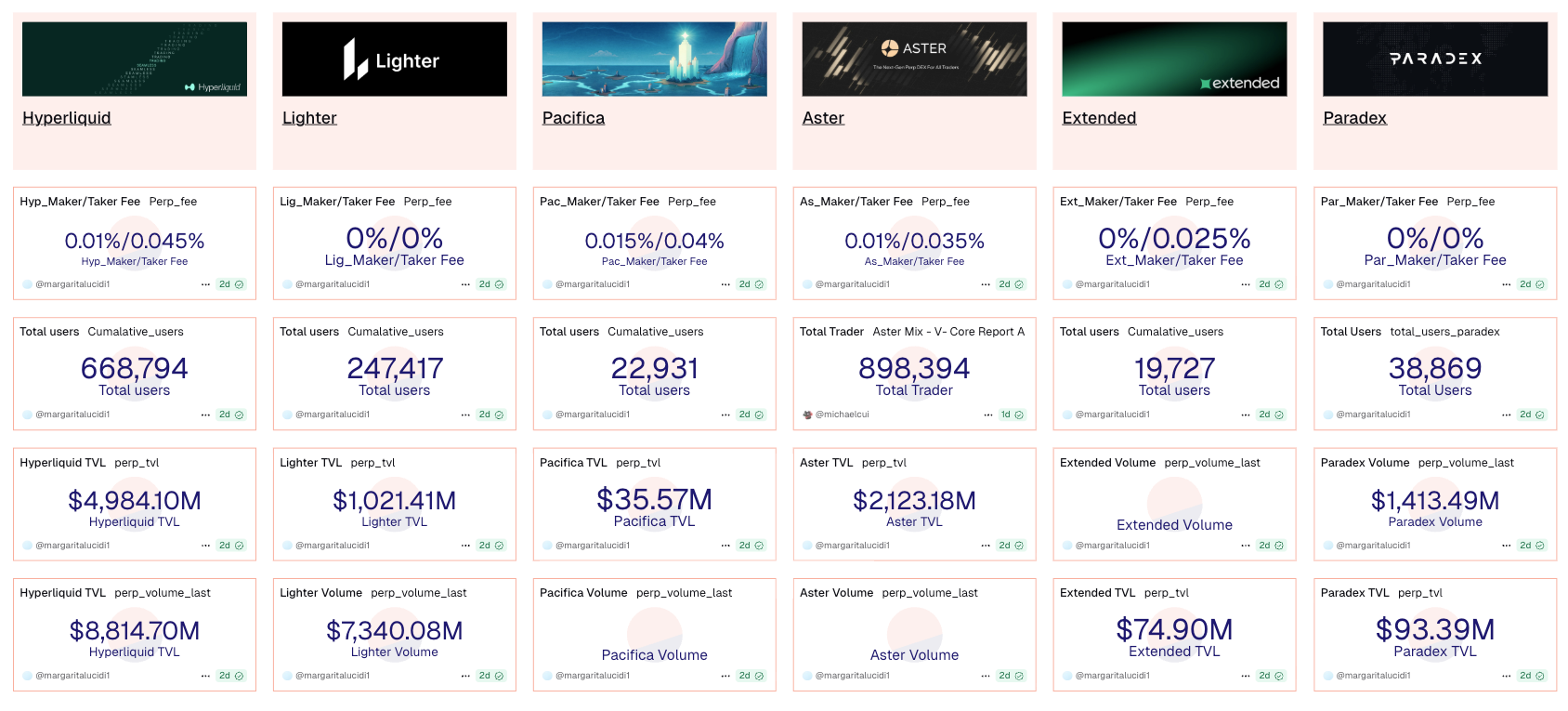

Hyperliquid’s HIP-3 غيّر جانب السيولة، فبعد إدراج الأسواق بدون إذن (برهن 500,000 HYPE)، توقفت الأسواق الطويلة الذيل عن الاختفاء السريع. يظهر ذلك في استمرار الفائدة المفتوحة خلال أول دورة تمويل، وفي بقاء السيولة على مدار ثلاثة أو سبعة أيام حتى للأحجام الكبيرة. هذا الثبات مع أحجام تداول يومية عالية يفسر لماذا يعتمد المتداولون الآن على وجود عمق في Hyperliquid للأزواج المتخصصة — وغالباً ما يكون ذلك صحيحاً.

على شبكة Solana، يركز Bullet على جانب السرعة، حيث يضمن تصميم "امتداد الشبكة" أن تكون التأكيدات ضمن نطاق ميلي ثانية منخفضة خلال فترات تقلب قصيرة (Celestia DA، تحسينات خاصة بكل تطبيق). الأثر العملي هو انزلاق أقل في التداولات السريعة: عندما يتحرك SOL عدة أعشار في ثوانٍ، يكون التنفيذ أقرب للهدف مقارنة بالأنظمة الأبطأ. هذا ليس دعاية، بل نقاط أساس يتم توفيرها في كل صفقة.

أما EdgeX فيقدم نموذج zk لنفس الفكرة. عند صدور الأخبار، يحصل منفذو الصفقات على فارق صغير غالباً بنقاط أساس أحادية لأن محرك المطابقة يحافظ فعلاً على ترتيب الانتظار. وعلى مدار شهر من تداولات الأخبار، يتراكم هذا الفارق ليمنح ميزة تنافسية — ولهذا تحتفظ المكاتب بمسار سريع خاص هنا.

وتبرز قصة من Solana تؤكد ذلك: عندما حققت Drift يوماً تداولياً بقيمة مليار دولار، قارنت صناع السوق تنفيذ نفس الدقيقة بين المنصات؛ حيث أظهرت Pacifica، رغم أنها بدعوة فقط، نتائج مشابهة في تداولات BTC/SOL. النتيجة: أصبح أداء Solana متعدد المنصات، ويمكن توجيه التداول حسب الاستراتيجية وليس الولاء لمنصة واحدة.

دفاتر أوامر الطبقة الثانية (zk-L2): إثبات المحرك وليس النتيجة فقط

Lighter يحول مبدأ "لا تثق بل تحقق" إلى بنية تحتية، حيث يغطي المطابقة والتصفية بإثباتات ZK، فتكون أولوية السعر والزمن ومسارات ADL تحولات حالة يمكن تدقيقها وليس مجرد سياسات نظرية. يظهر ذلك عند الهبوط الحاد: تحدث التصفية فعلاً كما هو موضح في التعليمات، ويستخدم التأمين وفقاً لمسار الضغط. ولهذا السبب تصمد اختبارات الأداء في الواقع هنا أكثر من غيرها.

احصل على قصص فريق Coinmonks مباشرة في بريدك

ApeX (Omni) يعزز تجربة المستخدم دون التنازل عن الحفظ: واجهة خالية من رسوم الغاز، تداول حتى 100× على الأزواج الرئيسية، وواجهات برمجة تطبيقات بمستوى منصات CEX — مدعومة بأحجام تداول يومية متوسطة من تسعة أرقام، مما يحافظ على سرعة الاستجابة عند الإلغاء/الاستبدال وقت تغير التمويل. إذا كنت تتداول بسرعة، فالمؤشر الأساسي ليس القيمة الاسمية بل مدى استمرار الإلغاءات في أقل من ثانية مع ارتفاع كثافة التداول.

تحويل الرسوم: عندما تعني "صفر" فعلياً "مختلف"

تصميمان يجبران على تحديث الحسابات:

- Avantis (Base) يلغي رسوم الفتح/الإغلاق/الاقتراض ويحسب الرسوم فقط من الصفقات الرابحة (ZFP). خلال شهر من التداولات ذات الرافعة العالية، ستلاحظ تقارب تباين الأرباح والخسائر لأن عبء الرسوم يتوقف عن الاستنزاف في حالات التقلب. المحللون الذين درسوا ZFP أكدوا أنه يختلف فعلياً عن "الإعفاءات": فهو يغير الوقت الأمثل للاحتفاظ بالصفقة، خاصة في التدفقات قصيرة الأمد.

- Paradex (Starknet) يثبت رسوم الآخذ عند 0 دولار عبر تحسين سعر التجزئة (RPI). ما إذا كان هذا فعلاً أرخص يعتمد على الفروقات السعرية. في فترات الهدوء، غالباً يتفوق نموذج 0 دولار آخذ مع التحسين على النموذج التقليدي؛ أما أثناء الأخبار، تتسع الفروقات ويتغير الحساب. منشورات Paradex حول RPI تقدم شرحاً عملياً — والمؤشر الصحيح هو التكلفة الفعلية لكل صفقة (الفارق ± التحسين)، وليس مجرد الشعار.

ومن منصة X: نشر المحللون تكاليف التداول المعدلة حسب الفارق وحجم الصفقة بعد شرح Paradex لـ RPI. في التداولات أقل من خمسة أرقام في المتوسط، يتفوق RPI غالباً؛ أما في الأحجام الأكبر، يكون العمق هو العامل الحاسم للرسوم. وجه التداول وفقاً لذلك.

الأسعار المثبتة والسيولة السلبية: لحظات أقل من "لماذا تمت تصفيتي؟"

تُحسّن Reya الأسعار المرجعية النظيفة بدلاً من السرعة القصوى، حيث تربط الأرباح غير المحققة بسلة أوراكل مركبة، مما يقلل الفجوات بين السعر المرجعي والمؤشر أثناء التقلبات. وستلاحظ بضع نقاط إضافية من المسافة عن التصفية في الأسواق المتذبذبة — الفرق بين الخروج القسري والبقاء للتداول التالي.

RFQ (طلب التسعير): عندما يتفوق اليقين على أولوية الزمن

يستبدل Variational’s Omni دفتر الأوامر العام بنموذج RFQ مع مزود سيولة Omni واحد يقتبس الأسعار، ويؤمن التحوط بين CEX/DEX/OTC، ويشارك أرباح صانع السوق مع المودعين. الرقم المهم ليس القيمة الاسمية بل نسبة التنفيذ بالحجم المقتبس عندما تصبح دفاتر الأوامر ضعيفة. خلال تقلبات BTC لمدة دقيقتين، أبلغ منفذو الصفقات عن تنفيذ شبه كامل مقارنة بالدفاتر الضعيفة — تماماً حين يكون اليقين أهم من نقطة أساس واحدة.

تحول الحصة السوقية: ولماذا يبقى

ثلاث مؤشرات تدعم تغير البنية السوقية:

- ارتفعت حصة العقود الدائمة على DEX إلى حدود 20–25% بحلول منتصف 2025 — من حوالي 4–6% في 2024. هذا تغير هيكلي وليس موسمي.

- سجلت نسبة العقود الدائمة على DEX مقابل العقود الآجلة على CEX رقماً قياسياً عند 0.23 تقريباً في الربع الثاني من 2025، مؤكدة عدة مصادر بيانات سوقية.

- ساهم إدراج Hyperliquid بدون إذن والنقاش العام مع CZ في تعزيز السردية عند وصول هذه النسب إلى قممها. التوقيت واضح: لم تعد DEX منصات هامشية، بل أصبحت في قلب الحوار.

نظام Solana ثلاثي المسارات: كيف توجه التداول

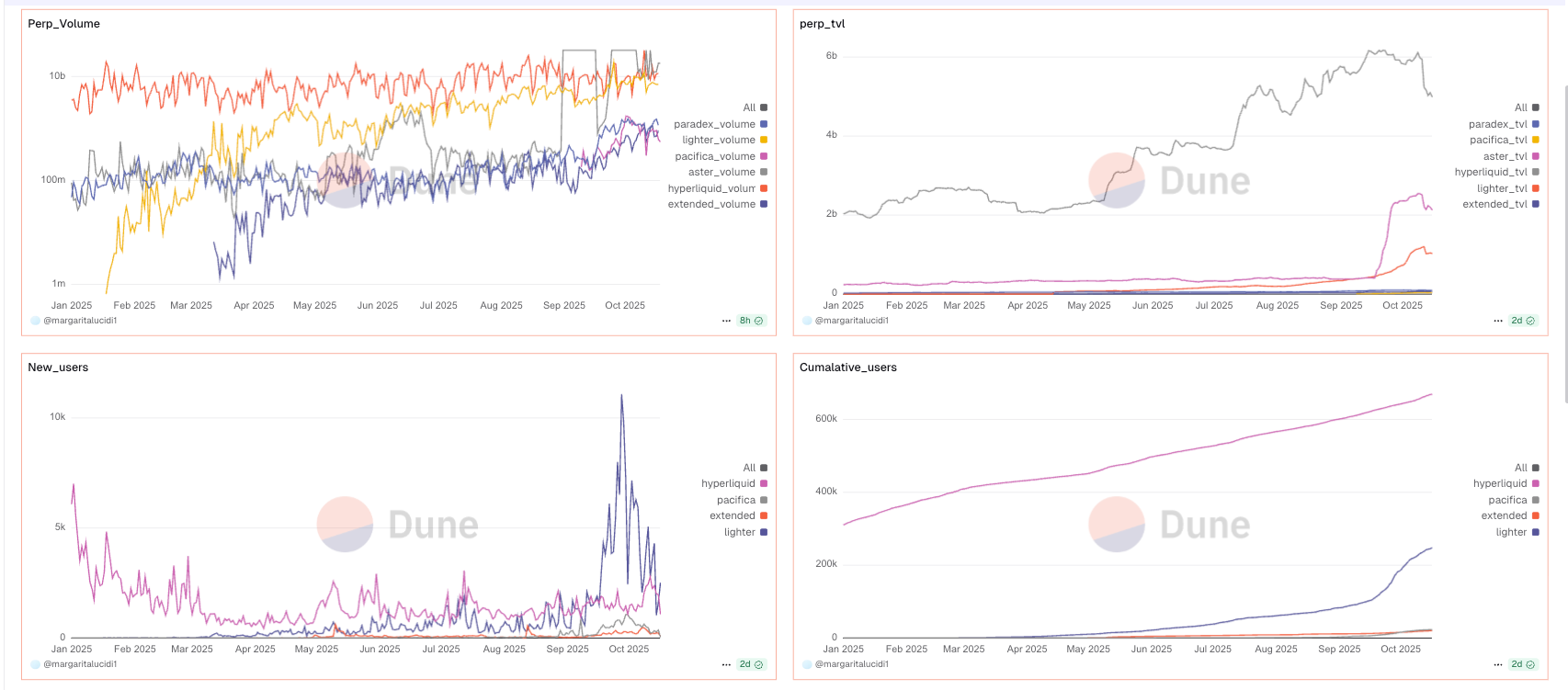

- Drift يعتمد على الاستمرارية: عمق ثابت، هامش متقاطع، وانزلاق طفيف على الأزواج الرئيسية في أيام تداول بقيمة 300 مليون دولار تقريباً. عند بلوغه مليار دولار في 24 ساعة، قارن المتداولون تنفيذات متطابقة بين المنصات وحافظوا على Drift كمعيار أساسي.

- Pacifica تتميز بالسرعة: حتى في النسخة التجريبية بدعوة فقط، حققت أياماً بحجم أكثر من 600 مليون دولار، مع تنفيذات ثابتة مقابل Drift في نفس الساعة، مما يجعلها بديلاً فعلياً وليس مجرد حجم نقاط.

- Bullet للسرعة القصوى: المسار الملي ثانية لتداول الأحداث، حيث توجه التداول عندما يكون نقاط أساس الانزلاق هي كل الصفقة.

مجموعة دفاتر أوامر Starknet (CLOB): لم تعد مشروعاً تجريبياً

- تسجل Extended و Paradex بانتظام أياماً بتسعة أرقام ومليارات مضاعفة خلال 30 يوماً. الأهم هو الشكل: تظهر Extended منحنيات انزلاق ضحلة على الأزواج الرئيسية مقارنة بمنصات ناشئة، بينما يكون آخذ Paradex بـ 0 دولار أرخص فعلياً في فترات الهدوء — حتى تتسع الفروقات حول الأخبار. عدّل طرق التداول فورياً.

AsterDEX: الميزات مقابل العمق

تم الإعلان عن الأوامر المخفية، وتم توسيع التكامل مع Trust Wallet. في نفس الفترة، رصدت أدوات التتبع الخارجية أنماط حجم مشبوهة وأزالت تغذية العقود الدائمة. النهج الاحترافي واضح: استفد من سرعة الميزات، لكن نفذ الأوامر فقط بعد التحقق من العمق والفائدة المفتوحة والرسوم على تداولاتك.

الخصوصية دون التضحية بتنفيذ الأوامر

يجمع Hibachi بين دفتر أوامر خارج البلوكتشين مع إثباتات ZK على نمط Succinct وتوفر بيانات مشفرة على Celestia، بحيث تبقى الأرصدة والمراكز خاصة وقابلة للتحقق. المؤشر الأساسي ليس القيمة الإجمالية المقفلة (TVL)، بل جودة التنفيذ أثناء الخصوصية — هل تبدو تنفيذاتك وانزلاقاتك كما ينبغي عندما لا تعلن عن مخزونك؟

الرافعة المالية القصوى شعار تسويقي، وليست خطة تداول

عبارة "حتى 1000×" تبدو مغرية، لكن حركة سلبية بـ 0.10% عند هذه الرافعة تعني تصفية تلقائية. إذا اختبرتها، اجعل حجم الصفقة صغيراً جداً وتأكد من وضع حدود وقف الخسارة الصارمة. عملياً، رافعة بين 25–50× على دفتر أوامر خالٍ من رسوم الغاز (مثل WOOFi Pro على Orderly) كافية وأسهل لإدارة المخاطر.

كيف تختار — عملي، مدرك للمقاييس

- التنفيذ أولاً. خلال لحظات البيانات الاقتصادية أو اجتماعات الفيدرالي أو إطلاق ETF، قس الانزلاق الفعلي وزمن الإلغاء/الاستبدال. إذا كانت ميلي ثانية وترتيب التنفيذ حاسمة، تفوز دفاتر أوامر appchain/zk مثل Hyperliquid، EdgeX، Bullet، Lighter، ApeX.

- الرسوم ثانياً. اختبر ZFP (الدفع من الأرباح) مقابل RPI (آخذ بـ 0 دولار) بحسب حجم الصفقة ونظام السيولة؛ المنصة الأرخص تتغير كل ساعة وليس كل شهر.

- التصفية ثالثاً. فضّل الفجوات الصغيرة بين السعر المرجعي والمؤشر (Reya)، المسارات المثبتة (Lighter)، أو التحوط عبر RFQ (Variational) عندما يقل العمق.

- تحقق دائماً من السيولة. استخدم بيانات 24 ساعة/7 أيام/30 يوم والفائدة المفتوحة كمؤشر سلامة — ثم نفذ أوامر تجريبية حقيقية على أزواجك (ليس فقط BTC/ETH).

تركيبة عام 2026 في جملة واحدة

شغّل منصة سرعة واحدة (Hyperliquid / EdgeX / Bullet)، ونموذج رسوم تحوطي واحد (Avantis ZFP أو Paradex RPI)، وخيار أصلي للسلسلة تثق به (Drift/Pacifica على Solana؛ Extended/Paradex على Starknet). ثم دع زمن الاستجابة، والإثباتات، والرسوم الفعلية، ومنطق التصفية — كما تقيسها في تداولاتك — تحدد أين تضغط زر فتح الصفقة.

إخلاء المسؤولية:

- هذه المقالة منقولة من [Medium]. جميع حقوق النشر محفوظة للكاتب الأصلي [Coinmonks Team]. إذا كان لديك أي اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيتعاملون مع الأمر فوراً.

- إخلاء المسؤولية: الآراء والمعلومات الواردة في هذه المقالة تعبر عن رأي الكاتب فقط ولا تشكل أي نصيحة استثمارية.

- تمت ترجمة المقالة إلى لغات أخرى من قبل فريق Gate Learn. ما لم يُذكر خلاف ذلك، يمنع نسخ أو توزيع أو سرقة المقالات المترجمة.

مشاركة

المقالات ذات الصلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي ترون؟