Bóvedas, rendimientos y la ilusión de seguridad - Parte 1: el referente del mundo real

Los vaults son una de esas ideas en cripto que parecen sencillas y que la mayoría cree comprender, pero esa simplicidad es engañosa. Bajo la superficie, los vaults han pasado a ser uno de los primitivos más incomprendidos y, al mismo tiempo, estratégicamente relevantes en todo el ecosistema.

Durante el DeFi Summer, el “vault” era una interfaz ingeniosa para el yield farming automatizado. Yearn convirtió un proceso caótico y manual (saltar entre farms, acumular tokens de gobernanza) en algo que parecía mágico. Deposita aquí, y la estrategia opera por ti. Era una abstracción nativa de internet, y funcionaba.

Pero 2025 es otro escenario.

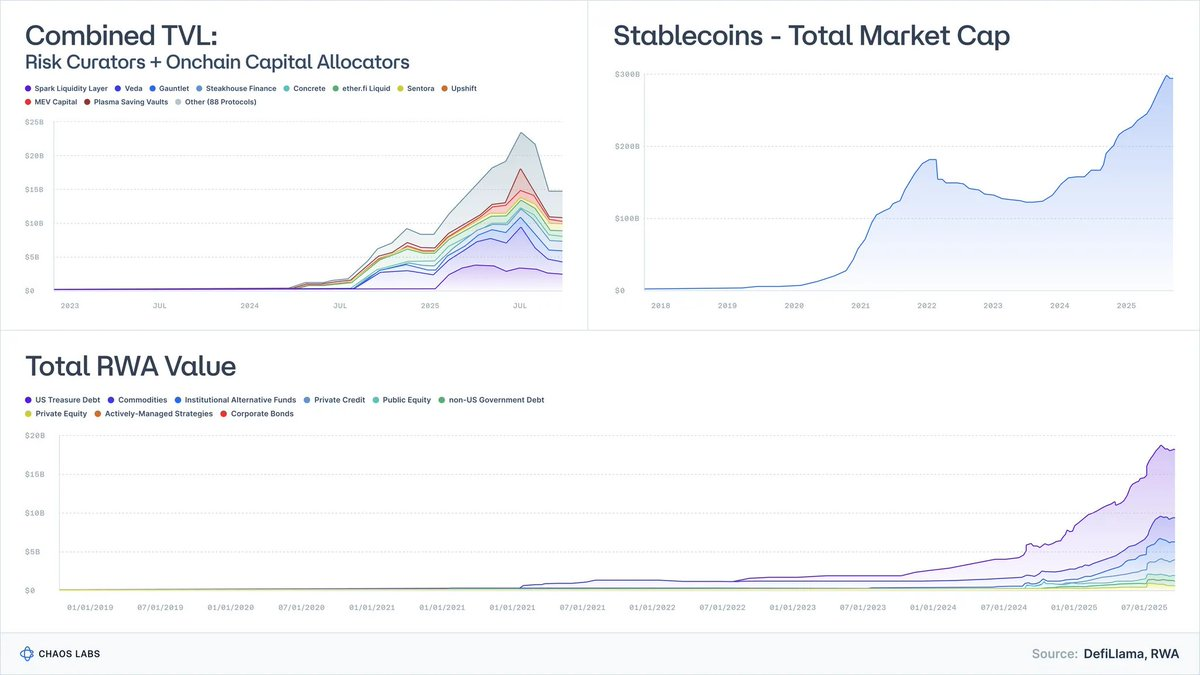

Las Tokenized Treasuries han evolucionado de simples pruebas de decenas de millones a casi 9 000 millones de dólares en activos gestionados, con BlackRock, Franklin y Société Générale como participantes destacados.

Los RWA, excluyendo stablecoins, superan ya las decenas de miles de millones.

Las stablecoins han sobrepasado los 300 000 millones de dólares, y los emisores son cada vez más sofisticados.

Los Risk Curators y Onchain Allocators, una industria prácticamente inexistente hace pocos años, ahora gestionan más de 20 000 millones de dólares en cerca de 100 firmas.

La visión de los vaults como simples “máquinas de yield” ha quedado obsoleta. Ahora evolucionan hacia wrappers de fondos, funcionando como análogos programables de fondos monetarios, crédito estructurado y, cada vez más, estrategias de hedge fund.

Y aquí surge una peligrosa confusión:

La mayoría de los vaults se venden como instrumentos de yield, pero en realidad son productos de riesgo.

El colapso de Stream, Elixir y otros lo evidenció. Cuando la industria trata el crédito estructurado como si fuera equivalente al dólar, el resultado es claro: riesgo descontrolado, despegues en cascada y fragilidad sistémica en protocolos de préstamo.

Este artículo pretende redefinir el modelo mental: qué son realmente los vaults, cómo se vinculan a las clases de activos reales y por qué el “DeFi de bajo riesgo” es la próxima frontera para la adopción financiera global.

1. Los Vaults Son Carteras Con APIs

Si eliminamos la interfaz y el marketing, un vault se reduce a lo esencial:

un motor de construcción de carteras integrado en una API.

- Entrada de activos (stablecoins, ETH, RWA).

- Ejecución de una estrategia (prestar, tomar prestado, cubrirse, apalancar, farmear, vender volatilidad, suscribir crédito).

- Una interfaz programable para depósitos y retiradas; a veces con liquidez predecible, a veces no.

Eso es, en esencia, un vault.

Si recibieras el term sheet de un fondo tradicional, preguntarías:

- ¿Es efectivo? ¿Crédito? ¿Renta variable? ¿Algo exótico?

- ¿Qué liquidez tiene: diaria, semanal, trimestral?

- ¿Qué ocurre con mi capital en un evento extremo?

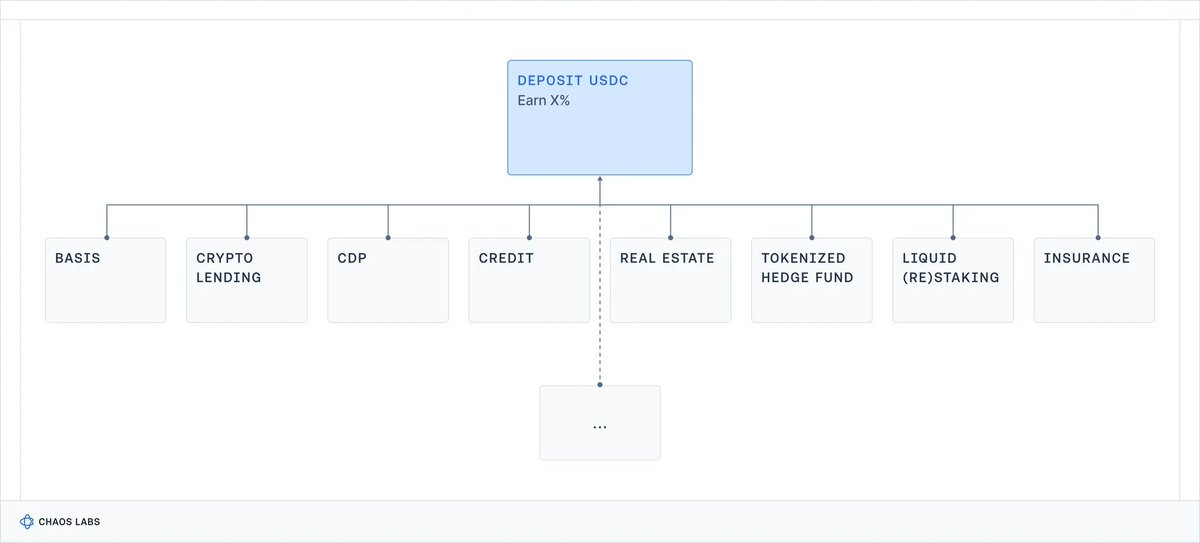

En cripto, este paso se ha omitido. Se habla de APY y no de clase de riesgo.

Y en los frontends DeFi, cinco estrategias radicalmente diferentes aparecen en la misma tarjeta colorida:

Los vaults son portales a cualquier activo onchain.

Falta lo esencial: ¿qué riesgo asumo?

¿Riesgo de contrato? ¿Contraparte? ¿Base? ¿Apalancamiento? ¿Crédito? ¿Todos?

Esta opacidad tiene consecuencias: los usuarios minoristas pueden asumir riesgos que no conocen y sufrir pérdidas inesperadas (que pueden atraer la atención regulatoria); los institucionales rechazan el sector por falta de profesionalidad y transparencia.

Además, usar el Yield como único criterio competitivo perjudica la gestión de riesgos: protocolos y curadores asumen cada vez más riesgo para superar a la competencia.

Con la entrada institucional de cripto, esto debe cambiar.

2. ¿Por Qué Te Pagan? Un Referente Real

Para entender los yields de los vaults DeFi, necesitamos una referencia:

¿Qué paga el mundo real por cada tipo de riesgo?

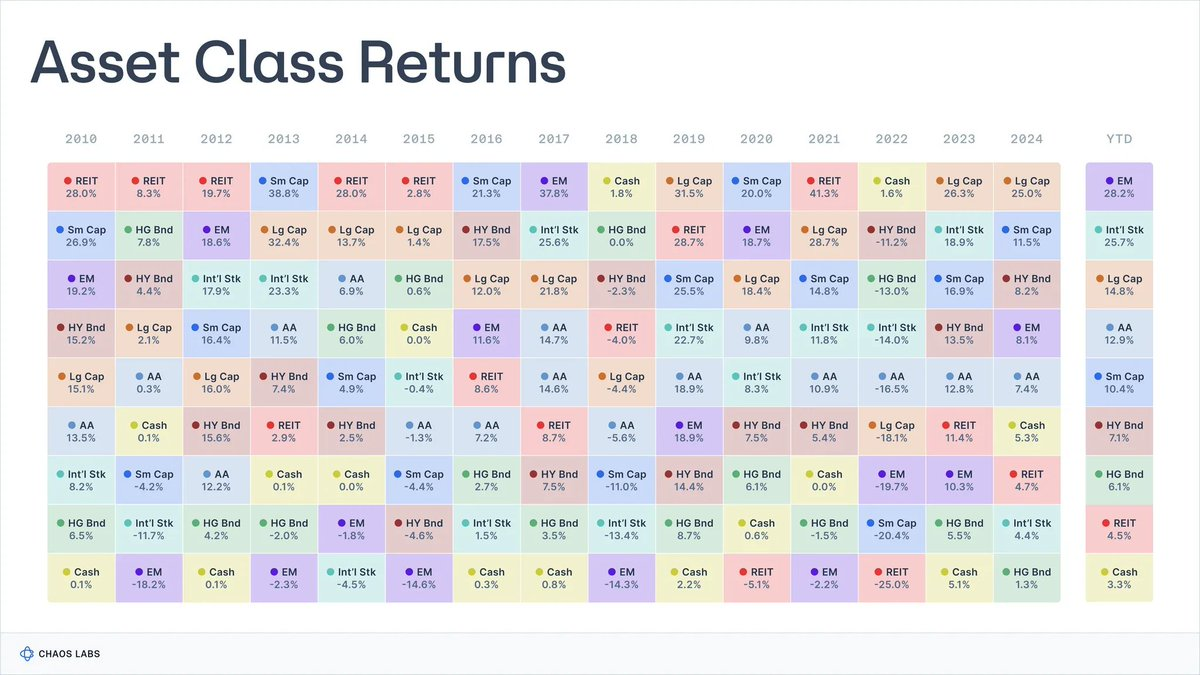

Durante casi un siglo, los investigadores han recopilado datos sobre las principales clases de activos.

Aswath Damodaran mantiene una serie histórica para EE. UU. sobre acciones, bonos y letras desde 1928; el Global Investment Returns Yearbook analiza los retornos globales desde 1900.

Fuente: novelinvestor.com

Los datos son sorprendentemente consistentes:

- Acciones (S&P 500): ~9,9 %

- Small-Cap: ~11,7 %

- Bonos corporativos high-yield: ~7,8 %

- Bonos investment-grade: ~4,5 %

- Efectivo / T-Bills: ~3,3 %

- Real estate: ~4,2 %

- Oro: ~5 %

La inflación media fue cercana al 3 %, por lo que los retornos reales son unos 3 puntos porcentuales menores. No son predicciones exactas, pero sí una guía de lo plausible a largo plazo.

Cada retorno implica riesgos y compensaciones que el inversor asume.

2.1 Efectivo / T-Bills: Te Pagan Por Esperar

Definición

La referencia “libre de riesgo” del sistema financiero (deuda pública estadounidense a corto plazo, fondos monetarios).

Retorno histórico

- ~3,3 % nominal, (0-1 % real tras inflación).

Motivo del pago: solo el valor temporal del dinero, sin riesgo de crédito y duración mínima.

Compensaciones: la inflación erosiona el rendimiento y el poder adquisitivo; tras comisiones y fricciones, el retorno real a largo plazo es cercano a cero.

Son útiles para aparcar efectivo, no para hacer crecer el patrimonio.

2.2 Bonos: Te Pagan Por Prestar

Definición

Deuda emitida por gobiernos y empresas de distinta calidad. Prestas dinero y recibes cupones y devolución del principal.

Retorno histórico

- ~4-4,6 % nominal en bonos investment-grade;

- ~6-8 % nominal en bonos high-yield (“bonos basura”).

Motivo del pago:

- Riesgo de crédito: posibilidad de impago (mayor en “bonos basura”);

- Riesgo de duración: sensibilidad a los tipos de interés;

- Riesgo de liquidez, sobre todo en bonos menos líquidos o de menor calidad.

Compensaciones: las carteras de bonos pueden sufrir cuando suben los tipos (por ejemplo, 2022), los retornos reales pueden ser bajos o negativos con inflación alta, y los eventos de crédito pueden causar pérdidas permanentes.

“Bonos” engloba un universo de instrumentos con riesgos y retornos diversos: analizar la salud del deudor es clave para definir el riesgo.

2.3 Renta Variable: Te Pagan Por Volatilidad De Crecimiento

Definición

Propiedad de empresas. Exposición a beneficios, innovación y crecimiento económico.

Retorno histórico

- Renta variable EE. UU. (S&P 500): ~9,9-10 % nominal, ~6,5-7 % real.

Motivo del pago:

- Riesgo empresarial: la empresa puede fracasar;

- Ciclos de beneficios: los beneficios fluctúan, los dividendos pueden disminuir;

- Volatilidad y caídas: grandes oscilaciones de valoración incluso en economías avanzadas.

Compensaciones: aunque la renta variable suele superar a bonos y letras a largo plazo, las correcciones del 30–50 % no son excepcionales (Japón, Europa 2000–2018), sobre todo si se considera la inflación.

2.4 Real Estate: Ingresos + Apalancamiento + Riesgo Local

Definición

Propiedades generadoras de ingresos: residencial, comercial, logística, etc.

Retorno histórico

- ~4-4,5 % nominal de media a largo plazo en índices de EE. UU., 1-2 % real.

Motivo del pago:

- Riesgo de ingresos y ciclos económicos: depende de la capacidad de los inquilinos para pagar;

- Riesgos locales: exposición a ciudades, regiones y sectores concretos;

- Riesgo de apalancamiento y volatilidad: la deuda amplifica retornos y pérdidas;

- Riesgo de liquidez: el real estate es lento y costoso de negociar, sobre todo en estrés.

Compensaciones:

- no se puede vender o refinanciar un edificio de inmediato; incluso los REIT cotizados pueden sufrir caídas bruscas en situaciones de estrés;

- las bajadas de tipos, crédito o demanda local pueden afectar ingresos y valoraciones a la vez;

- refinanciar deuda puede ser caro si suben los tipos o los prestamistas se retiran;

- las carteras suelen estar sobreexpuestas a determinadas geografías o tipos de propiedad.

En la práctica, aunque el real estate ha sido útil contra la inflación, es un sector complejo e ilíquido que no puede tratarse como equivalente de efectivo.

2.5 Private Equity & Venture: Prima De Ilíquidez Y Complejidad

Definición

Inversiones ilíquidas y a largo plazo en empresas privadas y proyectos, como buyouts, growth equity, venture capital en fases iniciales o situaciones especiales.

Retorno histórico

- PE: IRR neto de doble dígito medio en muchos años (muy cíclico)

- VC: 20-30 % o más para los mejores gestores

Los datos muestran gran dispersión: el rendimiento medio se acerca a un solo dígito real tras comisiones y sesgo de supervivencia.

Motivo del pago

- Ilíquidez a largo plazo: capital bloqueado 7-12 años

- Complejidad: operaciones a medida, gobernanza y estructura

- Habilidad del gestor: gran dispersión entre gestores y periodos

- Asimetría informativa: acceso y diligencia especializada

- Riesgo de principal: las inversiones venture dependen mucho de la ejecución y los ciclos económicos; tienen alto riesgo de pérdida de principal.

Compensaciones: el capital queda bloqueado durante años y, a menudo, sin mercado secundario. Muchos fondos rinden peor que los públicos tras comisiones, pese al mayor riesgo.

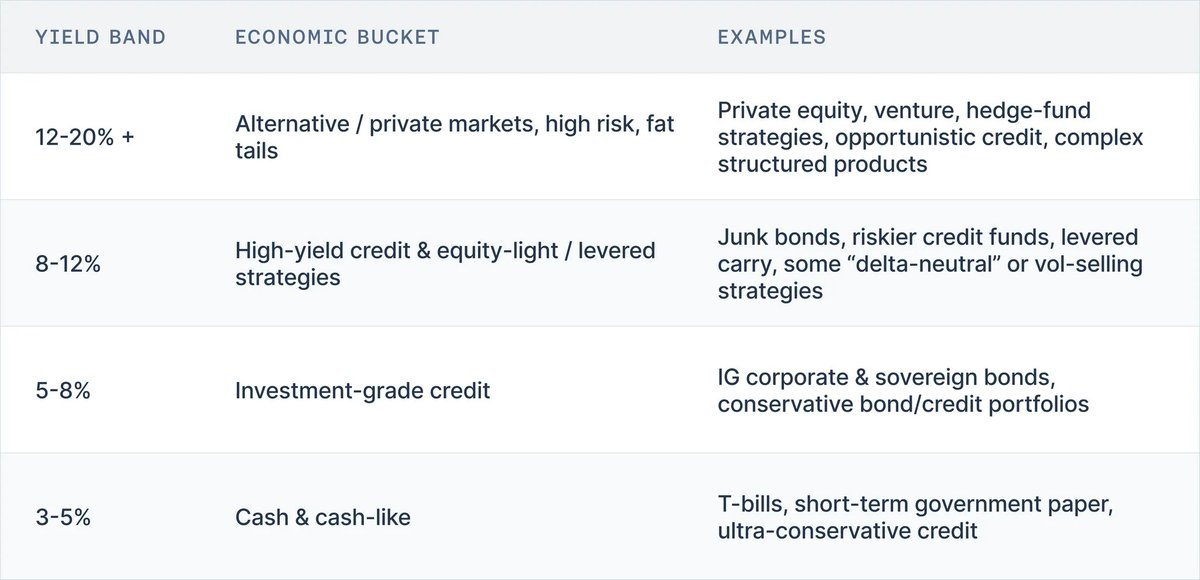

3. No Hay Almuerzo Gratis: La Escalera De Yield

La síntesis de los datos históricos revela una verdad simple:

No hay ninguna clase de activo en el mundo real que pague yields altos sin asumir riesgos elevados en algún punto.

Un modelo mental útil para interpretar los yields de los vaults es la escalera de yield:

- 3-5 % → Efectivo, T-bills, deuda pública a corto plazo, crédito ultraconservador

- 5-8 % → Bonos investment-grade, carteras de crédito conservadoras

- 8-12 % → Bonos high-yield, crédito más arriesgado, estrategias equity-light, carry apalancado

- 12-20 % o más → Private equity, venture, hedge funds, crédito oportunista, productos estructurados complejos

Durante un siglo de datos de mercado, esta escalera ha resistido guerras, hiperinflación, booms tecnológicos y cambios de tipos.

Poner una cartera onchain no altera su naturaleza. Así que, ante un vault DeFi, pregunta:

- ¿El riesgo anunciado se corresponde con el yield promocionado?

- ¿De dónde sale el yield?

4. Conclusión: El Modelo Mental Correcto Para Los Yields De Vaults

Bajo el marketing y la interfaz, la realidad es clara:

- Un vault ya no es un food-farm autocompounding, sino una cartera con API;

- Su yield es el precio de los riesgos asumidos;

- Y los yields plausibles para cada riesgo han sido notablemente estables durante un siglo de datos de mercado.

Los instrumentos similares al efectivo ofrecen retornos nominales bajos y reales casi nulos.

El crédito investment-grade paga algo más por duración y riesgo de impago.

El crédito high-yield y la renta variable ofrecen retornos altos y bajos dobles dígitos.

Solo el private equity, venture y los hedge funds han ofrecido históricamente yields sostenidos de doble dígito medio o superior, a cambio de iliquidez, opacidad y riesgo real de pérdida permanente.

Llevar estas carteras onchain no cambia la relación entre riesgo y recompensa. En los frontends DeFi actuales, cinco perfiles de riesgo distintos aparecen bajo la misma tarjeta: “Deposita USDC, gana X %”, sin indicar si asumes riesgo de efectivo, IG credit, junk credit, renta variable o hedge fund.

Esto ya es problemático para el usuario individual, que puede terminar asegurando productos de crédito complejos o estructuras apalancadas que no comprende.

Pero también tiene un efecto sistémico: cada producto en una “categoría” tiende a maximizar el riesgo para competir en yield. Las configuraciones seguras parecen “subrendimiento” y se descartan. Curadores y protocolos que asumen más crédito, apalancamiento o base son premiados, hasta que ocurre un evento tipo Stream o Elixir que recuerda lo que realmente se estaba asumiendo.

La escalera de yield es más que una herramienta pedagógica; es el inicio de un lenguaje de riesgo que la industria necesita. Si respondemos sistemáticamente dos preguntas para cada vault:

- ¿A qué peldaño de la escalera pertenece?

- ¿Qué riesgos compensa este yield (contrato, crédito, duración, liquidez, direccional)?

podremos juzgar el rendimiento por clase de riesgo, evitando una carrera indiscriminada de APY en todo el ecosistema.

En las próximas partes de esta serie, aplicaremos este marco a cripto. Primero, analizaremos los principales vaults y colapsos en la escalera para ver qué indicaban sus yields. Después, revisaremos qué debe cambiar: etiquetas, estándares, prácticas de curadores y diseño de sistemas.

Aviso legal:

- Este artículo es una reimpresión de [omeragoldberg]. Todos los derechos de autor pertenecen al autor original [omeragoldberg]. Si tienes alguna objeción a esta reimpresión, contacta con el equipo de Gate Learn, que lo gestionará de inmediato.

- Exención de responsabilidad: Las opiniones expresadas en este artículo son únicamente las del autor y no constituyen asesoramiento de inversión.

- Las traducciones a otros idiomas las realiza el equipo de Gate Learn. Salvo indicación expresa, está prohibido copiar, distribuir o plagiar los artículos traducidos.

Compartir

Contenido

1. Los Vaults no son más que carteras que cuentan con APIs

2. ¿Cuál es el verdadero motivo por el que recibes pagos? Un punto de referencia práctico

3. No existe el almuerzo gratis: la estructura escalonada de rendimientos

4. Conclusión: el modelo mental correcto para comprender los rendimientos de los Vaults

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué es la Billetera HOT en Telegram?

¿Qué es Solscan y cómo usarlo? (Actualización 2025)