¿Dónde está rotando el volumen en cadena? (24 de enero-25 de marzo)

En los últimos 15 meses, el mapa de la liquidez DeFi se ha vuelto a dibujar a través de cadenas, ha desaparecido de los valores atípicos impulsados por la moda y se ha concentrado silenciosamente donde los fundamentos importaban más que el ruido.

Claves importantes

- El volumen de DEX alcanzó un máximo histórico de $380B en enero de 2025, luego cayó un 35% en dos meses, lo que indica un posible máximo a corto plazo.

- Los 10 principales DEX ahora representan casi el 80% de toda la actividad; @Uniswap y @PancakeSwapsolo representa aproximadamente el 40%.

- @Solana-native DEXs tomaron silenciosamente el liderato, con 5 en el top 10 y una participación creciente impulsada por el volumen impulsado por memes.

- @HyperliquidXinvierte el panorama de los perps, escalando desde un recién llegado a una participación dominante del 60% o más para marzo de 2025.

Todas las ideas se basan en datos públicamente disponibles. Un agradecimiento especial a @DefiLlamapara las estadísticas de alta calidad de manera consistente.

Un Ciclo Definido por el Auge y la Desaceleración

A principios de 2024, los volúmenes de DEX registraron una fuerte actividad en marzo y mayo, antes de entrar en una desaceleración a mediados de año.

La marea cambió bruscamente en el cuarto trimestre, los volúmenes de noviembre y diciembre se dispararon, alcanzando un pico explosivo en enero de 2025 en $380 mil millones.

Pero la recuperación fue de corta duración. Para febrero, el volumen había caído a $245 mil millones, un fuerte declive del 35% que marcó el final de un aumento vertical de tres meses. Este retroceso estableció el tono para un segundo trimestre más cauteloso.

Dominio de la DEX: El Top Tiene el Poder

El panorama de DEX sigue siendo altamente concentrado. Los 10 principales protocolos ahora representan el 79.5% del volumen diario, y los 5 principales solos controlan el 59.1%.

Uniswap y PancakeSwap representan aproximadamente el 40% de todo el volumen de DEX, siendo los únicos en superar la marca del billón en volumen acumulativo. Su dominio se basa en la ventaja del pionero, su alcance multi-cadena y su profunda liquidez.

Uniswap Labs también lanzó @Unichain, una capa 2 de Ethereum dedicada construida sobre el @OptimismSuperchain. Está diseñado para ofrecer transacciones rápidas y de bajo costo con interoperabilidad nativa de múltiples cadenas,

La adquisición silenciosa de Solana

Lo que destaca es la creciente presencia de Solana. Cinco de los 10 principales DEXs: @orca_so, @MeteoraAG, @RaydiumProtocol, @Lifinity_IO, y @pumpdotfunson nativos de Solana.

Orca (8.02%) y Meteora (6.70%) por sí solos contribuyen alrededor del 15% de la actividad DEX global.

Este aumento tiene sus raíces en las tarifas bajas, los tiempos de bloque rápidos y el flujo pegajoso de la cultura de memecoin de Solana. Pump.funEl ascenso de Gate.io al top 10 es un claro reflejo de esa energía.

Protocolos emergentes: Fluid y Aeródromo

@0xfluid (7.09%) es el DEX más eficiente en capital de los 5 principales. Activo en Ethereum, liquida más de $10 mil millones al mes. Su @ArbitrumEl lanzamiento vio un volumen de negociación crecer de $426M en febrero a $1.6B en marzo, mostrando una rápida adopción.

@AerodromeFi, nativo de @base, refleja la creciente liquidez en Base L2.

Y aunque Hyperliquid no ocupa un lugar destacado en el spot, domina los contratos perpetuos, poseyendo más del 60% de ese mercado.

Participación en el mercado de DEX por cadena: el impulso es fácil, la retención es rara

Los últimos 15 meses dejaron una cosa clara: la mayoría de las cadenas pueden captar la atención, pero pocas pueden retenerla. Desde enero de 2024 hasta marzo de 2025, la participación en DEX a nivel de cadena cambió rápidamente y solo unas pocas mantuvieron una tracción real.

Solana tuvo la mayor explosión. Subió constantemente durante 2024 y alcanzó su punto máximo en un 45.8% en enero de 2025, impulsado por la manía de las memecoins alrededor $TRUMP y $MELANIA. Pero para marzo, había bajado al 21.5%, cortando su participación a la mitad. Aun así, promedió un 25.1%, el más alto en todas las cadenas.

Ethereum se movió en reversa. Comenzó el 2024 con ~32% de participación, cayó al 15.3% en enero de 2025, luego se recuperó al 26.4% en marzo, demostrando su poder de permanencia incluso después de perder impulso.

Base fue el escalador más constante. Pasó del 3% en marzo de 2024 al 12.4% en diciembre, luego se estableció en el 7.4% en marzo de 2025, con un promedio constante del 6.6% durante el período. Sin publicidad, solo un crecimiento lento y constante.

La cadena BNB se mantuvo estable con una participación promedio del 14.7%. Nunca se disparó ni colapsó, solo un flujo minorista constante sin momentos destacados.

Arbitrum comenzó fuerte en un 16%, pero nunca despegó. Para enero de 2025, había caído al 4.8%, superado tanto por Base como por Solana.

Blast alcanzó su punto máximo en un 42.3% en junio de 2024, luego desapareció el mes siguiente, un caso típico de volumen impulsado por incentivos sin retención alguna.

La conclusión: la dominancia de DEX a nivel de cadena es volátil. Solana se disparó, Ethereum se recuperó, Base ganó terreno lentamente y los ciclos de hype se agotaron rápidamente. Las cadenas que se mantuvieron no fueron las más ruidosas, sino las más utilizadas.

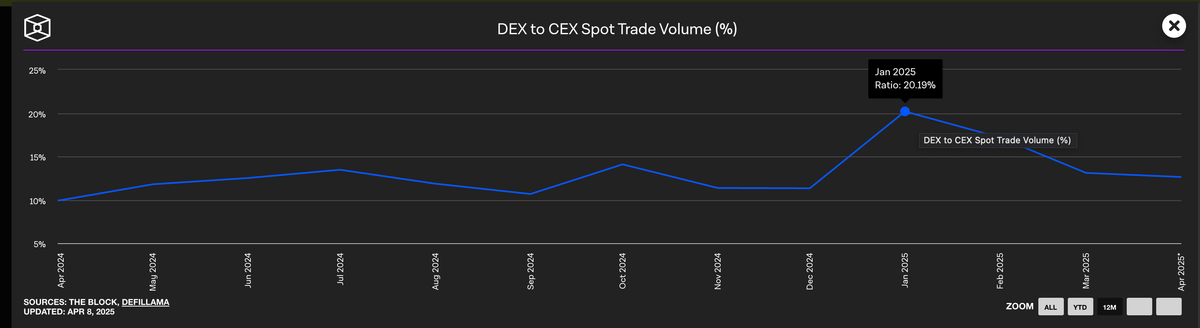

Los CEX siguen dominando el volumen puntual

A pesar del avance de los DEX a principios de 2025, los intercambios centralizados continúan dominando los mercados al contado. Incluso en el pico de los DEX en enero, los CEXs retuvieron casi el 80% del volumen total.

Si bien la dominancia de CEX disminuyó del 90% a principios de 2024 al 79% en su punto más bajo, el patrón general es claro: los DEX están creciendo, pero los CEX siguen siendo el lugar predeterminado para la mayoría de los traders.

Participación en el mercado de los protocolos perpetuos

El panorama de los perps onchain se invirtió en 2024.

Después de más de dos años de dYdX sentado en la cima, Hyperliquid surgió y redefinió cómo se ve la dominancia. Primero tomó la delantera en febrero, la perdió brevemente ante @SynFuturesDefia mitad de año, luego recuperó el primer lugar en agosto y nunca miró hacia atrás. Para marzo de 2025, Hyperliquid tenía casi el 59% del volumen total de contratos perpetuos, consolidándose como el lugar de referencia para los traders serios.

Este aumento captó la atención con un producto que se sintió más cercano a un CEX que cualquier DEX anterior. En contraste, la caída de dYdX fue rápida. Desde el 13.2% de participación a principios de 2024, cayó a solo el 2.7% para marzo de 2025, ya que los usuarios migraron hacia alternativas más rápidas, más limpias y más modernas.

@JupiterExchangeLos contratos perpetuos siguieron un camino diferente, escalando hasta la segunda posición con una participación del 8,8%, impulsados por la liquidez nativa de Solana y su embudo DEX spot. Escalaron rápido, pero se estancaron detrás de Hyperliquid. Otros como SynFutures, @Vertex_Protocol, y @ParadexAppmostró breves momentos de tracción.

Cadenas Perp: Las capas de ejecución fueron reescritas en un ciclo

El mayor cambio en la infraestructura de perp durante el último año no fue qué protocolos preferían los usuarios, sino en qué cadenas confiaban para ejecutar.

En enero de 2024, Ethereum y Arbitrum controlaban la mayoría del volumen de perps, con una participación combinada de más del 65%. Pero para marzo de 2025, eso se había desplomado a solo el 11.8% — a medida que nuevas capas de ejecución más rápidas tomaban el control.

A la cabeza del cambio estaba la cadena personalizada de Hyperliquid, que pasó de tener una participación del 13.6% al 58.9% en el mismo período. En menos de un año, se convirtió en el entorno de ejecución de perps por defecto, desplazando a los L1s y L2s que una vez definieron la categoría. No era solo más rápido, sino que ofrecía el tipo de confiabilidad y latencia que los traders profesionales requieren.

Solana también tuvo un buen desempeño, subiendo casi un 16% a finales de 2024, impulsado por Jupiter y Phoenix. Sin embargo, eventualmente se estabilizó alrededor del 10-11%, sin poder mantener el impulso del breakout. Base y ZKsync mostraron signos de vida, alcanzando un pico alrededor del 6-7%, pero no han logrado llegar al nivel superior.

Mientras tanto, Blast sirve como una historia de advertencia: un fenómeno de un mes que alcanzó el 18,8% en junio de 2024, solo para desaparecer tan rápidamente. En un espacio impulsado por la calidad del producto y la retención de usuarios, la expectativa no se mantuvo. La nueva pila de ejecución es clara: las cadenas de rendimiento primero han restablecido el estándar, y la infraestructura heredada ya no es la predeterminada.

El futuro de DeFi no se tratará de las cadenas más, pertenecerá a los que conviertan narrativas en hábitos.

Descargo de responsabilidad:

Este artículo es reimpreso de [X]. Todos los derechos de autor pertenecen al autor original [@stacy_muur]. If there are objections to this reprint, please contact the Gate Learnequipo, y lo manejarán rápidamente.

Descargo de responsabilidad: Las opiniones expresadas en este artículo son únicamente las del autor y no constituyen ningún consejo de inversión.

Las traducciones del artículo a otros idiomas son realizadas por el equipo de Gate Learn. A menos que se mencione, está prohibido copiar, distribuir o plagiar los artículos traducidos.

Compartir

Contenido

Claves Importantes

Un Ciclo Definido por el Auge y la Desaceleración

Dominio del DEX: El Top Detenta el Poder

Participación del mercado DEX por cadena: el impulso es fácil, la retención es rara

Los CEX siguen dominando el volumen puntual

Participación de mercado de los protocolos perpetuos

Cadenas Perp: Las capas de ejecución fueron reescritas en un ciclo

Artículos relacionados

Todo lo que necesitas saber sobre Blockchain

Descubre Las 7 Mejores Plataformas DeFi Staking En 2025

Explicación detallada de Yala: Construyendo un Agregador de Rendimiento DeFi Modular con $YU Stablecoin como Medio

¿Qué es Stablecoin?

¿Qué es la agricultura de liquidez?