¿Por qué el mercado cripto continúa bajando aunque la Reserva Federal sigue reduciendo los tipos de interés?

Resumen ejecutivo

Las recientes caídas del mercado se deben a factores macroeconómicos temporales, la inesperada disrupción del mercado el 11 de octubre y la creciente competencia de capital entre las bolsas de Estados Unidos, Corea del Sur y China. A largo plazo, los recortes de tasas de interés cautelosos y las inyecciones de liquidez moderadas de la Reserva Federal no han generado suficiente presión compradora para contrarrestar la presión vendedora derivada de la constante emisión de nuevos criptoactivos y liberación de tokens. Como resultado, la capitalización total del mercado cripto aumenta, pero la mayoría de los precios de los tokens caen, dejando a los inversores del mercado secundario en un entorno bajista.

En el corto plazo, es recomendable monitorear la reapertura del Gobierno estadounidense y la fecha efectiva de finalización de la reducción del balance de la Reserva Federal (1 de diciembre (UTC)). A largo plazo, supervisa el ritmo de los recortes de tasas de interés y la competencia por capital entre el sector cripto y otros mercados de activos de riesgo.

1. La capitalización del mercado cripto sube con la liquidez, pero el exceso de activos presiona los precios a la baja

1. El crecimiento de la capitalización cripto refleja la tendencia global de los activos de riesgo a largo plazo

Los ciclos de liquidez global influyen directamente en los principales activos de riesgo. Al comparar la capitalización total del mercado cripto con la capitalización del mercado de valores estadounidense, se observa una fuerte correlación a largo plazo en los movimientos de subida y bajada.

El siguiente gráfico muestra el último año:

Línea roja: Capitalización total del mercado cripto

Línea verde: Capitalización del mercado de altcoins, excluyendo BTC y ETH

Línea azul: Evolución del índice S&P 500

noviembre de 2024 a noviembre de 2025 Total, Total3 & SPX

Fuente: TradingView

Principales observaciones:

- La capitalización cripto ha superado a la del mercado de valores estadounidense.

- Las tres suelen moverse de forma sincronizada, tocar suelo y reiniciar las subidas, aunque el evento de cisne negro del 11 de octubre interrumpió temporalmente esa correlación (no abordado aquí).

2. La emisión masiva de activos impulsa la capitalización de altcoins mientras los precios de los tokens retroceden

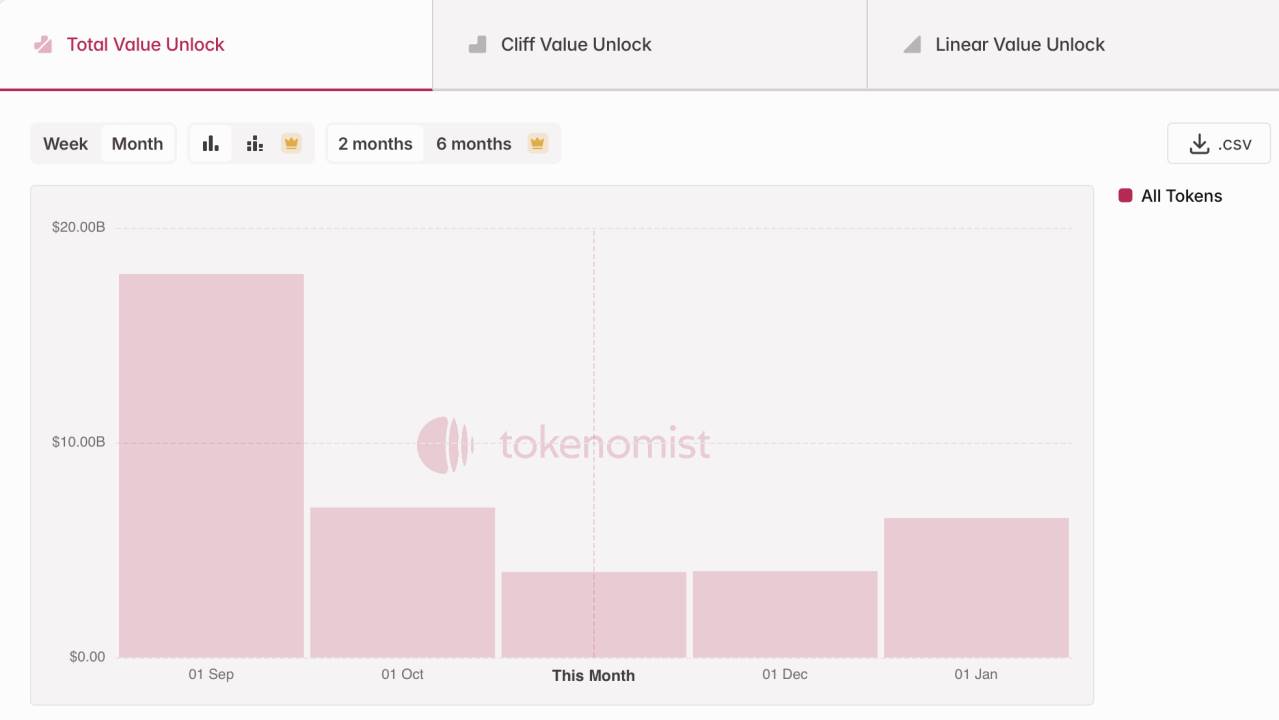

El aumento de la capitalización no garantiza beneficios para el inversor. Durante el último año, los lanzamientos de nuevos criptoactivos y los máximos de liberación de tokens—principalmente de proyectos iniciados entre 2021 y 2023 en cadenas públicas, DeFi e IA—han ejercido una presión vendedora constante. Según Tokenmist, en los últimos tres meses se han liberado unos 30 mil millones de dólares en nuevos tokens.

Aprox. 30 mil millones de dólares en liberación de tokens en los últimos tres meses

Fuente: Tokenmist

En síntesis, los recortes de tasas de interés y las inyecciones de liquidez cautelosas de la Reserva Federal no han generado suficiente presión compradora para compensar las ventas provocadas por la emisión y liberación de nuevos criptoactivos. Esto se traduce en una capitalización total en aumento, pero precios individuales de tokens a la baja, lo que genera condiciones bajistas para los inversores en el mercado secundario.

2. La liquidez macroeconómica a corto plazo enfrenta obstáculos temporales

A largo plazo, la tendencia sigue siendo favorable tanto en términos monetarios como fiscales. Sin embargo, en el corto plazo, el cierre del Gobierno estadounidense y la acumulación de entradas sin salidas en la Cuenta General del Tesoro (TGA) han generado obstáculos de liquidez fiscal, mientras que el ritmo de recortes de tasas de interés de la Fed, más lento de lo previsto, ha supuesto obstáculos monetarios. Las continuas tensiones entre EE. UU. y China siguen limitando el apetito global por el riesgo e influyen en los mercados.

La Cuenta General del Tesoro (TGA) es la cuenta del Tesoro de EE. UU. donde se depositan los ingresos por emisión de bonos y recaudación fiscal destinados al gasto público, como nóminas o infraestructuras. Cuando el saldo del TGA aumenta, los fondos fiscales quedan bloqueados y no entran en la economía, restringiendo la liquidez a corto plazo. El reciente cierre del gobierno amplifica este efecto.

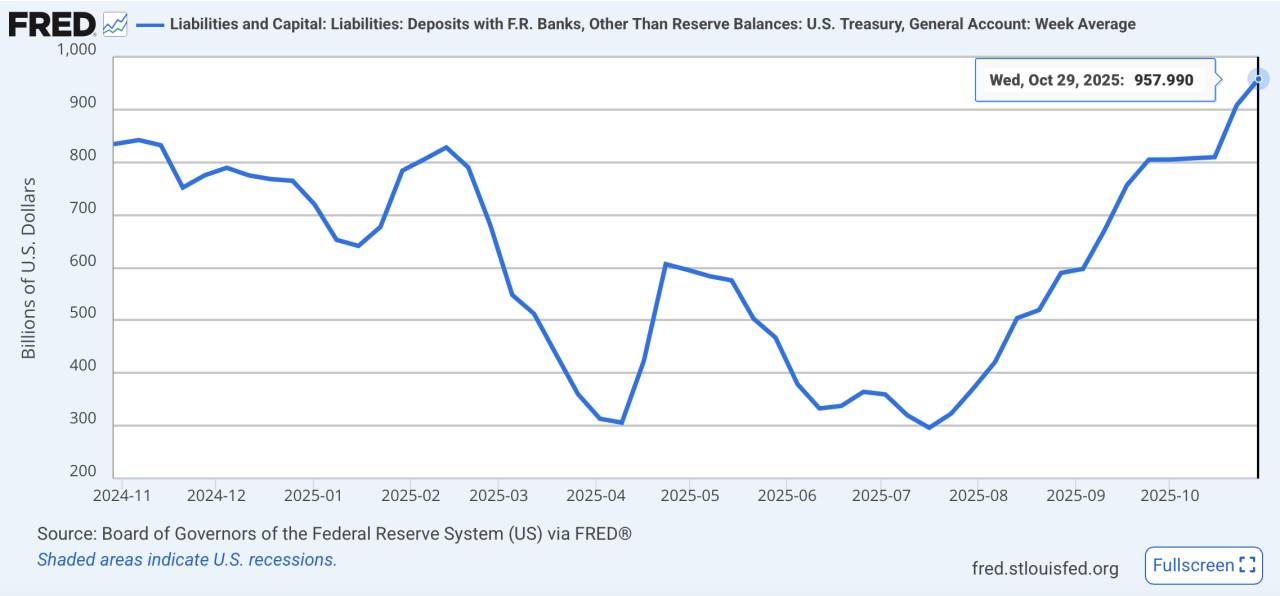

1. Lado fiscal: El TGA “solo entradas” bloquea fondos

El prolongado bloqueo en el Congreso sobre los presupuestos y el cierre histórico del gobierno han provocado que los fondos fiscales entren pero no salgan, drenando la liquidez temporalmente. Al 29 de octubre de 2025 (UTC), el saldo del TGA ascendía a 957,8 mil millones de dólares y el 4 de noviembre, el Gobierno estadounidense subastó otros 274 mil millones de dólares en deuda a corto plazo.

El saldo del TGA alcanza su máximo anual

Fuente: FRED

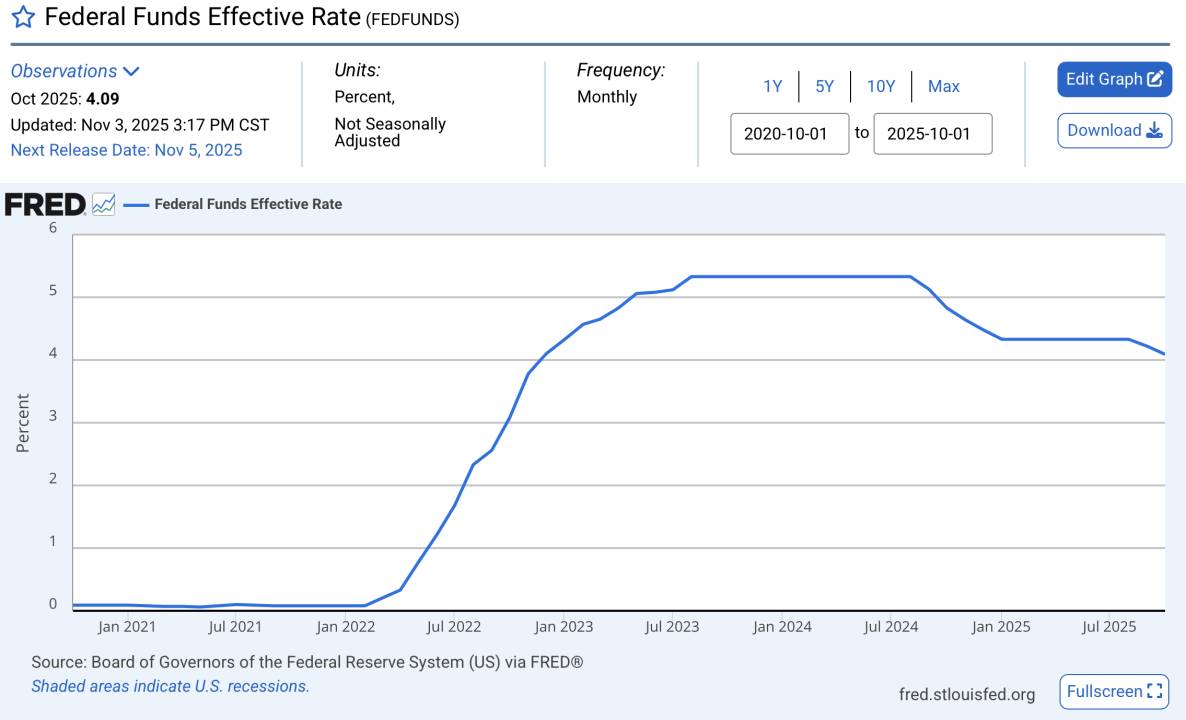

2. Lado monetario: El ritmo de recortes de tasas de interés queda por debajo de lo esperado

Aunque la Fed está reduciendo tasas de interés, el ritmo es mucho más lento de lo que anticipaba el mercado, manteniendo los tipos reales relativamente elevados. El presidente Powell evitó comprometerse con un recorte en diciembre durante la reunión del FOMC, debilitando aún más la confianza del mercado. Este enfoque prudente también refleja preocupaciones por una posible recesión.

Los tipos siguen en máximos históricos

Fuente: FRED

3. La tensión entre EE. UU. y China aumenta la aversión al riesgo y penaliza los activos de riesgo

Las últimas medidas—como las restricciones a la exportación de tierras raras por parte de China y la reactivación de aranceles estadounidenses—han intensificado la aversión al riesgo. El índice dólar y el índice de volatilidad bursátil han subido, reflejando un mayor sentimiento global de retirada de riesgo.

El índice dólar sube de forma sostenida

Fuente: TradingView

La volatilidad bursátil estadounidense se dispara

Fuente: TradingView

3. Las subidas de las bolsas de EE. UU., China y Corea del Sur atraen capital de riesgo y drenan liquidez del sector cripto

Los mercados alcistas se suelen comparar con los de 2021. Por entonces, la política de expansión cuantitativa disparó la liquidez, pero el desplome de los beneficios empresariales por la pandemia (el BPA cayó, haciendo menos atractivas las acciones) canalizó el exceso de liquidez hacia el cripto, impulsando una carrera alcista histórica. En un año, la capitalización total cripto pasó de 300 mil millones a más de 3 billones de dólares, con altcoins superando a BTC y multitud de tokens de baja capitalización multiplicándose por cien.

noviembre de 2020 a noviembre de 2021 Total, Total3 & SPX

Fuente: TradingView

Actualmente, los mercados bursátiles más influyentes—EE. UU., China y Corea del Sur—registran máximos. Las acciones estadounidenses baten récords con el impulso de la inteligencia artificial; las acciones clase A chinas superan los 4 000 puntos apoyadas por políticas favorables y nueva liquidez; y Corea del Sur, gracias al repunte de exportaciones de semiconductores, ha visto al KOSPI subir cerca del 70 % en lo que va de año, convirtiéndose en el índice principal más rentable de 2025.

Los inversores destinan cada vez más capital de riesgo a activos con mayor certidumbre, lo que desvía de forma significativa liquidez del sector cripto.

Subidas bursátiles anuales: Corea del Sur, EE. UU., China

Fuente: TradingView

A futuro, si las bolsas globales mantienen las subidas y la liquidez de la Reserva Federal sigue siendo favorable, el sector cripto probablemente seguirá rezagado: la capitalización global aumentará, pero los precios de los tokens quedarán rezagados debido a la emisión constante. En el corto plazo, monitorea la reapertura del Gobierno estadounidense y la conclusión de la reducción del balance de la Reserva Federal el 1 de diciembre (UTC) como posibles catalizadores de mejora en la liquidez.

Declaración:

- Este artículo se ha reproducido de [TechFlow]. Los derechos de autor pertenecen al autor original [Yuuki]. Para cuestiones sobre la reproducción, contacta con el equipo de Gate Learn para su pronta resolución según los procedimientos aplicables.

- Advertencia: Las opiniones expresadas en este artículo son únicamente del autor y no constituyen asesoramiento de inversión.

- Las versiones en otros idiomas han sido traducidas por el equipo de Gate Learn. Salvo que se cite a Gate, no se permite copiar, distribuir ni reproducir los artículos traducidos.

Compartir

Contenido

1. La capitalización del mercado de criptomonedas aumenta al relajarse la liquidez, aunque los precios se ven lastrados por la alta oferta de activos

2. La liquidez macroeconómica a corto plazo enfrenta obstáculos temporales

3. Las subidas en bolsa de EE. UU., China y Corea del Sur atraen inversiones de capital de riesgo y desvían fondos del sector de criptomonedas

Artículos relacionados

Todo lo que necesita saber sobre el comercio de estrategia cuantitativa

¿Qué es la reserva estratégica de Bitcoin y por qué los estados de EE. UU. están estableciendo reservas relacionadas?

El impacto de la reelección de Trump en el mercado de criptomonedas de EE. UU.: Análisis del crecimiento de los titulares y las nuevas tendencias regulatorias

¿Qué es el botín?

Investigación de Gate: BTC rebota a $57,000; Solana, monedas MEME y otros sectores se recuperan más de un 20%