Gate Research : le financement enregistre une hausse de 104,8 %, les capitaux réaffluent vers les marchés de prédiction et l’infrastructure des stablecoins | Bilan du financement Web3 – octobre 2025

Ce rapport présente une synthèse du paysage du financement Web3 en octobre 2025. Durant ce mois, 130 opérations ont été réalisées, pour un total de 5,12 milliards de dollars levés, affichant une progression mensuelle de 104,8 % et atteignant le deuxième plus haut niveau observé sur les douze derniers mois. Les levées de fonds ont été dominées par des tours stratégiques, qui ont représenté plus de 70 % du montant total, dynamisées par l’essor fulgurant de Polymarket, leader du marché de prédiction, ainsi que par l’accélération de l’intégration entre CeFi et TradFi. Par secteur, la DeFi s’est imposée en tête avec 2,15 milliards de dollars, illustrant une concentration des investissements vers des applications financières innovantes. Concernant la structuration des financements, près d’un tiers des levées concerne des projets situés entre 3 et 10 millions de dollars, tandis que les projets de moins de 1 million de dollars ne représentent que 5,9 %, soit un point bas récent. Le rapport met en lumière plusieurs prRésumé

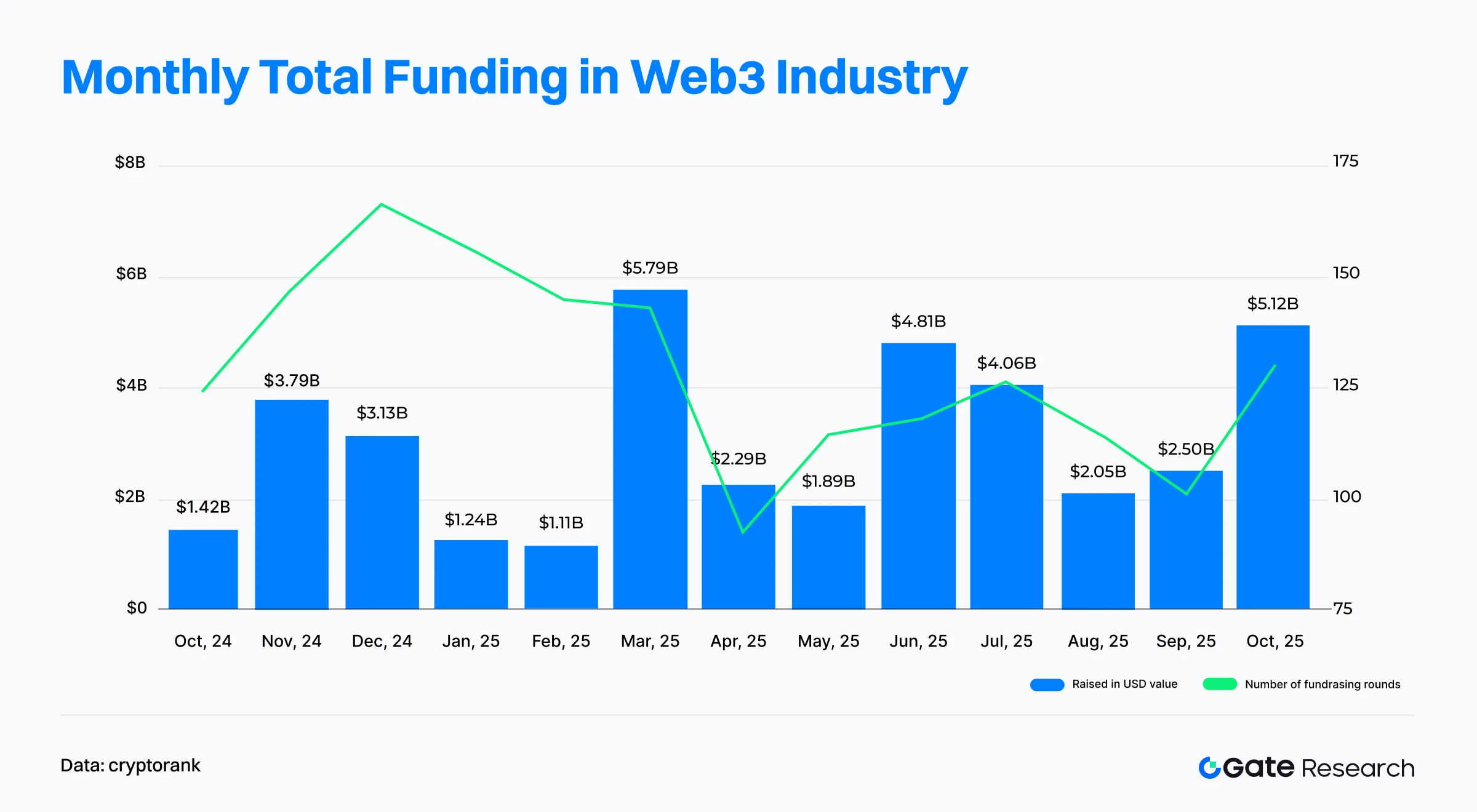

- D’après les données publiées par Cryptorank le 4 novembre 2025, le secteur Web3 a réalisé 130 tours de financement en octobre 2025, pour un montant total de 5,12 milliards de dollars ; le nombre d’opérations a progressé de 28,43 % par rapport au mois précédent et le montant global a bondi de 104,8 %, atteignant ainsi son deuxième plus haut niveau en presque un an.

- Les 10 plus importantes levées de fonds révèlent trois tendances majeures : essor des marchés de prédiction, intégration approfondie entre CeFi et TradFi, institutionnalisation et sélectivité accrue des capitaux. Polymarket s’est distingué avec un financement stratégique de 2 milliards de dollars, marquant un point d’inflexion pour le secteur des marchés de prédiction ; dans le même temps, la CeFi poursuit son expansion par acquisitions et financements structurés, accentuant sa convergence avec la finance traditionnelle.

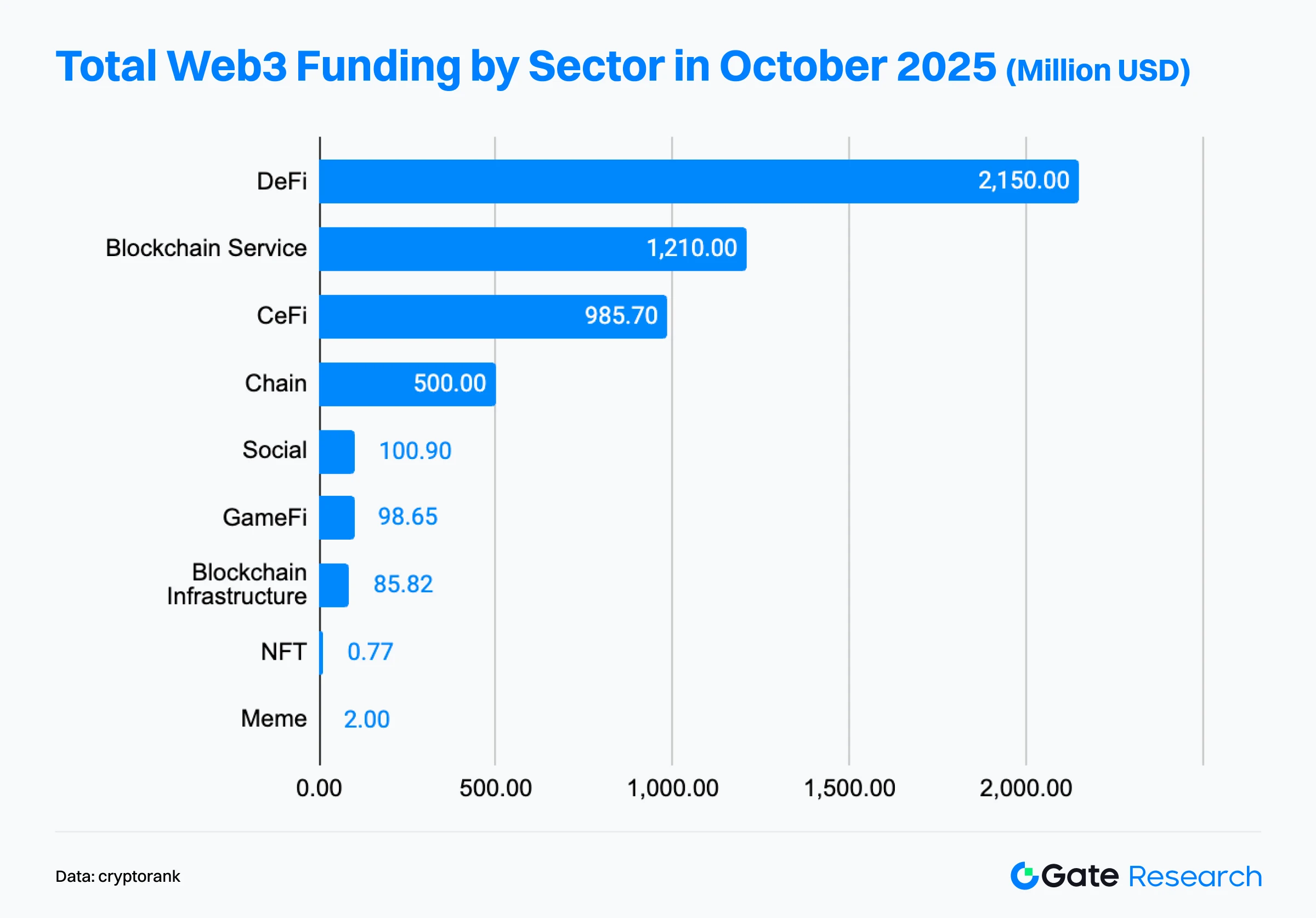

- Sur le plan sectoriel, les capitaux se concentrent clairement sur la double dynamique de la finance innovante et des infrastructures fondamentales. La DeFi arrive en tête avec 2,15 milliards de dollars levés, devant les services blockchain (1,21 milliard de dollars) et la CeFi (986 millions de dollars), ce qui fait d’elle le secteur le plus attractif d’octobre. Les flux se sont majoritairement orientés vers les applications financières et les technologies de base, tandis que les projets applicatifs destinés au grand public marquent un net ralentissement.

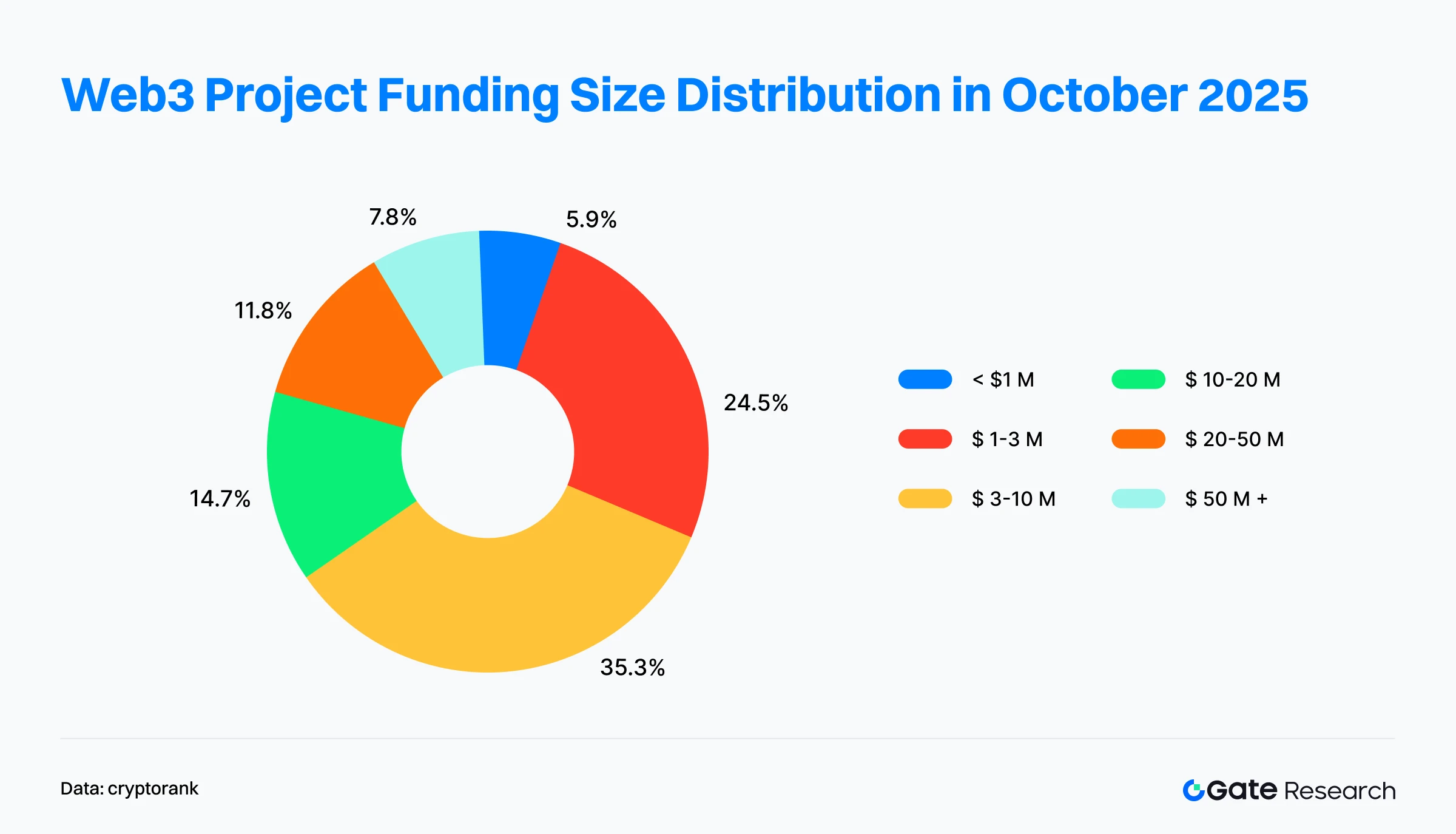

- La structure du financement reste dominée par les projets intermédiaires, avec une concentration croissante des capitaux sur le haut du marché. Les projets levant entre 3 et 10 millions de dollars totalisent plus d’un tiers des opérations, constituant le segment le plus actif ; ceux à moins de 1 million de dollars ne représentent que 5,9 %, un plancher récent.

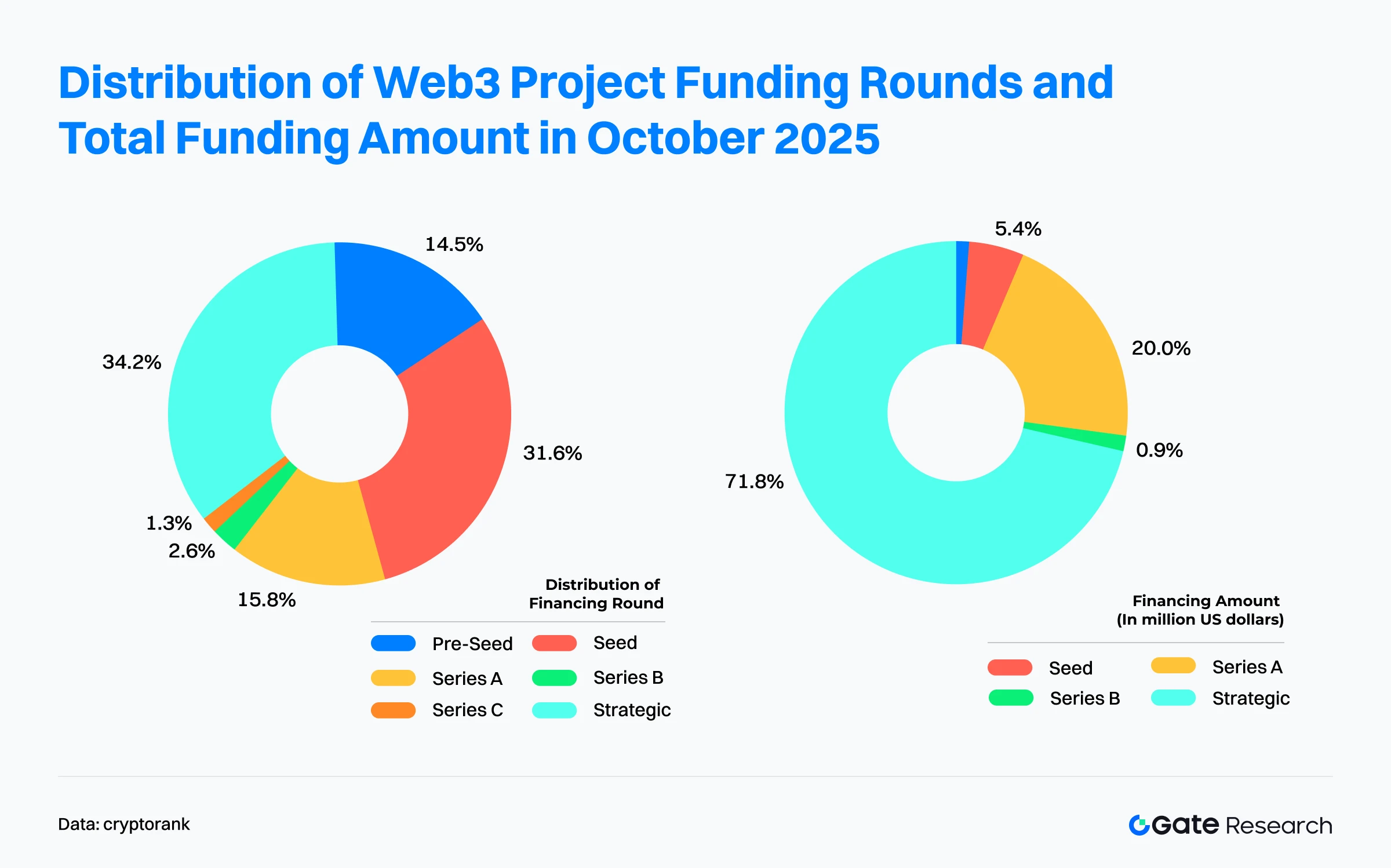

- Du point de vue du type de tours, les tours stratégiques s’imposent largement, représentant 34,2 % des projets financés et plus de 70 % du montant total, ce qui traduit l’accélération du positionnement écosystémique par les investisseurs de premier plan. Les tours précoces restent dynamiques mais sur des montants limités ; les tours intermédiaires (A, B, C) affichent un net creux, illustrant l’entrée du marché dans une phase de sélection structurée.

- Sur le plan institutionnel, Coinbase Ventures occupe la première place avec 9 investissements, couvrant la CeFi, la DeFi, les services blockchain et l’infrastructure de chaînes.

Vue d’ensemble du financement

Selon les données du Cryptorank Dashboard publiées le 4 novembre 2025, l’industrie Web3 a réalisé 130 tours de financement en octobre 2025, pour un montant total de 5,12 milliards de dollars【1】. À noter : en raison de divergences méthodologiques, ce chiffre diffère de la somme des opérations individuelles (environ 6,995 milliards de dollars), écart attribuable à certaines réserves stratégiques crypto, placements privés ou financements de type IPO non pris en compte dans les statistiques. Pour garantir la cohérence, cette analyse retient les données officielles du Cryptorank Dashboard.

Comparé à septembre, qui comptait 101 tours pour un total de 2,5 milliards de dollars, octobre affiche une hausse de 28,43 % du nombre d’opérations et une envolée de 104,8 % des montants, atteignant ainsi son deuxième sommet annuel, juste derrière le pic de mars 2025 à 5,79 milliards de dollars. Cette dynamique a été portée par quelques méga-opérations : Polymarket (marché de prédiction) a levé 2 milliards de dollars en tour stratégique, Ripple a acquis GTreasury pour 1 milliard de dollars pour se positionner sur la gestion de trésorerie d’entreprise, la blockchain stablecoin Tempo (soutenue par Stripe) a levé 500 millions de dollars en Série A, et le marché de prédiction Kalshi a levé 300 millions de dollars en Série D. Ces quatre opérations totalisent plus de 74 % du financement mensuel, illustrant une forte concentration des capitaux.

À l’échelle macro, on observe une divergence entre nombre de tours et volume total. D’un côté, le nombre d’opérations a diminué depuis le pic d’environ 166 tours en décembre 2024, se stabilisant entre 110 et 126 au second semestre 2025. De l’autre, les montants connaissent une volatilité marquée avec des pics en mars 2025 (5,79 Mds$), juin 2025 (4,81 Mds$) et octobre 2025 (5,11 Mds$). Ce schéma « moins d’opérations, montants plus élevés » reflète une phase de consolidation, le capital se concentrant sur les projets de qualité, avec des flux réorientés des ventures à haut risque vers des projets dotés de modèles économiques matures, d’un potentiel de conformité et d’une valeur écosystémique durable.

Après des mois d’août (2,05 Mds$) et septembre (2,5 Mds$) relativement stables, le rebond d’octobre à 5,11 Mds$ représente à la fois un plus haut semestriel et un signal de retour de la confiance du capital-risque Web3 à l’approche de la fin d’année, marquant l’entrée du secteur dans un nouveau cycle de financement dynamique.

Selon Cryptorank, le Top 10 des financements Web3 d’octobre 2025 est dominé par des méga-opérations, avec les marchés de prédiction et la CeFi comme moteurs principaux de l’afflux de capitaux, illustrant la focalisation croissante du capital sur les modèles économiques matures et les architectures financières conformes【2】.

- Le segment des marchés de prédiction a connu une envolée. Polymarket et Kalshi ont levé ensemble plus de 2,3 milliards de dollars, s’imposant dans le financement d’octobre. Polymarket a mené avec un tour stratégique de 2 milliards de dollars soutenu par Intercontinental Exchange (ICE), soit le plus grand financement dans ce secteur de l’histoire Web3, signalant l’entrée du capital financier traditionnel sur les marchés dérivés décentralisés et de trading d’événements. Kalshi, marché de prédiction régulé, a levé 300 millions de dollars en Série D, traduisant la confiance des investisseurs sur le long terme.

- Le secteur CeFi poursuit sa croissance via acquisitions et instruments financiers traditionnels. Les formats structurés comme M&A, PIPE (placement privé en actions cotées) et dette post-IPO occupent une part croissante du capital. Ripple a acquis GTreasury pour 1 milliard de dollars, renforçant ses positions en paiements d’entreprise et gestion de liquidités. L’acquisition d’Echo par Coinbase Ventures (375 M$) et celle de The Small Exchange par Kraken (100 M$) illustrent l’intégration verticale et la convergence Web3–TradFi. Par ailleurs, IREN (875 M$ en obligations convertibles) et Zeta Network Group (230 M$ en placement privé post-IPO) ont bénéficié de financements institutionnels, preuve de l’intégration croissante des actifs crypto dans la stratégie financière des sociétés cotées ou pré-IPO. Greenlane Holdings (110 M$ PIPE) a créé la trésorerie digitale Berachain, illustrant la normalisation des modèles de trésorerie on-chain pour les entreprises traditionnelles entrant dans Web3.

- Le secteur stablecoin regagne l’attention des capitaux. Le projet d’infrastructure Tempo a bouclé un tour de Série A de 500 millions de dollars, mené par Sequoia Capital et Thrive Capital, soulignant le rôle stratégique des stablecoins et des réseaux de paiement dans le nouveau cycle d’investissement.

En résumé, le paysage du financement Web3 en octobre 2025 se caractérise par trois tendances majeures : mise en lumière des marchés de prédiction, accélération de l’intégration CeFi–TradFi et prédominance des fusions & financements structurés, orientant le marché vers un cycle d’investissements sélectifs et de consolidation.

D’après Cryptorank Dashboard, la structure du financement Web3 en octobre 2025 s’est profondément recomposée. Par rapport à septembre, les flux révèlent un schéma clair de « finance innovante portée par l’infrastructure », avec des fonds concentrés sur les applications financières et les technologies fondamentales, alors que les projets applicatifs grand public se refroidissent nettement.

La DeFi s’impose comme secteur dominant. La finance décentralisée (DeFi) a levé 2,15 milliards de dollars, devant les services blockchain et la CeFi, s’affichant comme le secteur le plus attractif d’octobre. Cette progression s’explique surtout par des projets innovants en produits dérivés et marchés de prédiction, notamment grâce au tour de 2 milliards de dollars de Polymarket. Par rapport à septembre, la focalisation du capital passe de « services et CeFi dominant » à des paris sur l’innovation financière à rendement élevé, reflet de l’intérêt du marché pour les écosystèmes de dérivés Web3 avec des attributs financiers traditionnels.

Les services blockchain et la CeFi demeurent des piliers stables. Les services blockchain ont levé 1,21 milliard de dollars, en hausse constante depuis septembre, consolidant leur rôle d’infrastructure centrale. La CeFi se classe troisième avec 986 millions de dollars, portée par plusieurs opérations M&A majeures menées par Ripple, Kraken et d’autres grands acteurs, illustrant la persistance de la demande de capitaux pour l’expansion réglementée et la consolidation du marché CeFi.

Les chaînes publiques et l’infrastructure stablecoin connaissent une percée. Le secteur Chain a levé 500 millions de dollars, soit près de 15 fois plus qu’en septembre, principalement grâce à Tempo. Cela traduit la reconnaissance par les grands investisseurs du rôle stratégique des stablecoins et des réseaux de paiement dans la finance Web3, préfigurant un prochain focus d’investissement sur cette infrastructure.

Les projets de couche applicative se sont refroidis. Social et GameFi ont levé respectivement 101 millions et 98,65 millions de dollars — toujours actifs, mais à peine 1/20e des volumes des secteurs financier et infrastructure. Les segments NFT et Meme se sont encore contractés, avec 12 millions et 2 millions de dollars, marquant un recentrage du marché de la spéculation et des narratifs culturels vers l’investissement rationnel.

Dans l’ensemble, la structuration du financement Web3 en octobre est très concentrée : DeFi, services blockchain et CeFi totalisent plus de 80 % des montants levés. Cela illustre le retour des capitaux institutionnels de la sphère grand public vers l’axe « finance et infrastructure », accélérant le développement du socle Web3 et des systèmes d’exploitation financiers, et préparant la prochaine vague d’innovation centrée sur la DeFi et les stablecoins.

Sur la base de 102 financements de projets Web3 publiés en octobre 2025, la structure du financement conserve le schéma « domination intermédiaire et concentration accrue au sommet », illustrant une forte différenciation de l’activité et de la concentration des capitaux.

Les projets en phase d’amorçage et de croissance constituent la base du marché. La majorité des tours de financement concerne des projets intermédiaires ou de petite envergure, formant le cœur de l’activité. Les projets dans la tranche 3–10 millions de dollars représentent plus d’un tiers des opérations, soit la strate la plus dynamique. Viennent ensuite les projets de 1 à 3 millions de dollars (environ 24,5 %). Ces deux segments pèsent près de 60 % du total, ce qui montre que les VC continuent de soutenir largement les projets précoces à validation initiale et commercialisation claire, captant ainsi un fort potentiel de croissance.

Les financements de grande envergure progressent, renforçant la concentration des capitaux. Les méga-opérations supérieures à 50 millions de dollars ne représentent que 7,8 % des projets, mais concentrent la majorité des fonds levés, prouvant l’attrait des projets de référence et une préférence pour les modèles économiques matures. Les projets de 10 à 50 millions de dollars comptent pour 19,6 %, montrant que le capital cible les « quasi-unicornes » à fort potentiel d’échelle et de revenus stables.

Les petits financements chutent nettement. Les projets à moins de 1 million de dollars ne comptent plus que pour 5,9 %, un point bas récent, signe que les jeunes équipes peinent à lever, tandis que les investisseurs privilégient la maturité produit et la validation marché, appliquant des critères plus stricts aux projets purement conceptuels.

En résumé, le schéma d’octobre illustre une stratégie bipolaire du capital : d’un côté, des investissements fréquents dans la base de l’écosystème (<10 M$) entretiennent la dynamique d’innovation ; de l’autre, des investissements ciblés et concentrés sur quelques grandes opérations stratégiques ou matures (M&A, etc.).

Sur la base de 76 financements de projets Web3 publiés en octobre 2025, la structure du capital par tour présente un schéma bipolaire « domination stratégique et activité innovante précoce », montrant qu’après plusieurs mois de contraction, les flux se dirigent vers les projets d’envergure et les infrastructures clés.

Les tours stratégiques dominent nettement. Ils représentent environ 34,2 % des tours, concentrant plus de 70 % des montants levés. Cette tendance s’explique par des méga-opérations telles que Polymarket (2 Mds$), qui illustrent le rôle grandissant de la finance traditionnelle et du capital institutionnel dans la structuration de l’investissement Web3. L’essor des financements stratégiques traduit un déplacement du capital des « paris précoces » vers la « collaboration sectorielle et le déploiement écosystémique », marquant une nouvelle ère Web3 pilotée par les institutions financières et les grands groupes.

Les tours précoces restent actifs mais sur des montants limités. Les projets Seed arrivent deuxièmes en nombre, avec environ 31,6 % des tours mais seulement 5,4 % des montants, preuve que l’innovation séduit toujours mais sur des tickets unitaires modestes. Les Pre-Seed pèsent 14,5 % des opérations mais moins de 1 % des fonds, signe d’une prudence accrue où les investisseurs ciblent des équipes validant déjà leur produit et leur marché. Au total, les tours précoces représentent près de 35 % des opérations, maintenant la dynamique d’innovation, mais la distribution des capitaux se fait de plus en plus rationnelle et concentrée.

Les tours de croissance (Séries A, B, C) affichent un net creux. La Série A représente 20,9 % du capital total, mais seulement 15,8 % des opérations, avec des fonds concentrés sur quelques projets d’infrastructure (Tempo, stablecoins, paiements), ce qui traduit une préférence pour les équipes à modèle éprouvé et revenus clairs. Les Séries B et C sont rares, 2,6 % et 1,3 % des opérations, avec des montants Série B inférieurs à 1 % du capital total, et Série C non communiqués. Cela illustre un creux de financement dans la transition vers l’échelle, où la sélectivité et la prudence dominent.

En résumé, la structure du financement Web3 en octobre présente deux caractéristiques majeures :

- Les tours stratégiques pilotent les flux de capitaux, favorisant la consolidation sectorielle et le déploiement écosystémique.

- Les tours précoces maintiennent l’activité innovante, fournissant l’élan initial à de nouveaux récits et ruptures technologiques.

Le déficit des financements intermédiaires et tardifs indique que le marché entre dans une phase de sélection structurée, le capital se concentrant sur les projets à compétitivité durable et potentiel de commercialisation clair.

D’après Cryptorank le 4 novembre 2025, sur le plan institutionnel, Coinbase Ventures domine nettement avec 9 investissements, loin devant les autres en nombre d’opérations. Ses investissements couvrent CeFi, DeFi, Chain et Blockchain Service, signe d’une stratégie de renforcement écosystémique. Viennent ensuite des acteurs établis comme GSR, YZi Labs, Pantera Capital et a16z (Andreessen Horowitz), toujours actifs dans la DeFi, la GameFi et les projets Social, avec une attention portée sur l’innovation applicative et la croissance du vivier utilisateur.

Par répartition sectorielle, Blockchain Service et CeFi constituent les pôles d’investissement principaux et la cible privilégiée de la plupart des institutions majeures, reflet de la confiance stratégique du marché envers les services financiers et les infrastructures. DeFi et GameFi suivent, montrant que la gestion de liquidité, le rendement on-chain et l’interaction utilisateur restent attractifs. À l’inverse, NFT, Social et Meme suscitent moins d’intérêt, le capital revenant vers les domaines dotés de modèles économiques durables et de flux financiers stables.

Dans l’ensemble, l’investissement d’octobre 2025 révèle un reflux structurel du capital et une réallocation stratégique : les investisseurs institutionnels ne suivent plus aveuglément les narratifs à la mode, mais privilégient le déploiement écosystémique à long terme et la capacité d’exécution commerciale.

Projet phare du mois

Orochi Network

Présentation : Orochi Network est une infrastructure de données vérifiables reposant sur les Zero-Knowledge Proofs (ZKP) et le calcul multipartite (MPC), fournissant des pipelines de données haute performance à l’IA/ML, aux zkApps et dApps, conciliant confidentialité et vérifiabilité. Le réseau cible des usages tels que la tokenisation RWA, les stablecoins, le Web3, l’intelligence artificielle et les réseaux physiques décentralisés.【3】

Le 17 octobre 2025, Orochi Network a annoncé un financement de 8 millions de dollars, avec la participation d’Ethereum Foundation. Les fonds serviront à développer une infrastructure de données vérifiables axée sur la tokenisation RWA.【4】

Investisseurs / Business Angels : Ethereum Foundation, Plutus VC, Bolts Capital, Ant Labs, MEXC Ventures, etc.

Points clés :

- Orochi Network convertit les données du monde réel en informations vérifiables, permettant aux smart contracts de les valider sans tiers de confiance, ce qui réduit fortement les risques liés à la confiance et à la sécurité. À ce jour, Orochi Network compte plus de 300 000 utilisateurs actifs quotidiens et 1,5 million d’utilisateurs mensuels, a traité plus de 160 millions de transactions, et fournit des solutions data performantes à plus de 40 dApps et projets blockchain. Sa communauté mondiale dépasse 500 000 membres, preuve d’une forte attractivité écosystémique et d’une vraie dynamique auprès des développeurs.

- Parmi les produits phares : zkDatabase, Orocle, Orand et zkMemory, qui intègrent ZK-data rollup, pipelines de données vérifiables et consensus hybride aBFT, offrant sécurité et transparence. Orochi prend en charge plusieurs systèmes ZKP (Plonky3, Halo2, Nova, etc.) et reste blockchain-agnostique, assurant l’interopérabilité cross-chain et un déploiement flexible pour les développeurs.

- Le mainnet zkDatabase a officiellement été lancé, avec plus de 10 000 téléchargements et plus de 700 millions de requêtes ZKP traitées. Orochi a fondé la zkDatabase Alliance avec 120 entreprises dont Plume, Lumia et Nexus. Le système permet une vérification de données de niveau audit pour la RWA, l’IA et le Web3, tout en réduisant les coûts data sur Ethereum d’environ 25 $ par Ko à 0,002 $ par Ko.

KapKap

Présentation : KapKap est une plateforme Web3 native IA dédiée à la transformation du gaming, de la création de contenu et de l’interaction sociale en valeur numérique mesurable et échangeable. Son mécanisme clé, le Key Attention Pricing System (KAPS), quantifie le comportement et la réputation utilisateurs en actifs fondés sur l’attention, permettant une répartition équitable des incitations, de nouvelles opportunités d’édition de jeux et des modes de rémunération pour les créateurs au sein de l’écosystème Web3.【5】

Le 30 octobre 2025, KapKap a levé 10 millions de dollars en Seed, dans un tour mené par Animoca Brands. Les fonds serviront à étendre le système de réputation KAPS et à renforcer la collaboration avec les studios de jeux pour accélérer la croissance de l’écosystème et l’adoption des applications.【6】

Investisseurs : Animoca Brands, Shima Capital, Mechanism Capital, Klaytn Foundation, Big Brain Holdings, etc.

Points clés :

- La stratégie centrale de KapKap est « IA × Web3 ». Le KAPS propriétaire transforme l’attention, l’engagement et la réputation utilisateurs en actifs mesurables, instaurant un mécanisme d’incitation « attention-as-value ». KAPS analyse les comportements sur le gaming, le social et la création, génère des k-scores, et permet l’évaluation de la réputation cross-plateforme et la distribution des récompenses. En combinant IA et tarification fondée sur la réputation, KapKap construit une nouvelle économie Web3 centrée sur la valeur de l’attention.

- KapKap a noué des partenariats stratégiques avec des IPs et communautés de référence telles que BAYC, ApeCoin DAO et SNK, intégrant leurs contenus et personnages pour connecter Web3 et culture mainstream.

- KapKap compte plus de 1,7 million d’utilisateurs mensuels et 25 000 utilisateurs actifs quotidiens. Il collabore avec des jeux populaires comme The King of Fighters et Idle Knights, illustrant une forte rétention et un potentiel de croissance utilisateur.

Voyage

Présentation : Voyage est un réseau décentralisé dédié à l’Optimisation des Moteurs Génératifs (GEO), conçu pour fournir un support data de qualité aux IA lors de la recherche et de la découverte d’informations. Son infrastructure collecte, structure et distribue des données exploitables par l’IA, intégrant un mécanisme d’incitation qui trace les contributions et récompense les apporteurs de contenu ou d’expertise de valeur.【7】

Le 16 octobre 2025, Voyage a annoncé la clôture d’un tour Pre-Seed de 3 millions de dollars destiné à accélérer le développement et la croissance du réseau GEOFi.【8】

Investisseurs : a16z Speedrun, Alliance DAO, Solana Ventures, LECCA Ventures, IOSG VC, Big Brain VC, MH Ventures, GAM3GIRL VC, Y2Z Ventures, etc.

Points clés :

- Voyage vise à créer le premier réseau mondial « GEOFi (Generative Engine Optimization Finance) », établissant une couche de citation et de répartition de la valeur pour le contenu IA, garantissant la juste rémunération des véritables contributeurs de savoir. Le projet structure les connaissances humaines via un dialogue guidé par IA pour les modèles génératifs, créant un cercle vertueux « plus de citations → plus de contributions → plus de confiance », dans l’objectif de devenir la plateforme de savoir humain référencée par l’IA.

- En tant que protocole data natif IA, Voyage se positionne comme l’« infrastructure de confiance et de découverte » de l’ère IA. Son mécanisme Proof-of-Index incite à la contribution, à l’indexation et à la vérification de la donnée web, transformant le crawling en « mining IA décentralisé ». Cette logique refonde la recherche IA et instaure un écosystème d’incitation durable pour les créateurs de savoir humain.

- Voyage bénéficie du soutien de fonds de premier plan spécialisés IA, crypto et search. Ce réseau de capital et de ressources accélérera le développement et l’adoption mondiale du réseau GEOFi, renforçant l’avantage pionnier de Voyage à l’intersection « IA × Web3 ».

TBook

Présentation : TBook est une plateforme dédiée à la valorisation et la récompense des contributions utilisateurs et développeurs dans l’écosystème Web3, structurant un réseau centré sur l’identité et la réputation. Elle propose des outils pour créer des programmes de récompenses basés sur les Soulbound Tokens (SBT), enregistrant les réalisations et contributions uniques des utilisateurs dans l’écosystème.【9】

Le 21 octobre 2025, TBook a annoncé un financement stratégique de 5 millions de dollars, destiné à accélérer la construction et la promotion de son infrastructure, incluant un système de paiement stablecoin instantané, des canaux de règlement identitaires et une vault de distribution des revenus RWA.【10】

Investisseurs / Business Angels : Sui Foundation, Vista Labs, Bonfire Union, HT Capital, etc.

Points clés :

- TBook a été reconnu par Telegram comme « application tendance » et ajouté à la liste officielle, illustrant une large reconnaissance auprès du public et des communautés. Son design modulaire permet une extension multi-scénario, du grassroots aux grandes entreprises, offrant une infrastructure « Incentive-as-a-Service » pour l’écosystème crypto. À ce jour, TBook a construit un réseau de distribution d’actifs sur TON et Sui, avec plus de 4 millions d’utilisateurs ayant créé un pass TBook et plus de 9,8 millions d’actifs distribués via TBook Vault.

- Sur le plan des mécanismes, TBook s’articule autour des SBT, créant une matrice d’incitation équilibrant fiabilité et fidélité. Les SBT sont non transférables et non échangeables, garantissant l’authenticité et l’immutabilité des identités. TBook introduit aussi le score WISE, qui quantifie les contributions multi-dimensionnelles (engagement, influence, fidélité, etc.) pour offrir aux projets une vision communautaire précise et optimiser la distribution des récompenses. Chaque utilisateur dispose d’un passeport incitatif unique, enregistrant ses activités et actifs, connecté via une vérification d’identité on-chain. Le module d’analyse SBT fournit en outre des outils avancés pour l’analyse communautaire et l’optimisation de la distribution, renforçant la précision et la croissance durable.

- Pour évaluer les contributions cross-chain, TBook Labs a lancé l’Omni-Chain Airdrop Scoring System, qui agrège les données comportementales on-chain pour mesurer activité, fréquence d’interaction et influence, générant un indice de contribution quantitatif. Il aide les utilisateurs à identifier les récompenses potentielles et permet aux projets de cibler les contributeurs clés, assurant une distribution plus juste et efficace des incitations.

Lava

Présentation : Lava est une plateforme de services spécialisée dans la financiarisation des actifs crypto, proposant des prêts adossés à Bitcoin, des produits de rendement en USD et des solutions de self-custody sécurisées afin d’accroître la liberté financière tout en limitant les risques de la finance centralisée.【11】

Le 1er octobre 2025, Lava a annoncé une extension de Série A de 17,5 millions de dollars, soutenue par plusieurs business angels de renom.【12】

Business Angels : Peter Jurdjevic, Bijan Tehrani (Stake), Zach White (8VC), Saurabh Gupta (DST Global), l’ancien dirigeant Visa Terry Angelos, l’ancien Block Aaron Suplizo, etc.

Points clés :

- Lava a lancé la ligne de crédit adossée à Bitcoin (BLOC), permettant d’« épargner en BTC, dépenser en USD ». Les utilisateurs peuvent emprunter en USD sans céder leurs BTC, avec des taux à partir de 5 %. Ce modèle permet de préserver la valeur BTC à long terme tout en répondant à des besoins de liquidité, ouvrant la voie à l’essor du crédit crypto-collatéralisé à l’international.

- Les produits de rendement Lava en USD permettent de fournir de la liquidité en USD pour soutenir les prêts BTC sur la plateforme, avec des rendements allant jusqu’à 7,5 % APY. Tous les prêts sont garantis à plus de 200 % en BTC, assurant la sécurité des emprunteurs. Ce dispositif favorise une croissance stable des actifs USD et optimise l’utilisation du BTC sur la plateforme.

- Lava a bâti un cycle intégré « collatéral → prêt → dépense ». Les utilisateurs peuvent acheter du BTC sur Lava Exchange sans frais, générer des USD via des prêts adossés BTC, et recevoir jusqu’à 5 % de cashback BTC via la Lava Card. Lava Free Pay permet en outre des paiements cross-chain instantanés et gratuits, sans nécessité de détenir des tokens gas.

- Le système de smart key Lava offre une protection institutionnelle via une architecture de sauvegarde 2 sur 2 chiffrée, conciliant sécurité et récupération tout en éliminant le risque traditionnel de perte de phrase mnémotechnique. Des API permettent aux entreprises et développeurs d’intégrer Lava Loans, Free Pay et Exchange, bâtissant ainsi une infrastructure financière Web3 évolutive.

Conclusion

En octobre 2025, le marché du financement Web3 a connu une forte reprise avec 130 opérations pour 5,12 milliards de dollars, soit une hausse de 104,8 % sur un mois, atteignant son deuxième plus haut niveau annuel et signalant le retour du secteur dans un cycle de forte activité. Le principal moteur de cette dynamique réside dans les tours stratégiques, qui concentrent plus de 70 % des capitaux. Cette hausse s’explique surtout par l’explosion des marchés de prédiction (ex : 2 Mds$ pour Polymarket) et l’intégration renforcée CeFi–TradFi (ex : acquisition de GTreasury par Ripple).

Sur le plan sectoriel, la DeFi s’impose avec 2,15 milliards de dollars, traduisant la concentration des capitaux sur l’innovation financière. Par ailleurs, la montée des projets d’infrastructure stablecoin (ex : Tempo, 500 M$ en Série A) renforce leur rôle stratégique dans l’écosystème Web3.

Au niveau de la répartition des montants, le marché suit une logique « domination intermédiaire, polarisation croissante » :

- Les projets levant 3–10 M$ sont les plus nombreux, près d’un tiers du total.

- Ceux à moins de 1 M$ chutent à 5,9 %, un plus bas récent, illustrant un filtrage accru des projets conceptuels et un flux accéléré vers des équipes matures et des solutions déployables à forte compétitivité.

L’innovation parmi les projets financés s’est concentrée sur trois axes :

- Vérifiabilité data et allocation de valeur alimentées par l’IA — Orochi Network construit une infrastructure de données vérifiables via ZKP ; Voyage utilise un Proof-of-Index pour une répartition équitable de la valeur du savoir dans GEOFi ; KapKap quantifie l’attention et la réputation utilisateurs grâce à l’IA, orchestrant l’évolution coordonnée des couches de confiance et d’allocation de valeur.

- Réseaux incitatifs axés identité et réputation — TBook s’appuie sur les Soulbound Tokens (SBT) pour instaurer un système identité–réputation, reconnu officiellement par Telegram, et offrir un modèle d’incitation inédit pour la contribution et la crédibilité comportementale.

- Financiarisation concrète des actifs crypto — Lava se concentre sur les lignes de crédit adossées BTC (BLOC) et les services d’épargne en self-custody, offrant des solutions permettant d’épargner en BTC et de dépenser en USD, reflet de la convergence accélérée Web3–finance réelle.

En somme, le financement Web3 d’octobre 2025 se distingue par trois caractéristiques : retour du capital, recomposition structurelle et regain de confiance. L’essor des marchés de prédiction, l’intégration profonde CeFi–TradFi et la concentration des capitaux sur les secteurs stablecoin et infrastructure ont collectivement propulsé le marché à des niveaux de financement élevés. Le capital Web3 migre d’une logique spéculative vers une montée en gamme structurelle, ouvrant un nouveau cycle orienté vers la croissance durable et la création de valeur réelle.

Références :

- Cryptorank, https://cryptorank.io/funding-analytics

- Cryptorank, https://cryptorank.io/funding-rounds

- Orochi Network, https://orochi.network/

- Orochi Network, https://orochi.network/blog/orochi-network-secures-additional-8-m-bringing-total-funding-to-20-m-to-power-verifiable-data-infrastructure-for-rwa

- KapKap, https://www.kapkap.io/

- X, https://x.com/BlocksterCom/status/1983911254008709345

- Voyage, https://onvoyage.ai/

- X, https://x.com/onvoyage_ai/status/1978803530086658294

- TBook, https://www.tbook.com/

- chainwire, https://chainwire.org/2025/10/21/tbook-has-raised-5m-to-power-stablecoin-payouts-and-rwa-distribution/?mfk=jYDZLv73CAl2LD2%2BD9vCjUDc1iW7JEoWwkMGBTwsJoSBntEjBUN9Z2Bqe%2BP6JzaGdAKRHIU%2FjnxtNgea00qF148a89N3laJcykcQ9aFNzvPr

- Titan, https://www.lava.xyz/

- The Block, https://www.theblock.co/post/373096/bitcoin-lending-platform-lava-funding-new-yield-product

Gate Research est une plateforme complète de recherche blockchain et crypto-monnaies qui offre aux lecteurs des contenus approfondis : analyses techniques, perspectives de marché, études sectorielles, prévisions de tendances et analyses macroéconomiques.

Avertissement

L’investissement sur les marchés des actifs numériques comporte des risques élevés. Les utilisateurs sont invités à effectuer leurs propres recherches et à bien comprendre la nature des actifs et produits avant toute décision d’investissement. Gate décline toute responsabilité en cas de pertes ou dommages résultant de telles décisions.

Partager

Articles Connexes

Les 10 meilleures entreprises de minage de Bitcoin

Un guide du département de l'efficacité gouvernementale (DOGE)

Un regard approfondi sur les paiements Web3

gate Recherche: Examen du marché des cryptomonnaies de 2024 et prévisions de tendances pour 2025

Saison alt 2025 : Rotation narrative et restructuration du capital dans un marché haussier atypique