Usulan untuk membakar setengah $HYPE memicu diskusi intens mengenai penilaian Hyperliquid

Akhir-akhir ini, seiring Perp DEXs meroket dalam popularitas, gelombang proyek baru muncul pesat dan mulai menantang dominasi Hyperliquid di industri.

Meski inovasi dari pemain baru menjadi sorotan, pergerakan harga $HYPE—token utama Hyperliquid—justru luput dari perhatian. Padahal, faktor yang paling langsung memengaruhi harga token adalah pasokan $HYPE itu sendiri.

Dua mekanisme utama memengaruhi pasokan: buyback berkelanjutan yang menyerap token di pasar dan mengurangi likuiditas—ibarat menguras kolam—serta perubahan struktural pada mekanisme distribusi, yang secara efektif menutup “keran” token.

Pemeriksaan atas model pasokan $HYPE saat ini mengungkap beberapa isu mendasar:

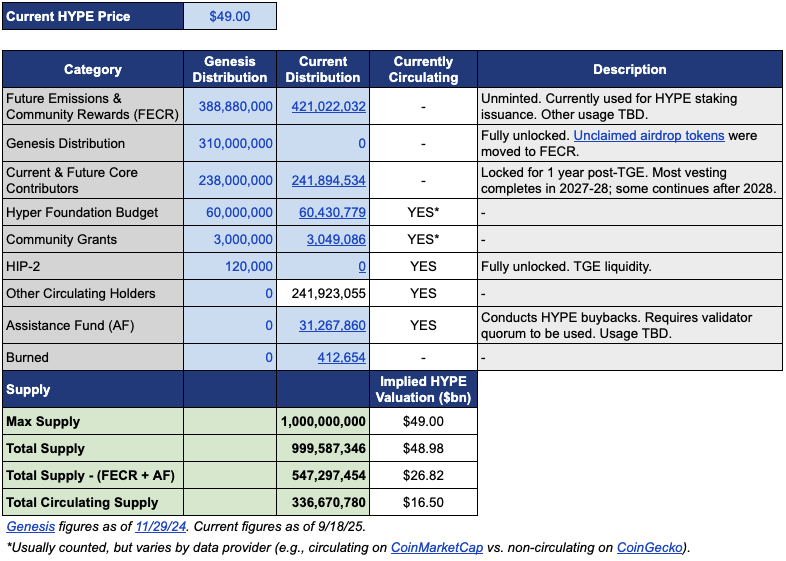

Pasokan beredar sekitar 339 juta token, dengan kapitalisasi pasar mendekati $15,4 miliar. Sementara total pasokan hampir 1 miliar token, menghasilkan valuasi fully diluted (FDV) sekitar $46 miliar.

Perbedaan hampir tiga kali lipat antara market cap dan FDV ini sebagian besar berasal dari dua sumber: 421 juta token dialokasikan untuk Future Emissions and Community Rewards (FECR), serta 31,26 juta token yang dikelola oleh Aid Fund (AF).

Aid Fund merupakan akun Hyperliquid untuk buyback HYPE dari pendapatan protokol. Token dibeli setiap hari tetapi tidak dibakar—melainkan disimpan. Akibatnya, investor melihat FDV $46 miliar dan menilai valuasi terlalu tinggi, meskipun pasokan beredar relatif kecil.

Dalam konteks ini, Jon Charbonneau (DBA Asset Management, pemegang utama HYPE) serta peneliti independen Hasu, pada 22 September, merilis sebuah proposal tidak resmi terkait $HYPE yang dinilai cukup berani. Intisarinya:

Menghancurkan 45% dari total pasokan $HYPE demi menyesuaikan FDV dengan nilai beredar.

Proposal ini langsung memantik perdebatan sengit, dengan postingan tersebut memperoleh 410.000 views saat berita ini dibuat.

Apa pemicu kegaduhan? Jika diterapkan, pembakaran 45% pasokan HYPE akan hampir menggandakan nilai per token. FDV yang jauh lebih rendah dapat mendorong investor yang semula ragu untuk masuk.

Berikut rangkuman poin utama dari proposal asli.

Mengurangi FDV: Menjadikan HYPE Lebih Terjangkau

Proposal Jon dan Hasu terdengar sederhana—membakar 45% pasokan; namun, pelaksanaan di lapangan jauh lebih kompleks.

Agar bisa memahami proposal, penting menjabarkan struktur pasokan HYPE. Data Jon menunjukkan, pada harga $49 (saat proposal diajukan), total pasokan HYPE adalah 1 miliar token dengan hanya 337 juta beredar, setara market cap $16,5 miliar.

Jadi, di mana 660 juta token sisanya?

Kebanyakan dialokasikan untuk FECR sebanyak 421 juta—cadangan besar tanpa jadwal dan rencana pemanfaatan yang jelas—serta 31,26 juta di Aid Fund (AF), yang membeli HYPE setiap hari namun tidak pernah dijual.

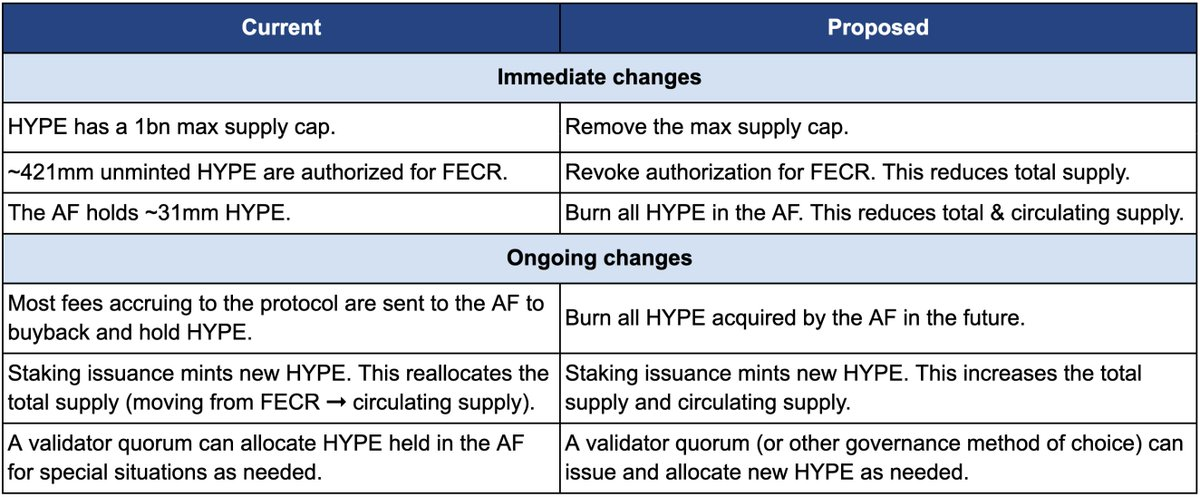

Proposal ini menguraikan tiga langkah utama proses pembakaran:

Pertama, mencabut otorisasi 421 juta token FECR. Token ini awalnya dirancang sebagai insentif staking dan komunitas, tetapi tanpa jadwal pasti, menurut Jon, keberadaannya bagaikan pedang Damocles di atas pasar. Dia merekomendasikan pencabutan otorisasi dan, bila diperlukan, penerbitan ulang melalui mekanisme governance.

Kedua, membakar 31,26 juta HYPE yang saat ini disimpan oleh Aid Fund (AF), serta segera membakar seluruh HYPE hasil buyback AF di masa mendatang. Saat ini, AF menggunakan pendapatan protokol—terutama 99% dari biaya trading—untuk membeli sekitar $1 juta HYPE setiap hari. Dalam rencana Jon, token ini akan langsung dimusnahkan, bukan lagi disimpan.

Ketiga, menghapus batas pasokan 1 miliar token. Ini memang terdengar kontradiktif jika berbicara soal pengurangan pasokan, namun Jon menegaskan: batas tetap adalah warisan lama model Bitcoin 21 juta dan tak relevan bagi sebagian besar proyek. Tanpa batasan, penerbitan token di masa depan—seperti hadiah staking—bisa dikelola dan dialokasikan secara transparan, bukan diambil dari cadangan tetap.

Tabel perbandingan berikut menunjukkan dengan jelas sebelum dan sesudah proposal diimplementasikan.

Mengapa pendekatannya begitu agresif? Jon dan Hasu berpendapat desain pasokan token HYPE adalah persoalan akuntansi, bukan ekonomi.

Masalah bermula dari metode kalkulasi di platform besar seperti CoinMarketCap.

Token yang sudah dibakar, cadangan FECR, dan saldo AF diperlakukan berbeda pada tiap platform saat menghitung FDV, total supply, dan circulating supply. Contohnya, CoinMarketCap tetap memakai pasokan 1 miliar sebagai acuan FDV, tak peduli jumlah token yang telah dibakar.

Akibatnya, pembelian kembali atau pembakaran token berapa pun tidak mengurangi FDV yang ditampilkan.

Seperti terlihat pada tabel, proposal akan menghilangkan kedua tranche FECR (421 juta) dan AF (31 juta), serta mengganti batas 1 miliar menjadi model penerbitan berdasarkan governance dan permintaan aktual.

Jon menulis: “Banyak investor, termasuk dana-dana terbesar dan paling profesional, hanya melihat FDV utama.” Dengan FDV $46 miliar, HYPE tampak jauh lebih mahal daripada Ethereum sehingga calon pembeli menahan diri.

Tetap saja, proposal seperti ini tak luput dari kepentingan. Jon secara terbuka menyatakan bahwa DBA fund miliknya memegang posisi HYPE substansial dan ia pun pemegang HYPE pribadi; jika diberikan kesempatan, ia akan memilih setuju.

Proposal menegaskan bahwa perubahan ini tidak mengubah proporsi kepemilikan pemegang yang ada, kemampuan pendanaan proyek Hyperliquid, atau model tata kelola. Menurut Jon,

“Langkah ini hanya membuat sistem akuntansi jadi lebih transparan.”

Ketika “Community Allocations” Jadi Aturan Tak Tertulis Industri

Akankah komunitas menerima proposal ini? Kolom komentar pada thread asli sudah sangat panas.

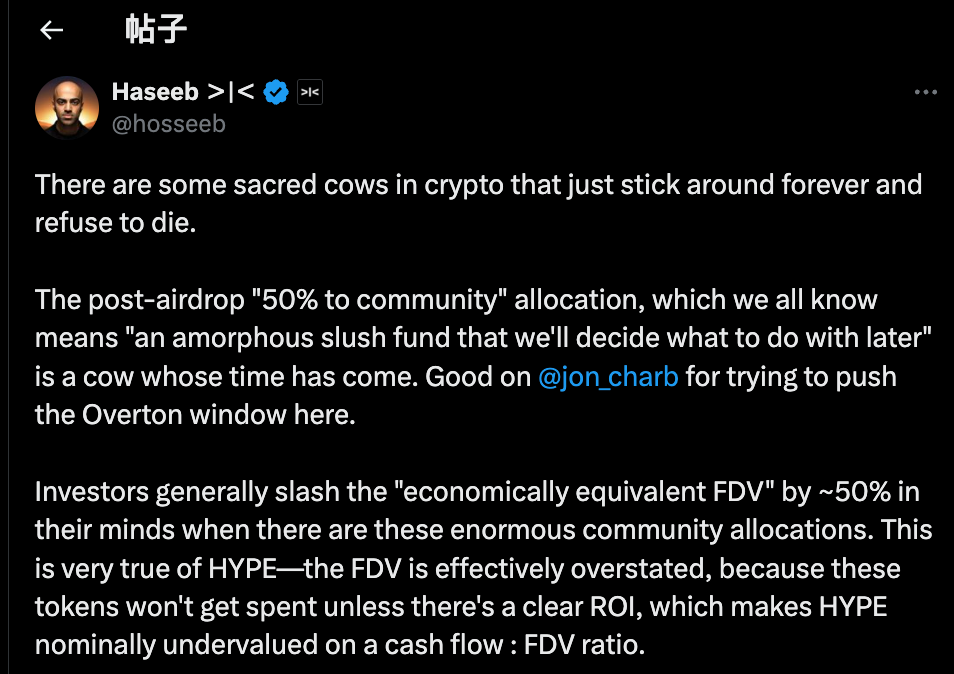

Partner Dragonfly Capital, Haseeb Qureshi, menempatkan proposal ini dalam konteks tren global industri kripto:

“Ada sapi suci di kripto—praktek yang tetap dijalankan meski sudah usang.”

Pernyataan ini merujuk pada aturan tak resmi di industri: setelah peluncuran token, tim kerap menyimpan 40–50% total pasokan untuk “komunitas.” Istilah tersebut terkesan desentralisasi dan Web3, namun lebih sering sekadar artifisial.

Pada masa bull market 2021, proyek-proyek berlomba mengejar citra “paling terdesentralisasi”—tokenomics menampilkan 50%, 60%, bahkan 70% untuk komunitas, semakin besar persentasenya, semakin politis.

Lalu, bagaimana cadangan ini benar-benar digunakan? Tidak ada yang benar-benar tahu.

Faktanya, beberapa tim proyek memperlakukan alokasi ini sebagai reserve fleksibel—bisa digunakan kapan pun dan untuk apapun, atas nama “manfaat komunitas.”

Pelaku pasar tentu paham akan hal ini.

Haseeb mengungkapkan rahasia: investor profesional otomatis mendiskon community reserves 50% saat menilai proyek.

Jadi, proyek FDV $50 miliar dengan alokasi komunitas 50% akan dianggap bernilai $25 miliar kecuali ROI-nya jelas—sebaliknya, tokennya sekadar janji teoritis.

Inilah tantangan HYPE: dari FDV $49 miliar, lebih dari 40% berada di cadangan future emissions dan community rewards. Investor melihat angka tersebut dan memilih mundur.

Fundamental HYPE sebenarnya solid; masalahnya pada headline FDV yang terlalu tinggi. Haseeb menilai proposal Jon membuka diskusi untuk mengubah norma industri terkait distribusi cadangan komunitas.

Pendukung proposal memberikan posisi tegas:

Jika token dialokasikan, harus melalui governance—jelaskan tujuan, jumlah penerbitan, dan proyeksi imbal hasil. Mereka menuntut transparansi dan akuntabilitas, bukan kepercayaan buta pada sistem tertutup.

Namun, sifat radikal proposal ini juga menuai kritik, yang terbagi dalam tiga argumen utama:

Pertama, HYPE diperlukan sebagai cadangan risiko.

Dari sisi manajemen risiko, 31 juta token di AF merupakan dana cadangan untuk menghadapi krisis—baik denda regulasi maupun peretasan. Pembakaran penuh akan menghilangkan bantalan proteksi bagi platform.

Kedua, HYPE sudah mengadopsi mekanisme burn teknis yang efektif.

Hyperliquid mendukung tiga jalur burn: pembakaran biaya trading spot, pembakaran gas HyperEVM, dan pembakaran biaya lelang.

Semua mekanisme ini otomatis menyesuaikan suplai berdasarkan pemakaian platform—intervensi skala besar justru dapat mengganggu dinamika. Pembakaran organik berbasis aktivitas lebih sehat daripada pengurangan mendadak besar-besaran.

Ketiga, skema burning masif bisa merusak insentif pengguna.

Future emissions adalah instrumen utama pertumbuhan Hyperliquid, yakni memberi reward untuk pengguna dan kontributor. Jika dibakar, ekspansi platform bisa terhambat, pemegang staking besar terkunci, dan tanpa reward baru, insentif staking pun meredup.

Siapa yang Diuntungkan Token?

Di permukaan, ini perdebatan teknis seputar burning token. Namun jauh di dalam, ini adalah soal tarik-menarik kepentingan.

Jon dan Haseeb menilai investor institusi adalah penggerak utama aliran modal baru.

Dengan dana miliaran dolar, transaksi institusi berpengaruh besar pada harga. Namun jika FDV $49 miliar, institusi pun enggan masuk. Penyesuaian FDV sangat krusial untuk menarik kapital institusi ke HYPE.

Di sisi lain, komunitas berpendapat trader ritel adalah pondasi utama. Hyperliquid dibangun oleh 94.000 peserta airdrop, bukan modal ventura. Jika ekosistem hanya disesuaikan demi institusi, nilai inti justru terancam.

Konflik semacam ini sudah menjadi tradisi.

Proyek DeFi sukses kerap menghadapi dilema serupa. Peluncuran token Uniswap pun diwarnai perdebatan antara komunitas dan investor mengenai pengelolaan treasury.

Pertanyaan mendasar: Apakah blockchain dibangun untuk modal institusi atau pengguna grassroots?

Proposal saat ini jelas berpihak pada institusi—logikanya, “dana terbesar fokus pada FDV.” Agar big player mau masuk, skema harus menyesuaikan keinginan mereka.

Jon sebagai penggagas adalah investor institusi dengan portofolio HYPE besar. Jika proposal disetujui, pemegang besar seperti dia paling diuntungkan—pasokan turun, harga naik, nilai portofolio meningkat.

Tambahan, Arthur Hayes baru saja menjual $800.000 HYPE—menyinggung pembelian Ferrari—menjadikan momen ini makin menarik. Pendukung awal mulai merealisasikan untung, sementara burning baru berpotensi memacu harga naik. Siapa sebenarnya yang diuntungkan?

Sampai berita ini ditulis, Hyperliquid belum merilis pernyataan resmi. Apapun hasilnya, perdebatan ini menyingkap kenyataan pahit:

Profit menjadi penggerak utama diskusi. Desentralisasi mungkin hanya jadi selubung belaka.

Disclaimer:

- Artikel ini adalah hasil re-publish dari [TechFlow], seluruh hak cipta milik penulis asli [David, Deep Tide TechFlow]. Untuk pertanyaan terkait re-publish, silakan hubungi tim Gate Learn untuk penanganan cepat.

- Disclaimer: Seluruh opini dan pandangan pada artikel ini merupakan milik penulis, bukan merupakan nasihat investasi.

- Versi bahasa lain diterjemahkan oleh tim Gate Learn. Kecuali merujuk langsung pada Gate, reproduksi, distribusi, atau plagiasi dari konten terjemahan dilarang keras.

Bagikan

Konten

Artikel Terkait

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)

Apa itu Stablecoin?

ONDO, Proyek yang Disukai oleh BlackRock

Apa itu dYdX? Yang Perlu Anda Ketahui Tentang DYDX

Apa itu Axie Infinity?