Kotak Hitam DeFi: Bagaimana Risiko & Imbal Hasil Dikemas Ulang

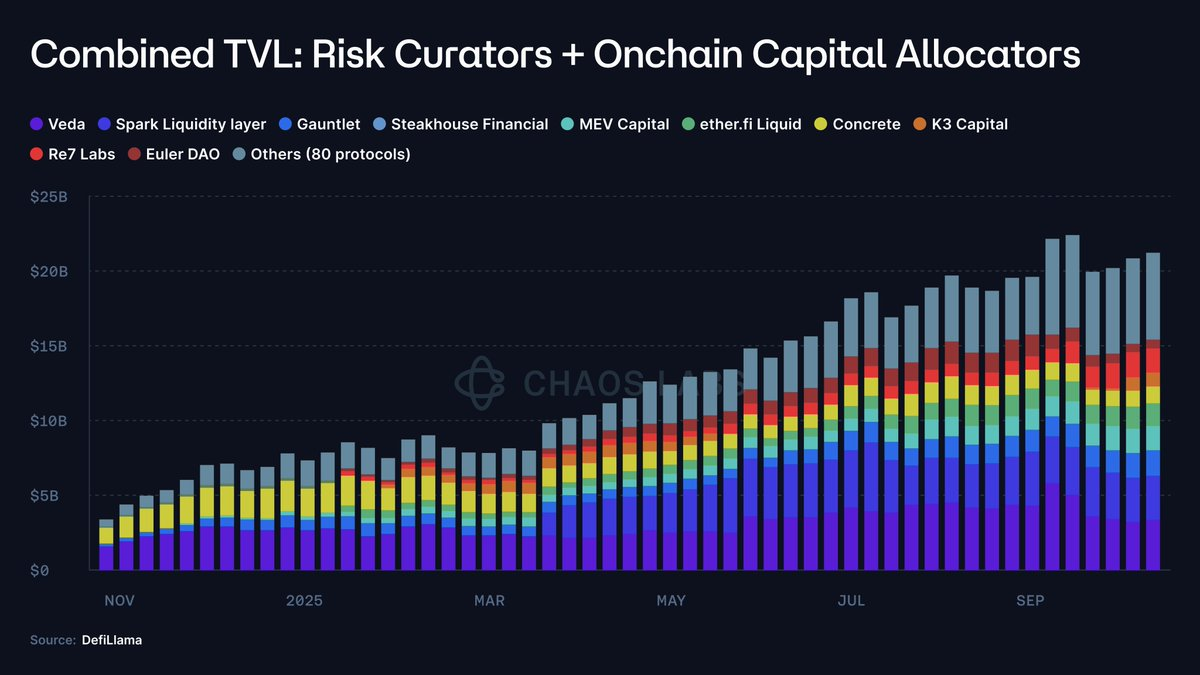

Pertumbuhan Kurasi Risiko dan Onchain Capital Allocators (OCCA)

DeFi kini memasuki fase baru restrukturisasi, di mana strategi perdagangan institusional diintegrasikan ke dalam aset ter-tokenisasi dan komposabel.

Inisiatif ini berawal dari kemunculan liquid staking tokens (LSTs), namun peluncuran @ethena_labs basis trade yang ditokenisasi menjadi momen krusial bagi produk terstruktur DeFi. Dengan mengemas delta-neutral hedge ke dalam synthetic dollar, protokol tersebut mengubah strategi margin-manage 24 jam menjadi token instan, yang secara fundamental mengubah ekspektasi komunitas DeFi.

Produk yield yang sebelumnya hanya dapat diakses oleh institusi kini menjadi tren utama, dan USDe menjadi stablecoin tercepat yang mencapai $10 miliar dalam TVL.

Keberhasilan Ethena membuktikan kebutuhan besar akan akses ter-tokenisasi ke strategi institusional. Pergeseran ini kini membentuk ulang struktur pasar, memicu gelombang baru “risk curator” dan onchain capital allocators (OCCA) yang mengemas strategi yield dan risiko ke dalam antarmuka sederhana untuk pengguna.

Apa Itu Risk Curators dan OCCA?

Belum ada definisi baku secara industri untuk risk curator atau OCCA. Istilah ini mencakup beragam desain, namun esensinya adalah pengemasan ulang strategi dengan hasil yield.

OCCA umumnya menawarkan produk bermerek strategi, sedangkan risk curator memanfaatkan pasar uang modular, khususnya @MorphoLabs dan @eulerfinance, untuk menyalurkan yield melalui vault terparameterisasi. Kedua kategori ini tumbuh dari kurang dari $2 juta di tahun 2023 menjadi $20 miliar dalam TVL (lonjakan 10.000x).

Kondisi ini menimbulkan pertanyaan-pertanyaan mendasar:

- Ke mana deposit dialokasikan?

- Protokol dan mitra mana yang menjadi eksposur dana?

- Apakah parameter risiko mampu beradaptasi saat terjadi volatilitas ekstrem, dan asumsi apa yang digunakan?

- Bagaimana tingkat likuiditas dari aset pendukung?

- Apa saja jalur keluar jika terjadi lonjakan penarikan atau bank run?

Di Mana Risiko Berada?

Pada 10 Oktober, terjadi altcoin wipeout terbesar dalam sejarah kripto yang merambat ke CEX dan perp DEX, memicu likuidasi dan ADL di berbagai pasar.

Namun, produk tokenisasi delta-neutral justru sebagian besar tetap stabil.

Kebanyakan produk ini beroperasi seperti black box, hanya memberikan headline APY dan tujuan pemasaran umum. Beberapa OCCA menawarkan petunjuk tak langsung terkait eksposur protokol dan strategi. Data telemetri posisi, venue hedge, buffer margin, backing live, hingga kebijakan stress-marking jarang diungkapkan, dan jika pun ada, biasanya terbatas atau terlambat.

Tanpa penanda yang dapat diverifikasi atau jejak venue, pengguna tidak dapat memastikan apakah ketahanan tersebut merupakan hasil desain yang solid, keberuntungan, atau sekadar akuntansi yang tertunda; bahkan, mereka kerap tidak tahu apakah ada kerugian.

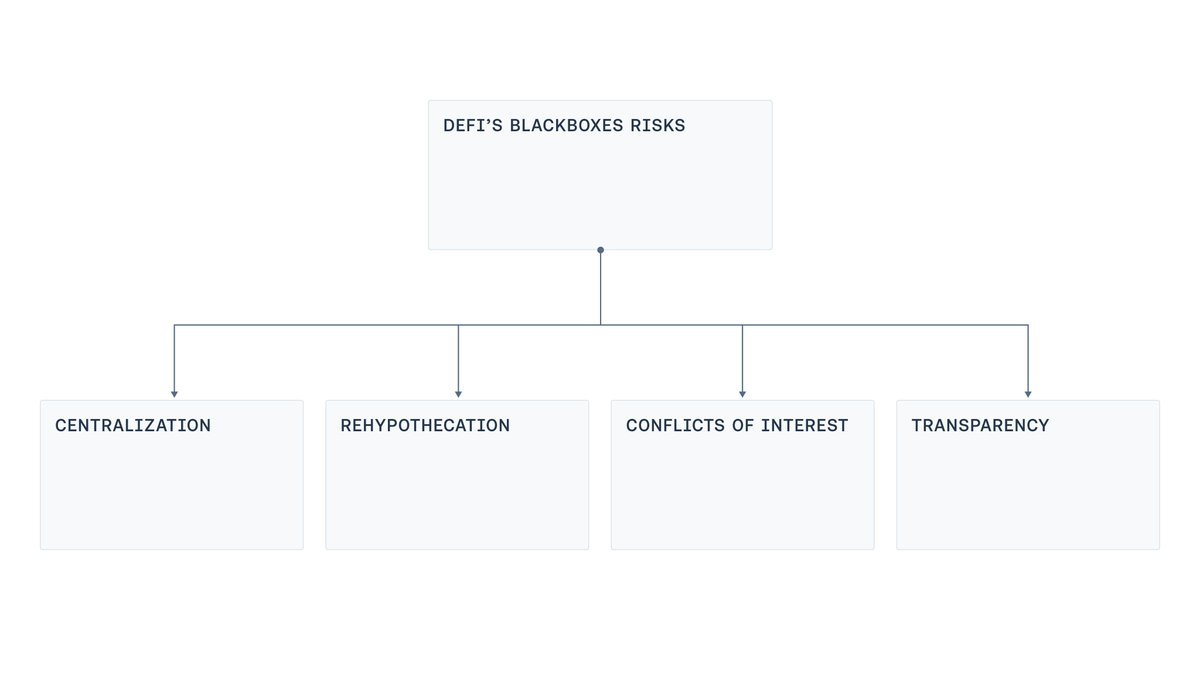

Kami menyoroti empat titik lemah yang konsisten pada desain produk: sentralisasi, rehypothecation, konflik kepentingan, dan transparansi yang terbatas.

Sentralisasi

Mayoritas produk yield terkemas dijalankan melalui EOA atau multisig operator yang mengelola dana pengguna. Sentralisasi ini memperpendek jalur menuju kerugian fatal akibat kesalahan operasional, seperti kompromi kunci atau pemaksaan penandatangan. Pola ini mengulang kasus eksploitasi bridge yang mendominasi siklus sebelumnya, di mana workstation yang dikompromikan, tautan phishing, ataupun penyalahgunaan kewenangan darurat dapat menimbulkan kerugian besar.

Rehypothecation

Beberapa produk yield menggunakan kembali kolateral sepanjang rantai vault. Vault satu mendeposit atau meminjam ke vault lain, lalu berputar ke vault berikutnya. Investigasi menemukan pola pinjam-meminjam sirkular, di mana deposit “dicuci” melalui beberapa vault, meningkatkan TVL dan menciptakan rantai mint-and-lend (atau borrow-and-supply) rekursif yang memicu risiko sistemik.

Konflik Kepentingan

Meski semua pihak bermaksud baik, penetapan batas supply/borrow optimal, kurva suku bunga, hingga pemilihan oracle yang tepat tidaklah mudah. Setiap keputusan memiliki trade-off. Pasar yang terlalu besar atau tanpa batas rawan melampaui likuiditas keluar, membuat likuidasi tidak menguntungkan dan rentan manipulasi. Sebaliknya, batas terlalu rendah menghambat aktivitas sehat. Kurva suku bunga yang tak mempertimbangkan kedalaman likuiditas dapat merugikan lender. Masalah semakin kompleks jika kurator dinilai berdasarkan pertumbuhan, karena insentif kurator bisa berbeda dari deposan.

Transparansi

Gejolak pasar di bulan Oktober memperjelas masalah utama: pengguna minim akses telemetri untuk memverifikasi lokasi risiko, cara penandaan, dan keberadaan backing setiap saat. Publikasi posisi live tidak selalu bijak karena risiko front-running, tekanan pasar, dan lain-lain. Namun, tingkat transparansi tertentu tetap selaras dengan model bisnis. Visibilitas portofolio dengan breakdown minimal, pengungkapan komposisi cadangan, dan cakupan hedge agregat per aset dapat didukung pemeriksaan pihak ketiga. Sistem ini juga dapat menerapkan dashboard dan verifikasi yang merekonsiliasi saldo kustodian serta posisi escrow/vesting terhadap liabilitas, menghadirkan bukti cadangan dan tata kelola akses tanpa mengekspos detail perdagangan sensitif.

Jalur Praktis ke Depan

Gelombang produk kurasi terbaru mendorong DeFi menjauh dari pilar non-custodial, verifiabilitas, dan transparansi menuju model operasi institusional.

Perubahan ini tidaklah bermasalah secara fundamental. Kedewasaan DeFi membuka ruang bagi strategi terstruktur yang memang memerlukan tingkat diskresi dan sentralisasi tertentu.

Namun, menerima kompleksitas tidak berarti menerima opasitas.

Tujuannya adalah mempersempit jarak dengan etos DeFi melalui titik tengah yang memungkinkan operator menjalankan portofolio canggih sembari menjaga transparansi bagi pengguna.

Untuk mewujudkannya, industri harus bergerak di beberapa arah kunci:

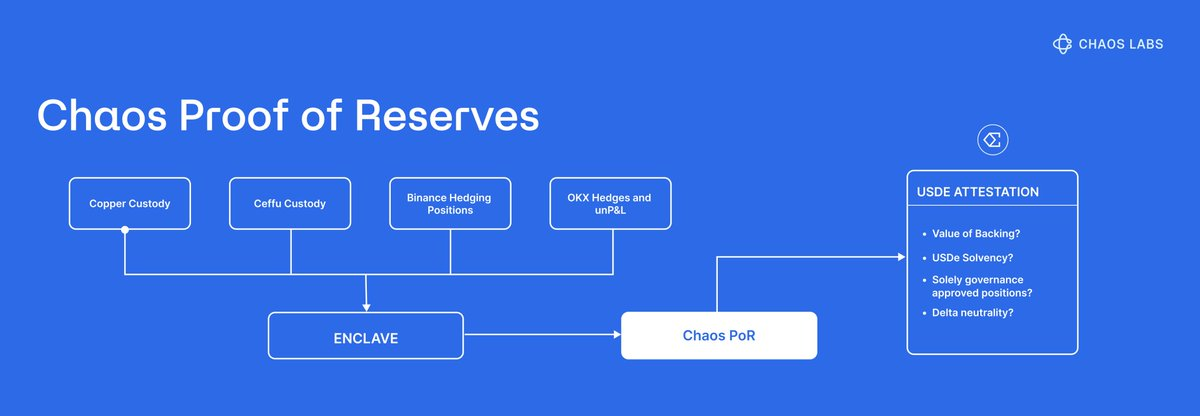

- Proof of Reserve: Lakukan pengungkapan lebih dari sekadar headline APY, termasuk transparansi strategi dasar dengan verifikasi pihak ketiga berkala dan sistem PoR. Pengguna harus dapat memverifikasi backing kapan saja.

- Manajemen Risiko Modern: Solusi pricing dan manajemen risiko produk yield terstruktur telah tersedia dan diadopsi protokol DeFi besar seperti @Aave. Chaos Risk Oracles mengoptimalkan parameter protokol dalam kerangka yang mengurangi risiko sentralisasi, sekaligus menjaga pasar uang tetap sehat dan aman.

- Reduksi Sentralisasi: Ini bukan isu baru. Eksploitasi bridge telah memaksa industri menghadapi upgrade key, kolusi penandatangan, dan kewenangan darurat yang tidak transparan. Pelajaran dari masa lalu tak boleh dilupakan. Threshold signature/HSM, pemisahan kepemilikan kunci, pemisahan peran (proposal, persetujuan, eksekusi), just-in-time funding dengan saldo minimal pada dompet aktif, daftar izin penarikan untuk jalur kustodi, upgrade time-locked dengan antrean publik, serta kewenangan darurat yang sempit dan dapat dicabut.

- Pembatasan Risiko Sistemik: Reuse kolateral memang bawaan pada produk seperti asuransi atau restaking. Rehypothecation harus dibatasi dan diungkapkan untuk menghindari loop mint-and-lend sirkular antar produk afiliasi.

- Transparansi Insentif: Insentif harus diungkapkan dan dijalankan secara transparan. Mengetahui kepentingan kurator, hubungan pihak terkait, dan mekanisme persetujuan perubahan mengubah black box menjadi kontrak yang dapat dievaluasi pengguna.

- Standardisasi: Kurasi risiko kini menjadi industri $20 miliar. Segmen DeFi ini perlu mengadopsi standar minimum, seperti taksonomi umum, persyaratan pengungkapan, dan pelacakan insiden.

Dengan komitmen tersebut, pasar kurasi dapat tetap mengedepankan struktur profesional sambil menjamin perlindungan pengguna melalui transparansi dan data terverifikasi.

Kesimpulan

Perkembangan OCCA dan risk curator merupakan konsekuensi alami dari era produk terstruktur DeFi. Setelah Ethena membuktikan strategi tingkat institusi dapat ditokenisasi dan didistribusikan, munculnya kelompok allocator profesional di pasar uang tidak dapat dihindari. Lapisan ini tidak menjadi persoalan pada dasarnya. Permasalahan muncul ketika pelaku pasar lebih mengutamakan diskresi operasional daripada prinsip verifiabilitas.

Solusinya sederhana. Publikasikan proof of reserve yang terhubung ke liabilitas, ungkapkan insentif dan hubungan pihak terkait, batasi rehypothecation, kurangi sentralisasi melalui manajemen kunci modern dan kontrol perubahan, serta memasukkan indikator risiko, bukan hanya harga, ke dalam pengelolaan parameter risiko.

Pada akhirnya, keberhasilan bergantung pada kemampuan untuk menjawab tiga pertanyaan utama kapan saja:

- Apakah deposit saya punya dukungan?

- Protokol, venue, atau mitra mana saja yang menjadi eksposur saya?

- Siapa yang memegang kendali atas aset?

DeFi tidak harus memilih antara kecanggihan dan prinsip dasar. Keduanya dapat berjalan bersamaan, dan transparansi dapat tumbuh seiring bertambahnya kompleksitas.

Disclaimer:

- Artikel ini merupakan salinan dari [chaoslabs]. Seluruh hak cipta milik penulis asli [chaoslabs]. Jika keberatan atas publikasi ulang ini, silakan hubungi tim Gate Learn untuk penanganan segera.

- Disclaimer: Seluruh pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan bukan merupakan nasihat investasi apa pun.

- Penerjemahan artikel ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, dilarang menyalin, mendistribusikan, atau memplagiat artikel terjemahan ini.

Bagikan

Konten

Artikel Terkait

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)

Apa itu Stablecoin?

ONDO, Proyek yang Disukai oleh BlackRock

Apa itu dYdX? Yang Perlu Anda Ketahui Tentang DYDX

Apa itu Axie Infinity?