Bank digital kini tidak lagi berfokus pada bisnis perbankan; potensi keuntungan terbesar justru ada pada stablecoin dan verifikasi identitas.

Ke Mana Aliran Nilai Sebenarnya Bank Digital?

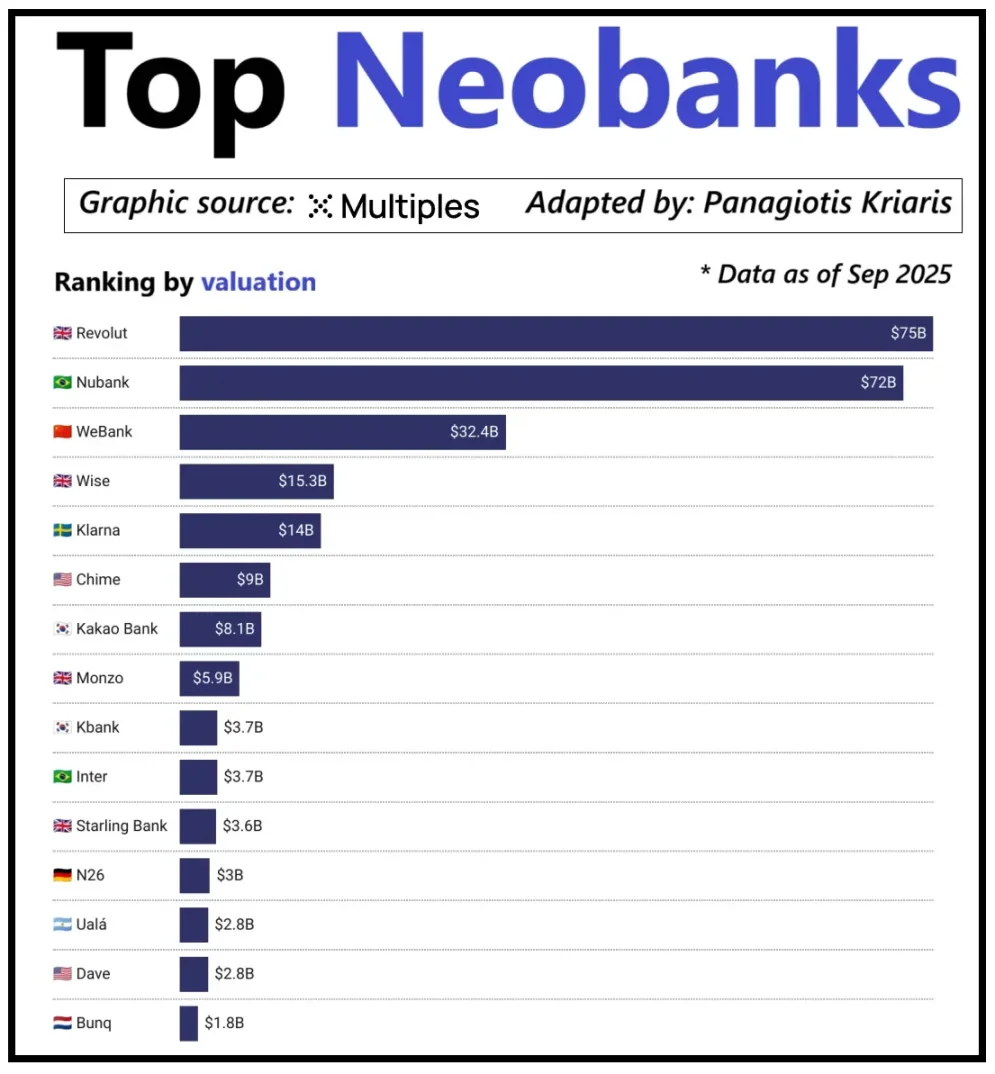

Di tingkat global, bank digital terkemuka dinilai bukan sekadar dari jumlah pengguna, melainkan dari kemampuannya menghasilkan pendapatan per pengguna. Revolut menjadi contoh klasik: meski jumlah penggunanya lebih sedikit daripada Nubank dari Brasil, valuasi Revolut justru melampaui Nubank. Perbedaan utamanya terletak pada diversifikasi sumber pendapatan Revolut, mulai dari valuta asing, perdagangan sekuritas, manajemen kekayaan, hingga layanan premium. Sementara itu, ekspansi Nubank bergantung pada pendapatan kredit dan bunga, bukan biaya kartu. WeBank dari Tiongkok menempuh jalur berbeda, fokus pada efisiensi biaya ekstrem dan integrasi mendalam dengan ekosistem Tencent untuk mendorong pertumbuhan.

Valuasi Bank Digital Utama di Negara Berkembang

Bank digital kripto kini berada di titik balik serupa. Model “wallet + kartu bank” tidak lagi menjadi strategi bisnis yang kompetitif—penyedia mana pun dapat dengan mudah menawarkan layanan ini. Faktor pembeda utama adalah jalur monetisasi yang dipilih: sebagian memperoleh bunga dari saldo pengguna, sebagian mendapatkan keuntungan dari arus pembayaran stablecoin, dan beberapa mengandalkan penerbitan serta pengelolaan stablecoin sebagai sumber pendapatan paling stabil dan terprediksi di industri.

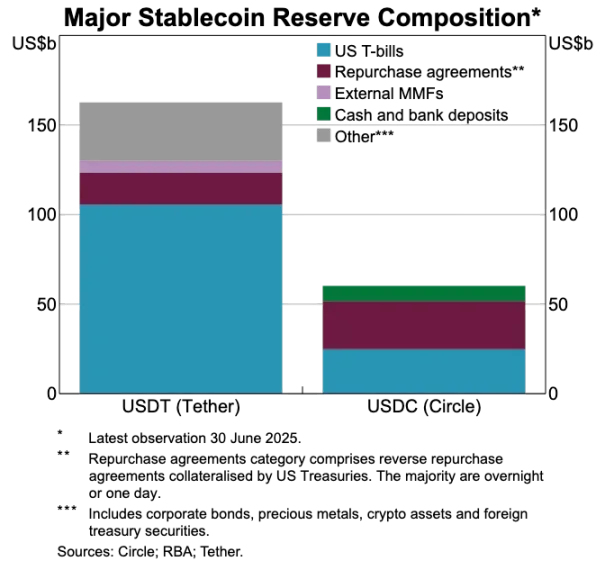

Inilah alasan stablecoin makin krusial. Untuk stablecoin yang dijamin cadangan, keuntungan inti berasal dari investasi cadangan pada obligasi pemerintah jangka pendek atau instrumen setara kas, di mana bunga yang dihasilkan menjadi milik penerbit stablecoin—bukan bank digital yang hanya menyediakan fitur simpan dan belanja stablecoin. Model keuntungan ini bukan hal baru di dunia kripto: dalam keuangan tradisional, bank digital juga tidak memperoleh bunga dari simpanan—bank mitra pemegang dana-lah yang mendapatkan hasilnya. Stablecoin membuat model “pemutusan hasil” ini semakin transparan dan terpusat: entitas pemegang obligasi pemerintah atau kas memperoleh bunga, sementara aplikasi yang berhadapan langsung dengan konsumen fokus pada akuisisi pengguna dan pengalaman produk.

Seiring adopsi stablecoin meningkat, ketegangan semakin nyata: platform yang mendorong pertumbuhan pengguna, pencocokan transaksi, dan kepercayaan jarang menikmati pendapatan cadangan. Kesenjangan nilai ini mendorong perusahaan melakukan integrasi vertikal—melampaui alat frontend untuk mengendalikan kustodian dan pengelolaan dana.

Inilah alasan perusahaan seperti Stripe dan Circle memperkuat strategi stablecoin mereka. Mereka tidak sekadar mendistribusikan stablecoin—mereka bergerak ke area settlement dan pengelolaan cadangan, pusat profit utama. Stripe, misalnya, meluncurkan blockchain sendiri bernama Tempo yang dirancang khusus untuk transfer stablecoin instan berbiaya rendah. Alih-alih mengandalkan Ethereum atau Solana, Stripe membangun saluran transaksi sendiri, mengendalikan settlement, biaya, dan throughput demi efisiensi ekonomi yang lebih tinggi.

Pendekatan Circle pun serupa: mereka membangun Arc, jaringan settlement khusus untuk USDC. Dengan Arc, institusi dapat mentransfer USDC secara instan, tanpa kemacetan atau biaya tinggi di blockchain publik. Arc pada dasarnya adalah backend USDC independen, membebaskan Circle dari ketergantungan infrastruktur eksternal.

Privasi menjadi faktor pendorong utama lain. Seperti dijelaskan Prathik dalam Making Blockchains Great Again, blockchain publik mencatat setiap transfer stablecoin di buku besar terbuka. Meski sesuai untuk open finance, hal ini berisiko bagi penggajian, pembayaran vendor, dan manajemen kas, di mana nominal transaksi, pihak terkait, dan metode pembayaran merupakan data bisnis yang sensitif.

Secara praktik, transparansi blockchain publik memungkinkan pihak ketiga merekonstruksi keuangan perusahaan menggunakan blockchain explorer dan alat analitik. Namun, Arc memungkinkan transfer USDC institusional diselesaikan off-chain, menjaga kecepatan settlement sekaligus kerahasiaan detail transaksi.

Perbandingan Cadangan Aset USDT vs. USDC

Stablecoin Merombak Sistem Pembayaran Konvensional

Jika stablecoin menjadi mesin nilai utama, sistem pembayaran lama semakin tertinggal. Alur pembayaran saat ini melibatkan banyak perantara: gateway akuisisi mengumpulkan dana, prosesor mengarahkan transaksi, jaringan kartu mengotorisasi, dan bank kedua pihak menyelesaikan. Setiap tahapan menambah biaya dan waktu.

Stablecoin memangkas seluruh rantai ini. Transfer tidak memerlukan jaringan kartu, acquirer, atau batch settlement—semua berlangsung langsung, peer-to-peer, dan instan di jaringan utama. Ini menjadi perubahan besar bagi bank digital: jika pengguna bisa mentransfer dana secara instan ke platform lain, mereka tidak akan mentolerir transfer internal yang lambat dan mahal. Bank digital harus mengintegrasikan jalur stablecoin secara mendalam atau berisiko menjadi mata rantai terlemah dalam rantai pembayaran.

Perubahan ini menggeser model bisnis bank digital. Secara tradisional, mereka memperoleh pendapatan tetap dari transaksi kartu karena jaringan pembayaran mengendalikan alur dana. Di era stablecoin, margin itu hilang: transfer stablecoin peer-to-peer tidak mengenakan biaya, sehingga bank digital yang bergantung pada pendapatan kartu menghadapi persaingan tanpa biaya.

Akibatnya, bank digital berevolusi dari penerbit kartu menjadi perute pembayaran. Saat pembayaran beralih dari kartu ke stablecoin, bank digital harus menjadi node utama untuk arus stablecoin. Mereka yang mampu menangani transaksi stablecoin secara efisien akan memimpin pasar—begitu pengguna menetapkan platform sebagai saluran transfer utama, mereka cenderung bertahan.

Identitas Menjadi Standar Akun Baru

Ketika stablecoin mempercepat dan mempermudah pembayaran, verifikasi identitas menjadi hambatan utama berikutnya. Dalam keuangan tradisional, identitas ditangani secara terpisah: bank mengumpulkan dokumen, menyimpan data, dan melakukan pemeriksaan latar belakang. Namun, untuk transfer wallet instan, setiap transaksi bergantung pada sistem identitas yang tepercaya—tanpanya, kepatuhan, anti-fraud, dan izin tidak dapat berjalan.

Itulah sebabnya identitas dan pembayaran kini saling terhubung. Pasar bergerak dari KYC yang terfragmentasi dan spesifik platform menuju sistem identitas portabel, lintas layanan, dan lintas negara.

Transformasi ini sudah berlangsung di Eropa, di mana EU Digital Identity Wallet mulai digunakan. Alih-alih setiap bank atau aplikasi memverifikasi identitas, Uni Eropa menyediakan wallet identitas yang didukung pemerintah untuk seluruh penduduk dan pelaku bisnis. Wallet ini menyimpan identitas, kredensial tersertifikasi (usia, domisili, lisensi, info pajak), mendukung e-signature, serta fitur pembayaran. Pengguna dapat memverifikasi identitas, berbagi informasi secara selektif, dan melakukan pembayaran—semua dalam satu proses terpadu.

Jika EU Digital Identity Wallet sukses, arsitektur perbankan Eropa akan berubah total: identitas menggantikan rekening bank sebagai pintu utama layanan keuangan. Identitas menjadi barang publik, mempersempit jarak antara bank dan bank digital—kecuali mereka mampu membangun layanan bernilai tambah di atas sistem tepercaya tersebut.

Industri kripto bergerak ke arah yang sama. Proyek identitas on-chain telah dikembangkan selama bertahun-tahun. Meski belum ada solusi sempurna, semuanya bertujuan memungkinkan pengguna membuktikan identitas atau fakta tanpa terikat platform tertentu.

Contoh utama meliputi:

- Worldcoin: Membangun sistem proof-of-personhood global, memverifikasi identitas manusia unik tanpa mengorbankan privasi.

- Gitcoin Passport: Menggabungkan reputasi dan kredensial verifikasi untuk mengurangi risiko serangan Sybil dalam tata kelola dan reward.

- Polygon ID, zkPass, dan kerangka ZK-proof: Memungkinkan pengguna membuktikan fakta tanpa mengungkap data utama.

- Ethereum Name Service (ENS) + kredensial off-chain: Memungkinkan wallet menampilkan tidak hanya saldo, tetapi juga identitas sosial dan atribut verifikasi.

Tujuannya jelas: pengguna dapat membuktikan identitas atau fakta secara mandiri, dengan kredensial yang tidak terikat satu platform. Ini sejalan dengan visi Uni Eropa—kredensial yang dapat dibawa pengguna lintas aplikasi, menghapus verifikasi berulang.

Tren ini akan mengubah operasional bank digital. Saat ini, bank digital memposisikan identitas sebagai titik kontrol: registrasi pengguna dan peninjauan platform menciptakan akun yang terikat pada platform. Ketika identitas menjadi portabel, bank digital beralih menjadi penyedia layanan yang terhubung ke sistem identitas tepercaya. Ini mempercepat onboarding, memangkas biaya kepatuhan, dan mengurangi peninjauan berulang—menjadikan wallet kripto, bukan rekening bank, sebagai pemegang utama aset dan identitas.

Menatap Masa Depan: Tren Utama

Pada akhirnya, pilar lama bank digital mulai kehilangan keunggulan: basis pengguna, kartu bank, dan bahkan antarmuka yang elegan tidak lagi menjadi pembeda. Diferensiasi nyata kini berasal dari tiga aspek: mesin profit, jalur transfer dana, dan sistem identitas yang diadopsi bank digital. Semua fitur lain akan menyatu dan menjadi saling menggantikan.

Pemenangnya bukan bank tradisional yang ringan, melainkan sistem keuangan wallet-first. Mereka akan berpusat pada mesin profit inti yang menentukan margin dan posisi pasar. Mesin ini terbagi dalam tiga tipe:

Bank Digital Berbasis Bunga

Platform ini unggul sebagai tempat utama penyimpanan stablecoin bagi pengguna. Dengan mengakumulasi saldo besar, mereka memperoleh bunga stablecoin, hasil on-chain, staking, dan restaking—tanpa perlu basis pengguna masif. Keunggulannya: memegang aset lebih menguntungkan daripada memindahkannya. Bank-bank ini tampak seperti aplikasi konsumen, namun sebenarnya adalah platform tabungan modern yang menyamar sebagai wallet, menghadirkan pengalaman “deposit dan hasil” yang seamless.

Bank Digital Berbasis Arus Pembayaran

Platform ini berkembang melalui volume transaksi. Mereka menjadi saluran utama pembayaran stablecoin, terintegrasi erat dengan merchant, pertukaran fiat-kripto, dan pembayaran lintas negara. Seperti raksasa pembayaran global, mereka mendapatkan margin tipis per transaksi namun menutupinya dengan skala. Keunggulannya terletak pada kebiasaan dan loyalitas pengguna—menjadi default untuk transfer dana.

Bank Digital Infrastruktur Stablecoin

Ini adalah segmen terdalam dan paling menguntungkan. Bank-bank ini tidak sekadar memindahkan stablecoin—mereka berambisi mengendalikan penerbitan atau infrastruktur dasar, mulai dari penerbitan, penebusan, pengelolaan cadangan, hingga settlement. Kolam profit terbesar ada di sini, sebab mengendalikan cadangan berarti mengendalikan yield. Bank-bank ini memadukan fitur konsumen dengan ambisi infrastruktur, berevolusi menjadi jaringan keuangan penuh, bukan sekadar aplikasi.

Singkatnya, bank berbasis bunga mendapat profit dari simpanan, bank berbasis pembayaran dari transfer, dan bank infrastruktur dari setiap aktivitas.

Saya memperkirakan pasar akan terbelah menjadi dua kubu: platform konsumen yang mengintegrasikan infrastruktur yang ada, menawarkan kemudahan namun biaya perpindahan rendah; dan agregator nilai inti yang fokus pada penerbitan stablecoin, routing transaksi, settlement, serta integrasi identitas.

Kubu terakhir tidak hanya berupa aplikasi—mereka akan menjadi penyedia infrastruktur dalam bentuk yang berhadapan langsung dengan konsumen, dengan tingkat retensi pengguna tinggi saat perlahan menjadi tulang punggung aliran nilai on-chain.

Pernyataan:

- Artikel ini diterbitkan ulang dari [Foresight News], dengan hak cipta milik penulis asli [Vaidik Mandloi]. Jika Anda memiliki keberatan terkait publikasi ulang ini, silakan hubungi tim Gate Learn untuk penanganan sesuai prosedur yang berlaku.

- Disclaimer: Pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan tidak merupakan saran investasi.

- Versi bahasa lain artikel ini diterjemahkan oleh tim Gate Learn. Tanpa mencantumkan Gate, reproduksi, distribusi, atau plagiarisme atas artikel terjemahan ini dilarang.

Bagikan

Konten

Artikel Terkait

Apa itu Stablecoin?

Penjelasan Mendalam tentang Yala: Membangun Agregator Pendapatan DeFi Modular dengan Stablecoin $YU sebagai Medium

Stablecoin Baru Tether USDT0: Bagaimana Bedanya dengan USDT?

Dolar di Internet Nilai - Laporan Ekonomi Pasar USDC 2025

USDC dan Masa Depan Dolar