Tonggak Terbaru untuk RWA: Apakah Nasdaq Memang Sedang Menimbang Penerapan Saham Tokenized?

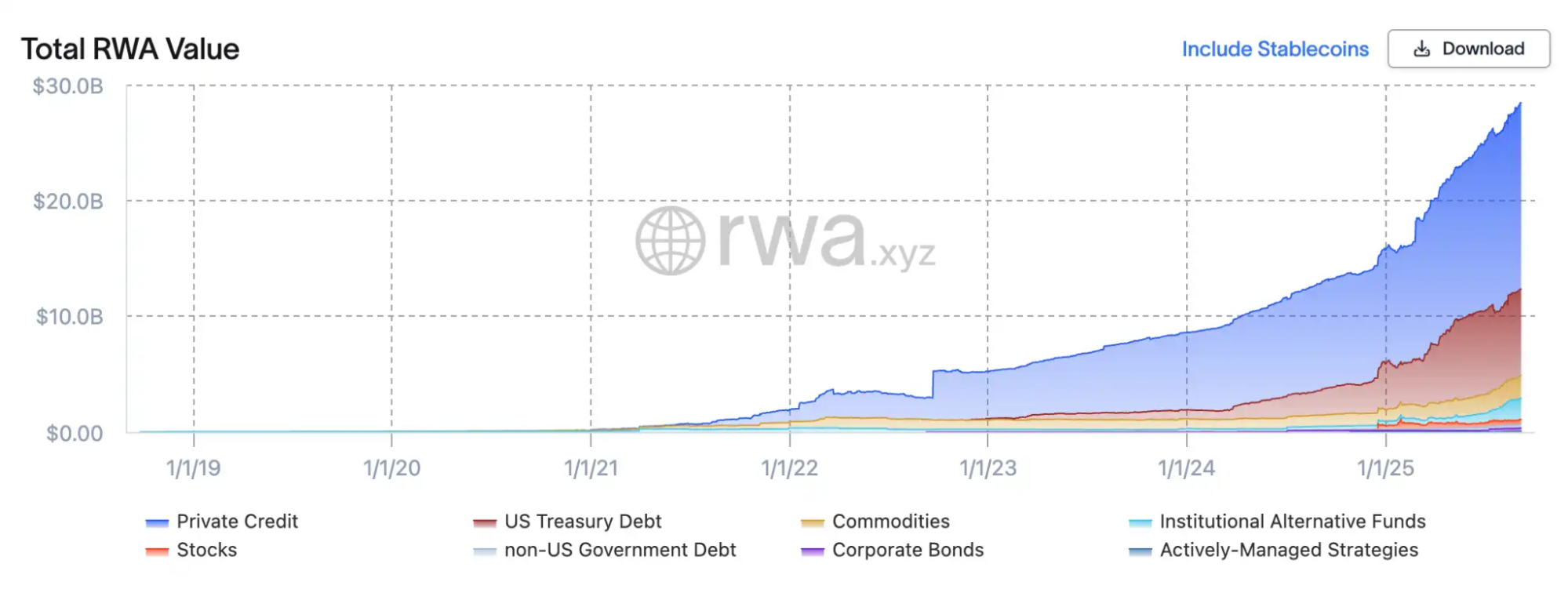

Dalam kurun waktu hanya dua tahun, pasar sekuritas aset dunia nyata ter-tokenisasi mencatat pertumbuhan yang sangat pesat. Berdasarkan data RWA.xyz, kapitalisasi pasar aset dunia nyata ter-tokenisasi saat ini telah melampaui USD 2,8 miliar, dengan nilai saham on-chain mencapai USD 420 juta. Pada awal tahun 2024, angka tersebut masih di bawah USD 5 juta, menandakan lonjakan hingga 80 kali lipat dalam waktu kurang dari dua tahun.

Pertumbuhan ini didorong oleh perusahaan-perusahaan yang mulai terjun dan semakin agresif di sektor ini: Robinhood meluncurkan produk ekuitas privat ter-tokenisasi yang mencakup aset ternama seperti SpaceX dan OpenAI; afiliasi Kraken, XStocks, menghadirkan lebih dari 50 saham dan ETF Amerika Serikat dalam bentuk token; Ondo melalui “Wall Street baru” telah membawa lebih dari 100 saham dan ETF AS ke Ethereum; Galaxy Digital menjadi pionir dengan menaruh sahamnya yang terdaftar di Nasdaq ke blockchain; dan SBI Holdings bermitra dengan Startale untuk membangun platform perdagangan on-chain di Jepang. Pemain asli kripto dan institusi finansial mapan sama-sama berlomba menjadi yang terdepan dalam tokenisasi ekuitas.

Gerakan ini tidak sekadar mempertemukan kripto dengan keuangan tradisional, tetapi juga berpotensi mentransformasi cara bursa beroperasi. Pada 8 September, Nasdaq—bursa terbesar kedua dunia—mengajukan proposal resmi ke U.S. Securities and Exchange Commission (SEC), secara terbuka mendukung saham ter-tokenisasi dan berusaha membawa inovasi ini dari eksperimen terbatas ke jantung Wall Street.

Pembungkus Baru untuk Infrastruktur Lama: Mekanisme Saham Ter-tokenisasi

Saham ter-tokenisasi bukanlah kelas aset baru yang tiba-tiba hadir. Konsepnya adalah pengemasan ulang ekuitas tradisional dalam format digital. Inovasi utamanya mengintegrasikan sistem pencatatan dan penyelesaian blockchain dengan infrastruktur finansial yang sudah eksis. Dalam proposal aturan Nasdaq ke SEC, mekanismenya dijelaskan gamblang: investor nantinya dapat memilih “penyelesaian ter-tokenisasi” saat melakukan order. Proses pencocokan tetap menggunakan buku pesanan yang sama, tanpa perlakuan khusus bagi transaksi tokenisasi. Transformasi utama terjadi setelah transaksi: Nasdaq akan mengirim instruksi penyelesaian ke Depository Trust Company (DTC), yang memindahkan saham konvensional ke akun khusus, menerbitkan token setara di blockchain, dan mendistribusikan ke dompet broker. Proses trading tetap identik antara saham ter-tokenisasi dan tradisional; pemetaan blockchain berlangsung hanya pada tahap penyelesaian.

Saham ter-tokenisasi tetap menjadi bagian dari National Market System (NMS) dan tunduk pada regulasi serta transparansi standar: transaksi tercatat pada National Best Bid and Offer (NBBO), hak kepemilikan dan voting sama seperti saham konvensional, serta pengawasan dilakukan bersama oleh Nasdaq dan FINRA. Secara praktik, tokenisasi bukanlah sistem paralel—melainkan peningkatan infrastruktur pasar. “Kami tidak berniat mengganti kerangka kerja yang ada; kami menawarkan alternatif teknologi yang lebih efisien dan transparan,” ujar Chuck Mack, Senior Vice President North American Markets, Nasdaq. “Saham ter-tokenisasi tetap merupakan aset yang sama, hanya dengan format digital di blockchain.” Model ini memungkinkan pasar tetap memakai struktur dan sistem kliring tradisional, sambil memanfaatkan blockchain sebagai solusi generasi berikutnya untuk kustodi dan penyelesaian.

Dari perspektif makro, daya tarik tokenisasi terletak pada kemampuannya mengatasi masalah inti pasar modal. Yang pertama adalah efisiensi penyelesaian—sistem saat ini menggunakan T+1 atau lebih lama untuk transfer saham, sementara penyelesaian on-chain dapat dilakukan nyaris instan, mengurangi risiko lawan transaksi. Kedua, jam perdagangan dan aksesibilitas—bursa tradisional beroperasi pada jam tertentu dan investasi lintas negara membutuhkan berbagai perantara, sedangkan saham ter-tokenisasi secara teori bisa diperdagangkan 24/7 dan langsung dijangkau investor global melalui dompet blockchain. Faktor ketiga adalah programabilitas: voting proxy, distribusi dividen, dan tata kelola perusahaan dapat diotomatisasi dan dibuat transparan menggunakan smart contract.

Ke depan, Nasdaq menempatkan tokenisasi sebagai tahap evolusi selanjutnya bagi infrastruktur pasar modal. Jika rencana berjalan mulus, usai upgrade DTC rampung, penyelesaian on-chain dapat mulai beroperasi secepatnya pada kuartal III 2026, memungkinkan saham ter-tokenisasi diperdagangkan berdampingan dengan saham tradisional di pasar regulasi AS. Nasdaq secara tegas menolak skema sementara atau pengecualian, memprioritaskan perlindungan investor serta mencegah fragmentasi likuiditas.

Pendekatan Berbeda di Kalangan Pelaku Industri

xStocks: Kustodi Patuh dan Komposabilitas DeFi

xStocks, didukung Backed Finance, memanfaatkan regulasi DLT Swiss dan Liechtenstein untuk membentuk SPV yang menampung saham nyata dan menerbitkan token blockchain rasio 1:1. Secara hukum, token ini berbentuk sertifikat utang senior berbasis aset, dengan kustodian dan bukti cadangan real-time. Lapisan penerbitan dan trading beroperasi secara independen, memungkinkan token beredar di bursa terpusat seperti Kraken dan Bybit serta protokol DeFi Solana seperti Jupiter dan Kamino. Nilai utama model ini adalah transparansi serta komposabilitas lintas pasar, namun likuiditas masih terbatas dan ukuran pasarnya belum menyaingi solusi off-chain.

Robinhood: Siklus On-chain Tertutup Broker Berlisensi

Robinhood menempuh strategi yang berbeda drastis. Melalui anak perusahaan Lithuania berlisensi MiFID II, Robinhood mengakuisisi dan mengkustodi saham AS, ETF, serta ekuitas privat secara regulatif, lalu menerbitkan token terkait di Arbitrum. Semua transaksi token hanya berlangsung di aplikasi internal Robinhood dalam sistem tertutup, memastikan jumlah token on-chain selalu sesuai dengan saldo kustodian secara real-time. Pendekatan ini memberikan kejelasan regulasi dan pengalaman pengguna yang konsisten, bahkan mendukung dividen fraksional dan penyelesaian on-chain. Meski demikian, token hampir tidak dapat ditransfer dan minim likuiditas terbuka. Untuk Robinhood, tokenisasi adalah alat ekspansi sistem keuangan, bukan sekadar inovasi pasar.

Galaxy: Saham On-chain Asli Perusahaan Publik

Berbeda dari dua model sebelumnya, Galaxy Digital langsung memindahkan sahamnya yang terdaftar di Nasdaq ke blockchain. Dengan transfer agent Superstate yang terdaftar di SEC, pemegang saham dapat mengonversi GLXY common shares ke token saham di Solana, satu banding satu, dengan proses regulasi. Token Galaxy bukanlah sintetis atau derivatif, melainkan representasi saham asli dengan hak voting dan dividen penuh secara hukum. Program percontohan Galaxy menjadi yang pertama menjamin kesetaraan hukum antara token dan saham, membuka jalan pasar ekuitas on-chain sebenarnya. Likuiditas masih terbatas dan hanya dapat ditransfer secara P2P antar pengguna terdaftar; akses pasar sekunder menunggu regulasi lebih lanjut.

Ondo: Membangun Wall Street Baru

Didirikan mantan eksekutif Goldman Sachs, Ondo Finance menjalankan model “institusional packaging plus open distribution”. Platform Ondo Global Markets membawa lebih dari 100 saham dan ETF Amerika Serikat ke Ethereum, memberi investor non-AS akses on-chain legal. Ondo mengakuisisi dan memegang saham nyata lewat broker berlisensi, menerbitkan token rasio 1:1 sehingga tiap token membawa hak ekonomi penuh, termasuk dividen dan aksi korporasi. Keunggulan Ondo ada pada skala dan transparansi—bukti cadangan harian, isolasi kebangkrutan, kustodi pihak ketiga, kompatibilitas lintas chain, dan komposabilitas DeFi. Investor dapat mengakses saham utama seperti Apple dan Tesla, memakai token sebagai jaminan lending dan strategi otomatis. Ondo membangun “pusat keuangan global”, memadukan likuiditas Wall Street dengan transparansi blockchain guna mewujudkan Wall Street baru.

Adopsi atau Risiko? Uji On-chain Wall Street

Pengajuan resmi Nasdaq ke SEC untuk perdagangan ekuitas ter-tokenisasi dipandang sebagai “uji inti” Wall Street dalam transformasi digital. Prinsip utama proposal tersebut: saham ter-tokenisasi harus punya hak dan perlindungan identik dengan sekuritas dasarnya; proses pencocokan tetap pada buku pesanan yang sama, DTC menerbitkan dan menyelesaikan token ekivalen secara on-chain. Ini menggeser tokenisasi dari pinggiran ke peran sentral di pasar modal AS. Berbeda dari Robinhood atau xStocks yang masih mengandalkan pemetaan harga dan sertifikat kontrak, pendekatan Nasdaq sangat menyeluruh—memigrasikan seluruh hak pemegang saham (voting, dividen, tata kelola) ke blockchain. Investor menerima bukan sekadar “refleksi,” tetapi aset ekuitas digital dengan hak penuh.

CEO Nasdaq Tal Cohen menyatakan, “Teknologi blockchain memberi peluang luar biasa untuk siklus penyelesaian lebih pendek, voting proxy modern, dan aksi korporasi otomatis.” Nasdaq ingin meng-upgrade infrastruktur pasar dengan hambatan regulasi minimal, tetap menjaga perlindungan investor dan transparansi. Regulator menyambut ini sebagai langkah positif—lebih baik integrasi tokenisasi ke kerangka regulasi daripada dibiarkan berkembang di luar negeri atau pasar abu-abu tanpa kontrol.

Namun, skeptisisme tetap ada. JPMorgan mencatat tokenisasi saham dan obligasi “belum mengalami adopsi signifikan di luar perusahaan asli kripto,” dan meminta kehati-hatian terhadap hype jangka pendek. Citadel Securities mengingatkan, regulasi yang terburu-buru tanpa aturan jelas bisa memicu risiko pasar. Secara global, World Federation of Exchanges (WFE) menghubungi regulator, khawatir saham ter-tokenisasi “meniru” saham nyata tanpa hak pemegang saham dan perlindungan hukum memadai, meminta standar hukum dan kustodi yang lebih kokoh. Meskipun prospek tokenisasi besar, adaptasi regulasi membutuhkan waktu.

Kesimpulan

Proposal Nasdaq merupakan pembaruan teknologi sekaligus uji kebijakan. Jika SEC menyetujui, ini akan menjadi kali pertama teknologi blockchain menjadi fondasi utama pasar saham Amerika Serikat, yang berpeluang menghadirkan trading non-stop, penyelesaian real-time, dan tata kelola berbasis smart contract. Namun, agar perubahan ini terwujud, pasar perlu mengamati: apakah regulator memberi struktur jelas, apakah investor mempercayai model baru, serta apakah tokenisasi benar-benar mampu memberi nilai tambah melampaui pasar tradisional.

Pernyataan:

- Artikel ini diadaptasi dari [BlockBeats]; hak cipta milik penulis asli [kkk]. Untuk permintaan reprint, silakan hubungi tim Gate Learn; permintaan Anda akan diproses sesuai prosedur yang berlaku.

- Disclaimer: Seluruh pandangan dan opini artikel ini sepenuhnya milik penulis dan tidak merupakan saran investasi.

- Versi bahasa lain diterjemahkan oleh tim Gate Learn. Kecuali secara khusus menyebut Gate, mohon tidak menyalin, mendistribusikan, atau memplagiat konten hasil terjemahan ini.

Bagikan

Konten

Artikel Terkait

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)

ONDO, Proyek yang Disukai oleh BlackRock

2025 Kripto Outlook: Apa yang Utama Lembaga Investasi Katakan (Bagian 1)

Apa itu Jaringan Plume

Airdrop Meta: penurunan kinerja atau pengumuman kematian?