暗号資産市場では、多くの参加者がオプション取引の満期や関連する仕組みが分かりにくいことを理由に、オプション取引を敬遠しがちです。オプション取引には、満期日やギリシャ指標(Greeks)の変動など複数の要素が関わるため、意思決定の難易度が高くなります。特にデリバティブ取引を始めたばかりのユーザーにとっては、この複雑さがリスク構造や想定リターンの理解を難しくし、結果としてオプション取引そのものを避けてしまう要因となることがあります。

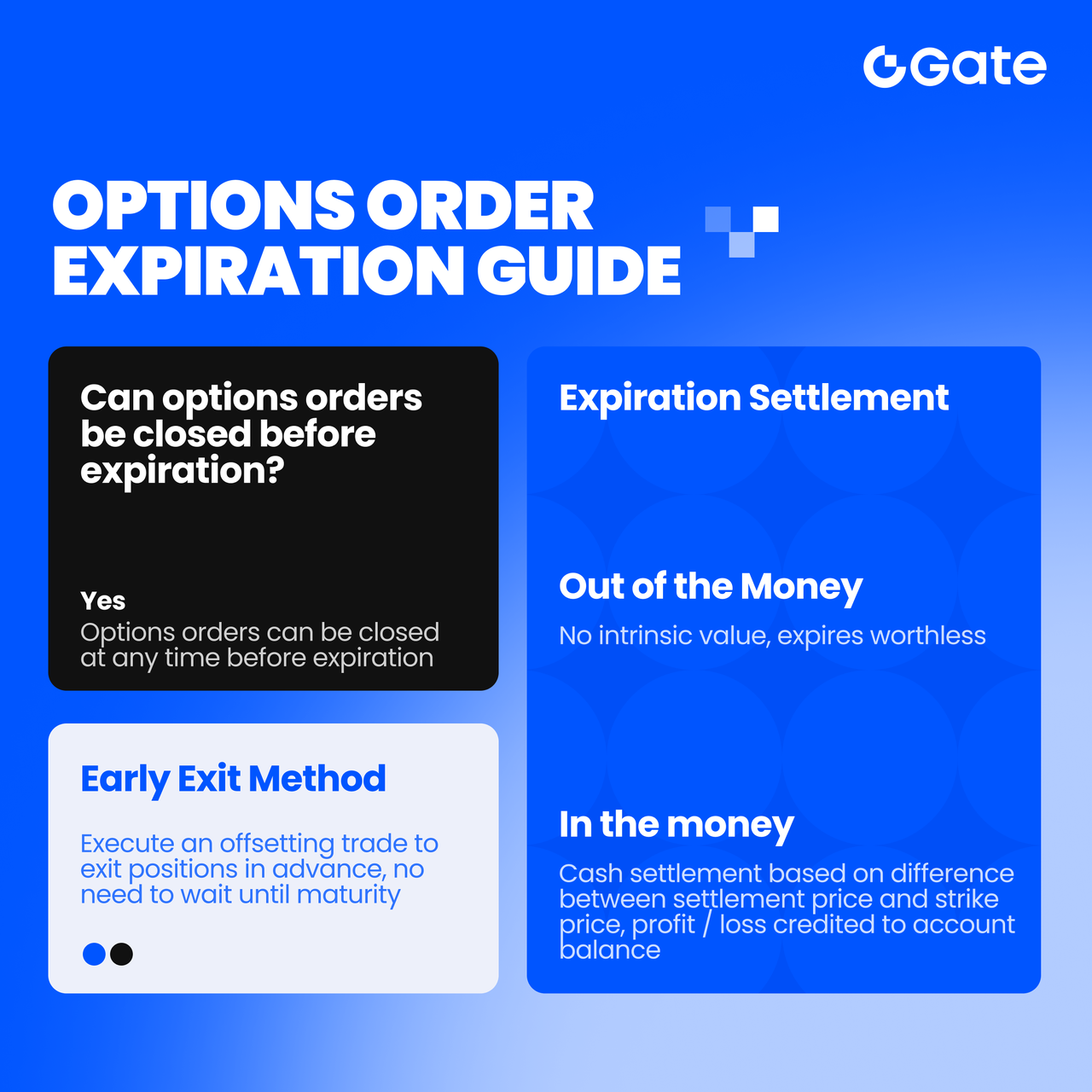

オプションの満期は本当にそんなに複雑なのでしょうか?ポジションは満期前に決済できるのでしょうか?満期まで決済しないと大きな損失が発生するのでしょうか?満期時には実際に何が起こるのでしょうか?

実際のところ、オプションの満期は見た目ほど複雑ではありません。現物取引や先物取引と同様に、オプションのポジションは満期前であればいつでも決済可能です。ユーザーは反対売買を行うことでポジションを終了でき、必ずしも満期まで保有する必要はありません。実際、多くのトレーダーは満期を待たずにポジションを決済することで、利益確定や損失限定を行っています。

ポジションを満期まで保有した場合、Gateではキャッシュ決済(現金決済)方式が採用され、全ての処理は自動で行われるため、ユーザーによる手動操作は不要です:

- *Iオプションがアウト・オブ・ザ・マネー(OTM) **Iで満期を迎えた場合、決済価格に対する本質的価値はなく、無価値で満期終了となります。なお、最大損失は最初に支払ったプレミアムに限定されます。

- オプションがイン・ザ・マネー(ITM)で満期を迎えた場合、決済価格と行使価格の差額に基づいて現金決済が行われ、その結果生じた損益は直接ユーザーのアカウント残高に反映されます。

したがって、早期にポジションを決済する場合でも、満期まで保有する場合でも、オプション取引におけるリスクの範囲および決済ルールは明確で、管理可能です。基本的な仕組みを理解していれば、満期によって新たな運用上の複雑さや「制御不能な損失」が生じることはありません。

Gateのキャッシュ決済型オプション

Gateプラットフォーム上のすべてのオプションはキャッシュ決済で処理されます。

キャッシュ決済型オプションとは、満期または行使時に原資産の現物受け渡しが行われないことを意味します。その代わり、原資産の市場価格と行使価格の差額に基づいて、損益が現金で決済されます。

キャッシュ決済の仕組み

キャッシュ決済型オプションが行使される際、行使価格と現在の市場価格の差額に相当する現金価値のみが、オプションの買い手に支払われます。

満期時

-

コールオプション

-

市場価格 > 行使価格の場合、買い手は

(市場価格 − 行使価格)× 契約乗数

に相当する金額を現金で受け取ります。 -

市場価格 ≤ 行使価格の場合、オプションは無価値で満期終了となり、買い手は支払ったプレミアムを失います。

-

プットオプション

-

市場価格 < 行使価格の場合、買い手は

(行使価格 − 市場価格)× 契約乗数

に相当する金額を現金で受け取ります。 -

市場価格が行使価格以上(≥)の場合、オプションは無価値で満期終了し、買い手は支払ったプレミアムを失います。

例1(BTCコールオプション):

- 行使価格:100,000ドル

- 行使価格:100,000ドル

- 契約サイズ:1 BTC

- 決済金額:(105,000ドル − 100,000ドル)× 1 = 5,000ドル (※オプション売り手から買い手へ支払われます。手数料は含まれていません)

適切なオプション満期日の選び方

時間価値の減衰と建玉(OI)分布の観点から

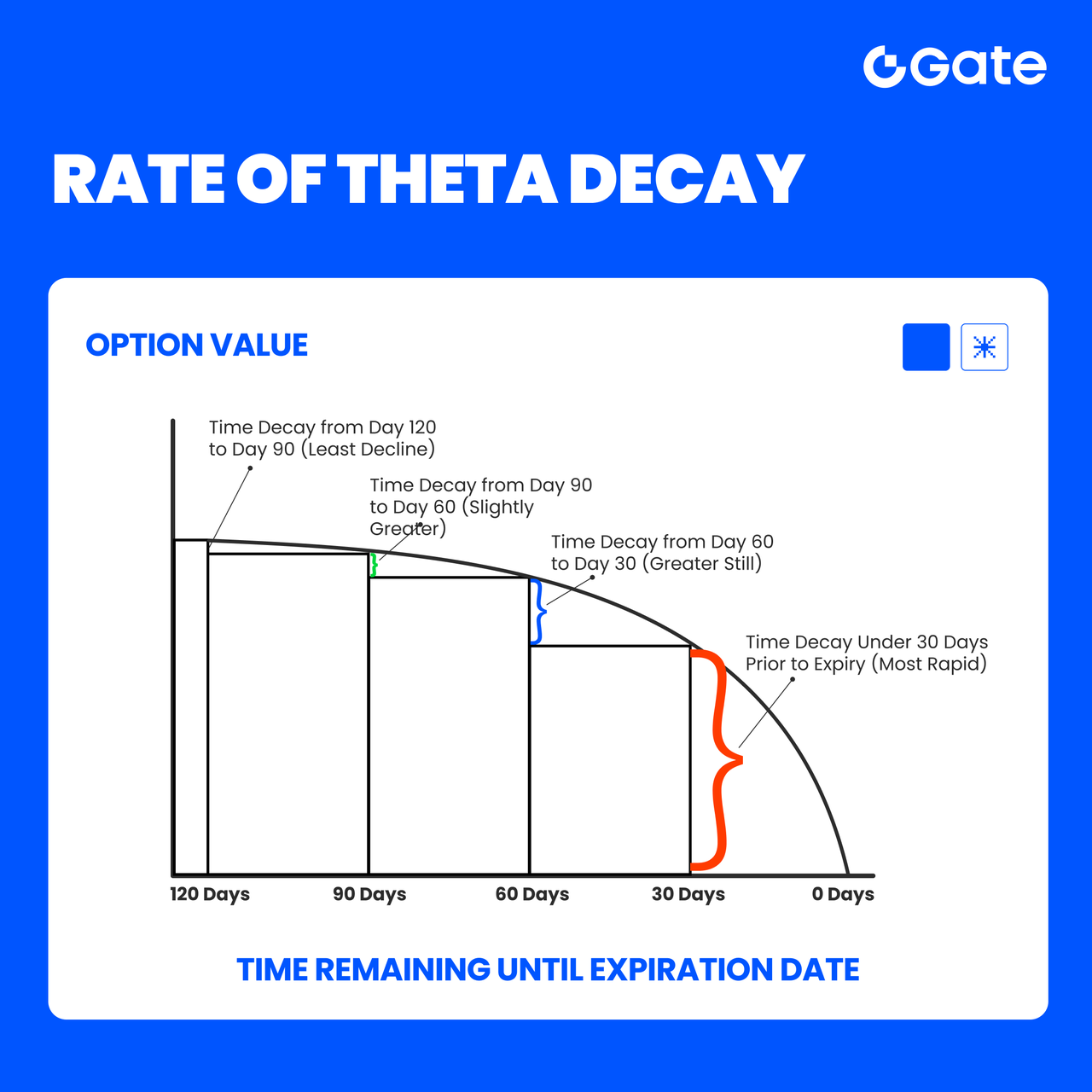

オプション取引では、方向性を予測すること以上に、満期日の選択が重要となる場合が多くあります。満期日は、時間価値がどの程度のスピードで減衰するかを左右するだけでなく、市場参加者がどこに資金や期待を集中させているかを反映します。重要な視点は、以下の2点です。Theta(時間価値の減衰速度) と建玉(Open Interest/OI)の分布。

時間価値の減衰:Thetaが満期選択に与える影響

オプションの時間価値は直線的に減少するわけではなく、満期が近づくにつれて急速に減衰します。

一般的に:

-

長期オプション(残存日数60日超)

-

Thetaの減衰が比較的緩やか

-

プレミアムに占める時間価値の割合が大きい

-

展開に時間を要する方向性戦略に適している

-

中期オプション(残存日数30~45日)

-

Theta(時間価値)の減衰が目に見えて加速し始める

-

時間価値とリスクエクスポージャーのバランスがより取れている

-

オプション売り手にとって、コスト効率の高い期間と見なされることが多い

-

短期オプション(残存日数14日未満)

-

Thetaの減衰が非常に速い

-

小さな価格変動でもオプション価値に大きな影響を与える

-

タイミングと方向性に対する要求が高く、イベントドリブンや短期取引向け

時間価値の観点から見ると

- オプション買い手 は、想定する値動きが実現するまでの十分な時間が必要です。オプション買い手は、想定する値動きが実現するまでの十分な時間が必要です。

- オプション売り手 は、時間価値の減衰が加速する期間を好む傾向があり、 時間をリターンの確実性と交換する形で、より予測可能な収益を狙います。

建玉(Open Interest)分布:市場はどこに賭けているのか?

建玉(OI) は、市場においてどれだけの資金が実際にポジションとして投入されているかを示します。

異なる満期日におけるOIの集中度は、次のような重要なシグナルを伝えます。

-

** 特定の満期日にOIが集中している場合

-

市場がその日を重要な局面と捉えている

-

マクロイベント、政策決定、または大きな市場転換点と関連していることが多い

-

** 短期満期におけるOIが低い場合

-

市場参加者が短期的な方向性に対して慎重姿勢を取っている可能性がある

-

短期的な方向性への賭けに対する慎重(弱い)な姿勢

-

中期から長期の満期にかけて、建玉(OI)がより均等に分布している

-

ヘッジ目的や構造的なポジショニングのニーズを反映している

-

資金は短期的な投機よりも、中長期のリスク管理に重点を置いて配分されている

実務的には、建玉(OI)が多い満期日を選ぶことは、一般的に次のことを意味します。

- より高い流動性

- よりタイトなビッド・アスクスプレッド(売買価格差)

- より効率的な価格形成

本コンテンツは参考および教育目的のみであり、金融、投資、取引、または法律に関する助言を構成するものではなく、いかなるデジタル資産の売買の申込みまたは勧誘を構成するものでもありません。Gateは、本コンテンツに含まれる情報の正確性、完全性、適時性について、明示または黙示のいかなる表明または保証も行いません。商品機能、インターフェース、ルール、手数料体系は、いつでも更新または調整される場合があります。最も正確な詳細については、最新のお知らせおよびGateプラットフォーム上に表示される実際の情報をご参照ください。

デジタル資産への投資には重大なリスクが伴い、価格は大幅に変動する可能性があります。投資額の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況とリスク許容度に基づき、慎重に判断してください。必要に応じて、独立した専門の金融または法律アドバイザーへ相談することを推奨します。

想定されるリスクの詳細については、Gateのリスク開示およびユーザー契約をご参照ください。