日本銀行の利上げを前に、なぜBitcoinは下落したのか?

12月15日、Bitcoinは90,000ドルから85,616ドルへと下落し、1日で5%以上の値下がりとなりました。

この日、大きなショックやネガティブなニュースはなく、オンチェーンデータでも異常な売り圧力は見られませんでした。暗号資産関連のニュースだけを追っていても、合理的な説明は見当たりません。

一方、金は1オンスあたり4,323ドルで、前日比わずか1ドル下落しただけでした。

一方の資産は5%下落し、もう一方はほとんど動きませんでした。

もしBitcoinが本当に「デジタルゴールド」——インフレや法定通貨の価値下落に対するヘッジ手段——であるならば、リスクイベント時には金と同じような値動きをするはずです。しかし今回は、その値動きは明らかにNasdaqのハイベータなテック株に近いものでした。

この売り圧力の要因は何か?その答えは東京にあるかもしれません。

東京のバタフライ効果

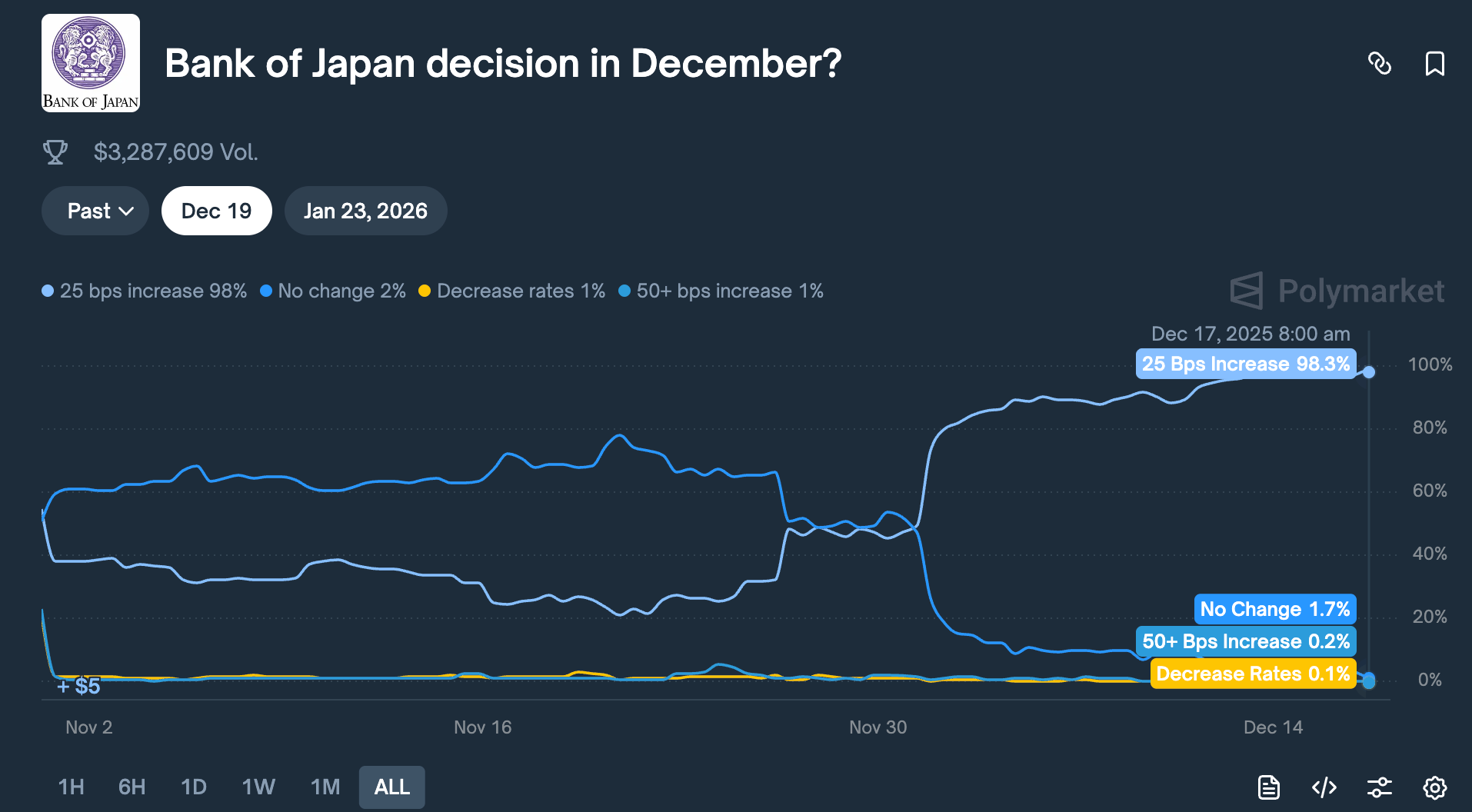

12月19日、日本銀行が金融政策決定会合を開催します。市場は0.25%の利上げを予想しており、政策金利は0.5%から0.75%へ引き上げられる見通しです。

0.75%という数字は控えめに聞こえるかもしれませんが、日本にとっては約30年ぶりの高水準です。Polymarketのような予測プラットフォームでは、この利上げの確率が98%と見積もられています。

遠く離れた東京の中央銀行の決定が、なぜ48時間でBitcoinを5%も下落させるのでしょうか?

その答えは「円キャリートレード」にあります。

仕組みはシンプルです。

日本の金利は長年ゼロ近辺、あるいはマイナス水準にあり、円を借りるコストはほぼゼロでした。そのため、世界中のヘッジファンドや資産運用会社、トレーディングデスクは巨額の円を借りて米ドルに換え、米国債や米国株、暗号資産など利回りの高い資産に投資してきました。

これらの資産のリターンが円調達コストを上回る限り、その利鞘が利益となります。

この戦略は何十年も続いており、その規模は非常に大きいため、正確な数値を出すのは困難です。控えめな推計でも数千億ドル、デリバティブを含めれば数兆ドル規模とも言われています。

日本は特別な地位も持っています。

同国は米国債の最大の海外保有国であり、1兆1,800億ドル分の米国国債を保有しています。

これは、日本からの資本フローの変化が世界で最も重要な債券市場に直接影響し、ひいてはすべてのリスク資産の価格形成にも波及することを意味します。

日本銀行が利上げを行うと、この戦略の基盤が揺らぎます。

まず、円の借入コストが上昇し、裁定取引の利幅が縮小します。さらに重要なのは、利上げ観測によって円高が進むことです。こうした機関は円を借りてドルに換えて投資しているため、

今度はドル建て資産を売却し、得た資金を円に戻して借入を返済する必要があります。円高が進めば進むほど、売却しなければならない資産が増えます。

この「強制的な売却」は、タイミングや資産クラスを問いません。最も流動性が高く、現金化しやすい資産が真っ先に売られます。

そのため、24時間取引され、株式より板が薄く、サーキットブレーカーもないBitcoinが最初に影響を受けやすくなります。

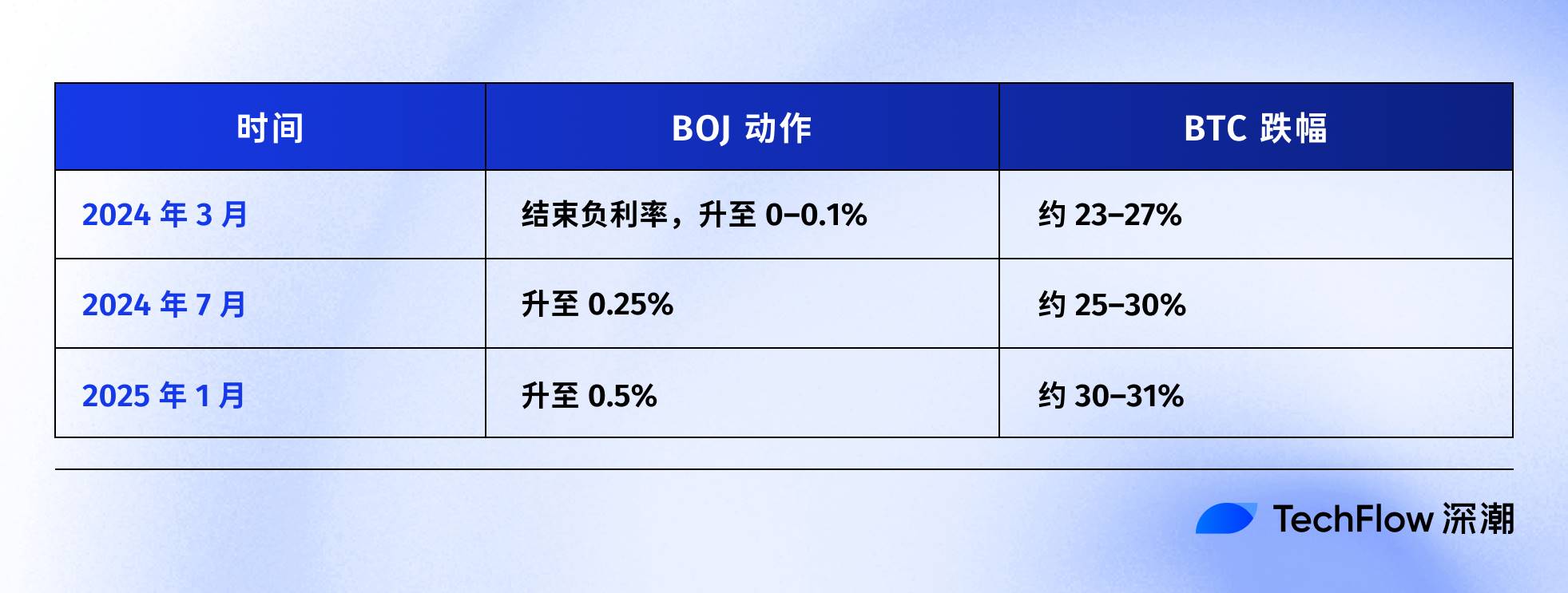

日本銀行の直近の利上げ履歴を見ると、この仮説はデータで裏付けられています。

直近の事例は2024年7月31日です。日銀が金利を0.25%に引き上げた後、円は対ドルで160から140未満まで上昇。BTCは1週間で65,000ドルから50,000ドルへと下落し、23%の下落で暗号資産市場の時価総額は600億ドル消失しました。

オンチェーンアナリストによれば、直近3回の日銀利上げ後、BTCは20%以上のドローダウンを記録しています。

タイミングや規模は異なるものの、方向性は非常に一貫しています。

日本が金融引き締めに動くたび、BTCが最大の打撃を受けています。

だからこそ、12月15日の出来事は本質的に市場の「先回り」だったと考えられます。12月19日の決定を待たず、すでに資金は流出し始めていました。

その日、米国のBTC ETFでは3億5,700万ドルの純流出が発生し、これは2週間ぶりの最大規模でした。レバレッジをかけた暗号資産ロングポジションも24時間で6億ドル以上清算されています。

これは個人投資家のパニックではなく、裁定取引のポジション解消による連鎖反応だった可能性が高いでしょう。

Bitcoinはまだデジタルゴールドか?

円キャリートレードの仕組みは説明しましたが、もう一つ疑問が残ります。

なぜBTCが常に最初に売られるのでしょうか?

「BTCは流動性が高く、24時間取引されている」とよく言われます。確かに事実ですが、それだけではありません。

本当の理由は、ここ2年でBTCの評価が変化したことにあります。もはや伝統的金融と独立した「オルタナティブ資産」ではなく、ウォール街のリスクポートフォリオの一部となっています。

昨年1月、米国SECが現物Bitcoin ETFを承認し、暗号資産業界が10年待ち望んだマイルストーンとなりました。BlackRockやFidelityのような資産運用大手も、今や顧客ポートフォリオに合法的にBTCを組み入れられるようになりました。

資金流入とともに、BTCの「アイデンティティ」も変化しました。

以前は、BTCの買い手は暗号資産ネイティブや個人投資家、アグレッシブなファミリーオフィスが中心でした。

今では、年金基金やヘッジファンド、資産配分モデルも買い手に加わっています。これらの機関は米国株や米国債、金も保有し、資産クラス横断でリスク管理を行っています。

リスクを減らす必要が生じた場合、BTCや株だけでなく、全ての資産エクスポージャーを比例的に削減します。

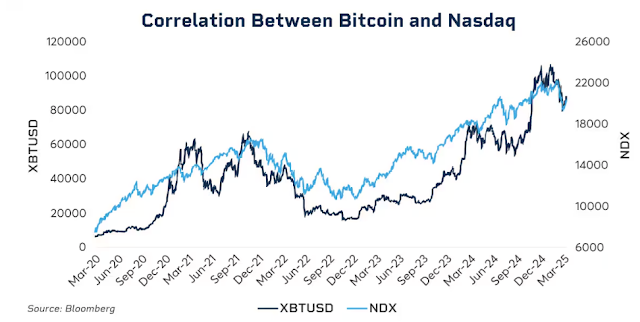

データもこの連動性を示しています。

2025年初頭、BTCとNasdaq 100の30日ローリング相関係数は0.80に達し、2022年以来の高水準となりました。2020年以前は-0.2から0.2の範囲で、ほぼ無相関でした。

さらに重要なのは、市場ストレス時にこの相関が急上昇することです。

2020年3月のパンデミック暴落、2022年のFRB急速利上げ、2025年初頭の関税懸念時など、リスクオフが強まる局面でBTCと米国株の連動性は一層高まりました。

パニック時、機関投資家は「暗号資産」と「テック株」を区別せず、リスクエクスポージャーだけを見ています。

このことは、「デジタルゴールド」論が今も成立するのかという難しい問いを投げかけます。

長期的に見ると、2025年以降、金は60%以上上昇し、1979年以来最高の年となりました。一方、BTCはピークから30%以上下落しています。

どちらもインフレや法定通貨価値下落のヘッジとされていますが、同じマクロ環境下で全く異なる軌道をたどっています。

これは、BTCの長期的価値に疑念があるということではありません。5年複利リターンはS&P 500やNasdaqを大きく上回っています。

ただし現時点では、短期的な価格形成ロジックが変化しています。今やBTCは高ボラティリティ・高ベータのリスク資産であり、安全資産ではありません。

この点を理解することが、なぜ日銀の0.25%利上げでBTCが48時間で数千ドル下落するかを読み解く鍵となります。

日本の投資家がBTCを売っているわけではなく、世界的な流動性が引き締まる中、機関投資家が全リスク資産のエクスポージャーを同時に縮小している——そしてBTCはその中で最もボラティリティと流動性が高いからです。

12月19日に何が起きるのか?

執筆時点で、日銀会合まであと2日です。

市場はすでに利上げを織り込んでいます。日本の10年国債利回りは1.95%と18年ぶりの高水準に達し、債券市場は引き締めを先取りしています。

利上げが完全に予想されているなら、12月19日にショックは起きるのでしょうか?

過去の例では「イエス」ですが、その影響は中央銀行の発言次第です。

政策決定の効果は数字だけでなく、シグナルにあります。同じ0.25%利上げでも、植田和男総裁が「今後はデータに基づき慎重に判断する」と発言すれば、市場は落ち着くでしょう。

「インフレ圧力が続いており、さらなる引き締めもあり得る」と言えば、新たな売りを誘発する可能性があります。

現在の日本のインフレ率は約3%で、日銀の目標2%を上回っています。市場が懸念しているのは今回の利上げ自体ではなく、日本が長期的な引き締めサイクルに入るかどうかです。

そうなれば、円キャリートレードの巻き戻しは数か月単位のプロセスとなり、一度きりのイベントでは済みません。

ただし、今回は異なる見方をするアナリストもいます。

まず、投機的な円ポジションはネットショートからネットロングに転じています。2024年7月の急落は、円ショートが多く残っていたためサプライズとなりましたが、現在はポジションが逆転し、円高余地は限定的です。

次に、日本国債利回りは年初の1.1%からほぼ2%まで上昇しており、市場はすでに「利上げ済み」で、日銀が後追いしている形です。

さらに、米連邦準備制度理事会(FRB)は直近で0.25%の利下げを実施し、世界的には流動性が緩和傾向です。日本は逆行して引き締めますが、ドル流動性が潤沢なら円側の圧力を一部相殺する可能性があります。

これらの要因はBTC下落を完全に防ぐものではありませんが、過去ほど急激な下落にはならない可能性を示唆しています。

過去の傾向では、日銀利上げ後、BTCは1〜2週間で底打ちし、その後は揉み合いか反発するケースが多いです。このパターンが続くなら、12月下旬から1月初旬が最もボラティリティの高い時期となりそうですが、強制売却後のチャンスともなり得ます。

受け入れられ、影響を受けるもの

まとめると、論理の流れは明確です。

日銀利上げ → 円キャリートレード巻き戻し → 世界的な流動性引き締め → 機関投資家のリスク削減 → 高ベータ資産であるBTCが最初に売られる。

この過程で、BTC自体に落ち度はありません。

ただ、グローバルなマクロ流動性チェーンの末端に位置づけられたに過ぎず、それはBTC自身の意思でどうにかできるものではありません。

この現実が気に入らないかもしれませんが、ETF時代の新たな常態です。

2024年以前、BTC価格は主に暗号資産ネイティブな要因——半減期サイクル、オンチェーンデータ、取引所動向、規制アップデート——で動いており、米国株や米国債との相関は低く、真に「独立した資産クラス」でした。

2024年以降、ウォール街が参入しました。

BTCは今や株式や債券と同じリスク管理フレームワークで運用され、その保有構造と価格形成ロジックも変化しました。

BTCの時価総額は数千億ドルから1兆7,000億ドルへと急拡大しましたが、その副作用としてマクロイベントへの耐性を失いました。

FRBの一言や日銀の決定で、数時間で5%以上の値動きが起こり得ます。

「デジタルゴールド」——BTCが荒波の中で避難所となるという物語を信じるなら、2025年のパフォーマンスは失望をもたらすかもしれません。少なくとも現時点で、市場はBTCを安全資産として扱っていません。

これが一時的なミスマッチに過ぎない可能性もあります。機関投資家の参入が始まったばかりで、配分が安定すれば再びBTC独自のリズムを取り戻すかもしれません。次の半減期で再び暗号資産ネイティブな要因の優位性が証明される可能性もあります……

それまでは、BTCを保有するならこの現実を受け入れるしかありません。

あなたもグローバルな流動性にさらされています。来週、東京の会議室で下された決定の方が、どんなオンチェーン指標よりもあなたの口座に大きな影響を与えるかもしれません。

これが機関化のコストです。その価値があるかどうかは、各自で判断してください。

免責事項:

- 本記事は[TechFlow]より転載しており、著作権は原著者[David]に帰属します。転載にご異議がある場合は、Gate Learn運営までご連絡ください。関連手続きに従い、速やかに対応いたします。

- 免責事項:本記事に記載された見解や意見は著者個人のものであり、投資助言を構成するものではありません。

- 本記事の他言語版はGate Learnチームが翻訳したものです。Gateの記載がない限り、翻訳記事の無断転載・配布・盗用を禁じます。

共有

関連記事

トップ10のビットコインマイニング会社

BTC保有者の分布

資産発行からBTCのスケーラビリティまで:進化と課題

スポットビットコインETF:起業家のための暗号投資へのゲートウェイ