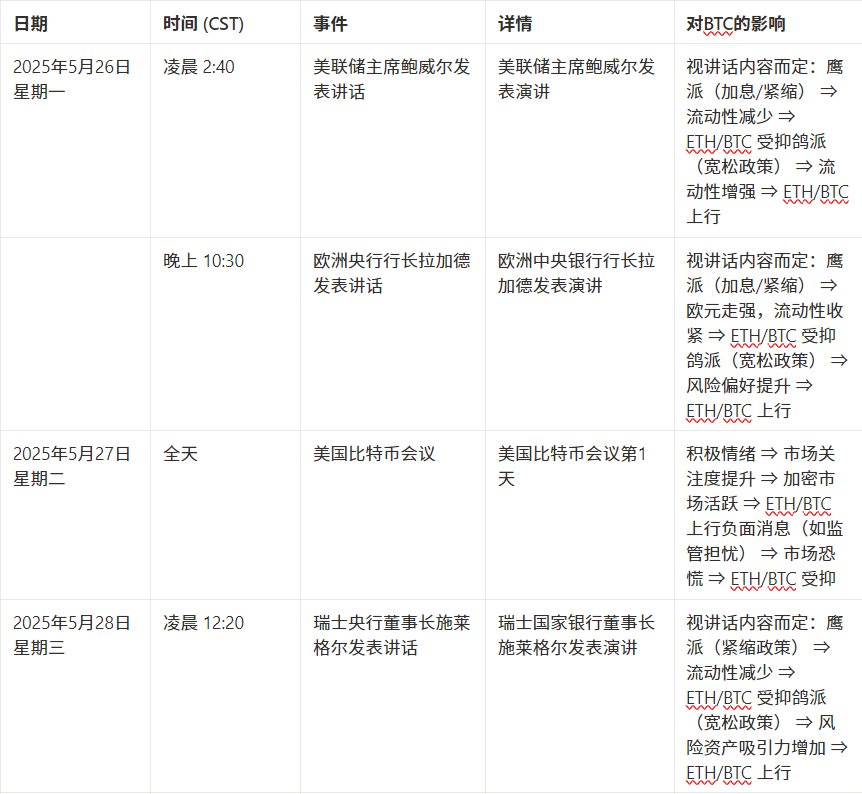

***構造的リスクが潜んでいる 市場は高値での振動期に入る可能性がある***マクロの状況は暖かい傾向:ムーディーズの格下げ、関税および減税法案が市場の波動を引き起こし、金が大幅に上昇資金の動き:ステーブルコインと関連ファンドの流入、新たな買いが強いが、市場のリスク回避感が高まり、持続性は観察が必要価格と動きの乖離:ビットコインが上昇し、資金、場外プレミアム、関連ファンドが同時に加熱し、調整リスクが上昇戦略的提案:防御が主で、ビットコインの10万3千ドルのサポートに注目し、イーサリアム/ビットコイン、ソラナ/ビットコインの価格トレンドを見守る。### 一、マクロと市場環境ムーディーズの格下げ、関税および減税法案が米国債の利回りを押し上げ、株式市場と暗号通貨市場に波動を引き起こしました。株式市場は調整する可能性があり、テクノロジー株は圧力にさらされ、金融および防衛セクターは比較的耐性がある。暗号通貨はサポートレベルに向かって下落する可能性があり、米連邦準備制度の緩和信号に注目する必要がある。財政刺激と金利引き下げは株式市場と暗号通貨に好影響を与えますが、赤字の拡大とドルの地位リスクには警戒が必要です。もし連邦準備制度が緩和的であり、ドルの覇権が堅固であれば、市場は引き続き上昇するだろう。そうでなければ、非ドル資産の配分を増やす必要がある。戦略:主流の暗号通貨を増持し、グローバルな資産配分を動的に調整する。! [マーケットウォッチウィークリー:マクロの混乱がボラティリティを悪化させ、資金調達ブームが構造的リスクを隠す](https://img-cdn.gateio.im/social/moments-e12837daaf98f6f40b1c172c49d80b44)### 二、資金の流れ分析 & メインコイン市場構造**外部フロー*** 関連ファンド資金:今週は280億ドルが流入し、流入量が大幅に増加しました。* ステーブルコイン:今週は230億ドルが増発され、日平均で32.1億ドルが増発されており、増発レベルは高水準にあります**マーケットセンチメント指標*** アウトオブマーケットプレミアム:ステーブルコインのプレミアムが引き続き上昇しています**ビットコイン(BTC)*** テクニカル面:市場は震荡上昇区間にあります* チェーン上のチップ分布:10.3万ドル以上のチップが強化されました**イーサリアム(ETH)**ビットコインに対して動きが弱く、ETH/BTCは横ばいを維持しており、資金は引き続きBTCに戻っている。オンチェーンの変動:アクティブアドレスの増加は、段階的な底打ちが完了したことを示唆している可能性があります。> マクロ経済の振り返り**ムーディーズの格下げが市場に与える影響****バックグラウンド:**2025年5月16日、ムーディーズはアメリカの信用格付けをAaaからAa1に引き下げました。その理由は、債務の規模が急増し(36兆ドル、GDPの122%)、利息支出が高水準であるため(GDPの3%を占める)です。これは、2011年のS&P、2023年のフィッチによる格下げに続き、アメリカが三大格付機関からAAA格付けを失ったことになります。格下げに加えて関税と減税法案(調整法案、3.3兆ドルの赤字を増加させると予想)により、短期的に米国債市場のボラティリティが悪化するでしょう。**歴史の振り返り:*** 2011年:リスク回避の感情が米国債の需要を押し上げ、10年物の利回りは1.7%に低下しました。* 2023年:債券発行の増加により売り圧力が高まり、利回りは4.9%に上昇し、その後は変動。* 2025年:2023年と同様に、格下げと政策の不確実性が利回りを押し上げ(30年物が5%を超え)、短期的な売り圧力が続く。**供給側:*** 期限圧力が低い:5-6月の米国債の満期ピークは主に短期国庫券(割合80%)であり、4%の利回りが買いを引き寄せ、延長リスクが小さい。* 債券発行圧力が大きい:調整法案は債券発行を拡大し、供給を押し上げ、利回りはさらに上昇する可能性があります。**需要側:*** 短期:FRBの利下げ(25ベ basis点ごとに約900億ドルの利息を節約)とバランスシートの縮小停止は、需要を刺激し、利回りを低下させる可能性があります。* 長期:米国債券の需要はドルの覇権に依存しており、堅固な買い手を確保するためにドルの国際的地位を維持する必要がある。**株式市場とビットコインへの影響****短期的な影響(2025年7月まで)****1. 株式市場*** 市場の変動が激化:ムーディーズの格下げがアメリカの財政持続可能性に対する市場の懸念を強め、関税政策(中国、カナダ、メキシコおよび世界の10%関税)と減税法案の不確実性が重なり、リスク回避の感情が高まる可能性がある。債務上限の引き上げによりアメリカ国債の供給が増加し、利回りを押し上げ(30年物は5%を超え)、企業の資金調達コストが上昇する。* セクターの分化:圧力を受けるセクター:テクノロジー株や高評価成長株は金利に敏感であり、利回りの上昇は評価を押し下げる(FAANG株など、PERが高い)。消費財や小売業は、関税によってコストが押し上げられる可能性がある。恩恵を受けるセクター:金融セクター(銀行、保険会社など)は高金利環境の恩恵を受け、国防およびエネルギーセクターは調整法案による支出の増加により、強いパフォーマンスを示す可能性があります。* フェデラル・リザーブのシグナル:もし7月にフェデラル・リザーブが利下げやバランスシート縮小停止のシグナルを出せば、市場のプレッシャーを和らげ、中小型株(ラッセル2000指数)を特に押し上げる可能性があります。**戦術:*** 高評価のテクノロジー株を減らし、金融、防衛、エネルギーセクターに注目。* フェデラル・リザーブの政策信号に動的に注目し、利下げ期待下での反発の機会を捉える準備をする。* 防御的な資産(必需品ETFや金など)を配置して、ボラティリティに対抗する。**2. 暗号資産*** 金利圧力:米国債の利回り上昇により無利回り資産(例えば暗号通貨)の魅力が低下し、資金は高利回りの国債(4%の利回り)に流れる可能性があります。* 潜在的な好材料:もし連邦準備制度が7月に利下げを示唆すれば、暗号市場は早期に反発する可能性があり、緩和期待がリスク資産に好影響を与える。分散型金融(DeFi)プロジェクトは、リスク回避需要により一部の資金を引き寄せるかもしれない。**戦術:*** もし連邦準備制度が緩和信号を出した場合、主要な暗号通貨(BTC、ETHなど)やDeFiトークンの追加購入を検討することができます。※2. 長期的な影響(2025年以降)****1. 株式市場*** 財政政策の推進:調整法案による3.8兆ドルの減税と2000億ドルの防衛/国境支出は経済成長を刺激し、株式市場全体のパフォーマンスを良くする。関税収入(予想2.7兆ドル)が赤字を効果的に相殺すれば、市場の財政悪化への懸念は和らぎ、強気相場の継続を支える。* 金利と評価:米連邦準備制度が利下げを行う(25ベーシスポイントごとに900億ドルの利息支出を節約)ことで企業の資金調達コストが低下し、高成長セクター(例えば、テクノロジー、クリーンエネルギー)を活性化させることができます。しかし、赤字が継続的に拡大し、米連邦準備制度が高金利を維持する場合、評価の圧力が上昇の余地を制限することになります。* ドルの覇権の影響:株式市場の長期的なパフォーマンスはドルの国際的地位に依存します。ドルの覇権が堅固であれば(経常収支の黒字、金融収支の回収を通じて)、外国資本の流入が株式市場を支えるでしょう;ドルの地位が揺らげば、資本の流出が市場を圧迫する可能性があります。**2. 暗号資産*** 緩和政策の利点:もし米連邦準備制度が引き続き利下げを行い、バランスシートの縮小を停止すれば、流動性の増加が暗号通貨の上昇を促進し、2020-2021年のブルマーケットと似たような状況(ビットコインは1万から6.9万ドルに上昇)になる可能性があります。長期的には、ビットコインは15万ドルを突破するかもしれません。* 規制と採用:政府の暗号通貨に対する態度が友好的である(例えば、ビットコインの準備を支持するなど)場合、機関の採用を促進し、市場にとって好材料となる。しかし、財政が悪化しドルへの信頼危機が発生した場合、暗号通貨は避難資産として資金が流入する可能性がある。* リスク要因:もし連邦準備制度が利下げを遅らせたり、ドルの覇権が脅かされた場合、暗号市場はリスク嗜好の低下によりボラティリティが高まる可能性があります。**戦術:*** 主流の暗号通貨(BTC、ETHなど)を長期保有し、トレンドを判断するためにオンチェーンデータ(アクティブアドレス、取引量など)に注目します。* 潜在プロジェクト(Layer 2ソリューションやWeb3など)に分散投資し、単一資産のリスクを回避します。* 米ドルの地位が揺らぐ場合、ヘッジとしてビットコインの配分を増やす。! [マーケットウォッチウィークリー:マクロの混乱がボラティリティを悪化させ、資金調達ブームが構造的なリスクを隠す](https://img-cdn.gateio.im/social/moments-da7aaaf74273fb11a2f455f12edc9b3e)**二. ブロックチェーン上のデータ分析****1.今週の中短期の市場データの変化が市場に与える影響****1.1 ステーブルコインの資金流動状況**今週(5月16日から5月26日まで)、ステーブルコインの総量は2135.96億にわずかに増加し、発行量は23.4億で、前期に比べて明らかに回復しました。この回復の期間は主に今週の後半から来ており、ステーブルコインの総量(2135.96億)に対して、23.4億は約1.1%の増加に相当し、相対的に明確な回復といえます。アルトコインにとっては、積極的な限界の変化です。発行量の増加は、「暗号市場に投入される購入力」がさらに多く鋳造されていることを意味します。**1.2 関連ファンドの資金流動状況**今週、ビットコイン関連のファンドに大規模な流入があり、28億ドルが流入しました。これは強い資金のシグナルであり、機関投資家がビットコインに対して再び強気になっていることを示しています。次の列は、私たちが推定する可能性のあるビットコインの購入数量です。当然、このデータは正確ではなく、単なる推定です。今週の購入数量は、4月21日の週の33462枚にはわずかに及ばないものの、前の数週間(特に先週の5849枚)よりも大幅に高く、実質的な買いが入っていることを示しています。価格の動きは資金の流入と良好に一致しています。! [マーケットウォッチウィークリー:マクロの混乱がボラティリティを悪化させ、資金調達ブームが構造的なリスクを隠す](https://img-cdn.gateio.im/social/moments-0b37e75cf964041970241e7f85d75396)**1.3 オフチェーンのプレミアムとディスカウント**今週、USDTとUSDCの場外プレミアムが若干回復し、100%の水準に達しました。これは市場でのステーブルコインの需要が再び上昇していることを示しています。ステーブルコインのデータを考慮すると、オンチェーンデータだけでなく、場外の資金流入も若干の回復傾向を示しています。! [マーケットウォッチウィークリー:マクロの混乱がボラティリティを悪化させ、資金調達ブームは構造的なリスクを隠すことはできません](https://img-cdn.gateio.im/social/moments-881b2b643620e9349aa7cfd3ad05784d)**1.4 ある会社の購入**図の中で今回の上昇(4月14日開始)において、ある会社は48,045ビットコインを購入し、約454.69億ドルを費やしました。上記のステーブルコインデータと関連ファンドデータを組み合わせると、その会社の購入が今回の上昇の重要な資金駆動チャネルになったことがわかります。また、昨年の相対的な高値から始まった購入の頻度は、2023年から2024年にかけて明らかに上昇しています。現在、その会社のコストは69,726ドルに上昇しており、4月の安値に近づいています。分析の観点から、その会社はすでに市場に影響を与える重要な力となっており、今後は関連データの監視を強化する必要があります。! [マーケットウォッチウィークリー:マクロの混乱がボラティリティを悪化させ、資本ブームが構造的リスクを隠す](https://img-cdn.gateio.im/social/moments-d8db384c68e904e47b2a1a580d0c97bd)**1.5 為替残高**今回の上昇過程の後半、つまり価格が95000の時に、市場でビットコインとイーサリアムが同時に取引所から引き出される状況が見られ、投資家が売却を望んでいないことが示されています。特にイーサリアムは、逼空上昇の後(2500に達した後)、資金が迅速に取引所から撤退し、強い「ロックアップ意図」を放出しました。これは投資家が再び信頼を蓄積していることを示しており、実際には今回の後半の上昇を支える重要な力でもあります。しかし、現在、残高の減少速度が鈍化しているため、注意が必要であり、取引所の流動性が引き続き圧迫されるかどうかを密接に監視する必要があります。! [マーケットウォッチウィークリー:マクロの混乱がボラティリティを悪化させ、資本ブームは構造的なリスクを隠すことはできません](https://img-cdn.gateio.im/social/moments-c32f7be06b2b016c6318ae8551fa7244)**2.今週の市場に影響を与える中期の市場データの変化****2.1保有コインアドレスの保有比率とURPD**今週の保有アドレスの保有比率の変化はそれほど大きくなく、特に100-1Kのアドレスでは明確な増加は見られません。URPDは比較的健康的な柱状構造を示しており、これら2つのデータからは特に異常なデータは示されていません。データの観点から見ると、今週の資金面とオンチェーンデータの状況は実際に良好であり、K線の動きも比較的スムーズです。全体的にこの段階では強気な状態と評価されています(来週に破壊的な調整がない限り)。来週、たとえ調整があったとしても、その深さを予測的に、思い込みで決めつけることはできません。

イーサリアム(ETH)

ビットコインに対して動きが弱く、ETH/BTCは横ばいを維持しており、資金は引き続きBTCに戻っている。

オンチェーンの変動:アクティブアドレスの増加は、段階的な底打ちが完了したことを示唆している可能性があります。

ムーディーズの格下げが市場に与える影響

バックグラウンド:

2025年5月16日、ムーディーズはアメリカの信用格付けをAaaからAa1に引き下げました。その理由は、債務の規模が急増し(36兆ドル、GDPの122%)、利息支出が高水準であるため(GDPの3%を占める)です。これは、2011年のS&P、2023年のフィッチによる格下げに続き、アメリカが三大格付機関からAAA格付けを失ったことになります。格下げに加えて関税と減税法案(調整法案、3.3兆ドルの赤字を増加させると予想)により、短期的に米国債市場のボラティリティが悪化するでしょう。

歴史の振り返り:

供給側:

需要側:

株式市場とビットコインへの影響

短期的な影響(2025年7月まで)

1. 株式市場

圧力を受けるセクター:テクノロジー株や高評価成長株は金利に敏感であり、利回りの上昇は評価を押し下げる(FAANG株など、PERが高い)。消費財や小売業は、関税によってコストが押し上げられる可能性がある。

恩恵を受けるセクター:金融セクター(銀行、保険会社など)は高金利環境の恩恵を受け、国防およびエネルギーセクターは調整法案による支出の増加により、強いパフォーマンスを示す可能性があります。

戦術:

2. 暗号資産

戦術:

※2. 長期的な影響(2025年以降)**

1. 株式市場

2. 暗号資産

戦術:

! マーケットウォッチウィークリー:マクロの混乱がボラティリティを悪化させ、資金調達ブームが構造的なリスクを隠す

二. ブロックチェーン上のデータ分析

1.今週の中短期の市場データの変化が市場に与える影響

1.1 ステーブルコインの資金流動状況

今週(5月16日から5月26日まで)、ステーブルコインの総量は2135.96億にわずかに増加し、発行量は23.4億で、前期に比べて明らかに回復しました。この回復の期間は主に今週の後半から来ており、ステーブルコインの総量(2135.96億)に対して、23.4億は約1.1%の増加に相当し、相対的に明確な回復といえます。アルトコインにとっては、積極的な限界の変化です。発行量の増加は、「暗号市場に投入される購入力」がさらに多く鋳造されていることを意味します。

1.2 関連ファンドの資金流動状況

今週、ビットコイン関連のファンドに大規模な流入があり、28億ドルが流入しました。これは強い資金のシグナルであり、機関投資家がビットコインに対して再び強気になっていることを示しています。次の列は、私たちが推定する可能性のあるビットコインの購入数量です。当然、このデータは正確ではなく、単なる推定です。今週の購入数量は、4月21日の週の33462枚にはわずかに及ばないものの、前の数週間(特に先週の5849枚)よりも大幅に高く、実質的な買いが入っていることを示しています。価格の動きは資金の流入と良好に一致しています。

! マーケットウォッチウィークリー:マクロの混乱がボラティリティを悪化させ、資金調達ブームが構造的なリスクを隠す

1.3 オフチェーンのプレミアムとディスカウント

今週、USDTとUSDCの場外プレミアムが若干回復し、100%の水準に達しました。これは市場でのステーブルコインの需要が再び上昇していることを示しています。ステーブルコインのデータを考慮すると、オンチェーンデータだけでなく、場外の資金流入も若干の回復傾向を示しています。

! マーケットウォッチウィークリー:マクロの混乱がボラティリティを悪化させ、資金調達ブームは構造的なリスクを隠すことはできません

1.4 ある会社の購入

図の中で今回の上昇(4月14日開始)において、ある会社は48,045ビットコインを購入し、約454.69億ドルを費やしました。上記のステーブルコインデータと関連ファンドデータを組み合わせると、その会社の購入が今回の上昇の重要な資金駆動チャネルになったことがわかります。また、昨年の相対的な高値から始まった購入の頻度は、2023年から2024年にかけて明らかに上昇しています。現在、その会社のコストは69,726ドルに上昇しており、4月の安値に近づいています。分析の観点から、その会社はすでに市場に影響を与える重要な力となっており、今後は関連データの監視を強化する必要があります。

! マーケットウォッチウィークリー:マクロの混乱がボラティリティを悪化させ、資本ブームが構造的リスクを隠す

1.5 為替残高

今回の上昇過程の後半、つまり価格が95000の時に、市場でビットコインとイーサリアムが同時に取引所から引き出される状況が見られ、投資家が売却を望んでいないことが示されています。特にイーサリアムは、逼空上昇の後(2500に達した後)、資金が迅速に取引所から撤退し、強い「ロックアップ意図」を放出しました。これは投資家が再び信頼を蓄積していることを示しており、実際には今回の後半の上昇を支える重要な力でもあります。しかし、現在、残高の減少速度が鈍化しているため、注意が必要であり、取引所の流動性が引き続き圧迫されるかどうかを密接に監視する必要があります。

! マーケットウォッチウィークリー:マクロの混乱がボラティリティを悪化させ、資本ブームは構造的なリスクを隠すことはできません

2.今週の市場に影響を与える中期の市場データの変化

2.1保有コインアドレスの保有比率とURPD

今週の保有アドレスの保有比率の変化はそれほど大きくなく、特に100-1Kのアドレスでは明確な増加は見られません。URPDは比較的健康的な柱状構造を示しており、これら2つのデータからは特に異常なデータは示されていません。

データの観点から見ると、今週の資金面とオンチェーンデータの状況は実際に良好であり、K線の動きも比較的スムーズです。全体的にこの段階では強気な状態と評価されています(来週に破壊的な調整がない限り)。来週、たとえ調整があったとしても、その深さを予測的に、思い込みで決めつけることはできません。

![市場観察週報:マクロの動揺がボラティリティを増加させ、資金の熱潮は構造的リスクを覆い隠せない](