Tác giả: arndxt; Biên dịch: Block unicorn

Tôi tin rằng chúng ta sẽ một lần nữa chứng kiến cuộc chiến lợi nhuận. Nếu bạn đã ở trong lĩnh vực tài chính phi tập trung (DeFi) đủ lâu, bạn sẽ biết rằng giá trị tổng khóa (TVL) chỉ là một chỉ số tự mãn, cho đến khi nó không còn nữa.

Trong một thế giới AMM, hợp đồng vĩnh viễn và giao thức cho vay được mô-đun hóa và cạnh tranh cao, điều thực sự quan trọng chỉ là ai có thể kiểm soát việc định tuyến thanh khoản. Không phải ai sở hữu giao thức, thậm chí không phải ai phát thưởng nhiều nhất.

Và ai có thể thuyết phục các nhà cung cấp thanh khoản (LP) gửi tiền và đảm bảo TVL có tính bền vững.

Đây chính là điểm khởi đầu của nền kinh tế hối lộ.

Hành vi mua vé không chính thức trong quá khứ (Cuộc chiến Curve, Convex, v.v.) giờ đây đã được chuyên nghiệp hóa, trở thành thị trường điều phối thanh khoản trưởng thành, được trang bị sổ đặt hàng, bảng điều khiển, lớp định tuyến khuyến khích, và trong một số trường hợp, thậm chí còn có cơ chế tham gia trò chơi.

Đây đang trở thành một trong những tầng có tầm quan trọng chiến lược nhất trong toàn bộ chuỗi DeFi.

Thay đổi: Từ phát hành đến khuyến khích nguyên tố

Trong năm 2021-2022, giao thức đã hướng dẫn thanh khoản thông qua các phương thức truyền thống:

- Triển khai quỹ đầu tư

- Phát hành token

- Gửi gắm hy vọng vào các LP chỉ biết lợi nhuận vẫn sẽ ở lại sau khi tỷ suất lợi nhuận giảm.

Nhưng mô hình này về cơ bản có những khiếm khuyết, nó là thụ động. Mỗi giao thức mới đều phải cạnh tranh với một chi phí vô hình: chi phí cơ hội của dòng vốn hiện có.

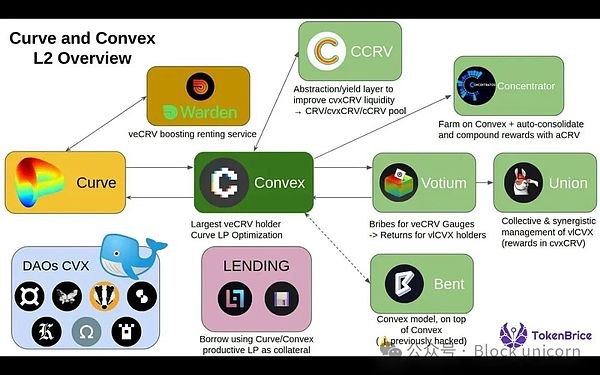

I. Nguồn gốc của cuộc chiến lợi nhuận: Sự trỗi dậy của Curve và thị trường bầu cử

Khái niệm chiến tranh lợi nhuận bắt đầu trở nên cụ thể trong cuộc chiến Curve vào năm 2021.

Thiết kế độc đáo của Curve Finance

Curve đã giới thiệu kinh tế token khóa bỏ phiếu (ve), người dùng có thể khóa $CRV (token gốc của Curve) tối đa 4 năm để đổi lấy veCRV, từ đó nhận được:

- Phần thưởng tăng cường cho quỹ Curve

- Quyền biểu quyết quyết định trọng số (các quỹ nào có thể phát hành)

Điều này tạo ra một trò chơi meta xung quanh việc phát hành:

- Thỏa thuận mong muốn có được tính thanh khoản trên Curve.

- Cách duy nhất để có được tính thanh khoản là thu hút phiếu bầu vào bể của họ.

- Do đó, họ bắt đầu hối lộ các chủ sở hữu veCRV để họ bỏ phiếu ủng hộ họ.

Sau đó là Convex Finance

- Convex đã trừu tượng hóa việc khóa veCRV và thu được quyền biểu quyết tổng hợp từ tay người dùng.

- Nó đã trở thành “Vị vua tạo ra Curve”, có ảnh hưởng lớn đến dòng chảy của $CRV được phát hành.

- Dự án bắt đầu hối lộ người sở hữu Convex/veCRV thông qua các nền tảng như Votium.

Bài học 1: Ai kiểm soát trọng số, người đó kiểm soát tính thanh khoản.

II. Thị trường kích thích và hối lộ

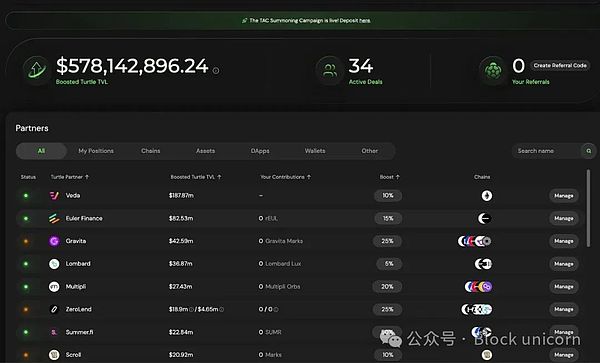

Nền kinh tế hối lộ đầu tiên

Ban đầu chỉ là ảnh hưởng thủ công đến lượng phát hành, sau đó đã phát triển thành một trong những thị trường trưởng thành. Quỹ của họ thường được nhúng vào các mối quan hệ đối tác, tổng giá trị khóa (TVL) vượt quá 580 triệu USD, áp dụng phát hành token kép, hối lộ có trọng số, và nhà cung cấp thanh khoản (LP) cơ bản một cách bất ngờ.

Mô hình của họ nhấn mạnh việc phân phối lại giá trị công bằng, có nghĩa là phát hành được hướng dẫn bởi bỏ phiếu và các chỉ số tốc độ vốn thời gian thực.

Đây là một chiếc bánh đà thông minh hơn: LP nhận được phần thưởng dựa trên hiệu quả của vốn chứ không chỉ quy mô. Lần này, hiệu quả cuối cùng cũng đã được khuyến khích.

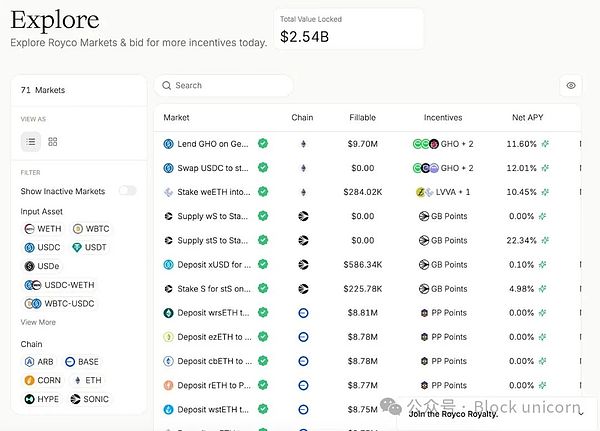

Royco

Trong vòng một tháng, TVL của nó đã tăng vọt lên 2,6 tỷ USD, tăng 267.000% so với tháng trước.

Mặc dù một số trong số đó là vốn “được thúc đẩy bởi điểm số”, nhưng điều quan trọng là cơ sở hạ tầng đứng sau nó:

- Royco là sổ đặt hàng ưa thích thanh khoản.

- Các giao thức không chỉ đơn thuần cung cấp phần thưởng và hy vọng. Chúng phát hành yêu cầu, sau đó LP quyết định đầu tư vốn, cuối cùng phối hợp trở thành một thị trường.

Câu chuyện này không chỉ có ý nghĩa của trò chơi kiếm lợi:

- Những thị trường này đang trở thành lớp quản trị nguyên bản của DeFi.

- HiddenHandFi đã gửi tổng cộng hơn 35 triệu đô la tiền hối lộ tại các giao thức chính như VelodromeFi và Balancer.

- Royco và Turtle Club hiện đang định hình tính hợp lệ của việc phát hành.

Cơ chế của thị trường điều phối tính thanh khoản

- Hối lộ như một tín hiệu thị trường

- Các dự án như Turtle Club cho phép LP thấy được các ưu đãi đang chảy đến đâu, đưa ra quyết định dựa trên các chỉ số thời gian thực và nhận thưởng dựa trên hiệu quả vốn thay vì chỉ quy mô vốn.

- Yêu cầu thanh khoản (RfL) như bảng lệnh

- Các dự án như Royco cho phép giao thức liệt kê nhu cầu thanh khoản giống như các đơn hàng trên thị trường, LP sẽ lấp đầy chúng dựa trên lợi nhuận dự kiến.

- Đây trở thành một trò chơi phối hợp hai chiều, chứ không phải là hối lộ một chiều.

Cuối cùng, nếu bạn quyết định hướng đi của tính thanh khoản, bạn sẽ ảnh hưởng đến ai có thể sống sót trong chu kỳ thị trường tiếp theo.

Tuyên bố miễn trừ trách nhiệm: Thông tin trên trang này có thể đến từ bên thứ ba và không đại diện cho quan điểm hoặc ý kiến của Gate. Nội dung hiển thị trên trang này chỉ mang tính chất tham khảo và không cấu thành bất kỳ lời khuyên tài chính, đầu tư hoặc pháp lý nào. Gate không đảm bảo tính chính xác hoặc đầy đủ của thông tin và sẽ không chịu trách nhiệm cho bất kỳ tổn thất nào phát sinh từ việc sử dụng thông tin này. Đầu tư vào tài sản ảo tiềm ẩn rủi ro cao và chịu biến động giá đáng kể. Bạn có thể mất toàn bộ vốn đầu tư. Vui lòng hiểu rõ các rủi ro liên quan và đưa ra quyết định thận trọng dựa trên tình hình tài chính và khả năng chấp nhận rủi ro của riêng bạn. Để biết thêm chi tiết, vui lòng tham khảo

Tuyên bố miễn trừ trách nhiệm.