Hyperliquid: O timing é sempre o melhor momento para entrar e quebrar a estrutura já estabelecida

Hyperliquid: Caçador da Singularidade da Liquidez

Liquidez fora do comum e arbitragem constante — @YBSBarker segue acumulando retornos.

A liquidez da Hyperliquid surpreende a cada instante — há ocasiões em que representa uma chance, noutras um fator de risco.

No dia 27 de agosto, enquanto o volume spot de BTC na Hyperliquid estava atrás apenas da Binance — e já havia ultrapassado a Robinhood no mês anterior — surgiu a notícia de um endereço “super whale”, supostamente vinculado a Sun, operando agressivamente no contrato pré-mercado $XPL. Com isso, os usuários tiveram prejuízo acima de US$ 10 milhões.

Diferente dos mercados tradicionais, como BTC ou ETH, a negociação dos contratos pré-mercado na Hyperliquid ocorre com baixo volume. Sem exigência de permissão, whales exploraram as regras, provocando perdas severas para os investidores de varejo.

Na Binance ou em outras grandes CEXs, whales seriam banidos manualmente antes mesmo de tentar esse tipo de operação. Depois do episódio, a equipe Hyperliquid se manifestou no Discord, reconhecendo a gravidade, afirmou que aprenderia com o ocorrido e se comprometeu a melhorar, mas não vai indenizar os usuários afetados neste momento.

Legenda: Resposta da equipe HL

Fonte: @hyperliquidx

Veja alguns incidentes recentes de segurança na HL e os desdobramentos:

- Novembro de 2024: Arthur Hayes, fundador da BitMEX, entre outros, criticaram a arquitetura centralizada da Hyperliquid.

- Início de 2025: Um whale com alavancagem de 50x zerou o cofre HLP, e a HL passou a limitar alavancagem em diversos tokens.

- 26 de março de 2025: Após um ataque ao $JELLYJELLY, a equipe HL interviu diretamente — chegou a desconectar o protocolo para protegê-lo.

- 27 de agosto de 2025: Whale atacou o contrato pré-mercado de $XPL. A HL comunicou que o risco seria dos próprios participantes.

Na prática, o padrão de resposta varia de acordo com o impacto sobre o tesouro ou interesses centrais da HL. Se não há ameaça direta, defendem governança descentralizada; quando há, usam privilégios administrativos.

Não se trata de julgamento moral — qualquer mercado concentrado em liquidez enfrenta o dilema “varejo versus whale”. Da listagem nebulosa da Binance à Robinhood aproximando investidores de Wall Street, ninguém escapa.

Tempo é Círculo, Liquidez é Gravidade

Após o boom dos DEXs perpétuos em 2022 e o colapso da FTX, o mercado perpétuo entrou em vazio. O modelo de listagem da Binance foi desafiado pela PumpFun, que revolucionou a precificação.

Hyperliquid seguiu um roteiro conhecido — replicou o modelo do $BNB (mainnet da Binance + BNB Chain) migrando liquidez para uma rede sem KYC. A Binance cresceu via arbitragem regulatória; a HL capturou o varejo ao liberar arbitragem permissionless.

Em 2022, tudo parecia recomeçar na cripto após o colapso da FTX. Backpack herdou usuários centrais da Solana, Polymarket assumiu as previsões políticas, DEXs perpétuos desafiaram o GMX e o dYdX, e Bybit e Bitget buscaram sua fatia.

Houve um curto período em que a Binance era investigada, a administração Biden — hostil à cripto — estava à frente, e SBF, mesmo após doar milhões a Biden, acabou sendo processado. Gary Gensler liderava o endurecimento da SEC, e a Jump Trading começou a recuar.

Foi um tempo silencioso, mas também aberto para oportunidades.

Com a Binance sob análise, FTX fora do jogo, BitMEX envelhecendo e OKX/Bybit/Bitget competindo fora da blockchain, todas as grandes CEXs admitiram que migrar para o on-chain era obrigatório, mas a maioria focou em carteiras como caminho.

Hyperliquid escolheu outro rumo: adotou CLOBs (Central Limit Order Books), fez o matching fora da blockchain com liquidação on-chain e trouxe incentivos para LP tokens inspirados no GMX. O jogo dos incentivos estava lançado.

Legenda: Panorama dos perp DEXs

Fonte: @OAK_Res

Por volta de 2023–2024, tais modelos já não eram novidade. Então a Pump Fun derrubou a estrutura de preços da Binance, e a febre das meme coins fez a HL conquistar seu público fiel.

Mesmo antes da Pump Fun, NFT e meme “dog coins” já existiam — a BNB Chain liderava em 2021. Ver meme coins só como marketing é superficial: Pump Fun optou pelo mecanismo dual e aproveitou o ecossistema Solana.

- • O mecanismo dual permitiu que pequenos volumes testassem operações em grande escala.

- • O ecossistema Solana acelerou o ritmo das negociações de memes.

Essa transição quebrou o ciclo clássico VC — lançamento de projeto — exit na Binance — valorização via BNB. O desabamento das avaliações infladas indicou o início da crise de liquidez na Binance. Hoje, o BNB virou risco para a Binance, e o “Binance Alpha” está na defensiva.

A explosão das meme coins foi o grande teste da HL: liquidez em todo lado. Com o varejo testando tokens menores e capital, fundos maiores e moedas principais vieram atrás. O marketing foi invertido — exibir whales para atrair o varejo. Mas, sem as perdas dos pequenos, não há ganho para market makers, whales ou protocolos.

Não tem como Hyperliquid manter liquidez máxima só com recursos próprios; o capital externo era inevitável. Isso não significa ausência de VC tradicional. Em novembro de 2024, a Paradigm entrou na rede $HYPE. Segundo @mlmabc, compraram cerca de 16 milhões de tokens.

Legenda: Paradigm compra $HYPE

Fonte: @matthuang

VCs podem comprar direto — se isso é “investimento” ou não é discutível. Market makers entram do mesmo jeito. Do ponto de vista lógico, é igual a um airdrop ou à compra varejista.

No plano narrativo, inflação e venda de tokens criam o dilema clássico da teoria dos jogos: times, VCs e exchanges não confiam uns nos outros. Venda imediata após unlock significa abrir mão do futuro, mas garantir o presente. O resultado: todos vendem, quem perde são as exchanges e os projetos.

Hyperliquid manteve controle via airdrop de $HYPE e manteve o spot centralizado em sua própria plataforma, estabilizando a largada do flywheel. Em meados de 2025, a Bybit finalmente listou o spot de $HYPE, provavelmente comprando pares diretamente, sem promoção pela HL.

HL não é mistério. Quando Pump Fun chegou à Hyperliquid, o efeito riqueza foi maior que na Binance — depois, a Binance recuperou terreno. A disputa segue: na saga $JELLYJELLY, Binance e OKX chegaram a se unir contra a Hyperliquid.

O mercado é uma maratona, com poucos avanços realmente disruptivos.

Varejo negocia meme coins; grandes fundos inundam a HL

Neste ciclo de cautela do varejo, afinal, qual é o lucro real dos whales?

Colapso das memes, Pump Fun, Berachain, Story Protocol — se apostar quem fatura mais, será a Pump Fun, mesmo sem o varejo. A Berachain, voltada ao DeFi, ficou para trás.

O varejo não entra nos altcoins; o rali recente veio do excesso de liquidez das ações americanas. O DAT já vendeu e, embora o “flywheel Bitcoin-stock-bond” da (MSTR) seja bonito na teoria, é quase impossível replicar. O ETH tampouco tem a resiliência do BTC.

Com o varejo fora, todos perseguem whales e institucionais. Acreditam que, se whales disputam entre si, as taxas e o lucro dos intermediários aparecem. É pensamento raso — subestima o papel da Hyperliquid.

Liquidez sustenta todo o mercado cripto, e a Hyperliquid cresce atendendo diretamente o varejo.

Se todos os 500 000 usuários sem KYC fossem whales, o cripto já teria tomado o mercado tradicional. Nem os cartões dourados de Trump (US$ 5 milhões cada) chegaram perto desses números. Permissionless, assim como a USDT, atrai capital em escala. Alguns enxergam aí espaço para mercados cinzentos — mas não é pequena coisa.

No ataque recente, usuários autênticos compartilharam prejuízos no Twitter (X). Mesmo com pouco volume nos pré-mercados, o poder da Hyperliquid e sua base estão provados; o problema foi a própria HL minando sua governança com o jogo da liquidez.

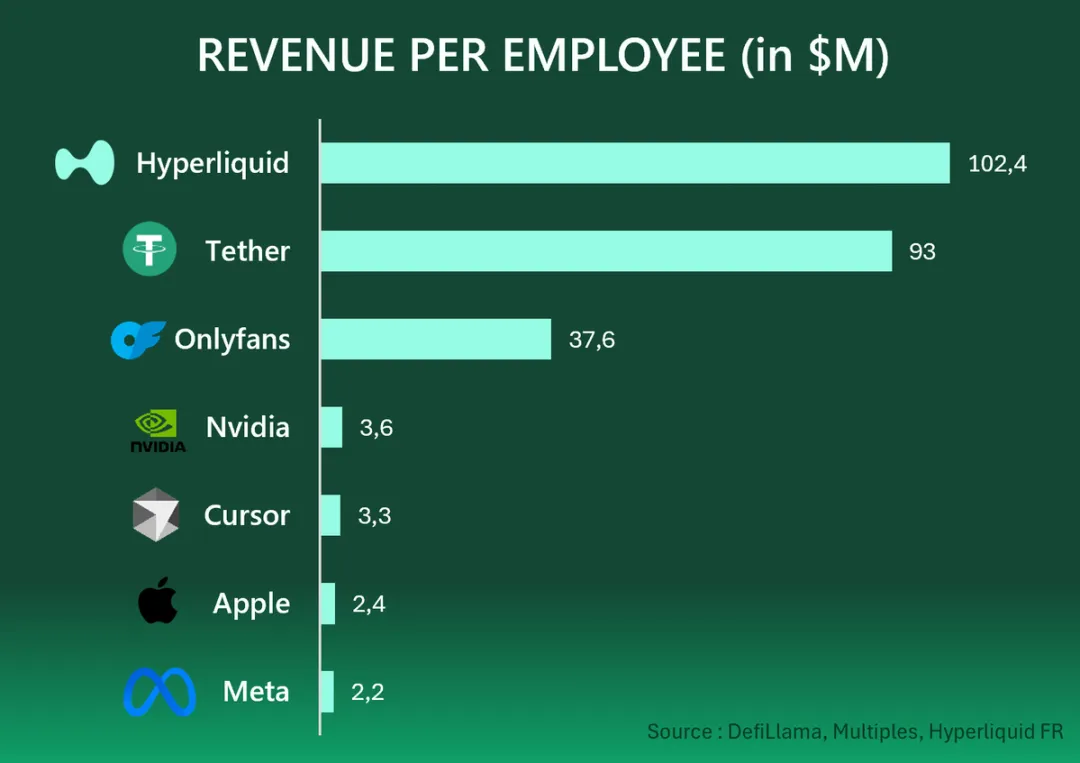

Somente onze pessoas geraram US$ 1 167 000 000 de lucro no ano — US$ 106 000 000 por pessoa. Tether tem US$ 93 000 000 por pessoa, OnlyFans US$ 37 600 000. Este é o alcance digital: incentivos humanos constroem mundos — on-chain e off-chain — em mercados globais.

Legenda: Ganho per capita de empresas Web2 & Web3

Fonte: @HyperliquidFR

Se a Hyperliquid fosse só whales negociando entre si, Tether seria apenas whales trocando, e OnlyFans só grandes gastadores?

Com o varejo longe de altcoins e memes, operações alavancadas em BTC e ETH restam como um dos últimos “palcos” de oportunidade real — são tentadoras, mas o risco de liquidação é igualmente elevado.

Ninguém abandona a estrada que o levou ao topo.

Binance irá otimizar ao extremo seu modelo de listagem até cair em rotina;

CEXs vão subir rebates para captar liquidez, até minar suas margens;

DEXs de CLOB tentarão copiar a Binance, e acabarão parecidas com a GMX após lançarem tokens.

Outliers genuínos são raros, mesmo entre os que tentam atender whales em gestão de ativos. Se ainda crê que CEXs têm a liquidez mais profunda, não está pronto para o próximo ciclo cripto.

O varejo ganha um mercado permissionless, whales participam de saídas impulsionadas por liquidez, Paradigm lucra com a exposição ao $HYPE, e o varejo encontra assimetria — desde que evite tokens de baixa capitalização.

Cada um precifica o próprio destino; apostar tudo em cripto é o único padrão.

Conclusão

A intervenção ativa é marca da Hyperliquid; toda a disputa dos perp DEXs continua complexamente guiada por operadores humanos.

O diferencial da HL não está em airdrops, divisão de lucros nem na arquitetura técnica do Jeff. O diferencial foi o timing: após o colapso da FTX e os entraves regulatórios da Binance, restou pouca concorrência. O timing sempre quebra paradigmas conhecidos.

FTX colapsa —> Binance limitada por regulação e centralizada em listagens —> PumpFun bagunça lógica de listagens e precificação da Binance —> Perp DEXs correm para preencher o vácuo —> Bybit aposta no velho, Hyperliquid ativa o flywheel do $HYPE.

Aviso Legal:

- Este artigo foi reproduzido de [Zuoye Waiboshu] com todos os direitos reservados ao autor original [Zuoye Waiboshu]. Para republicação, entre em contato com a equipe Gate Learn, e responderemos rapidamente.

- Aviso: As opiniões e informações aqui apresentadas são exclusivas do autor e não constituem recomendação de investimento.

- Versões traduzidas para outros idiomas são trabalho da equipe Gate Learn. Sem referência à Gate, não reproduza, distribua nem plagie este conteúdo traduzido.

Artigos Relacionados

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é Bitcoin?

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Tronscan e como você pode usá-lo em 2025?

O que é Neiro? Tudo o que você precisa saber sobre NEIROETH em 2025