Você viu o anúncio do Fed sobre a suspensão do QT e o início do QE? Apesar de ser apresentado como uma medida técnica, qualquer que seja a interpretação, trata-se de uma flexibilização — um dos meus principais indicadores para acompanhar a dinâmica do Grande Ciclo da Dívida que abordei no meu último livro. Como disse o presidente Powell: “…em determinado momento, será preciso que as reservas comecem a crescer gradualmente para acompanhar o tamanho do sistema bancário e da economia. Então, vamos acrescentar reservas em algum momento…”. O volume dessas adições merece atenção. Como uma das funções do Fed é limitar “o tamanho do sistema bancário” em períodos de bolha, devemos monitorar essa evolução junto ao ritmo de flexibilização via cortes de juros diante do surgimento da bolha. Em especial, se o balanço começar a se expandir fortemente enquanto os juros caem e os déficits fiscais permanecem elevados, isso revela a clássica interação monetária e fiscal entre Fed e Tesouro para monetizar a dívida pública. Se ocorrer enquanto a concessão de crédito privado e do mercado de capitais segue forte, ações atingem recordes, spreads de crédito estão próximos das mínimas, desemprego segue baixo, inflação está acima da meta e ações de IA estão em bolha (conforme meu indicador), entendo que o Fed estará estimulando uma bolha. Como o governo e parte do mercado defendem a redução radical das restrições para uma política monetária e fiscal de forte crescimento capitalista — e há um grande problema de déficit/dívida/oferta e demanda de títulos — acho justificável questionar se isso não é mais do que uma mera questão técnica. Embora compreenda o Fed estar atento ao risco dos mercados de funding — o que leva a priorizar a estabilidade dos mercados em vez do combate agressivo à inflação, especialmente neste cenário político — ainda não está claro se isso se tornará um QE clássico e totalmente estimulativo (com grandes compras líquidas).

Agora, vale lembrar que, quando a oferta de Treasuries supera a demanda e o banco central “imprime dinheiro” para comprar títulos, enquanto o Tesouro encurta os prazos das dívidas para compensar a menor procura por títulos de longo prazo, vemos as dinâmicas típicas de fim de ciclo do Grande Ciclo da Dívida. Apesar de explicar detalhadamente a mecânica desse processo no meu livro “How Countries Go Broke: the Big Cycle”, ressalto a chegada desse marco clássico e faço uma breve revisão da mecânica.

Meu objetivo é ensinar compartilhando meu raciocínio sobre a mecânica dos mercados, mostrando o que está acontecendo — como quem ensina a pescar: compartilho minha visão e indico o que ocorre, deixando as decisões com você. Isso é mais valioso para você e me afasta da posição de consultor de investimentos, o que também é melhor para mim. Eis como vejo essa mecânica funcionando.

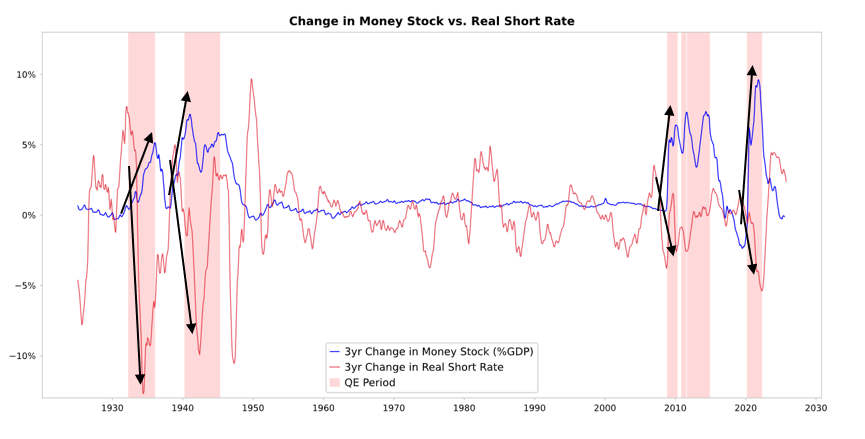

Quando o Fed ou outros bancos centrais compram títulos, aumentam a liquidez e pressionam os juros reais para baixo, como mostra o gráfico abaixo. O que acontece a seguir depende do destino dessa liquidez.

- Se essa liquidez permanece em ativos financeiros, os preços desses ativos sobem, os rendimentos reais caem, múltiplos se expandem, spreads de crédito se comprimem e o ouro valoriza — há uma “inflação de ativos financeiros”. Isso beneficia quem detém ativos em relação a quem não detém, ampliando a desigualdade de riqueza.

- Geralmente, parte da liquidez migra para o mercado de bens, serviços e trabalho, pressionando a inflação. Neste contexto, com a automação substituindo mão de obra, esse efeito tende a ser menor que o habitual. Se estimular demais a inflação, os juros nominais podem subir e compensar a queda dos juros reais, prejudicando títulos e ações tanto em termos nominais quanto reais.

A Mecânica: O QE se propaga pelos preços relativos

Como detalho no meu livro “How Countries Go Broke: The Big Cycle”, todos os fluxos financeiros e movimentos de mercado são guiados pela atratividade relativa, não absoluta. Em resumo, cada agente tem uma determinada quantidade de dinheiro e crédito — influenciados pelas decisões dos bancos centrais — e toma suas decisões baseando-se nas alternativas mais atraentes. Por exemplo, pode tomar ou conceder empréstimos conforme o custo do dinheiro em relação ao retorno esperado, e aplica seu capital prioritariamente onde espera maior retorno total (rendimentos + valorização do ativo). Por exemplo, o ouro tem rendimento de 0% e o Treasury de 10 anos está em cerca de 4%; você prefere o título se espera que o ouro valorize menos de 4% ao ano, e prefere o ouro se espera mais de 4%. Para analisar o desempenho futuro de ouro e títulos diante desse hurdle de 4%, é essencial considerar a inflação, pois ambos precisam compensar a perda de poder de compra. Em geral, quanto maior a inflação, mais o ouro valoriza, pois a maior parte da inflação resulta da desvalorização das moedas pelo aumento de sua oferta, enquanto a oferta de ouro pouco cresce. Por isso, acompanho a oferta de dinheiro e crédito e as ações do Fed e de outros bancos centrais. Historicamente, o ouro acompanha a inflação e, quanto maior a inflação, menos atraente se torna o rendimento de 4% dos títulos (inflação de 5% torna o ouro mais interessante, sustentando seu preço, e reduz o apelo dos títulos, que passariam a ter retorno real de -1%). Quanto mais dinheiro e crédito os bancos centrais criam, maior tende a ser a inflação e menor minha preferência por títulos em relação ao ouro. Em geral, o QE maior do Fed tende a derrubar juros reais, aumentar a liquidez, comprimir prêmios de risco, pressionar rendimentos reais para baixo e elevar os múltiplos P/L, impulsionando ativos de longa duração (tech, IA, crescimento) e ativos de proteção contra inflação, como ouro e títulos indexados. Empresas com ativos tangíveis — mineradoras, infraestrutura, ativos reais — tendem a superar o tech puro de longa duração quando o risco inflacionário retorna.

Com certo atraso, espera-se que a inflação fique acima do que seria sem QE. Se os juros reais caem com o QE, mas as expectativas de inflação sobem, múltiplos nominais podem se expandir, mas os retornos reais se deterioram.

É razoável esperar, como no fim de 1999 ou em 2010-2011, uma forte valorização impulsionada por excesso de liquidez — que depois se tornará arriscada demais e precisará ser contida. Durante esse rally e antes do aperto suficiente para conter a inflação e estourar a bolha, costuma ser o momento ideal para vender.

Desta vez é diferente: o Fed flexibiliza em meio a uma bolha.

Apesar de a mecânica funcionar como descrevi, o contexto deste QE difere muito dos anteriores, pois agora a flexibilização ocorre em meio a uma bolha, não a uma crise. Antes, o QE era aplicado quando:

- Os ativos estavam desvalorizados ou baratos.

- A economia estava fraca ou em contração.

- A inflação era baixa ou em queda.

- Os problemas de dívida e liquidez eram graves e os spreads de crédito estavam amplos.

Ou seja, QE era “estímulo em meio à depressão”.

Atualmente, o oposto ocorre:

- Os ativos estão em máximas e seguem subindo. Por exemplo, o rendimento dos lucros do S&P 500 está em 4,4%, o Treasury de 10 anos em 4% e os juros reais em cerca de 1,8%, então o prêmio de risco das ações está em torno de 0,3%.

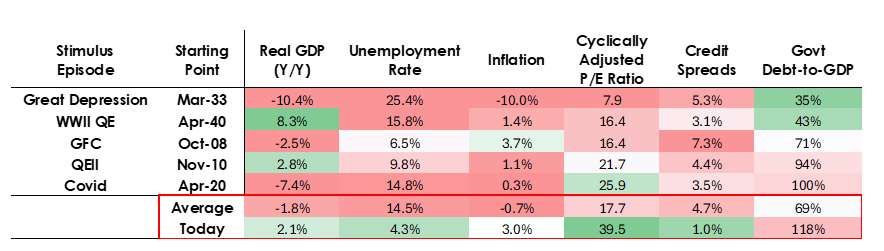

- A economia está relativamente forte (crescimento real médio de 2% no último ano, desemprego em apenas 4,3%).

- A inflação está acima da meta, em ritmo moderado (um pouco acima de 3%), com pressões extras vindas da desglobalização e das tarifas.

- O crédito e a liquidez são abundantes, e os spreads de crédito estão próximos dos menores níveis históricos.

Portanto, o QE atual é “estímulo em meio à bolha”.

QE agora não é “estímulo em depressão”, mas sim “estímulo em bolha”.

Vamos analisar como a mecânica costuma afetar ações, títulos e ouro.

Como a política fiscal do governo está altamente estimulativa (devido ao enorme estoque de dívida e déficits financiados por grandes emissões do Tesouro, especialmente em prazos mais curtos), o QE tende a monetizar a dívida pública, e não apenas re-liquefazer o sistema privado. Isso torna o momento atual diferente e potencialmente mais perigoso e inflacionário. Parece uma aposta ousada e arriscada no crescimento — especialmente no avanço da IA — financiada por políticas fiscal, monetária e regulatória bastante flexíveis. Vamos acompanhar de perto para navegar esse cenário.

Aviso legal:

- Este artigo é uma reprodução de [RayDalio]. Todos os direitos autorais pertencem ao autor original [RayDalio]. Caso haja objeções à reprodução, entre em contato com a equipe do Gate Learn para providências imediatas.

- Disclaimer: As opiniões e pontos de vista expressos neste artigo são exclusivamente do autor e não constituem aconselhamento de investimento.

- As traduções deste artigo para outros idiomas são realizadas pela equipe Gate Learn. Salvo menção, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.