O Carnaval e as Preocupações em Torno da Tokenização dos Treasury dos Estados Unidos

Nota do Tradutor: O avanço da tokenização de ativos do mundo real (RWA) coloca os títulos do governo dos Estados Unidos como o segmento mais dinâmico e relevante do mercado, graças à sua liquidez superior, estabilidade, rendimentos atrativos, crescente protagonismo institucional e compatibilidade singular com as tecnologias de tokenização.

Pode surgir a dúvida sobre eventuais complexidades jurídicas na tokenização desses ativos. Na prática, o processo é simples: o agente de transferência administra o registro oficial de acionistas e o blockchain substitui os sistemas tradicionais como livro de registro.

Para explicar a estrutura dos principais tokens de títulos públicos dos EUA, este artigo recorre a três ângulos: panorama dos tokens (detalhes técnicos e dados de emissão), modelos regulatórios e de emissão e usos on-chain. Vale salientar que tokens de títulos públicos americanos são valores mobiliários digitais submetidos à legislação federal e às normas correlatas. Esse enquadramento regula diretamente volume de emissão, número de detentores e utilidade on-chain — fatores que se influenciam mutuamente. Além disso, ao contrário da percepção comum, esses tokens enfrentam limitações relevantes. Confira como essa área evoluiu e as perspectivas de futuro.

Tokenização de Tudo

“Toda ação, título, fundo e ativo pode ser transformado em token.”

— Larry Fink, CEO da BlackRock

A aprovação do GENIUS Act nos Estados Unidos impulsionou o interesse global — e também sul-coreano — em stablecoins. Mas as stablecoins representam de fato o estágio final das finanças em blockchain?

Stablecoins são tokens em blockchains públicas que mantêm paridade com moedas fiduciárias. Fundamentalmente, são instrumentos financeiros em busca de aplicações concretas fora do ambiente digital. Segundo o Relatório Stablecoin da Hashed Open Research x 4Pillars, stablecoins viabilizam remessas, pagamentos e liquidações — e outras funções. Porém, a narrativa mais relevante para o “verdadeiro potencial das stablecoins” está na tokenização dos ativos do mundo real (RWA).

RWAs são ativos tradicionais e tangíveis — como commodities, ações, títulos ou imóveis — que são representados por tokens digitais negociados em blockchains.

Por que RWAs se tornaram o foco do mercado após as stablecoins? Porque o blockchain vai além da reinvenção do dinheiro: ele oferece capacidade de remodelar profundamente a infraestrutura dos mercados financeiros convencionais.

Apesar dos avanços fintech terem ampliado o acesso do investidor pessoa física, a espinha dorsal dos mercados financeiros segue baseada em sistemas criados há mais de cinquenta anos.

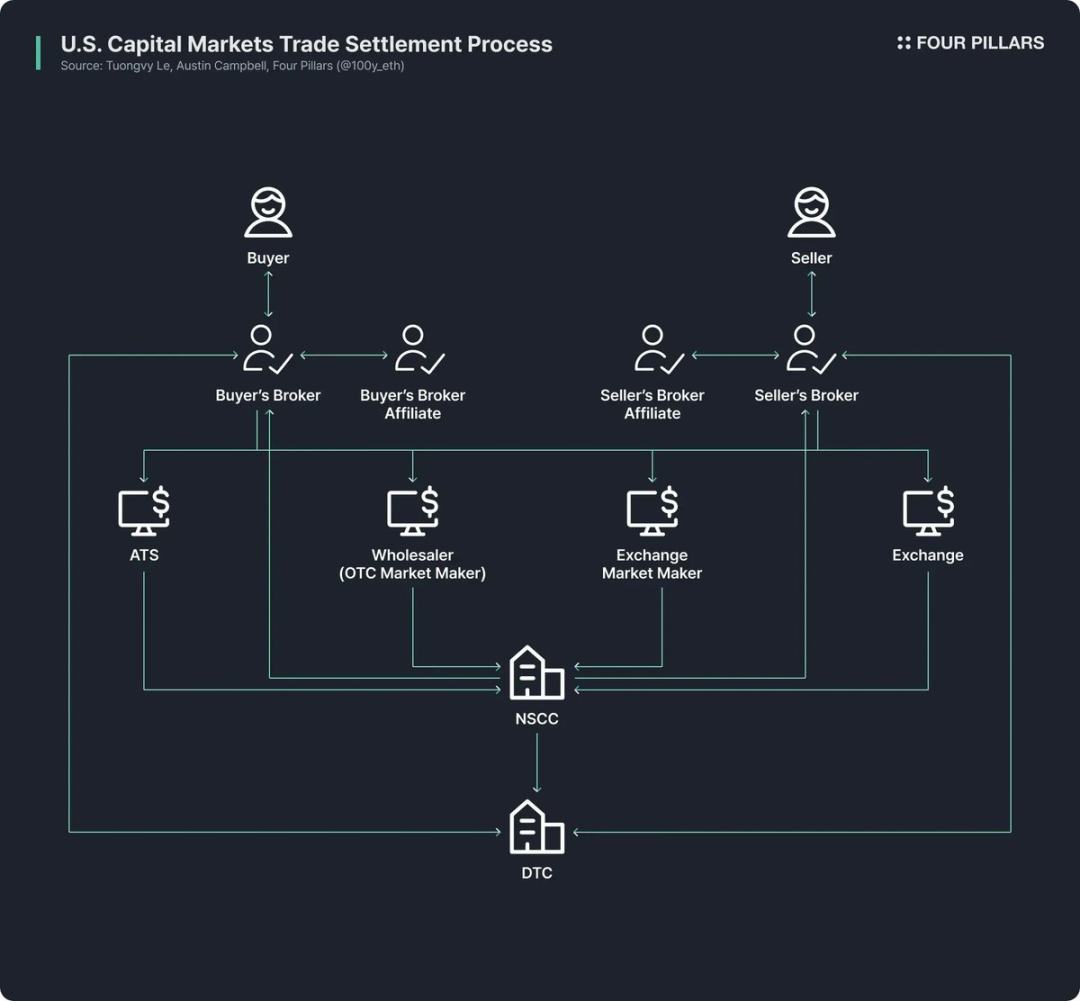

A arquitetura dos mercados de ações e títulos dos Estados Unidos deriva das reformas motivadas pela “crise do papel” do fim dos anos 1960 e pela ofensiva regulatória dos anos 1970. Surgiram então a Securities Investor Protection Act e atualizações nas leis de valores mobiliários, bem como instituições como Depository Trust Company (DTC) e National Securities Clearing Corporation (NSCC). Por meio século, esse ecossistema convive com intermediários redundantes, atrasos em liquidação, baixa transparência e custos elevados de compliance.

O blockchain pode revolucionar esse cenário, tornando mercados mais ágeis, acessíveis e transparentes. Soluções em blockchain oferecem liquidação instantânea, finanças programáveis via smart contracts, propriedade direta sem intermediários, transparência total, custos reduzidos e democratização do investimento fracionado.

Esses benefícios estimulam agências públicas, instituições financeiras e empresas a acelerar a tokenização de ativos. Exemplos de movimentação:

- Robinhood está criando sua blockchain para negociação de ações e solicitou à SEC uma estrutura regulatória federal própria para tokenização de RWAs.

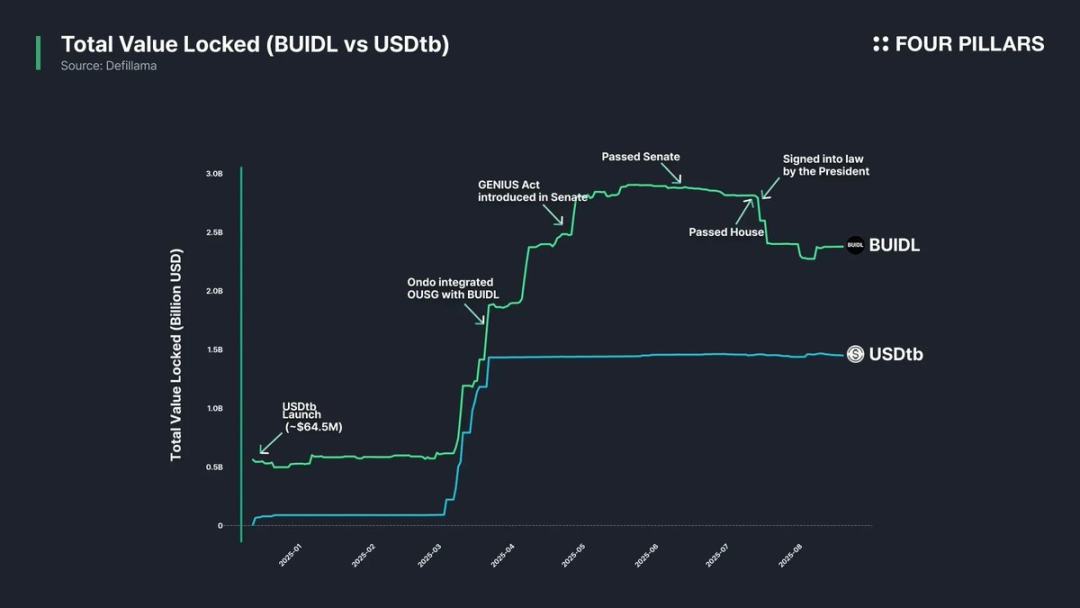

- BlackRock e Securitize lançaram a BUIDL, fundo tokenizado do mercado monetário, com US$2,4 bilhões em ativos.

- O comissário da SEC Paul Atkins defendeu publicamente a tokenização de ações. Já o comitê interno de criptomoedas da SEC realiza debates regulares e mesas redondas sobre RWA institucionalmente.

(Fonte: rwa.xyz)

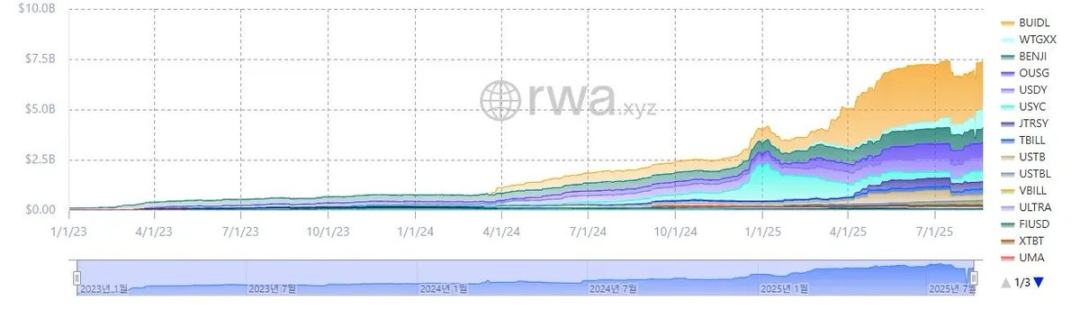

Independentemente do hype, o crescimento do setor RWA é concreto. Em 23 de agosto de 2025, o volume total de emissão de RWAs atingiu US$26,5 bilhões — salto de 112% em um ano, 253% em dois anos e 783% em três anos. Os ativos tokenizados englobam diversas frentes, com títulos públicos americanos e crédito privado liderando e, em seguida, commodities, fundos institucionais e ações.

Títulos do Governo dos EUA

(Fonte: rwa.xyz)

No universo de RWAs, a tokenização de títulos públicos americanos é disparada a mais relevante. Em 23 de agosto de 2025, o mercado desses tokens chegou a US$7,4 bilhões — um crescimento impressionante de 370% sobre o ano anterior.

Grandes instituições globais e plataformas DeFi de destaque já fazem parte do setor. O fundo BUIDL da BlackRock lidera com US$2,4 bilhões em ativos. Protocolos DeFi como Ondo utilizam tokens lastreados em BUIDL e WTGXX para viabilizar fundos como OUSG, que somam algo próximo de US$700 milhões.

Por que os títulos do Tesouro americano são o segmento mais tokenizado e volumoso do RWA? Os motivos principais:

- Liquidez e estabilidade ímpares: os Treasuries dos EUA são considerados os ativos mais líquidos do planeta, tidos como praticamente livres de risco e com credibilidade global.

- Acesso global: a tokenização elimina barreiras e facilita o ingresso de investidores internacionais no mercado de Treasuries americano.

- Adoção institucional acelerada: grupos como BlackRock, Franklin Templeton e WisdomTree puxam a fila com fundos e produtos tokenizados, ampliando a confiança do mercado.

- Rendimentos estáveis e competitivos: os títulos do Tesouro dos EUA oferecem juros na casa de 4% ao ano.

- Fricção mínima no processo de tokenização: apesar da ausência de regulamentação específica para RWAs, a legislação atual já permite tokenização básica dos Treasuries.

Como os Títulos Públicos dos EUA São Tokenizados

Como os Treasuries americanos são convertidos em tokens? Embora pareça um processo jurídico complexo, na prática é simples sob a legislação vigente (a estrutura exata depende de cada token; o exemplo abaixo é ilustrativo).

Importante observar: os tokens atuais de RWA baseados em Tesouro dos EUA não correspondem aos títulos em si, mas sim a fundos — ou fundos do mercado monetário — que investem em Treasuries.

Fundos de Treasuries americanas, que são veículos públicos de gestão de ativos, devem nomear um agente de transferência registrado na SEC. Essas instituições ou prestadores de serviço mantêm o registro da propriedade dos investidores, sendo legalmente responsáveis pelo controle de acionistas e gestão das cotas.

O fundo emite diretamente tokens que representam cotas on-chain, e o agente de transferência administra o registro oficial de acionistas via sistema blockchain.

Pela ausência de regulamentação específica para RWAs nos EUA, os detentores dos tokens ainda não possuem direitos estatutários plenos sobre as cotas. No entanto, os agentes de transferência geralmente operam com base nos registros on-chain. Em situações normais, sem invasões ou exceções graves, o token confere direitos indiretos sobre o fundo ao investidor.

Principais Protocolos & Metodologias de Análise RWA

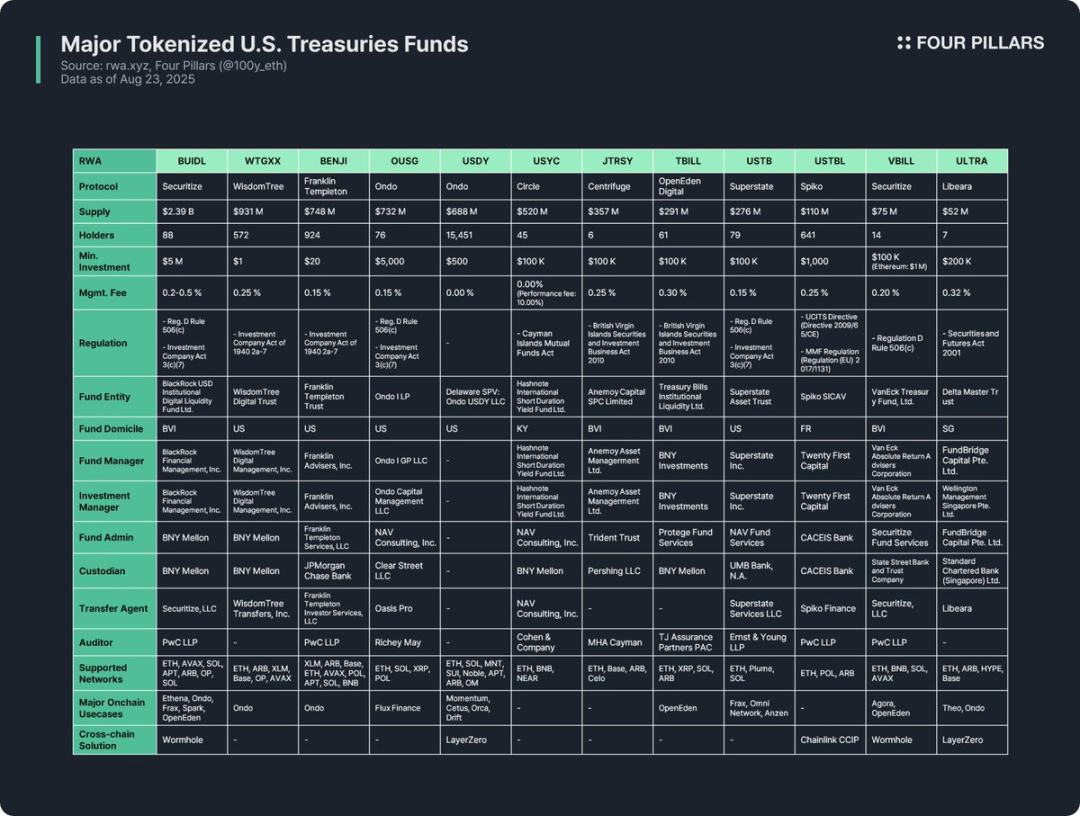

Os fundos tokenizados de Treasuries dos EUA dominam o setor RWA, levando vários protocolos a lançarem seus próprios tokens. Esta análise examina 12 tokens líderes sob três critérios:

(1) Panorama do Token

Inclui detalhes do protocolo, volume emitido, número de detentores, valor mínimo de investimento e taxa de administração. Os protocolos variam conforme a estrutura dos fundos, métodos de tokenização e utilidade on-chain; conhecer o emissor acelera o entendimento dos fundamentos do token.

- O volume emitido indica tamanho do fundo e procura do investidor.

- O número de detentores reflete os requisitos legais e contexto de aplicação on-chain. Baixa quantidade de titulares costuma estar relacionada a restrições para investidores qualificados ou profissionais — tokens geralmente são limitados a carteiras whitelist e raramente ganham escala no DeFi.

(2) Marco Regulatório & Estrutura de Emissão

Esclarece as diretrizes legais e os principais envolvidos na administração dos fundos.

Ao analisar 12 tokens lastreados em fundos de Treasuries americanos, percebe-se que os frameworks regulatórios se agrupam conforme a jurisdição dos fundos e perfil de investidor:

- Regulamento D Regra 506(c) + Investment Company Act Seção 3(c)(7):

É o modelo mais recorrente. A Regra 506(c) do Regulamento D permite divulgação ampla, desde que todos os investidores sejam qualificados e devidamente verificados. A Seção 3(c)(7) isenta fundos privados de registro na SEC, exigindo status privado e investidores qualificados. Combinadas, ampliam o universo de investidores elegíveis e reduzem exigências de registro e disclosure. Exemplos: BUIDL, OUSG, USTB, VBILL.

- Investment Company Act de 1940 Seção 2a-7:

Aplica-se a fundos de mercado monetário registrados na SEC, que precisam manter NAV estável, investir apenas em instrumentos de alta qualidade e curto prazo, além de garantir liquidez. Ao contrário dos fundos privados, esses fundos podem captar investidores de varejo e exigem valores mínimos baixos. Exemplos: WTGXX, BENJI.

- Cayman Islands Mutual Funds Act:

Regulamenta fundos abertos registrados nas Ilhas Cayman, que exigem aporte inicial mínimo de US$100.000. Exemplo: USYC.

- BVI Securities and Investment Business Act, 2010 (Professional Funds):

Regula fundos de investimento das Ilhas Virgens Britânicas, servindo investidores qualificados, com aplicação mínima de US$100.000. Fundos que buscam investidores americanos devem também cumprir a Regra 506(c) do Regulamento D. Exemplos: JTRSY, TBILL.

- Outros regimes:

Há fundos que se adequam aos marcos regulatórios de seus países de origem. Por exemplo, o USTBL da francesa Spiko cumpre as regras da UE para UCITS e Money Market Fund Regulation; o ULTRA da singapurense Libeara segue o Securities and Futures Act de 2001.

Os agentes centrais para estruturação dos fundos são:

- Entidade do fundo: capta os recursos dos investidores (normalmente trust dos EUA, estruturas offshore BVI ou Cayman)

- Gestor do fundo: supervisiona operações gerais

- Gestor de investimentos: administra portfólio e decisões de alocação; pode ser distinto do gestor do fundo

- Administrador: cuida de contabilidade, cálculo do NAV (valor patrimonial líquido), relatórios de investidores

- Custodiante: guarda títulos, dinheiro e demais ativos

- Agente de transferência: mantém registro de acionistas e faz a escrituração legal de titularidade

- Auditor: empresa independente de auditoria protege os interesses dos investidores mediante revisão externa

(3) Usos On-Chain

O maior valor dos fundos de títulos tokenizados está nas oportunidades on-chain. Hoje, requisitos de compliance e whitelist limitam adoção direta em DeFi, mas alguns protocolos exploram caminhos indiretos: Ethena e Ondo usam BUIDL como garantia para emissão de stablecoins ou como componente de carteira para o varejo. A BUIDL chegou à liderança entre tokens de títulos por meio de integrações estratégicas com protocolos DeFi renomados.

A interoperabilidade entre blockchains é outro ponto chave. A maior parte dos tokens de fundos de títulos é lançada em várias redes, dando flexibilidade ao investidor. Embora a liquidez não tenha que igualar volumes de stablecoins, soluções cross-chain ampliam o uso e promovem transferências eficientes.

Insights

Depois de examinar os 12 principais tokens de fundos de Treasuries americanos em RWA, seguem os pontos críticos e limitações identificadas:

- Utilidade on-chain limitada: tokens RWA seguem como valores mobiliários digitais sob marcos regulatórios convencionais. Todos exigem KYC e carteiras whitelist para posse, negociação ou transferência, o que inviabiliza o DeFi permissionless.

- Baixa quantidade de detentores: exigências regulatórias restringem o número de investidores em tokens de fundos de títulos. Fundos do mercado monetário voltados ao varejo, como WTGXX e BENJI, têm mais titulares, mas na maioria, exige-se qualificação profissional, credenciamento ou volume mínimo — com muitos fundos tendo menos de dez titulares.

- Predomínio de aplicações B2B: frente às restrições, tokens de fundos de títulos são integrados diretamente em grandes protocolos DeFi, não pelo investidor varejista. Exemplo: Omni Network utiliza USTB da Superstate para gestão de tesouraria; Ethena utiliza BUIDL como colateral para USDtb, beneficiando o varejo indiretamente.

- Fragmentação regulatória: emissores atuam em diferentes jurisdições, sob regras distintas. Tokens como BUIDL, BENJI, TBILL e USTBL estão submetidos a regimes variados, o que gera diferenças na elegibilidade dos investidores, valores mínimos e programas de uso. Essa fragmentação dificulta educação do investidor, impede padronização e limita aplicações DeFi on-chain.

- Ausência de regulação específica para RWAs: não existe regime jurídico voltado exclusivamente para ativos tokenizados. Embora agentes mantenham registro via blockchain, a titularidade on-chain ainda não equivale à propriedade de valores mobiliários tradicionais. A evolução normativa é indispensável para eliminar esse gap.

- Soluções multicadeia ainda pouco práticas: quase todos os tokens de fundos de títulos são lançados em várias blockchains, mas aplicações cross-chain eficazes são raras. Avanços nessa área são essenciais para evitar fragmentação da liquidez e promover experiências estáveis ao usuário.

Aviso Legal:

- Este artigo foi republicado de [Foresight News] e está sob direitos autorais do autor original [@100y_eth]. Para solicitações de republicação, entre em contato com o time Gate Learn, que atende conforme procedimentos internos estabelecidos.

- Aviso: As opiniões aqui expostas pertencem exclusivamente ao autor e não constituem recomendação de investimento.

- As versões em outros idiomas são traduzidas pela equipe Gate Learn. É proibida a cópia, distribuição ou plágio do conteúdo traduzido sem menção adequada à Gate.

Compartilhar

Conteúdo

Artigos Relacionados

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é Bitcoin?

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Tronscan e como você pode usá-lo em 2025?

O que é a Carteira HOT no Telegram?