Porque o ouro on-chain representa uma armadilha

O ouro tokenizado conseguiu atrair um vasto número de utilizadores de criptomoedas para o segmento dos ativos reais (RWA). Contudo, importa refletir sobre o custo dessa integração.

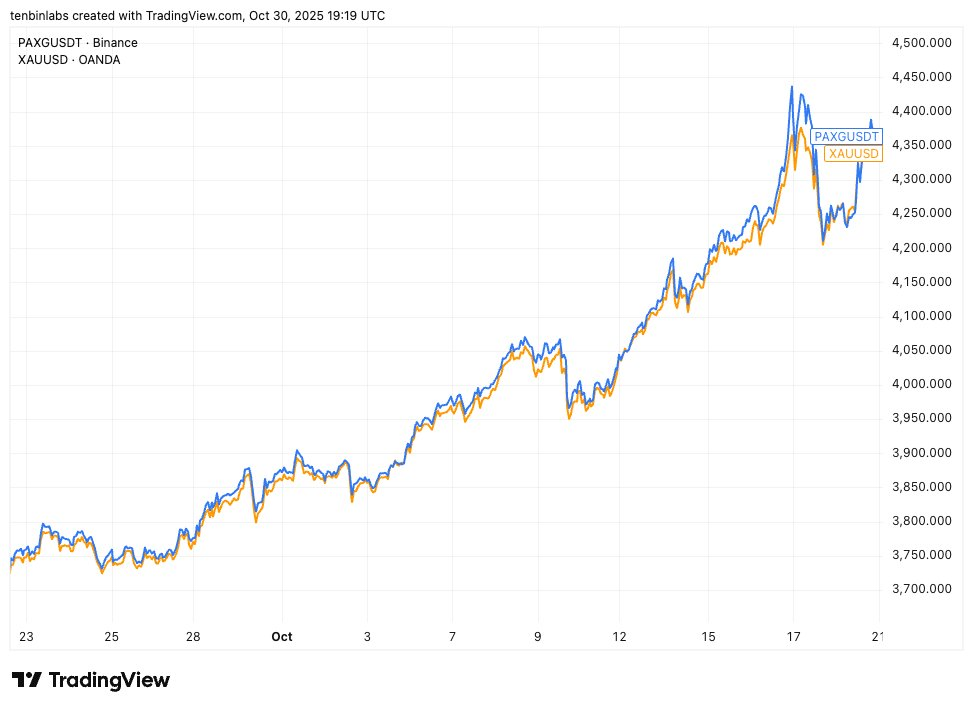

Preço do Binance PAXG versus preço do ouro à vista

O gráfico seguinte sobrepõe o PAXG (em azul), uma das principais soluções de ouro tokenizado, ao ouro à vista (em amarelo). Cada token equivale a uma onça de ouro à vista. No entanto, durante o período apresentado, praticamente todos os compradores de PAXG pagaram acima do preço à vista.

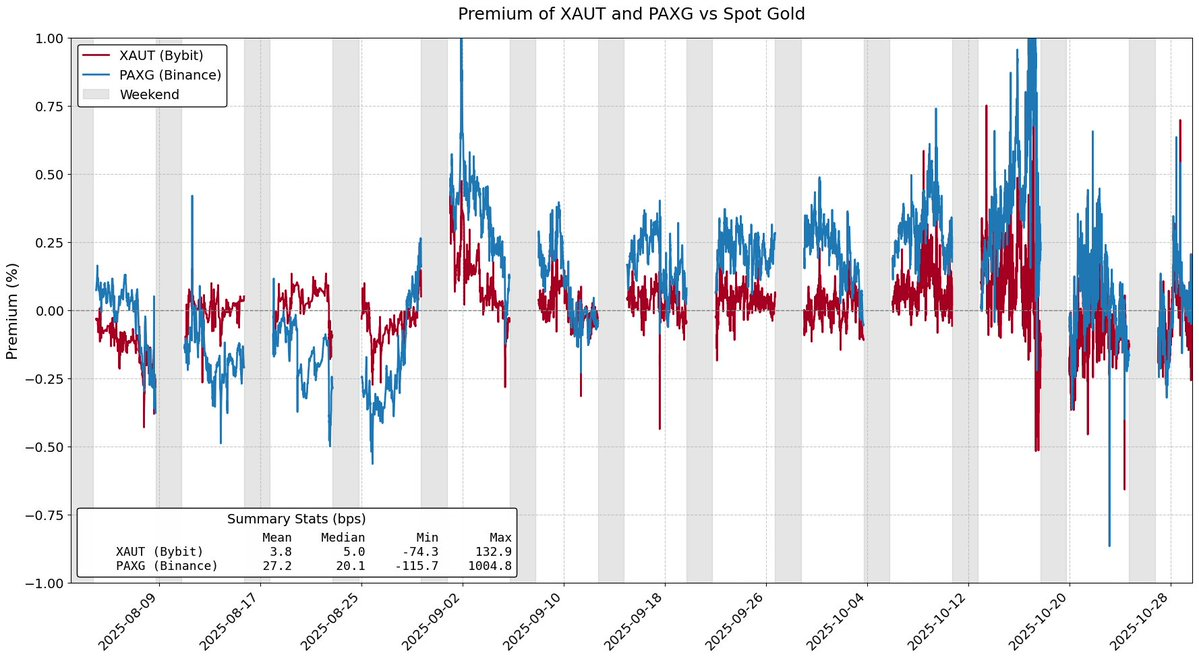

Prémio do PAXG e XAUT face ao ouro à vista

O objetivo dos ativos reais tokenizados é facilitar o acesso eficiente aos ativos reais. Porém, o ouro tokenizado — que representa cerca de 84 % da capitalização total dos produtos de commodities tokenizados — tem enfrentado obstáculos na concretização dessa meta. O prémio que se observa no ouro tokenizado pode parecer ser impulsionado pela procura, mas resulta sobretudo das fricções estruturais que decorrem do modelo de emissão destes tokens.

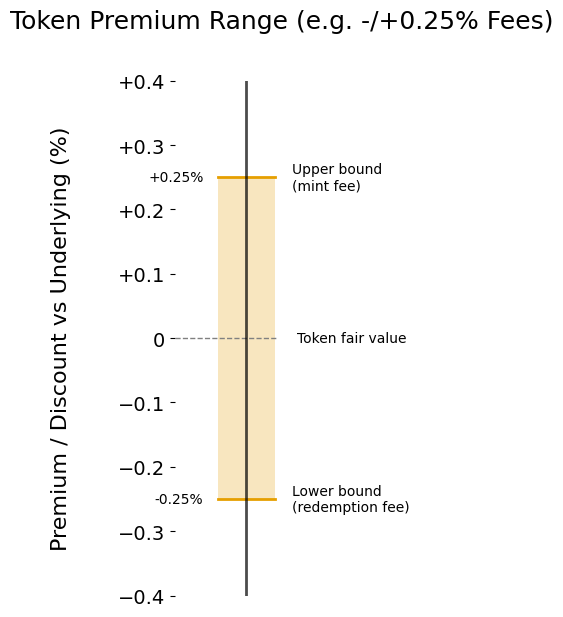

Taxas de emissão e resgate

O prémio de qualquer produto tokenizado relativamente ao seu ativo subjacente depende em grande medida das taxas de emissão e resgate. Estas taxas definem o “intervalo de prémio” em que o produto tokenizado pode negociar face ao valor do ativo subjacente.

Imagine-se a atuar como criador de mercado de XAUt e PAXG. Com o ouro em forte valorização, o ouro tokenizado regista entradas significativas. A que preço estaria disposto a vender XAUt ou PAXG? Para não registar perdas, teria de vender os tokens por um valor igual ou superior ao do preço de aquisição do inventário, determinado pela taxa de emissão do token, estabelecendo assim um limite superior implícito ao preço do token.

Pela mesma lógica, o ouro tokenizado pode ser negociado com desconto. Se ocorrerem saídas, enquanto criador de mercado, só compraria XAUt ou PAXG por um preço inferior ao valor recebido da Tether ou Paxos ao resgatar os tokens. Assim, tal como a taxa de emissão limita a valorização, a taxa de resgate limita a desvalorização.

Intervalo de prémio influenciado pelas taxas de emissão e resgate

Taxas mais elevadas ampliam o intervalo de prémio, permitindo que o token se afaste mais do seu valor justo. À data deste artigo, a Tether aplica uma taxa de 0,25 % nas emissões e resgates de XAUt, enquanto a Paxos utiliza uma tabela progressiva: operações entre 2 e 25 PAXG incorrem numa taxa de 1 %, acima de 800 tokens, a taxa desce para 0,125 %.

Face aos custos de estrutura e operacionais da tokenização de ouro físico, pode considerar-se legítimo que Paxos e Tether cobrem estas taxas. Contudo, é evidente que taxas mais baixas de emissão e resgate reduziriam o desvio de seguimento dos ativos reais tokenizados e aumentariam a eficiência para os investidores finais.

Fricções estruturais

As taxas de emissão e resgate apenas delimitam de forma “suave” os preços do ouro tokenizado. Outras fricções, resultantes do modelo de emissão primária, contribuem também para o intervalo de prémio.

Por exemplo, o Tether Gold impõe um mínimo de 50 XAUt (~200 k$) para emissão e de 430 XAUt (~1,7 mln$) para resgate. Estes limites constituem barreiras relevantes para os criadores de mercado, que ficam obrigados a manter inventário por períodos prolongados, incorrendo em custos de oportunidade.

Outro entrave no mercado de ouro tokenizado é o atraso na liquidação das operações. No caso do resgate de PAXG, a Paxos informa que o saldo pode demorar vários dias úteis a ser atualizado, o que representa um custo de oportunidade significativo, já que o capital fica imobilizado.

Estas fricções, em conjunto, afastam os criadores de mercado, exceto quando existe margem financeira suficiente. Isto permite que o preço dos ativos de ouro tokenizado se afaste do valor justo de forma mais pronunciada, ultrapassando até os limites definidos pelas taxas de emissão e resgate.

O ouro tokenizado demonstrou que os ativos reais tokenizados podem atrair capital, mas também expôs os limites do modelo de tokenização atual. O ouro on-chain negoceia com prémio e apresenta resgates lentos. Estas barreiras funcionam como uma taxa indireta. Para que os ativos tokenizados cresçam, os utilizadores não podem ser penalizados por optar pela tecnologia on-chain.

Liquidez, resgate e alinhamento de preços devem ser complementares e reforçar-se mutuamente, não representar concessões. É necessário mudar este paradigma.

Aviso legal:

- Este artigo foi republicado de [ballsyalchemist]. Todos os direitos de autor pertencem ao autor original [ballsyalchemist]. Caso pretenda apresentar objeção a esta republicação, contacte a equipa Gate Learn, que dará seguimento ao pedido de forma célere.

- Isenção de responsabilidade: As opiniões expressas neste artigo são da exclusiva responsabilidade do autor e não constituem aconselhamento de investimento.

- As traduções para outros idiomas são realizadas pela equipa Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.

Partilhar

Artigos relacionados

O que são Narrativas Cripto? Principais Narrativas para 2025 (ATUALIZADO)

ONDO, um projeto preferido pela BlackRock

2025 Crypto Outlook: O que as principais instituições de investimento têm a dizer (Parte 1)

O que é a Rede Plume

Entendendo o Polymesh (POLYX) em um artigo