Gate Ventures Tổng Kết Tiền Mã Hóa Hàng Tuần (13 tháng 10 năm 2025)

TL;DR

- Việc Fed nối lại chu kỳ cắt giảm lãi suất đánh dấu một giai đoạn mới; trong các tháng tới, Fed có thể áp dụng mô hình cắt giảm lãi suất nhanh-chậm-nhanh.

- Tuần này, Mỹ sẽ công bố các chỉ số kinh tế gồm CPI, PPI, dữ liệu nhà ở, sản xuất công nghiệp và Chỉ số Sản xuất Fed New York, Philadelphia.

- Thị trường crypto quay đầu giảm mạnh sau phát biểu của Trump về thuế Trung Quốc, gây ra làn sóng thanh lý vị thế đòn bẩy, lặp vay và hợp đồng không kỳ hạn: BTC giảm 6,3%, ETH giảm 7,9%. Tuy nhiên, ETF BTC hút ròng 2,71 tỷ USD, ETF ETH đạt 488 triệu USD. Chỉ số Fear & Greed về 38 (Fear), tỷ lệ ETH/BTC giảm xuống 0,036.

- Altcoin là nhóm bị ảnh hưởng nặng nhất (-14,9%), nhưng Zcash (+68%), Bittensor (+27%) và BNB (+10%) vẫn vượt trội. Zcash dẫn đầu nhờ “hiệu ứng Zashi” khi ví bảo mật mới được cộng đồng đón nhận mạnh mẽ.

- Bittensor tăng giá sau khi Grayscale nộp Form 10 cho Bittensor Trust, thể hiện tín hiệu quan tâm từ tổ chức. BNB hưởng lợi nhờ khối lượng giao dịch on-chain lớn của meme coin chủ đề Trung Quốc và nhiều mã mới niêm yết trên Binance Alpha.

- Meteora, giao thức thanh khoản Solana (MET), ra mắt với FDV 1,6 tỷ USD, vượt Raydium khi niêm yết. Monad (MON), Layer-1 tương thích EVM, giao dịch quanh mức 0,087 USD trên thị trường hợp đồng tương lai, định giá FDV đạt 8,7 tỷ USD.

- Antalpha dẫn đầu vòng gọi vốn 150 triệu USD cho Aurelion nhằm xây dựng kho bạc Tether Gold đầu tiên.

- Jupiter hợp tác với Ethena phát hành stablecoin JupUSD trên Solana.

- Galaxy huy động 460 triệu USD chuyển đổi từ khai thác sang hạ tầng AI.

Tổng Quan Vĩ Mô

Việc Fed nối lại chu kỳ cắt giảm lãi suất đánh dấu một giai đoạn mới; trong các tháng tới, Fed có thể áp dụng mô hình cắt giảm lãi suất nhanh-chậm-nhanh.

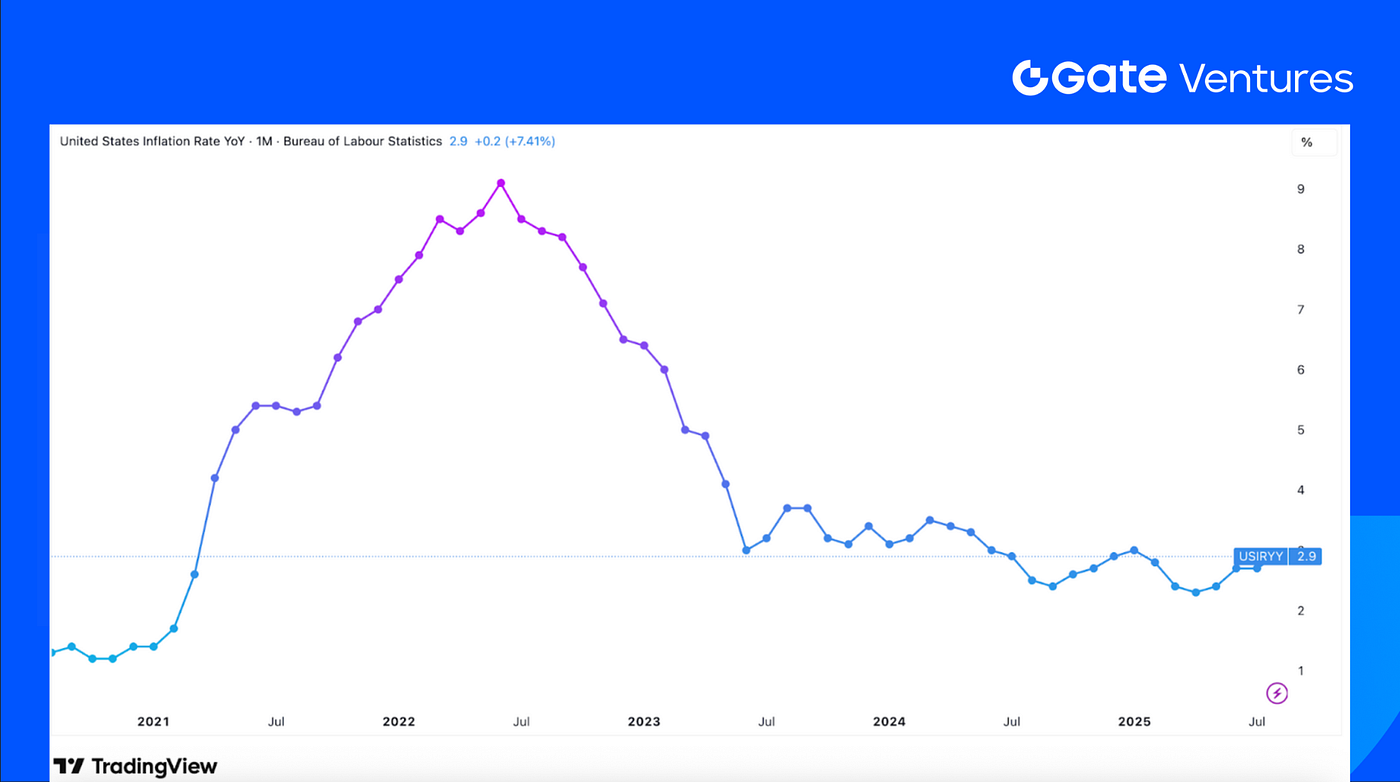

Dự kiến Fed sẽ nối lại chu kỳ giảm lãi suất vào tháng 09, mở ra giai đoạn mới tác động tới kinh tế Mỹ và quốc tế. Chu kỳ giảm lãi của Fed có thể chia thành nhiều giai đoạn. Từ quý IV/2025 trở đi, tốc độ cắt giảm có thể nhanh hơn. CPI và PPI Mỹ xác nhận điểm đảo chiều tăng và có thể tiếp tục tăng trong các quý tới. Khi rủi ro việc làm giảm vượt lên trên rủi ro lạm phát, ưu tiên chuyển sang ổn định tăng trưởng kinh tế hơn kiểm soát lạm phát. Cùng với áp lực chính trị mạnh từ Trump, Fed nhiều khả năng sẽ cắt giảm lãi suất nhanh hơn.

Sang nửa đầu năm 2026, khi lạm phát tiếp tục tăng, Fed sẽ phải cân bằng giữa rủi ro tăng trưởng giảm và rủi ro lạm phát tăng, khiến việc cắt giảm nhanh trở nên khó khăn. Fed có thể tạm dừng thắt chặt định lượng để ổn định thị trường tài chính. Đến nửa cuối năm 2026, khi nhiệm kỳ Powell kết thúc vào tháng 05/2026, chính quyền Trump có thể bổ nhiệm Chủ tịch Fed mới theo hướng nới lỏng. Tác động lạm phát từ thuế quan cũng đã giảm, cho phép Fed tái tăng tốc cắt giảm lãi suất. Về dài hạn, xu hướng nới lỏng sẽ tiếp tục là chủ đề chính của thị trường toàn cầu, dẫn đến đồng đô la suy yếu và hỗ trợ thị trường cổ phiếu, trái phiếu, hàng hóa, vàng.

Dữ liệu tuần này gồm CPI, PPI, dữ liệu nhà ở, sản xuất công nghiệp, Chỉ số Sản xuất Fed New York và Philadelphia. Thị trường dự báo CPI tăng 0,3% sau mức tăng 0,4% tháng 08, còn CPI lõi giữ ở 0,3%. PPI dự kiến tăng 0,3% sau khi giảm bất ngờ 0,1% tháng 08. Xu hướng giá yếu sẽ tăng khả năng Fed giảm lãi suất thêm. Dữ liệu sản xuất công nghiệp cùng khảo sát Fed New York, Philly sẽ tiếp tục định hướng thị trường tuần này. (1, 2)

CPI Mỹ 5 năm gần nhất

DXY

Đồng USD tăng mạnh tuần trước, vượt ngưỡng 99 USD vào thứ năm và nhanh chóng giảm về 98 USD vào thứ sáu. Đà phục hồi của USD sau khi chính phủ Mỹ tránh được nguy cơ đóng cửa cho thấy nhà đầu tư vẫn kỳ vọng Fed sẽ thận trọng khi giảm lãi suất. (3)

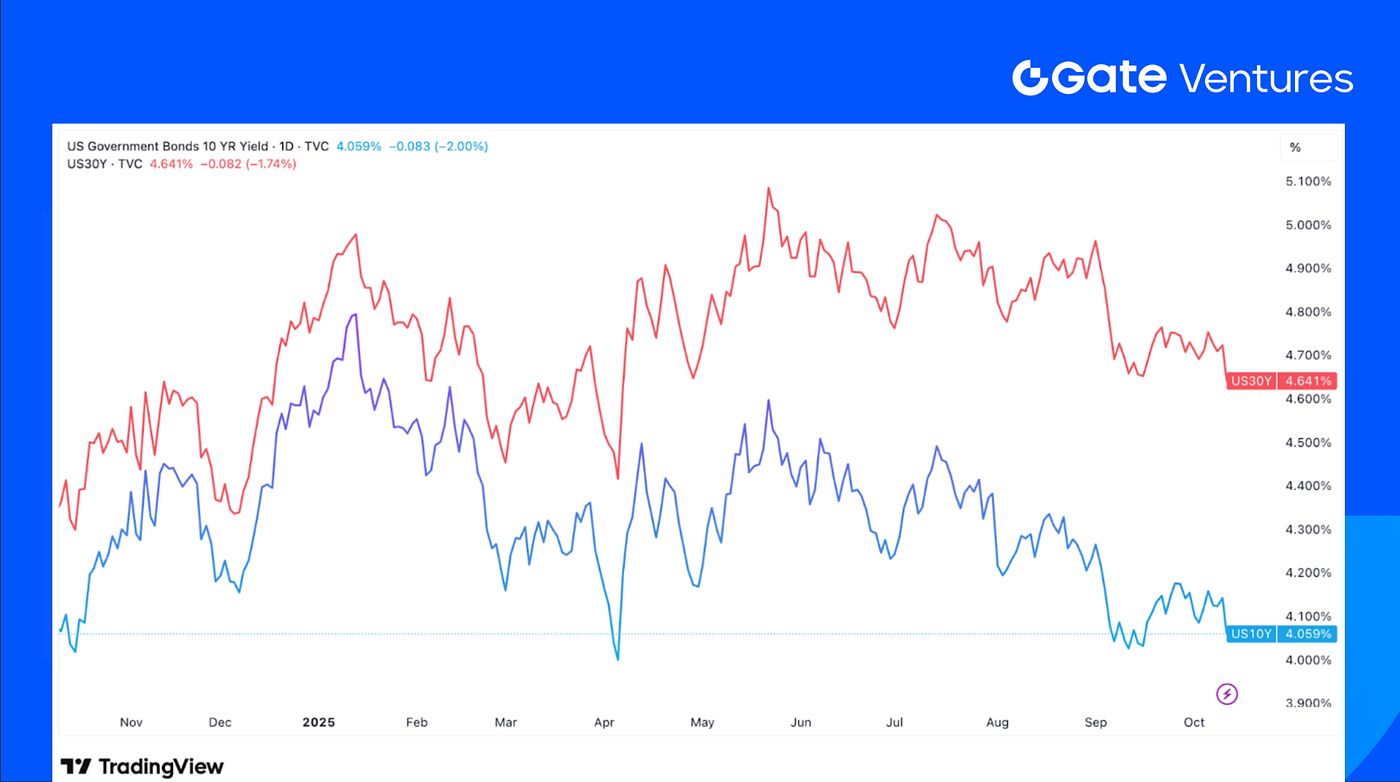

Lợi suất trái phiếu Mỹ 10 năm và 30 năm

Lợi suất trái phiếu ngắn và dài hạn Mỹ đều giảm mạnh tuần qua, trong đó lợi suất 10 năm về mức thấp nhất tháng. Phát biểu của Trump hôm thứ sáu đã đẩy giá trái phiếu tăng, lợi suất giảm mạnh. (4)

Giá vàng

Giá vàng tăng mạnh tuần vừa qua, vượt mốc 4.000 USD. Các yếu tố gồm thuế mới của Trump với Trung Quốc, hạn chế đất hiếm từ Trung Quốc và bất ổn về lịch công bố dữ liệu kinh tế Mỹ đã thúc đẩy biến động giá. (5)

Tổng Quan Thị Trường Crypto

1. Tài sản chính

Giá BTC

Giá ETH

Tỷ lệ ETH/BTC

BTC giảm 6,3% và ETH giảm 7,93% tuần này, chủ yếu do thông báo áp thuế của Trump lên Trung Quốc, kích hoạt bán tháo và thanh lý diện rộng các vị thế đòn bẩy, lặp vay và hợp đồng không kỳ hạn. Dù giá giảm, ETF Bitcoin Mỹ vẫn hút ròng 2,71 tỷ USD, ETF Ethereum Mỹ thu hút 488,27 triệu USD. (6)

Chỉ số Fear & Greed của Bitcoin giảm về 38 (Fear) sau đợt điều chỉnh mạnh. Tỷ lệ ETH/BTC giảm 1,2% về 0,036, có lúc chạm 0,032, phản ánh thanh lý mạnh hơn ở các vị thế đòn bẩy liên quan tới ETH. (7)

2. Tổng vốn hóa thị trường

Tổng vốn hóa thị trường Crypto

Tổng vốn hóa thị trường Crypto không gồm BTC và ETH

Tổng vốn hóa thị trường Crypto không gồm top 10

Tổng thị trường crypto giảm 7,09%; loại trừ BTC và ETH, mức giảm là 7,25%. Altcoin bị ảnh hưởng nặng nhất, vốn hóa không gồm top 10 token giảm 14,86%. Nguyên nhân chính là nhiều nhà tạo lập thị trường altcoin gặp khó khăn thanh khoản, kích hoạt lệnh cắt lỗ và bán cưỡng chế, khiến nhiều token bị xả và đà giảm lan rộng hơn.

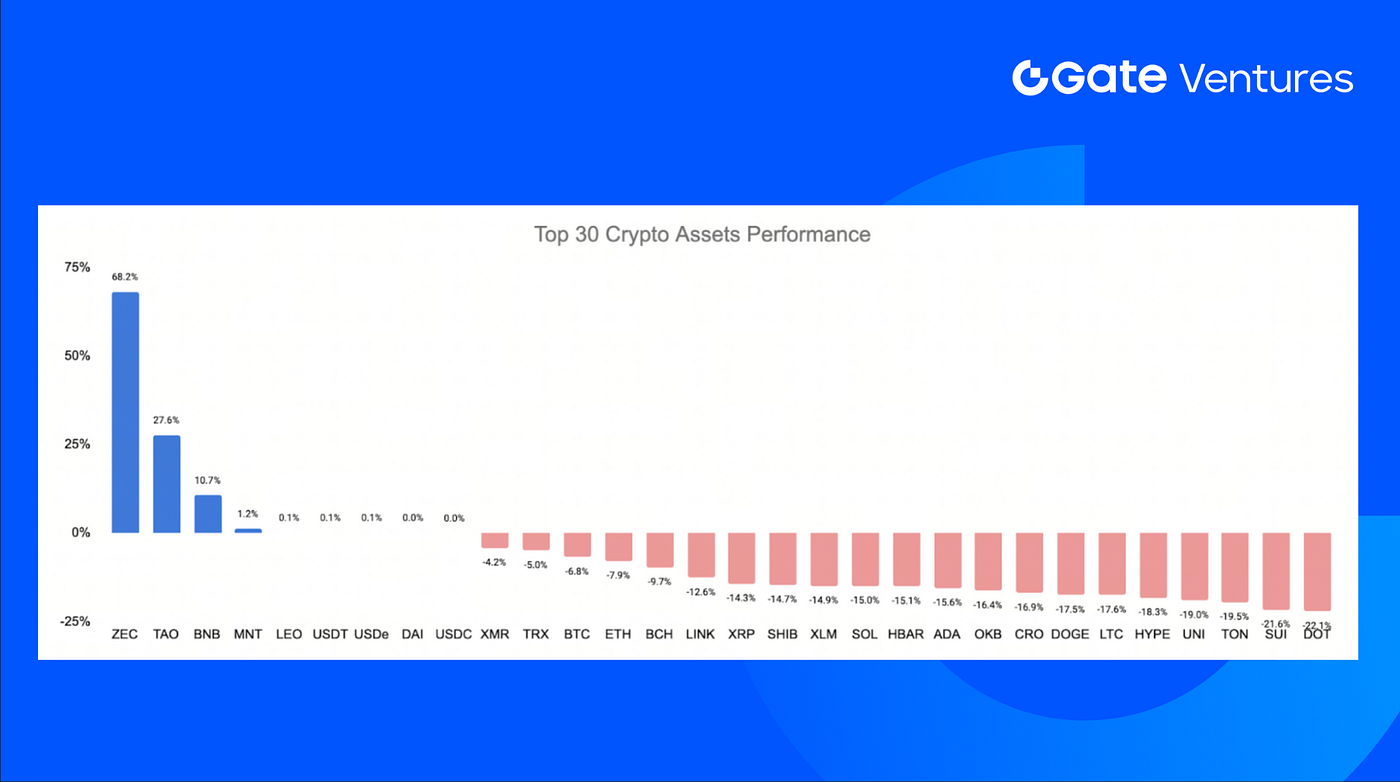

3. Hiệu suất 30 tài sản Crypto hàng đầu

Nguồn: Coinmarketcap và Gate Ventures, ngày 29 tháng 09 năm 2025

30 tài sản crypto hàng đầu giảm trung bình 15% tuần này, ngoại trừ một số trường hợp như Zcash (ZEC), Bittensor (TAO) và BNB.

Zcash nổi bật nhất, tăng 68,2% tuần qua. Đà tăng đến từ “hiệu ứng Zashi” trong cộng đồng phương Tây — nhờ ví Zashi ra mắt và được sử dụng rộng rãi, cho phép hoán đổi bảo mật và giao dịch chuỗi chéo. Lượng sử dụng tăng đẩy tỷ lệ pool shielded lên 27% tổng cung ZEC, tạo ra hơn 40 triệu USD giao dịch hoán đổi từ cuối tháng 08.

Bittensor (TAO) tăng 27,6% tuần này, sau khi Grayscale nộp Form 10 lên SEC cho Grayscale Bittensor Trust. Hồ sơ này là bước quan trọng giúp TAO tiếp cận nhà đầu tư tổ chức, mở đường cho dòng tiền lớn và mở rộng thị trường Bittensor. (8)

BNB tăng 10,7% tuần này, hệ sinh thái duy trì động lực mạnh khi thị trường phục hồi. Meme coin chủ đề Trung Quốc chiếm ưu thế về khối lượng giao dịch on-chain, nhiều mã mới vừa được niêm yết trên Binance Alpha, thúc đẩy hiệu ứng tài sản và tăng sự quan tâm đến hệ sinh thái BNB.

4. Token mới ra mắt

Meteora (MET) là giao thức hạ tầng thanh khoản DeFi trên Solana, cung cấp các bể thanh khoản động (DLMM, DAMM v2, v.v.), tối ưu hiệu quả vốn và tích hợp hầm lưu trữ.

Token MET ra mắt với tỷ lệ lưu hành ban đầu ~48%, giao dịch qua các sàn lớn (Binance, Bybit pre-market, Hyperliquid Futures,...). Hợp đồng không kỳ hạn Hyperliquid giao dịch quanh 1,61 USD, định giá FDV 1,6 tỷ USD với tổng cung 1 tỷ token. Mức FDV này vượt Raydium (~1,13 tỷ USD). (9)

Monad (MON) là blockchain Layer-1 hiệu suất cao, tương thích EVM, kết hợp quy mô, tương thích và hiệu quả vận hành.

Token MON hiện giao dịch trên Hyperliquid Futures và hợp đồng tương lai trước giờ mở cửa của OKX & Binance, quanh 0,087 USD, tức định giá FDV 8,7 tỷ USD dựa trên tổng cung 100 tỷ token. (10)

Các Điểm Nổi Bật Chính của Crypto

1. Antalpha dẫn đầu vòng gọi vốn 150 triệu USD cho Aurelion để xây dựng kho bạc Tether Gold đầu tiên.

Antalpha dẫn đầu phát hành riêng lẻ 100 triệu USD và khoản vay 50 triệu USD để thành lập Aurelion Treasury, kho bạc doanh nghiệp đầu tiên niêm yết Nasdaq được bảo đảm hoàn toàn bằng Tether Gold (XAUT). Thương vụ giúp Antalpha trở thành cổ đông kiểm soát với 32,4% vốn và 73,1% quyền biểu quyết, cùng các đối tác TG Commodities (Tether) và Kiara Capital. XAUT được bảo đảm bằng vàng tiêu chuẩn LBMA lưu trữ tại Thụy Sĩ, dự trữ hiện vượt 7 tấn. Động thái này phản ánh nhu cầu tổ chức với vàng token hóa tăng mạnh giữa giá kỷ lục và chiến lược “vàng số hóa” rộng hơn. (11)

2. Jupiter hợp tác Ethena phát hành stablecoin JupUSD trên Solana.

Jupiter, nền tảng tổng hợp DEX hàng đầu Solana, sẽ phát hành JupUSD — stablecoin gốc xây dựng cùng Ethena Labs, dự kiến giữa quý IV/2025. Token được thế chấp hoàn toàn bởi USDtb, đô la do Ethena Treasury bảo đảm — và sẽ bổ sung USDe để tăng lợi suất. JupUSD tích hợp xuyên suốt các sản phẩm hợp đồng không kỳ hạn, bể cho vay, cặp giao dịch trên Jupiter, dần thay thế ~750 triệu USD stablecoin trên nền tảng. Đối tác tận dụng giải pháp stablecoin-as-a-service của Ethena, khẳng định xu hướng stablecoin thương hiệu, sinh lợi nhuận ở các hệ lớn. (12)

3. Galaxy huy động 460 triệu USD chuyển đổi từ khai thác sang hạ tầng AI.

Galaxy Digital huy động 460 triệu USD từ nhà quản lý tài sản hàng đầu toàn cầu để chuyển đổi cơ sở đào bitcoin tại Texas, Helios, thành trung tâm dữ liệu AI quy mô lớn vận hành CoreWeave. Thỏa thuận gồm 9 triệu cổ phiếu mới giá 36 USD/cổ phiếu và 3,8 triệu cổ phiếu từ lãnh đạo. Giai đoạn đầu Helios dự kiến triển khai nửa đầu năm 2026, được hỗ trợ bởi khoản tài trợ dự án 1,4 tỷ USD và hợp đồng thuê 15 năm, dự kiến tạo doanh thu hơn 1 tỷ USD/năm, đánh dấu bước chuyển Galaxy từ khai thác sang AI. (13)

Các Thương Vụ Đầu Tư Tiêu Biểu

1. Crunch Lab gọi vốn 5 triệu USD đồng dẫn dắt bởi Galaxy Digital và Road Capital để xây dựng lớp trí tuệ AI phi tập trung.

Crunch Lab, đơn vị đóng góp cốt lõi cho CrunchDAO, gọi vốn 5 triệu USD trong vòng chiến lược do Galaxy Digital và Road Capital đồng dẫn dắt, cùng VanEck và Multicoin tham gia, nâng tổng vốn lên 10 triệu USD. Mạng lưới phi tập trung hơn 10.000 kỹ sư ML và 1.200 tiến sĩ giúp ADIA Lab, Viện Broad MIT và các ngân hàng toàn cầu tăng độ chính xác đo lường. Mô hình biến bài toán doanh nghiệp thành thử thách mã hóa, tạo “lớp trí tuệ” cho AI phi tập trung, được nhà đầu tư xem là hạ tầng trọng yếu Web3. (14)

2. Coinflow gọi vốn 25 triệu USD Series A mở rộng thanh toán toàn cầu bằng stablecoin

Coinflow, nền tảng thanh toán stablecoin có trụ sở tại Chicago, gọi vốn 25 triệu USD Series A do Pantera Capital dẫn đầu, cùng CMT Digital, Coinbase Ventures, The Fintech Fund, Jump Capital và Reciprocal Ventures tham gia. Công ty tăng trưởng doanh thu 23 lần kể từ năm 2024, hiện hoạt động tại hơn 170 quốc gia, xử lý khối lượng hàng năm hàng tỷ USD. Kết hợp stablecoin, AI chống gian lận và xác nhận blockchain, Coinflow nhắm đến thị trường xuyên biên giới 194 nghìn tỷ USD, định vị mình là hạ tầng thanh toán toàn cầu thế hệ mới. (15)

3. Meanwhile gọi vốn 82 triệu USD mở rộng bảo hiểm nhân thọ bằng Bitcoin

Meanwhile, công ty bảo hiểm nhân thọ Bitcoin được cấp phép đầu tiên, gọi vốn 82 triệu USD đồng dẫn dắt bởi Bain Capital Crypto và Haun Ventures cùng Pantera Capital, Apollo, Northwestern Mutual Future Ventures và Stillmark tham gia. Quản lý bởi Cơ quan Tiền tệ Bermuda, công ty cung cấp sản phẩm bảo hiểm nhân thọ, niên kim và tiết kiệm dựa trên BTC nhằm phòng ngừa lạm phát và rủi ro tiền tệ. Quản lý tài sản Bitcoin tăng 200% năm nay giúp Meanwhile trở thành cầu nối tổ chức cho sản phẩm tiết kiệm và hưu trí BTC dài hạn. (16)

Chỉ số Thị trường Đầu tư

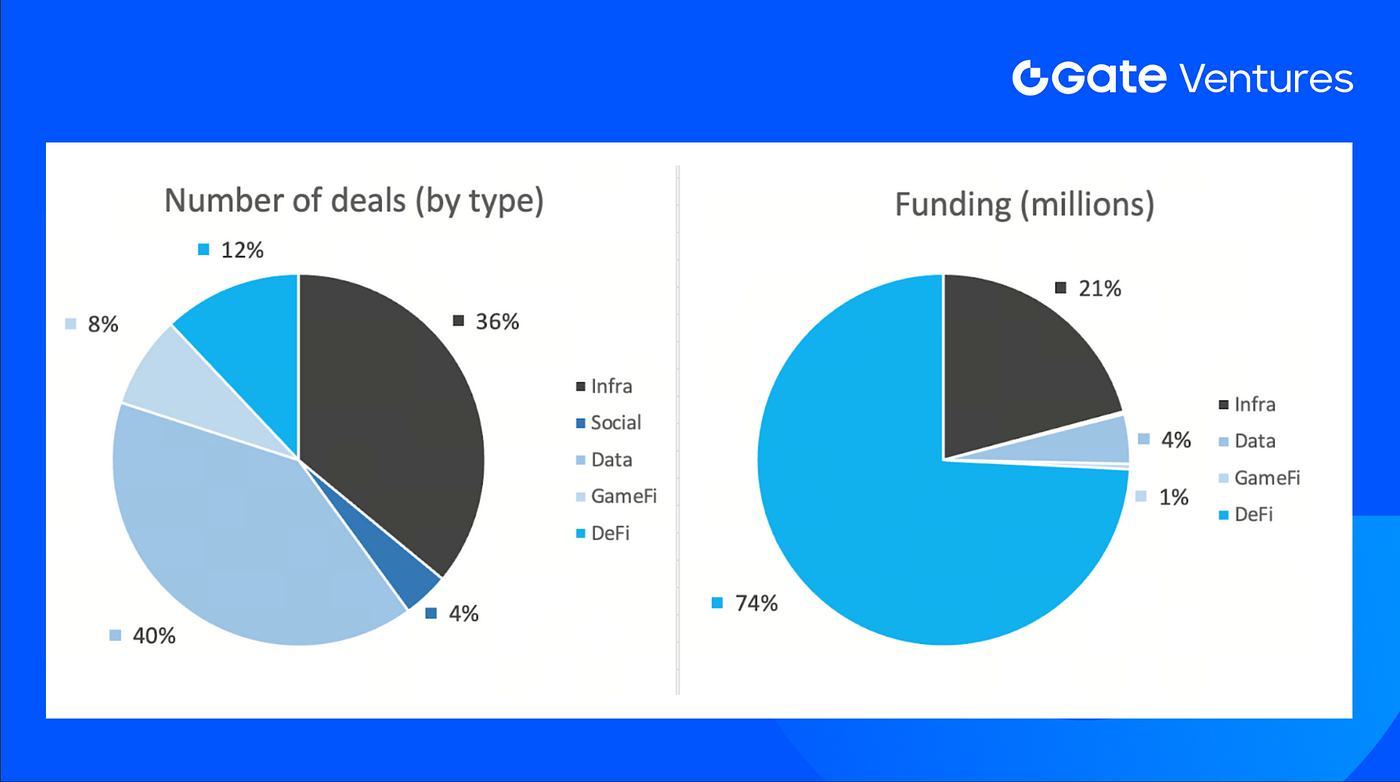

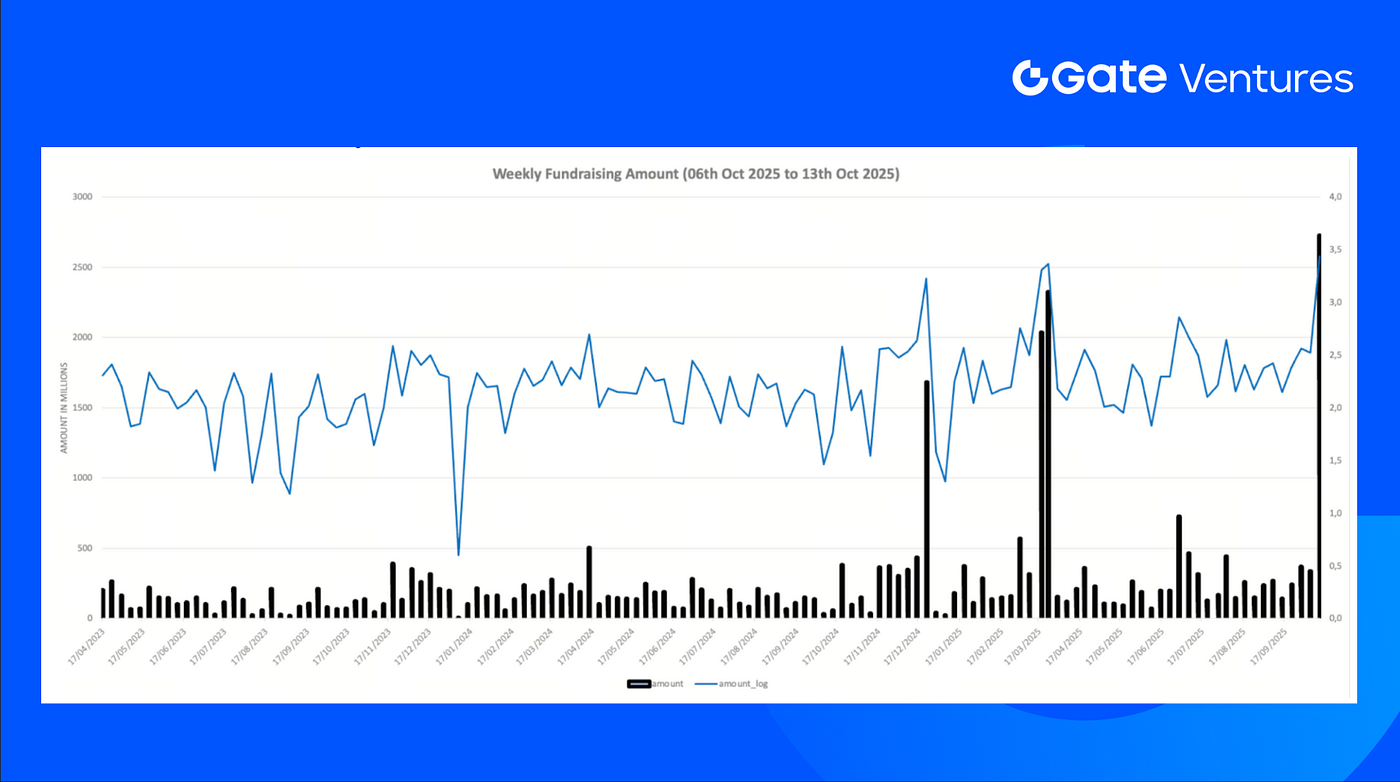

Tuần trước có 25 thương vụ hoàn tất, lĩnh vực Data có 10 thương vụ, chiếm 38% mỗi lĩnh vực/tổng số thương vụ. Infra có 9 (36%), Social có 1 (4%), Gamefi có 2 (8%), DeFi có 3 (38%) thương vụ.

Tóm tắt thương vụ đầu tư tuần, nguồn: Cryptorank và Gate Ventures, ngày 13 tháng 10 năm 2025

Tổng số vốn công bố huy động tuần trước là 2.724 triệu USD, 20% thương vụ (5/25) chưa công bố số tiền gọi vốn. Lĩnh vực DeFi dẫn đầu với 2.022 triệu USD. Các thương vụ lớn nhất: PolyMarket 2 tỷ USD, Kalshi 300 triệu USD.

Tóm tắt thương vụ đầu tư tuần, nguồn: Cryptorank và Gate Ventures, ngày 13 tháng 10 năm 2025

Tổng số vốn huy động tuần thứ hai tháng 10/2025 tăng lên 2.724 triệu USD, tăng +713% so với tuần trước. Số vốn huy động tuần trước tăng +4.597% so với cùng kỳ năm trước.

Về Gate Ventures

Gate Ventures, nhánh đầu tư mạo hiểm của Gate.com, tập trung vào các khoản đầu tư vào hạ tầng phi tập trung, phần mềm trung gian và ứng dụng sẽ tái định hình thế giới trong kỷ nguyên Web3. Hợp tác cùng các đơn vị dẫn đầu ngành toàn cầu, Gate Ventures hỗ trợ các đội nhóm và startup tiềm năng có ý tưởng và năng lực cần thiết để tái định nghĩa tương tác xã hội và tài chính.

Website | Twitter | Medium | LinkedIn

Nội dung này không phải là lời mời, kêu gọi hay khuyến nghị đầu tư. Bạn nên tham khảo tư vấn chuyên gia độc lập trước khi quyết định đầu tư. Gate Ventures có thể hạn chế hoặc cấm sử dụng toàn bộ hoặc một phần dịch vụ tại các khu vực bị hạn chế. Thông tin chi tiết, vui lòng đọc thỏa thuận người dùng áp dụng.

Tham khảo:

- S&P Global Weekly Ahead Economic Data, https://www.spglobal.com/marketintelligence/en/mi/research-analysis/week-ahead-economic-preview-week-of-13-october-2025.html

- TradingView về tỷ lệ lạm phát Mỹ 5 năm qua, https://www.tradingview.com/symbols/ECONOMICS-USIRYY/?timeframe=60M

- TradingView về chỉ số DXY, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US Treasury Security Issuance, https://www.sifma.org/resources/research/statistics/us-treasury-securities-statistics/

- TradingView về giá vàng, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- Chỉ số Fear & Greed BTC, https://alternative.me/crypto/fear-and-greed-index/

- Grayscale nộp Form 10 cho Bittensor Trust, https://x.com/Grayscale/status/1976761631263858812

- MET Hyperliquid Futures, https://app.hyperliquid.xyz/trade/MET

- MON Hyperliquid Futures, https://app.hyperliquid.xyz/trade/MON

- Antalpha dẫn đầu vòng gọi vốn 150 triệu USD cho Aurelion xây dựng kho bạc Tether Gold, https://www.theblock.co/post/374161/antalpha-150-million-usd-aurelion-financing-tether-gold-treasury

- Jupiter hợp tác Ethena phát hành stablecoin JupUSD trên Solana, https://cointelegraph.com/news/jupiter-ethena-labs-new-solana-stablecoin

- Galaxy huy động 460 triệu USD chuyển đổi từ khai thác sang hạ tầng AI, https://www.theblock.co/post/374243/galaxy-raises-460-million-push-transform-texas-bitcoin-site-ai-data-hub

- Crunch Lab gọi vốn 5 triệu USD do Galaxy Ventures và Road Capital đồng dẫn dắt xây dựng lớp trí tuệ AI phi tập trung, https://crunchdao.com/crunch-lab-raises-5m-to-build-the-intelligence-layer-for-decentralized-ai

- Coinflow gọi vốn 25 triệu USD Series A mở rộng thanh toán toàn cầu bằng stablecoin, https://www.businesswire.com/news/home/20251006771358/en/Coinflow-Closes-%2425M-Series-A-Led-by-Pantera-Capital-To-Power-Billions-in-Global-Payment-Volume

- Meanwhile gọi vốn 82 triệu USD mở rộng bảo hiểm nhân thọ Bitcoin, https://www.businesswire.com/news/home/20251007203460/en/Meanwhile-the-First-Regulated-Bitcoin-Life-Insurer-Raises-%2482M-to-Meet-Strong-Demand-for-Inflation-Proof-Savings-and-Retirement-Products

Mời người khác bỏ phiếu

Nội dung

Bài viết liên quan

Báo cáo tổng hợp tuần về thị trường tiền mã hóa của Gate Ventures (29 tháng 09 năm 2025)

Bản tổng hợp thị trường tiền mã hóa hàng tuần của Gate Ventures (18 tháng 08 năm 2025)

Bản tin tổng hợp thị trường tiền mã hóa hàng tuần của Gate Ventures (15 tháng 09 năm 2025)

Gate Ventures cam kết 20 triệu USD nhằm hỗ trợ BNB Incubation Alliance BIA

Bản tin tổng hợp thị trường tiền điện tử hàng tuần của Gate Ventures (08 tháng 09 năm 2025)