Sự Thật Về Market Maker: Thao Túng Giá, Thanh Khoản và Cách Nhà Đầu Tư Cá Nhân Bị "Thu Hoạch"

Đợt giảm giá đột ngột vừa qua đã khiến nhiều nhà giao dịch cho rằng các nhà tạo lập thị trường trên Binance gặp sự cố—ngay cả PAX Gold ($PAXG), đồng tiền được đảm bảo bằng vàng, cũng ghi nhận những biến động giá bất thường tương tự.

Tại sao nhà đầu tư cá nhân thường phàn nàn rằng giá lại giảm ngay sau khi họ mua, rồi tăng ngay khi họ vừa bán?

Vậy, vai trò của nhà tạo lập thị trường là gì và cơ chế vận hành của họ ra sao?

1. Hoàn trả phí giao dịch

2. Đặt lệnh hai chiều: Bằng cách thực hiện đồng thời các lệnh mua và bán, nhà tạo lập thị trường thu lợi nhuận nhỏ từ chênh lệch giá. Những khoản lợi nhuận đều đặn này đến từ việc tận dụng thanh khoản cùng sự chênh lệch về thời gian và thông tin.

3. Khám phá giá: Hỗ trợ xác định mức giá hiệu quả và cung cấp thanh khoản thiết yếu cho thị trường

4. Giao dịch tự doanh: Quản lý sổ lệnh, đôi khi phối hợp với các sự kiện tin tức để phân bổ thanh khoản cho nhà đầu tư nhỏ lẻ

Thuật ngữ “nhà tạo lập thị trường” dùng để chỉ tổ chức tạo ra thị trường ở nơi chưa từng tồn tại trước đó.

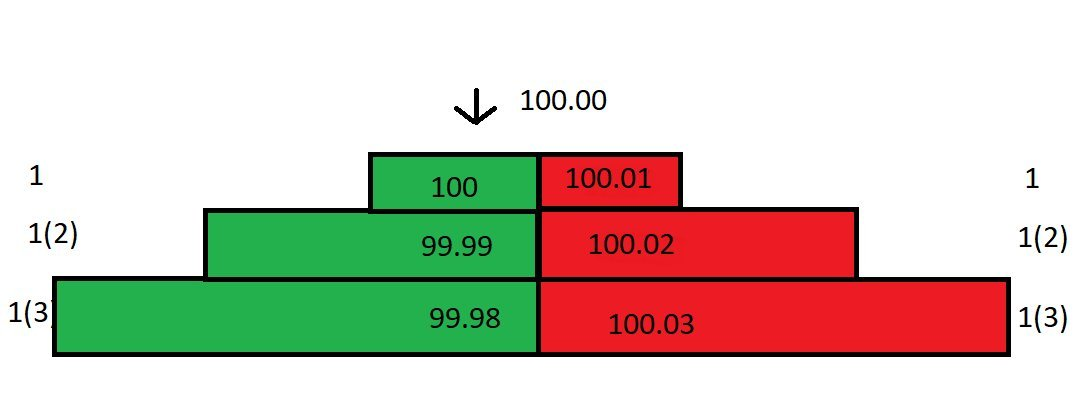

Giả sử bạn là nhà tạo lập thị trường cho một dự án. Sổ lệnh sẽ được cấu trúc như sau:

Giả định không có nhà đầu tư nào khác đặt lệnh giới hạn, bạn là nhà cung cấp thanh khoản duy nhất—tức là nhà tạo lập thị trường duy nhất. Bước giá tối thiểu là 0,01. Lệnh thị trường (Taker) chịu phí 0,025%; lệnh giới hạn (Maker) được hoàn trả 0,01%.

Với vai trò nhà tạo lập thị trường, bạn sẽ đặt các lệnh giới hạn. Mỗi lệnh thị trường khớp với giá bạn đưa ra sẽ giúp bạn nhận về khoản hoàn trả 0,01%.

Khoảng cách giữa giá mua/bán tốt nhất (BBO) chính là mức chênh lệch giá. Hiện tại, chênh lệch trên sổ lệnh là 0,01.

Giả sử xuất hiện một lệnh bán thị trường và khớp với giá mua tốt nhất của bạn ở mức 100. Bạn trả 100, nhưng người bán chỉ nhận được 99,975 do bị trừ phí giao dịch 0,025%. Bạn nhận về khoản hoàn trả 0,01%, nên chi phí thực nhận là 99,99.

Khi giá mua tốt nhất bị khớp, chênh lệch trên sổ lệnh tăng lên 0,02. Giá giao dịch gần nhất vẫn là 100:

Nếu có lệnh mua mới, nó sẽ khớp với giá bán tốt nhất của bạn ở mức 100,01. Trước đó bạn đã mua ở giá 99,99 và nay bán ra ở 100,01, thu về 0,02, cộng với khoản hoàn trả, tổng lợi nhuận vòng lệnh đạt khoảng 0,03.

Dù chênh lệch giữa giá mua tốt nhất (100) và giá bán tốt nhất (100,01) chỉ là 0,01, lợi nhuận thực tế bạn nhận được lại là 0,03!

Nếu các lệnh thị trường tiếp tục khớp với lệnh giới hạn của bạn, bạn sẽ thu về 0,03 mỗi giao dịch. Theo thời gian, các khoản lợi nhuận nhỏ này sẽ cộng dồn nhanh chóng.

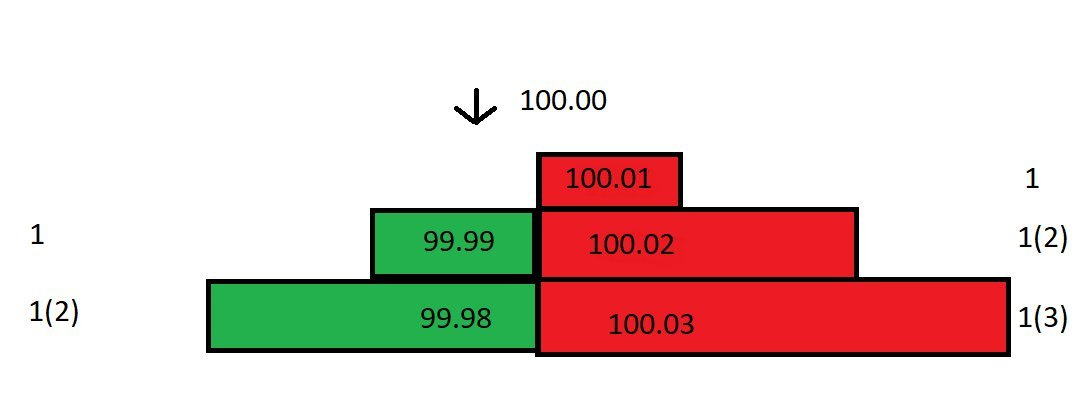

Tuy nhiên, thị trường hiếm khi diễn biến đúng như dự tính. Sau khi bạn mua ở 99,99, giá giao ngay rớt từ 100 xuống 99,80. Bạn lập tức rút các lệnh mua ở 99,99 và 99,98 để tránh bị đánh xuống giá.

Bây giờ giá ở mức 99,80, còn giá bán tốt nhất của bạn vẫn là 100,01, người mua sẽ thấy giá bán quá cao. Nếu bạn giảm giá bán xuống 99,81, bạn sẽ lỗ 0,17.

Với vị thế là nhà tạo lập thị trường duy nhất, bạn có thể chủ động điều chỉnh sổ lệnh để giảm thiểu thua lỗ.

Bạn tính toán mức giá bán hòa vốn. Vì đã mua ở 99,99, để hòa vốn, giá bán tốt nhất nên là 99,98 (kèm khoản hoàn trả, số tiền thực nhận sẽ là 99,99—không lãi cũng không lỗ).

Bạn cập nhật lại sổ lệnh, đặt giá mua ở 99,80 và 99,79, giá bán ở 99,98:

Dù chênh lệch giá hiện nay đã lớn, bạn vẫn có thể chọn không giảm giá bán. Lý tưởng nhất là có người mua chấp nhận mức 99,98 của bạn. Nếu không, các lệnh mua thấp hơn ở 99,80 có thể thu hút các lệnh thị trường.

Lúc này, một lệnh mua thị trường khớp với giá mua tốt nhất của bạn. Bạn nắm giữ hai hợp đồng, giá mua bình quân là (99,79+99,99)/2 = 99,89. Mức giá thấp hơn này đã phản ánh khoản hoàn trả 0,01% cho giao dịch gần nhất của bạn.

Giá mua bình quân đã giảm xuống 99,89. Bạn giảm giá bán tốt nhất từ 99,98 xuống 99,89, chênh lệch bị thu hẹp lại một nửa. Lặp lại quá trình này giúp bạn giảm giá mua bình quân và thu hẹp chênh lệch.

Trong ví dụ này, giá chỉ biến động 0,2%. Nhưng nếu giá bất ngờ tăng/giảm 5%, 10% hoặc hơn, ngay cả những chiến thuật này cũng khó giúp bạn tránh lỗ do chênh lệch giá bị mở rộng!

Vì thế, nhà tạo lập thị trường cần phân tích hai yếu tố:

Giá biến động mạnh như thế nào trong các khung thời gian khác nhau?

Khối lượng giao dịch của thị trường ra sao?

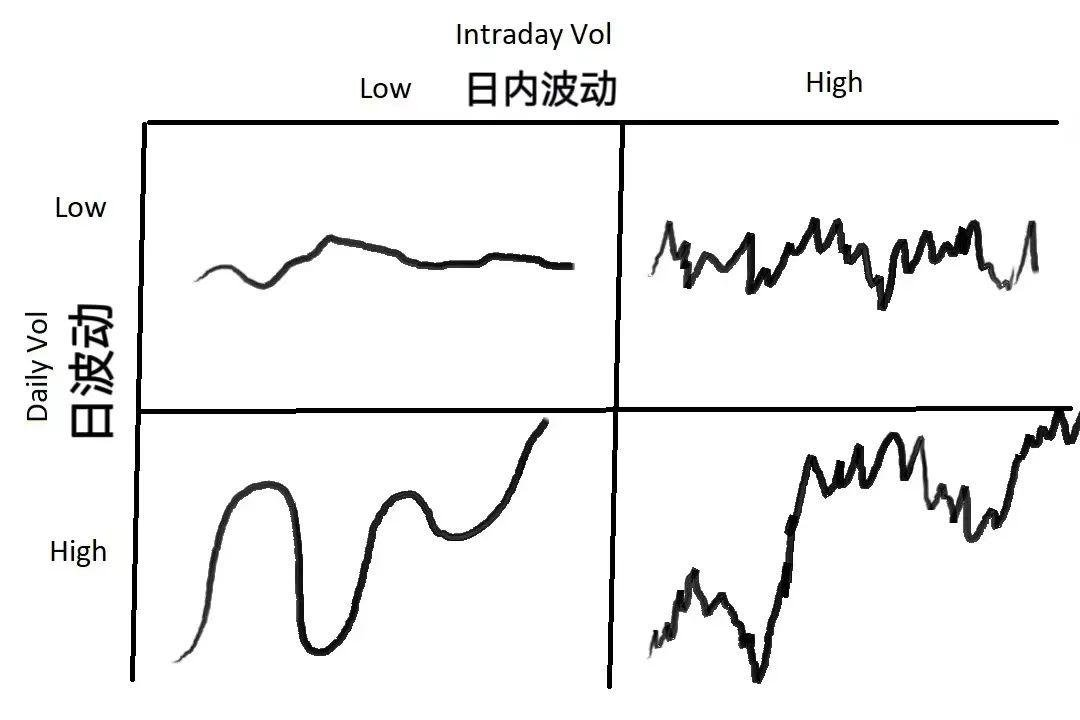

Biến động giá (volatility) là mức độ giá lệch khỏi bình quân, thay đổi tùy theo khung thời gian. Một sản phẩm có thể biến động lớn trên biểu đồ một phút nhưng lại ổn định trên biểu đồ ngày. Khối lượng phản ánh thanh khoản, ảnh hưởng đến cả chênh lệch giá và tỷ lệ khớp lệnh.

Biểu đồ trên minh họa bốn kiểu biến động giá. Nhà tạo lập thị trường buộc phải điều chỉnh chiến lược phù hợp:

Nếu biến động toàn thị trường thấp—cả trong ngày và theo ngày—hãy chọn chênh lệch giá hẹp để tối đa hóa khối lượng giao dịch.

Nếu biến động theo ngày thấp nhưng biến động trong ngày cao (dao động lớn nhưng không thay đổi tổng thể), hãy mở rộng chênh lệch giá và tăng quy mô lệnh. Nếu giá biến động ngược chiều, hãy bình quân giá để giảm lỗ.

Nếu biến động theo ngày cao nhưng biến động trong ngày thấp (thị trường có xu hướng rõ rệt), hãy sử dụng chênh lệch giá nhỏ và chặt.

Nếu cả hai biến động đều cao, nên mở rộng chênh lệch giá và giảm quy mô lệnh. Đây là trường hợp rủi ro nhất, thường khiến các nhà tạo lập thị trường khác rút lui—nhưng rủi ro cũng đồng nghĩa với cơ hội. Thông thường, nhà tạo lập thị trường thu lợi nhuận ổn định, song khi thị trường biến động mạnh, một phía sổ lệnh có thể bị quét sạch, gây thua lỗ bắt buộc.

Hoạt động tạo lập thị trường gồm hai bước quan trọng: xác định giá hợp lý và đặt chênh lệch giá.

Trước tiên, xác định giá hợp lý—mức giá mà bạn đặt lệnh. Đây là yếu tố quyết định: nếu xác định sai, bạn có thể bị kẹt hàng và buộc phải bán tháo chịu lỗ.

Một phương pháp xác định giá là tham khảo các thị trường khác. Ví dụ, khi giao dịch USD/JPY tại London, bạn có thể xem giá ở New York. Tuy nhiên, nếu thị trường tham chiếu biến động bất thường, phương pháp này sẽ trở nên thiếu đáng tin cậy.

Một phương pháp khác là sử dụng giá giữa: (giá mua tốt nhất + giá bán tốt nhất) / 2. Đặt lệnh quanh giá giữa vừa đơn giản vừa hiệu quả, phản ánh sự đồng thuận chung của thị trường. “Bám quanh giá giữa, thị trường thường đúng.”

Còn nhiều phương pháp xác định giá khác—mô hình thuật toán, độ sâu thị trường, v.v.—nhưng nằm ngoài phạm vi bài viết này.

Yếu tố thứ hai là chênh lệch giá. Để đặt mức chênh lệch phù hợp, cần cân nhắc khối lượng giao dịch trung bình, mức phân tán, kích thước và độ biến động của các lệnh thị trường, số lượng lệnh giới hạn gần giá hợp lý, biến động ngắn hạn và mức phân tán của nó, phí giao dịch và hoàn trả, cùng các yếu tố phụ như tốc độ API và tốc độ quản lý lệnh.

Trong các khung thời gian siêu ngắn, lợi nhuận kỳ vọng từ hoạt động tạo lập thị trường thực tế là âm. Mỗi lệnh thị trường đều nhằm mục tiêu khớp ở mức giá tốt hơn—trừ trường hợp lệnh đóng vị thế bắt buộc. Các bên tham gia đều muốn tận dụng thanh khoản bạn cung cấp để kiếm lời.

Giả sử bạn là nhà tạo lập thị trường: bạn sẽ đặt lệnh ở đâu?

Để tối đa hóa chênh lệch giá mà vẫn đảm bảo khả năng khớp lệnh, hãy đặt lệnh ở đầu sổ lệnh—giá mua và bán tốt nhất. Khi giá thay đổi, lệnh mua tốt nhất của bạn sẽ được khớp ngay lập tức. Tuy nhiên, biến động giá thường xuyên có thể gây bất lợi—nếu vừa mua vào, giá thay đổi ngay, lệnh bán tốt nhất của bạn có thể không được khớp.

Ở thị trường có thanh khoản thấp với biến động giá nhỏ, việc đặt lệnh ở giá mua/bán tốt nhất sẽ an toàn hơn, nhưng cũng dẫn đến cạnh tranh—nhà tạo lập thị trường khác có thể thu hẹp chênh lệch, khiến lợi nhuận về 0.

Hãy xét việc xác định chênh lệch giá dựa trên toán học, bắt đầu từ biến động giá. Bạn cần biết độ biến động giá và khối lượng quanh giá bình quân trong các chu kỳ ngắn. Giả định giá di chuyển theo phân phối chuẩn, dù thực tế có thể khác.

Giả sử bạn lấy mẫu mỗi giây trong cửa sổ 60 giây. Giá giữa hiện tại có bình quân trùng với bình quân của 60 giây trước (bình quân không đổi), và độ lệch chuẩn là 0,04. Theo phân phối chuẩn, 68% giá nằm trong một độ lệch chuẩn ($-0,04 đến +$0,04), và 99,7% nằm trong ba độ lệch chuẩn ($-0,12 đến +$0,12).

Minh họa thêm: Nếu bạn đặt chênh lệch giá là 0,08 (0,04 mỗi phía so với giá giữa), 68% thời gian giá nằm trong một độ lệch chuẩn. Trong 32% còn lại, biến động giá vượt ra ngoài phạm vi này. Do đó, lợi nhuận kỳ vọng mỗi đơn vị thời gian vào khoảng 32% * $0,04 = $0,0128.

Ví dụ khác: Nếu bạn đặt chênh lệch giá là 0,06 (0,03 mỗi phía so với giá giữa), tức là 0,75 độ lệch chuẩn. Xác suất giá biến động vượt quá 0,75 độ lệch chuẩn là 45%, nên lợi nhuận kỳ vọng mỗi đơn vị thời gian là 45% * 0,03 = $0,0135. Nếu bạn đặt chênh lệch giá là 0,04 (0,02 mỗi phía so với giá giữa), tức là 0,5 độ lệch chuẩn, với xác suất vượt là 61%, lợi nhuận kỳ vọng mỗi đơn vị thời gian là 61% * 0,02 = $0,0122.

Như vậy, đặt chênh lệch giá ở 0,75 độ lệch chuẩn (0,06) sẽ cho lợi nhuận kỳ vọng cao nhất: $0,0135. So sánh các mức 1, 0,75 và 0,5 độ lệch chuẩn, mức 0,75 mang lại hiệu quả tối ưu. Mô phỏng trên Excel cũng xác nhận điều này, cho thấy hàm lợi nhuận có dạng lồi và đạt đỉnh gần 0,75 độ lệch chuẩn.

Giả định ở đây là biến động giá tuân theo phân phối chuẩn với bình quân bằng 0—tức lợi nhuận bình quân của thị trường bằng 0. Thực tế, giá trị bình quân có thể thay đổi. Khi nắm giữ hàng, bạn không chỉ đối mặt với nguy cơ lỗ mà lợi nhuận kỳ vọng cũng giảm đi.

Tóm lại, kết quả kỳ vọng của nhà tạo lập thị trường gồm hai thành tố: xác suất lệnh được khớp (ví dụ, đặt ở một độ lệch chuẩn sẽ có 32% khả năng khớp), và xác suất lệnh không được khớp (ví dụ, đặt ở một độ lệch chuẩn thì 68% thời gian giá nằm trong chênh lệch).

Khi lệnh không được khớp, giá bình quân có thể thay đổi. Nhà tạo lập thị trường cần quản lý “chi phí tồn kho”—giống như một khoản vay có lãi suất. Theo thời gian, biến động và “lãi suất” này sẽ tăng. Bạn có thể sử dụng biến động giá trung bình theo các khung thời gian để xây dựng chiến lược hồi quy về bình quân và giới hạn chi phí nắm giữ.

Tuyên bố:

- Bài viết này được đăng lại từ [DtDt666]. Quyền tác giả thuộc về tác giả gốc [DtDt666]. Nếu có thắc mắc về việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn để được xử lý theo quy trình.

- Lưu ý: Quan điểm và ý kiến trình bày trong bài viết hoàn toàn thuộc về tác giả, không phải là lời khuyên đầu tư.

- Các phiên bản ngôn ngữ khác do đội ngũ Gate Learn dịch. Trừ khi dẫn chiếu rõ ràng tới Gate, bài dịch không được phép sao chép, phân phối hoặc đạo văn.

Mời người khác bỏ phiếu

Bài viết liên quan

Tronscan là gì và Bạn có thể sử dụng nó như thế nào vào năm 2025?

Coti là gì? Tất cả những gì bạn cần biết về COTI

Stablecoin là gì?

Mọi thứ bạn cần biết về Blockchain

HODL là gì