机器经济的崛起:Web3 如何推动机器人从工具走向自治系统

简介

近年来,机器人行业迎来了技术与商业范式的双重转折点。过去的机器人更多被视为“工具”,依赖企业后台调度、无法自主协作、也不具备经济行为能力。但随着 AI Agent、链上支付(x402)、Machine Economy 等新技术的融合,机器人生态正在从单一维度的硬件竞争,演化为由“身体—智能—支付—组织”组成的多层复杂系统。

更值得关注的是,全球资本市场也在对这一趋势迅速定价。摩根士丹利预测,到 2050 年,人形机器人市场规模可能高达 5 万亿美元,并进一步带动供应链、运维、服务等周边产业的增长。同年,投入使用的人形机器人有望突破 10 亿台。这意味着机器人将从工业设备,真正迈向“规模化社会参与者”。(1)

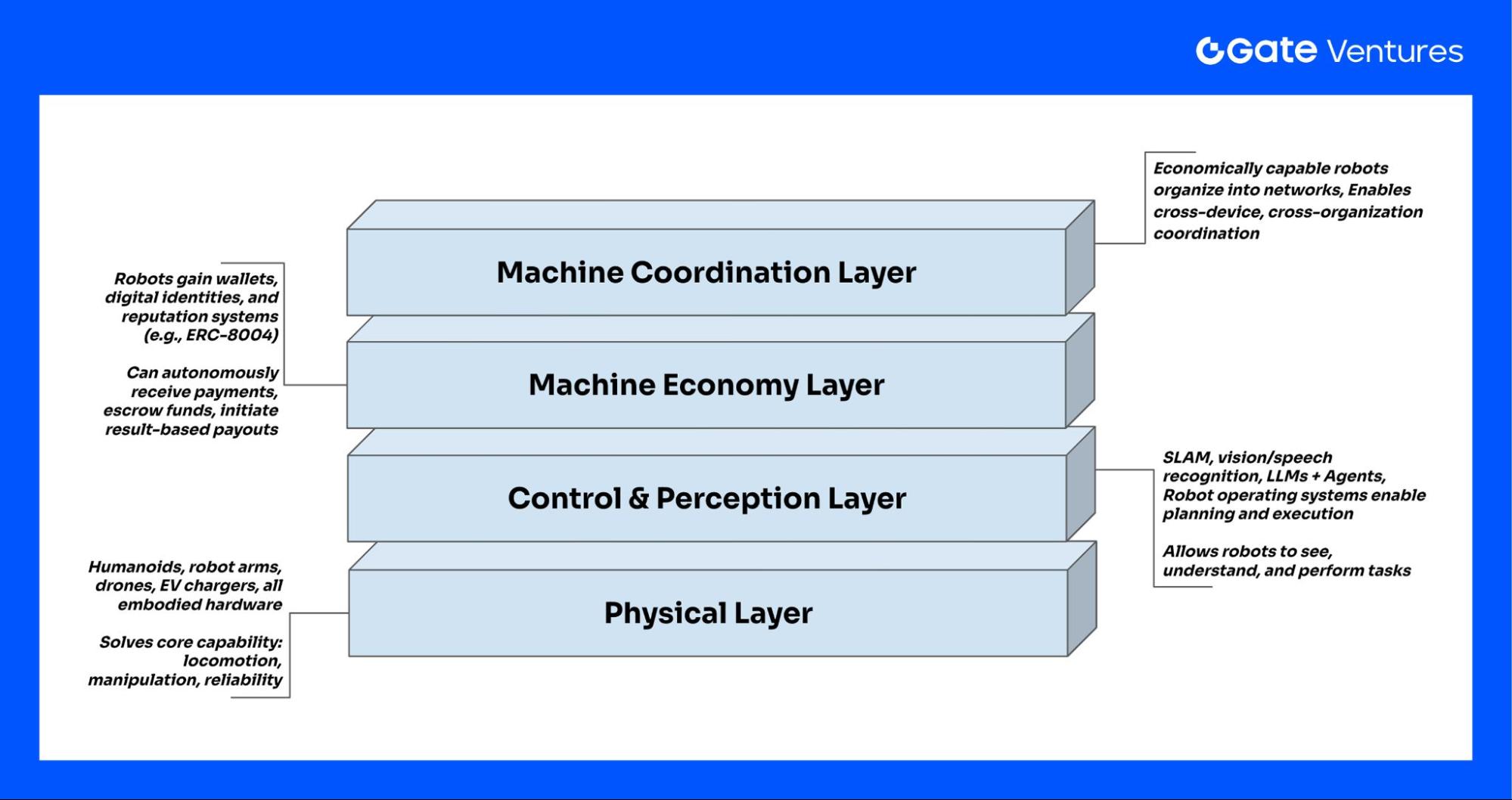

为了理解机器人行业未来的发展方向,我们可以将整个生态理解为四个清晰的层次结构:

Source: Gate Ventures

第一层是物理基座(Physical Layer):包括 humanoid、机械臂、无人机、EV 充电桩等所有具身载体。它们解决的是基础行动与作业能力问题,例如行走、抓取、机械可靠性与成本。然而,这一层的机器依旧是“无经济行为能力”的,即无法自主完成收费、支付或服务采购等行为。

第二层是控制与感知层(Control & Perception Layer):涵盖传统机器人控制论、SLAM、感知系统、语音视觉识别,到如今的 LLM+Agent,以及越来越多具备抽象规划能力的机器人操作系统(如 ROS、OpenMind OS)。这一层让机器“听得懂、看得见、能执行任务”,但支付、合同、身份等经济活动依然必须由人类在后台处理。

第三层是经济结算层(Machine Economy Layer):真正的变革从这里开始。机器开始拥有钱包、数字身份、信誉体系(如 ERC-8004),并通过 x402、链上结算、Onchain Callback 等机制直接为算力、数据、能源、路权付费;同时也能因执行任务而自主收款、托管资金、发起结果导向支付(result-based pay)。这一层让机器人从“企业资产”跃迁为“经济主体”,具备参与市场的能力。

第四层是协调与治理层(Machine Coordination Layer):当大量机器人具备自主支付与身份后,它们便能够进一步组织成机队与网络—无人机集群、清洁机器人网络、EV 能源网等。它们能够自动调价、排班、竞价任务、共享收益,甚至以 DAO 的形式形成自治经济体。

通过以上四层结构,我们可以看到:

未来的机器人生态,不再只是硬件革命,而是“物理 + 智能 + 金融 + 组织”的系统性重塑。

这不仅重新定义了机器的能力边界,也重新定义了价值捕获的方式。无论是机器人公司、AI 开发者、基础设施供应商,还是加密原生的支付与身份协议,都将在新的机器人经济体系中找到各自的位置。

为什么机器人行业会在此刻爆发?

过去几十年,机器人行业始终在实验室、展台与特定工业场景徘徊,距离真正的规模化商用与社会化部署始终一步之遥。然而 2025 年之后,这一步骤开始被跨越。无论从资本市场、技术成熟度,还是从产业观察者如英伟达 CEO Jensen Huang 的判断,都传递出同一个信号:

“The ChatGPT moment for general robotics is just around the corner”

这一判断并非夸大宣传,而是基于三个关键产业信号:

- 算力、模型、仿真、感知控制等基本功同时成熟

- 机器人智能从封闭式控制 → LLM/Agent 驱动的开放式决策

- 从单机能力到系统能力的跃迁:机器人将从“能动”变为“能协作、能理解、能经济地运作”

黄仁勋甚至进一步预测,人形机器人将在未来 5 年内走向广泛商用,这一观点与 2025 年资本市场和产业落地的行为高度一致。

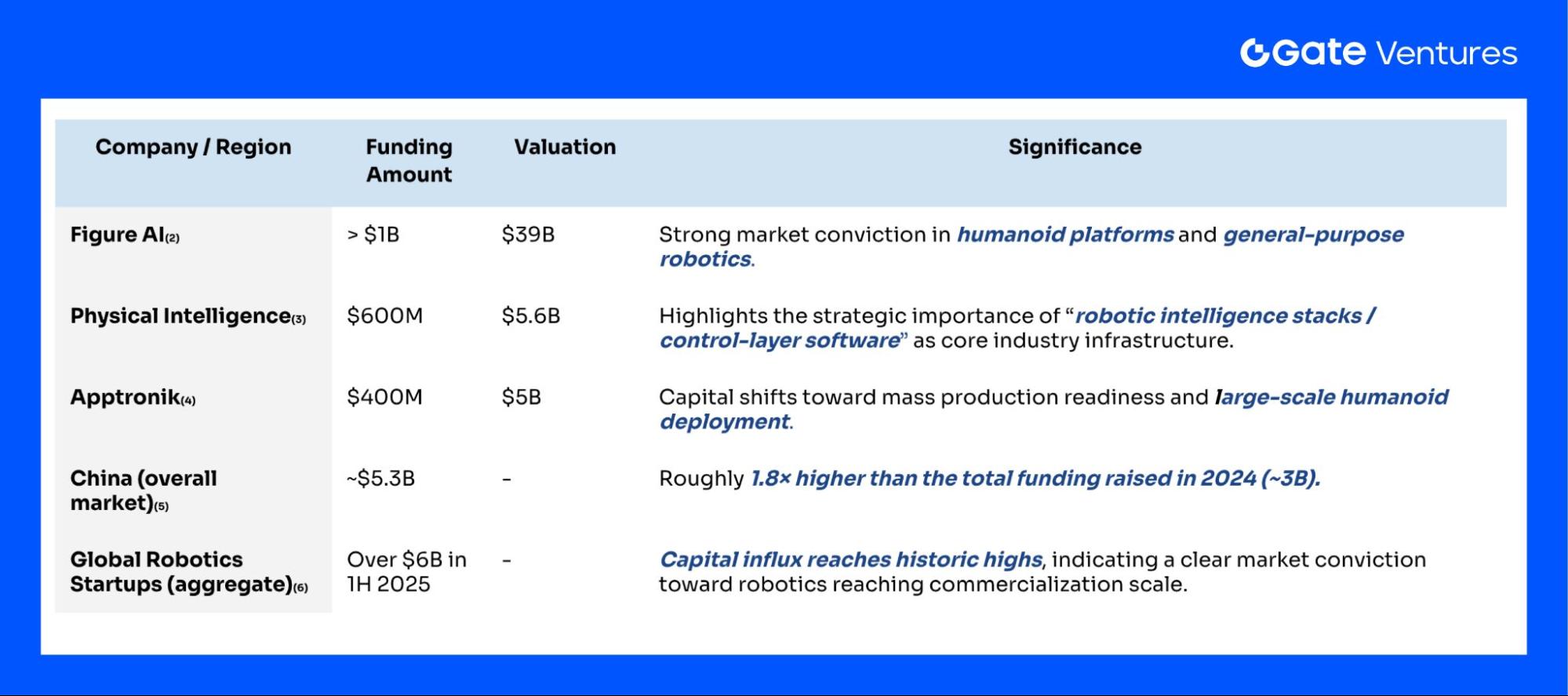

资本层面:巨额融资证明“机器人拐点”已经被市场定价

2024–2025 年,机器人行业出现了前所未有的融资密度与规模,仅 2025 一年就出现多笔超 5 亿美元级别融资,典型事件包括:

Source: Gate Ventures

资本明确表达:机器人行业已经到达投资可验证阶段。

这些融资的共同特征:

- 不是“概念融资”,而是生产线、供应链、通用智能、商业化部署方向

- 不是零散项目,而是软硬结合、全栈架构、机器人全生命周期服务体系

资本不会无端押注百亿规模,背后是对产业成熟度的确认。

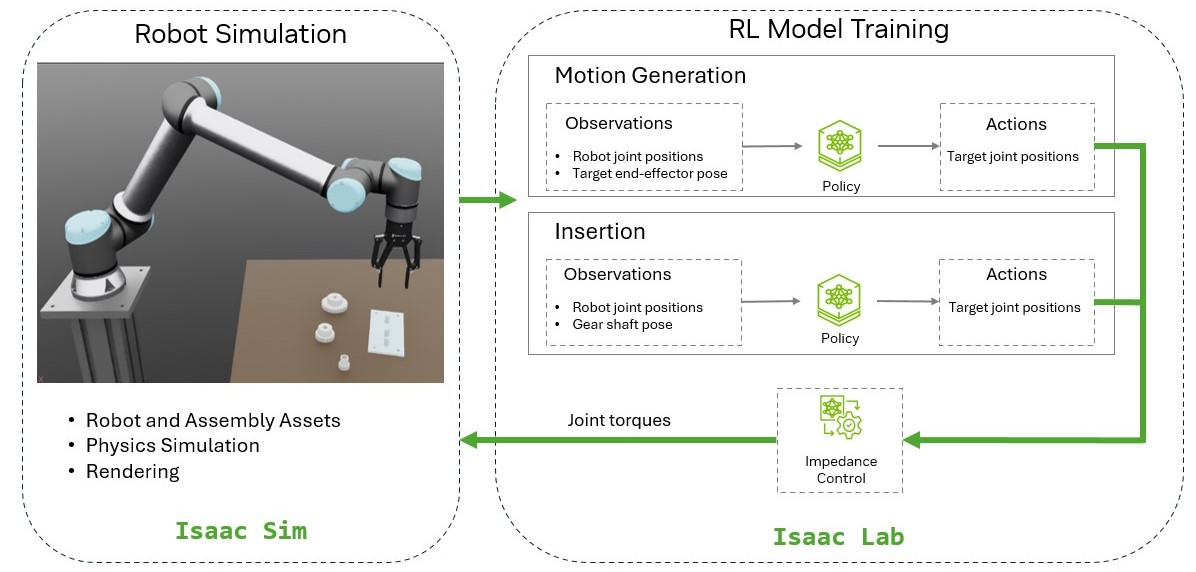

技术层面:决定性突破同时出现

机器人行业在 2025 年迎来了历史罕见的“多技术收敛”。首先,AI Agent 与大型语言模型的突破,让机器人从过去只能执行指令的“可操作机器”,升级为能够理解语言、分解任务、结合视觉与触觉进行推理的“可理解智能体”。多模态感知与新一代控制模型(如 RT-X、Diffusion Policy)让机器人首次具备接近通用智能的基础能力。

Source: Nvidia

与此同时,仿真与迁移技术快速成熟。Isaac、Rosie 等高保真模拟环境显著缩小仿真到现实差距,使机器人能够在虚拟环境中以极低成本完成大规模训练,并可靠迁移到现实世界。这解决了过去机器人学习速度慢、数据采集贵、真实环境风险高的根本瓶颈。

硬件端的演进同样关键。力矩电机、关节模组、传感器等核心部件因供应链规模化而持续降本,中国在全球机器人供应链中的加速崛起更进一步提升了行业生产力。随着多家公司启动量产计划,机器人首次具备了“可复制、可规模部署”的工业基础。

最后,可靠性与能耗结构上取得的改进,使机器人真正满足商业应用的最低门槛。更好的电机控制、冗余安全系统以及实时操作系统,让机器人能够在企业级场景中长时间稳定运作。

以上因素使得机器人行业第一次具备从“实验室 Demo 阶段”迈向“规模化真实部署”的完整条件。这正是机器人爆发发生在当下的根本原因。

商业化层面:从原型机 → 量产机 → 真实世界部署

2025 年也是机器人商业化路径首次清晰显现的一年。Apptronik、Figure、Tesla Optimus 等头部公司陆续公布量产计划,标志着人形机器人从原型机进入可复制的工业化阶段。与此同时,多家企业开始在仓储物流、工厂自动化等高需求场景落地试点部署,验证机器人在真实环境中的效率与可靠性。

伴随硬件量产能力的提升,“Operation-as-a-Service(OaaS)”模式开始获得市场验证。企业无需一次性支付高额购置成本,而是按月订阅机器人服务,从而显著改善 ROI 结构。这一模式成为推动机器人规模化应用的关键商业创新。

此外,行业正在快速补齐此前缺失的服务体系,包括维修网络、备件供应、远程监控与运维平台等基础设施。随着这些能力的成型,机器人开始具备持续运营与商业闭环所需的完整条件。

总体而言,2025 年是机器人从“能不能做”转向“能不能卖、能不能用、用得起” 的里程碑年份,商业化路径首次出现可持续的正向循环。

Web3 X 机器人生态

伴随着 2025 年机器人产业的全面爆发,区块链技术也在其中找到清晰的定位,为机器人体系补足若干关键能力。其核心价值主要可以归纳为三个核心方向:i.)机器人技术的数据收集,ii.)跨设备的机器协调网络,以及 iii.)支撑机器自主参与市场的机器经济网络。

去中心化 + 代币激励机制,为机器人训练构建新型数据来源,但数据质量需依赖后端 Data Engine 提升

训练 Physical-AI 模型的核心瓶颈在于真实世界数据的规模、场景覆盖、与高质量物理交互数据的稀缺性。DePIN/DePAI 的出现,使得 Web3 能够在「谁来贡献数据、如何持续贡献」这一层面提供新的解决方案。

然而,从学术研究来看,去中心化数据虽然在规模与覆盖上具潜力,但本身并不天然等同于高质量训练数据,仍需后端 data engine 进行筛选、清洗与偏差控制,才能真正用于大模型训练。

首先,Web3 解决的是“数据供给动力”问题,而非直接保证“数据质量”。

传统机器人训练数据主要来自实验室、小规模车队或企业内部采集,规模指数级不足。

Web3 的 DePIN/DePAI 模式通过代币激励让普通用户、设备运营者或远程操作者成为数据贡献者,显著提升数据来源的规模与多样性。

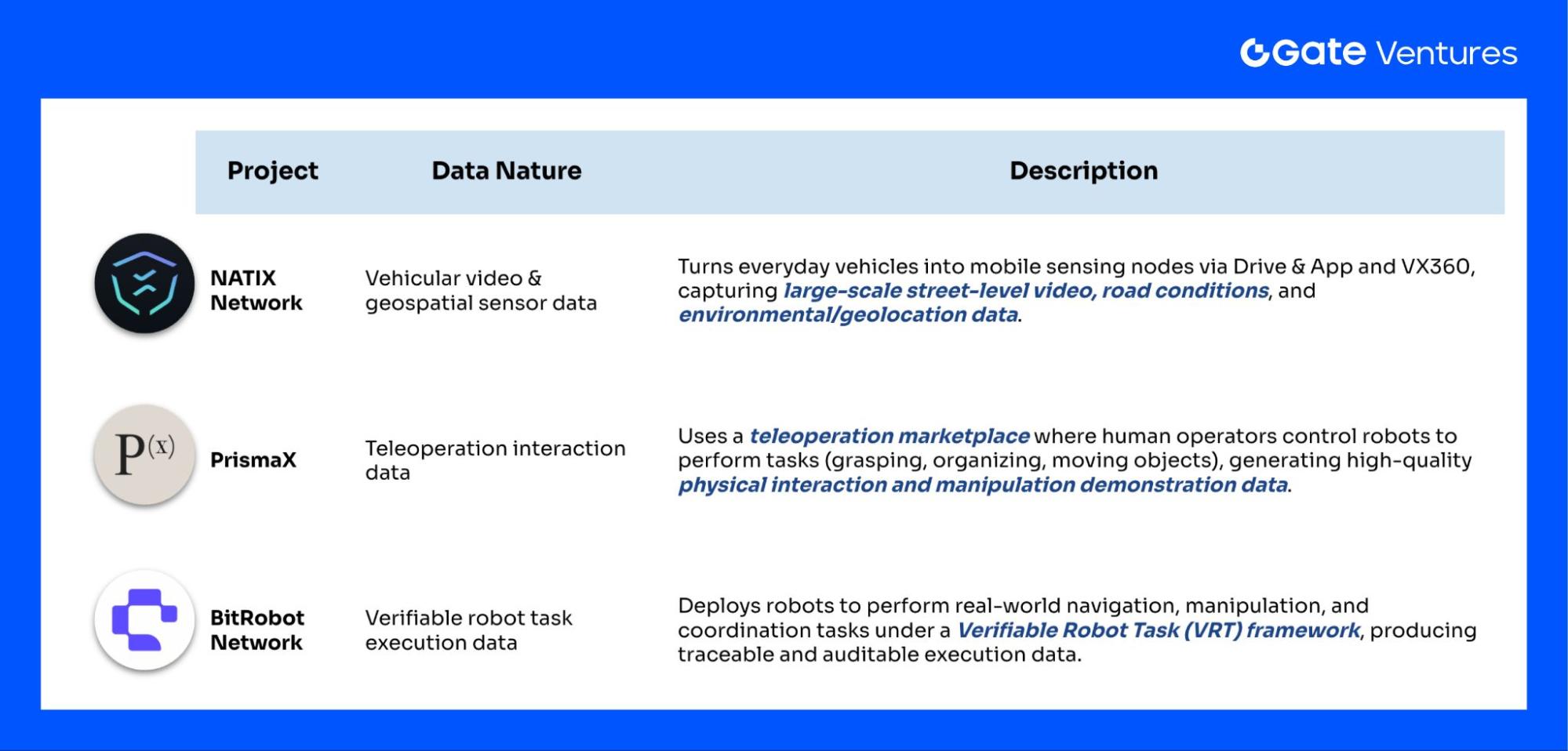

项目包括:

Source: Gate Ventures

- NATIX Network:通过 Drive& App 和 VX360 把大众车辆变成移动数据节点,采集视频、地理、环境数据。

- PrismaX:通过远程操控市场收集高质量的机器人物理交互数据(抓取、整理、移动物品)。

- BitRobot Network:让机器人节点执行可验证任务(VRT),产生真实操作、导航、协作行为的数据。

这些项目说明 Web3 能有效扩大数据供应侧,补足传统体系难以覆盖的现实场景与长尾情况。

但根据学术研究,众包/去中心化数据通常存在“精确度不足、噪声高、偏差大”的结构性问。学术界对 crowdsourcing 与 mobile crowdsensing 的大量研究指出:

1. 数据质量波动大、噪声与格式差异显著

不同贡献者的设备、操作方式与理解差异会带来大量不一致数据,需要检测与过滤。

2. 结构性偏差(bias)普遍存在

参与者通常聚集于特定区域/群体,导致采样分布与真实世界分布不一致。

3. 原始众包数据无法直接用于模型训练

自动驾驶、具身 AI、机器人学研究广泛强调:高质量训练集需要经过:采集 → 质量审查 → 冗余对齐 → 数据增强 → 长尾补全 → 标签一致性校正的完整流程,而不是“采集即用”。 (7)

因此,Web3 的数据网络提供更广阔的数据来源,但 “是否能直接成为训练数据” 取决于后端的数据工程。

DePIN 的真正价值,是为 Physical AI 提供“持续、可扩展、成本更低”的数据底座

与其说 Web3 立即解决了数据精度问题,不如说它解决了:

- “谁愿意长期贡献数据?”

- “如何鼓励更多真实设备接入?”

- “如何让数据采集模式从中心化走向可持续的开放网络?”

换言之, DePIN/DePAI 为数据规模与覆盖提供基础,这使 Web3 成为 Physical AI 时代“数据来源层”的重要拼图,但不是数据质量的唯一保证者。

跨设备的机器协调网络:通用 OS 为机器人协作提供基础通信层

当前机器人产业正从单机智能迈向群体协作,但一个关键瓶颈始终存在:不同品牌、不同形态、不同技术栈的机器人无法共享信息、无法互操作,也缺乏统一的沟通媒介。这使得多机协作只能依赖厂商自建的封闭系统,极大限制规模化部署。

近年来出现的通用机器人操作系统层(Robot OS Layer),以 OpenMind 为代表,正为这一问题提供新的解法。这类系统并不是传统意义上的“控制软件”,而是跨机体的智能操作系统 ,像 Android 之于手机产业一样,为机器人之间的通信、认知、理解与协作提供共同语言和公共基础设施。(8)

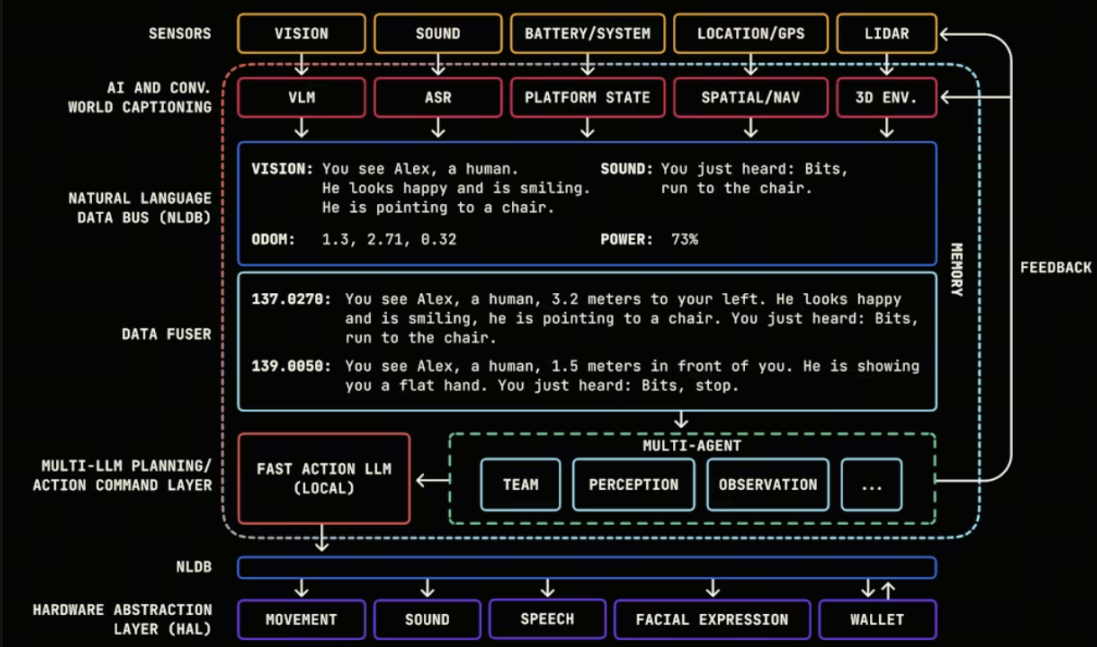

在传统架构中,每台机器人内部的传感器、控制器、推理模块彼此割裂,跨设备间完全无法共享语义信息。而通用操作系统层通过统一感知接口、决策格式与任务规划方式,让机器人首次获得:

- 对外界的抽象描述(vision / sound / tactile → structured semantic events)

- 对指令的统一理解(自然语言 → 动作规划)

- 可共享的多模态状态表达

这相当于从底座为机器人装上了一个能够理解、表达、学习的认知层。

机器人因此不再是“孤立执行器”,而是具备统一的语义接口,能够被纳入更大规模的机器协作网络。

另外,通用 OS 的最大突破在于“跨机体兼容性”,不同品牌、不同形态的机器人第一次能“说同一种语言”。各种机器人都可以通过同一个 OS 接入统一的数据总线与控制接口。

Source: Openmind

这种跨品牌的互操作能力,使得行业第一次能够真正讨论:

- 多机器人协作

- 任务竞价与调度

- 共享感知 / 共享地图

- 跨空间联合执行任务

协作的前提是“理解相同的信息格式”,通用 OS 正在解决这一底层语言问题。

而在跨设备机器协作的体系中,peaq 代表了另一类关键基础设施方向:为机器提供可验证身份、经济激励与网络级协调能力的底层协议层。(9)

它解决的不是机器人“如何理解世界”,而是机器人“如何在网络中作为个体参与协作”。

其核心设计包括:

1. 机器身份

peaq 为机器人、设备、传感器提供去中心化身份注册,使其能够:

- 以独立个体接入任意网络

- 参与可信的任务分配与信誉体系

这是机器成为“网络节点”的前置条件。

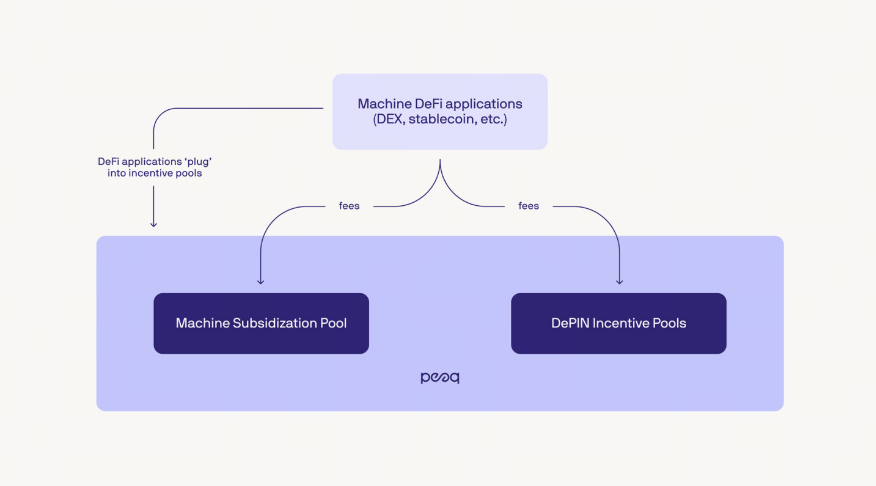

2. 自主经济账户

Source: Peaq

机器人被赋予了经济自主性。通过原生支持的稳定币支付与自动计费逻辑,机器人可以在无需人为干预的情况下自动对账与付款,包括:

- 传感器数据按量结算

- 算力与模型推理的按次调用付费

- 机器人之间提供服务后的即时结算(搬运、配送、检测)

- 自主充电、租赁空间等基础设施调用

另外,机器人可采用条件支付:

- 任务完成 → 自动支付

- 结果不达标 → 资金自动冻结或回退

这让机器人协作变得可信、可审计且可自动仲裁,是规模化商业部署的关键能力。

再者,机器人在现实世界中提供服务与资源所产生的收入,可以被代币化并映射至链上,使其价值与现金流以透明、可追踪、可交易且可编程的形式呈现,从而构建出以机器为主体的资产表示方式。

随着 AI 与链上系统成熟,目标是让机器将能够自主赚取、支付、借贷与投资,直接进行 M2M 交易,形成自组织的机器经济网络,并以 DAO 形式实现协作与治理。

3. 多设备任务协调

在更高层级,peaq 提供机器之间的协调框架,使其可以:

- 共享状态与可用性信息

- 参与任务竞标与匹配

- 进行资源调度(算力、移动能力、传感能力)

从而使机器人能够像节点网络一样协同,而非孤立运行。当语言与接口统一后,机器人才能真正进入协作网络,而不是停留在各自封闭的生态中。

OpenMind 这类跨机体智能 OS 试图标准化机器人“理解世界与理解指令”的方式; 而 Peaq 这类Web3 协调网络则探索如何让不同设备在更大的网络中获得可验证的组织化协作能力。它们只是众多尝试中的代表,反映了整个行业正朝着统一通信层与开放式互操作体系加速演进。

支撑机器自主参与市场的机器经济网络

如果说跨设备操作系统解决了机器人“如何沟通”、协调网络解决了“如何合作”,那么机器经济网络的本质,便是将机器人的生产力转化为可持续资本流,让机器人能够为自身的运行买单并形成闭环。

机器人行业长期缺失的一块关键拼图是“自主经济能力”。传统机器人只能执行预设指令,却无法独立调度外部资源、为自身服务定价,或结算成本。一旦进入复杂场景,它们就必须依赖人类后台做账、审批与调度,于是协作效率被严重拖累,而规模化部署更难以实现。

x402:为机器人补齐“经济主体资格”

Source: X@ CPPP2443_

x402 作为新一代 Agentic Payment 标准,为机器人补上了这一根本能力。机器人可以直接通过 HTTP 层发起支付请求,并用 USDC 等可编程稳定币完成原子化结算。这意味着机器人不仅能完成任务,还能为任务所需的一切资源自主购买:

- 算力调用(LLM 推理 / 控制模型推理)

- 场景通行与设备租用

- 其他机器人的劳务服务

从此机器人第一次可以像经济主体一样自主消费与生产。

而近年来,机器人厂商与加密基础设施的合作开始出现具有代表性的案例,说明机器经济网络正在从概念走向落地。

OpenMind × Circle:让机器人可以原生支持稳定币支付

Source: Openmind

OpenMind 将其跨设备机器人 OS 与 Circle 的 USDC 集成,使机器人能够直接在任务执行链路中使用稳定币完成支付与结算。

这代表两个突破:

- 机器人任务执行链路能够原生接入金融结算,不再依赖后台系统

- 机器人能够在跨平台、跨品牌环境中“无国界支付”

对于机器协作来说,这是迈向自治经济体的基础能力。

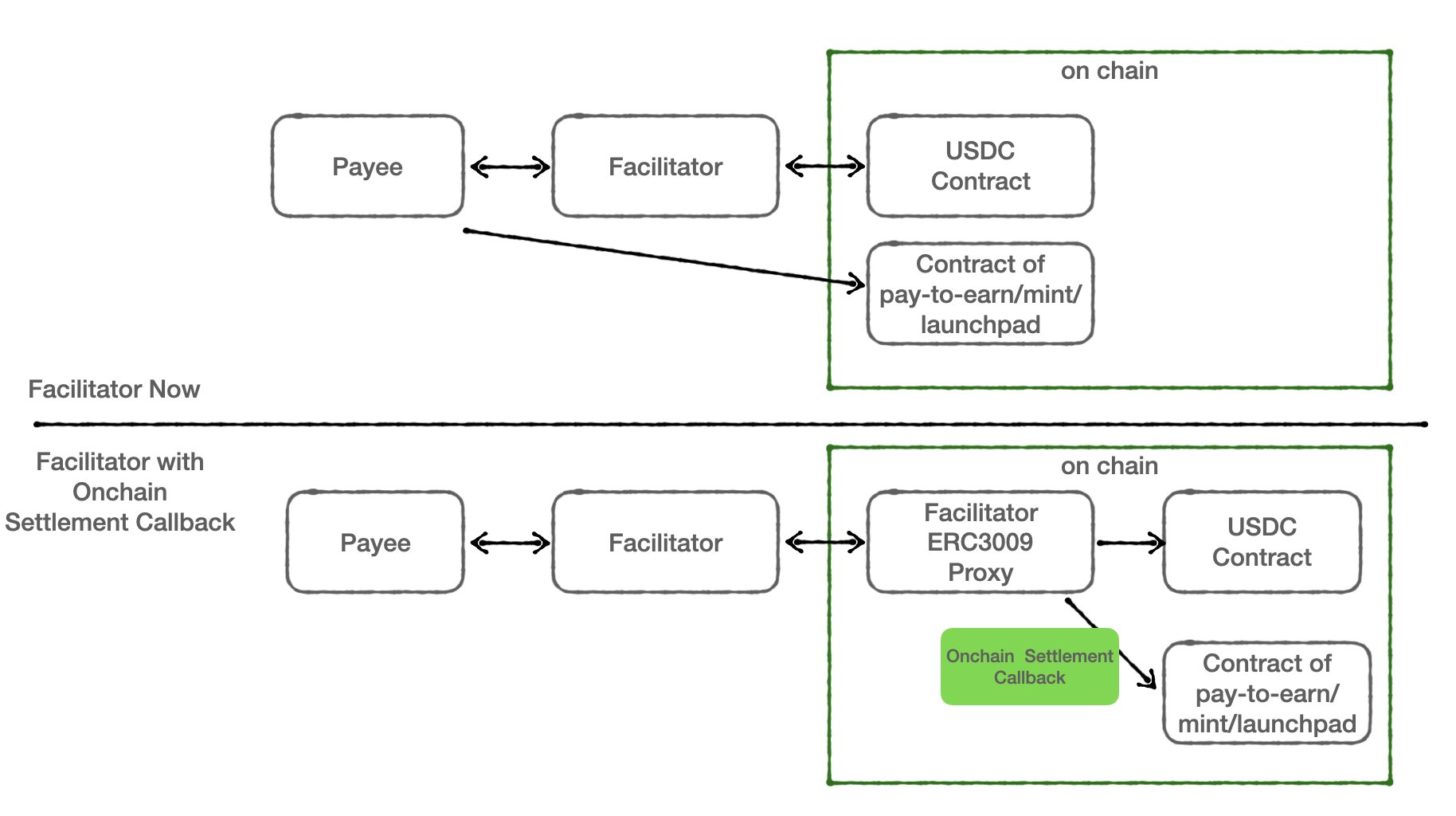

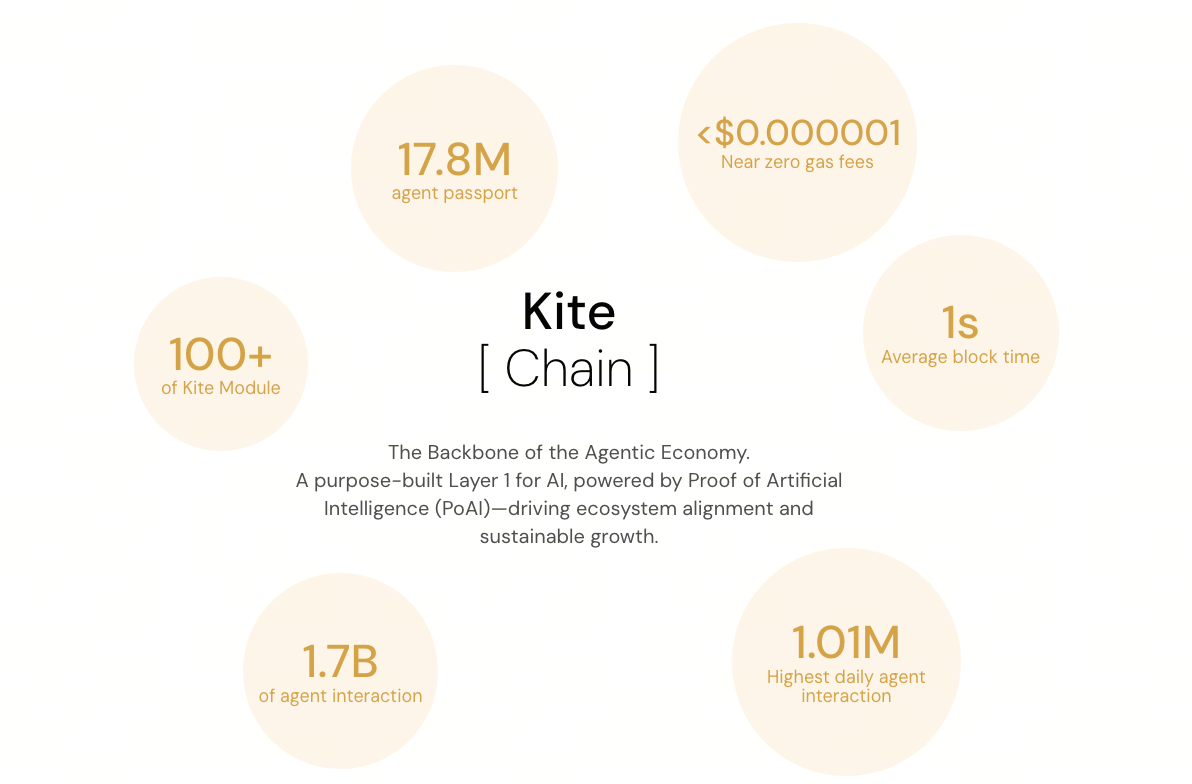

Kite AI:为机器经济构建 Agent-Native 区块链底座

Source: Kite AI

Kite AI 则进一步推进了机器经济的底层结构:它专为 AI agents 设计链上身份、可组合钱包、自动化支付与结算系统,让 agent 可以在链上自主执行各种交易。 (10)

它提供的是一个完整的“自治 agent 经济运行环境”,与机器人要实现的自主参与市场高度契合。

- Agent / 机器身份层(Kite Passport):为每个 AI Agent(未来也可以映射到具体机器人)发放加密身份与多层密钥体系,可以精细控制“谁在花钱”“代表谁行动”,并支持随时撤销与追责,这是把 Agent 视作独立经济行为体的前提。

- 稳定币原生 + x402 原语内置:Kite 在链级别集成 x402 支付标准,把 USDC 等稳定币作为默认结算资产,使 Agent 能通过标准化的 intent 授权完成发送、接收与对账,针对高频、小额、机器对机器的支付场景做了底层优化(亚秒级确认、低费用、可审计)。

- 可编程约束与治理:通过链上策略,给 Agent 设定支出上限、允许的商户 / 合约白名单、风控规则和审计轨迹,让“给机器开钱包”这件事在安全与自主之间找到平衡。

换句话说,如果 OpenMind 的 OS 让机器人“能理解世界、能协作”,那么 Kite AI 的区块链基础设施让机器人“能在经济系统里生存”。

通过以上技术,机器经济网络构建了“协作激励”与“价值闭环”,不仅让机器人“能付钱”,更关键的是让机器人能:

- 按绩效获得收入(result-based settlement)

- 按需购买资源(自主成本结构)

- 以链上声誉参与市场竞争(可验证履约)

这意味着机器人第一次可以参与到完整的经济激励体系中:能工作 → 能赚钱 → 能花钱 → 能独立优化行为。

总结

展望

综观上述三大方向,Web3 在机器人产业中的作用已逐渐清晰:

- 数据层:提供规模化、多来源的数据采集动力,并改善长尾场景覆盖;

- 协作层:为跨设备协作引入统一身份、互操作性与任务治理机制;

- 经济层:通过链上支付与可验证结算,为机器人提供可编程的经济行为框架。

这些能力共同为未来潜在的机器互联网奠定基础,使机器人能够在更开放、可审计的技术环境中协作与运行。

不确定性

尽管机器人生态在 2025 年迎来罕见的突破,但其从“技术可行”迈向“规模化、可持续”的过程中,仍面临多重不确定性。这些不确定性并非来自单一技术瓶颈,而是源于工程、经济、市场与制度层面的复杂耦合。

经济可行性是否真正成立

尽管机器人在感知、控制与智能层面取得突破,但其规模化部署最终仍取决于真实商业需求与经济回报是否成立。当前多数人形机器人与通用机器人仍停留在试点与验证阶段,企业是否愿意长期为机器人服务付费、OaaS/RaaS 模式能否在不同行业稳定跑通 ROI,仍缺乏足够的长期数据支撑。

同时,机器人在复杂、非结构化环境中的性价比优势尚未完全确立。在许多场景中,传统自动化或人工替代方案仍然更便宜、更可靠。这意味着:技术可行并不自动转化为经济必然性,而商业化节奏的不确定,将直接影响整个行业的扩张速度。

工程可靠性与运维复杂度的系统性挑战

机器人产业面临的最大现实挑战,往往不在于“能否完成任务”,而在于能否长期、稳定、低成本地运行。在规模化部署中,硬件故障率、维护成本、软件升级、能耗管理以及安全与责任问题,都会迅速放大为系统性风险。

即便通过 OaaS 模式降低了前期资本支出,隐藏在运维、保险、责任与合规中的成本仍可能侵蚀整体商业模型。若可靠性无法跨越商业场景的最低门槛,机器人网络与机器经济的设想将难以落地。

生态协同、标准收敛与制度适配

机器人生态正同时经历 OS、Agent 框架、区块链协议、支付标准的快速演化,但当前仍高度碎片化。跨设备、跨厂商、跨系统协作的成本较高,通用标准尚未完全收敛,这可能导致生态割裂、重复建设与效率损失。

与此同时,具备自主决策与经济行为能力的机器人正在挑战现有监管与法律框架:责任归属、支付合规、数据与安全边界仍不清晰。若制度与标准无法与技术演进同步,机器经济网络将面临合规与落地层面的不确定性。

总体而言,机器人规模化应用的条件正在逐步形成,而机器经济体系的雏形也在产业实践中显现。Web3 × Robotics 虽然仍处于早期阶段,但已展现出值得关注的长期发展潜力。

- https://www.morganstanley.com/insights/articles/humanoid-robot-market-5-trillion-by-2050

- https://techfundingnews.com/figure-ai-to-grab-1-5b-funding-at-39-5b-valuation-eyes-to-produce-100000-robots-what-about-competition/

- https://www.bloomberg.com/news/articles/2025-11-20/robotics-startup-physical-intelligence-valued-at-5-6-billion-in-new-funding

- https://www.theinformation.com/articles/google-backed-apptronik-talks-raise-funding-5-billion-valuation

- http://www.xinhuanet.com/tech/20250908/89cc1111e729403ca5af4a397ebd01ce/c.html

- https://techcrunch.com/2025/09/12/we-are-entering-a-golden-age-of-robotics-startups-and-not-just-because-of-ai/

- https://orbilu.uni.lu/bitstream/10993/39438/1/comst-preprint.pdf?

- https://docs.openmind.org/mintlify_splash

- https://docs.peaq.xyz/home

- https://gokite.ai/kite-whitepaper

分享

相关文章

深度研究:前景分析——美联储结束量化紧缩的时间节点及其对加密市场的潜在影响

链上 TCG 如何撬动下一个 20 亿美元市场:格局概览与估值展望

Gate Ventures 研究洞察:Bittensor 革命,AI 版比特币的崛起与新经济版图

可提取预言机价值(Oracle Extractable Value,OEV):DeFi 隐性收益与新兴前沿领域深度研究

Gate Ventures 研究洞察:基于策略的合成稳定币,用利率搭建的金融乐高