CryptoPatel

- 赞赏

- 1

- 评论

- 转发

- 分享

现在预测市场的交流群很快128人了,预测市场虽然还是早期,但是真是趋势啊。

我自己是搞量化的,偶尔也会下手工单,比如作晚的Trump的营救行动,第一次新闻出来是有20%的差距的,是可以套利的。

当然预测市场的坑也有不少,我自己就踩了不少坑。除此之外这里面有很多赛道,有搞体育的、天气的、加密的、经济的....

希望群里的兄弟们未来都能暴富,加油!

也希望未来更多的预测市场可以做好

#polymarket @Polymarket

我自己是搞量化的,偶尔也会下手工单,比如作晚的Trump的营救行动,第一次新闻出来是有20%的差距的,是可以套利的。

当然预测市场的坑也有不少,我自己就踩了不少坑。除此之外这里面有很多赛道,有搞体育的、天气的、加密的、经济的....

希望群里的兄弟们未来都能暴富,加油!

也希望未来更多的预测市场可以做好

#polymarket @Polymarket

- 赞赏

- 2

- 评论

- 转发

- 分享

LDOG

LUNC DOG

创建人@0xa909...08be

上市进度

100.00%

市值:

$1.42万

更多代币

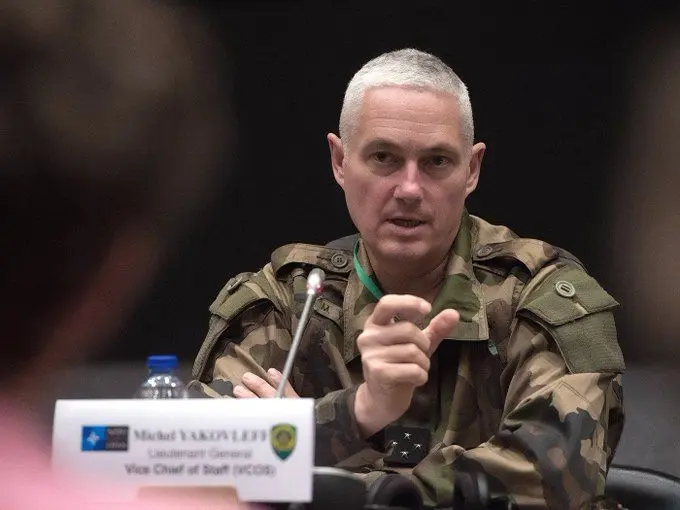

法国将军米歇尔·雅科夫列夫说:

“美国官员必须停止在会议之间吸食可卡因”。

我真的需要掌握那种无耻地嘲弄美国人的法国艺术。

🇨🇵🇪🇺🇺🇸

查看原文“美国官员必须停止在会议之间吸食可卡因”。

我真的需要掌握那种无耻地嘲弄美国人的法国艺术。

🇨🇵🇪🇺🇺🇸

- 赞赏

- 点赞

- 评论

- 转发

- 分享

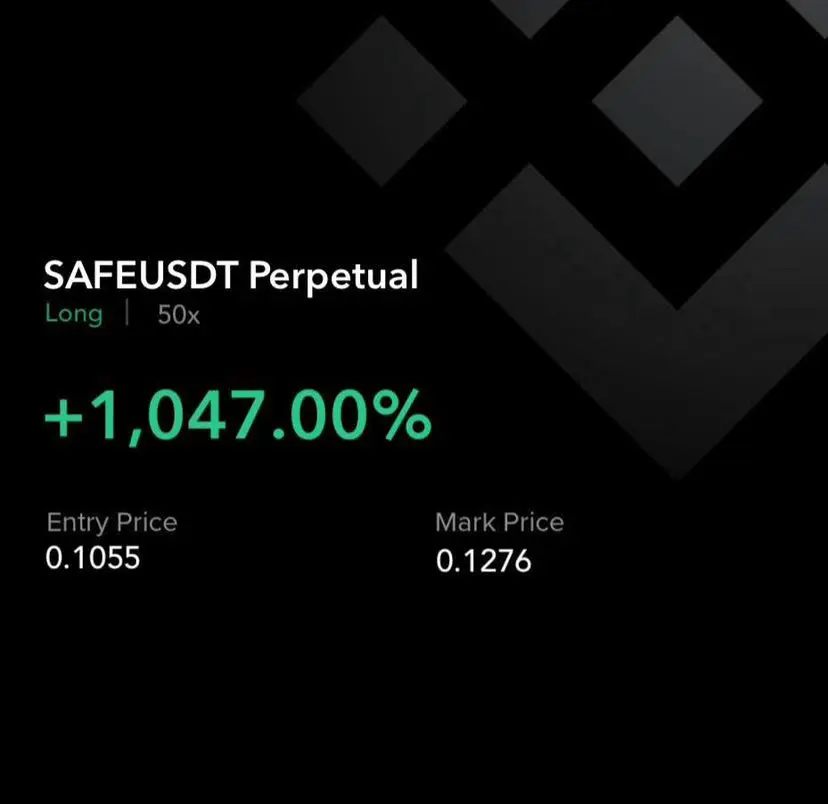

🚨 XAUTUSDT (代币化黄金) 🚨

泰达黄金追踪黄金价格

📊 趋势:盘整

💰 买入:$4600 zone

🎯 止盈:$4700+

👉 与黄金走势一致

⚡ 不确定时期的安全资产$XAUT #GateSquareAprilPostingChallenge

泰达黄金追踪黄金价格

📊 趋势:盘整

💰 买入:$4600 zone

🎯 止盈:$4700+

👉 与黄金走势一致

⚡ 不确定时期的安全资产$XAUT #GateSquareAprilPostingChallenge

XAUT-0.68%

- 赞赏

- 1

- 评论

- 转发

- 分享

#Web3SecurityGuide

🔥 Web3安全指南:存取款与账户风险防范

在快速发展的Web3世界中,管理存款和取款是与数字资产互动中最关键但也最具风险的环节之一。与由中心化机构提供保护和追索的传统银行系统不同,Web3将更多责任直接放在用户身上。这一转变既带来自由,也带来脆弱性。在存款时,用户可能面临将资产发送到错误的钱包地址、与恶意智能合约交互或成为伪装成合法平台的钓鱼攻击的受害者等风险。取款同样存在网络不匹配、目的地址验证不足或钱包被攻破等危险。即使是一个小小的疏忽——比如选择了错误的区块链网络——也可能导致资金无法挽回的损失。因此,了解每笔交易的机制并反复核对每个细节,不仅是建议,更是在去中心化环境中保护资产的必要措施。

交易所和金融机构实施的风险控制机制为存取款增加了另一层复杂性。这些系统旨在检测可疑活动、防止欺诈并遵守监管要求,但有时也会被误触发。常见触发条件包括异常大额交易、交易行为的突然变化、短时间内频繁存取款或与被标记的钱包地址交互。为了避免触发这些控制,用户应保持活动的一致性和透明度。逐步扩大交易规模、使用经过验证的信誉平台、并保持清晰的资金来源记录,可以大大降低限制的可能性。此外,启用所有可用的安全功能——如双因素认证、取款白名单和反钓鱼码——有助于建立信号,降低自动触发的风险。本质上,遵循预期行为和保持干净的交易记录,是顺利应对这些系统的关键。

查看原文🔥 Web3安全指南:存取款与账户风险防范

在快速发展的Web3世界中,管理存款和取款是与数字资产互动中最关键但也最具风险的环节之一。与由中心化机构提供保护和追索的传统银行系统不同,Web3将更多责任直接放在用户身上。这一转变既带来自由,也带来脆弱性。在存款时,用户可能面临将资产发送到错误的钱包地址、与恶意智能合约交互或成为伪装成合法平台的钓鱼攻击的受害者等风险。取款同样存在网络不匹配、目的地址验证不足或钱包被攻破等危险。即使是一个小小的疏忽——比如选择了错误的区块链网络——也可能导致资金无法挽回的损失。因此,了解每笔交易的机制并反复核对每个细节,不仅是建议,更是在去中心化环境中保护资产的必要措施。

交易所和金融机构实施的风险控制机制为存取款增加了另一层复杂性。这些系统旨在检测可疑活动、防止欺诈并遵守监管要求,但有时也会被误触发。常见触发条件包括异常大额交易、交易行为的突然变化、短时间内频繁存取款或与被标记的钱包地址交互。为了避免触发这些控制,用户应保持活动的一致性和透明度。逐步扩大交易规模、使用经过验证的信誉平台、并保持清晰的资金来源记录,可以大大降低限制的可能性。此外,启用所有可用的安全功能——如双因素认证、取款白名单和反钓鱼码——有助于建立信号,降低自动触发的风险。本质上,遵循预期行为和保持干净的交易记录,是顺利应对这些系统的关键。

- 赞赏

- 2

- 2

- 转发

- 分享

Yusfirah:

1000倍的Vibes 🤑查看更多

來了,进攻、进攻

1,081

- 赞赏

- 点赞

- 评论

- 转发

- 分享

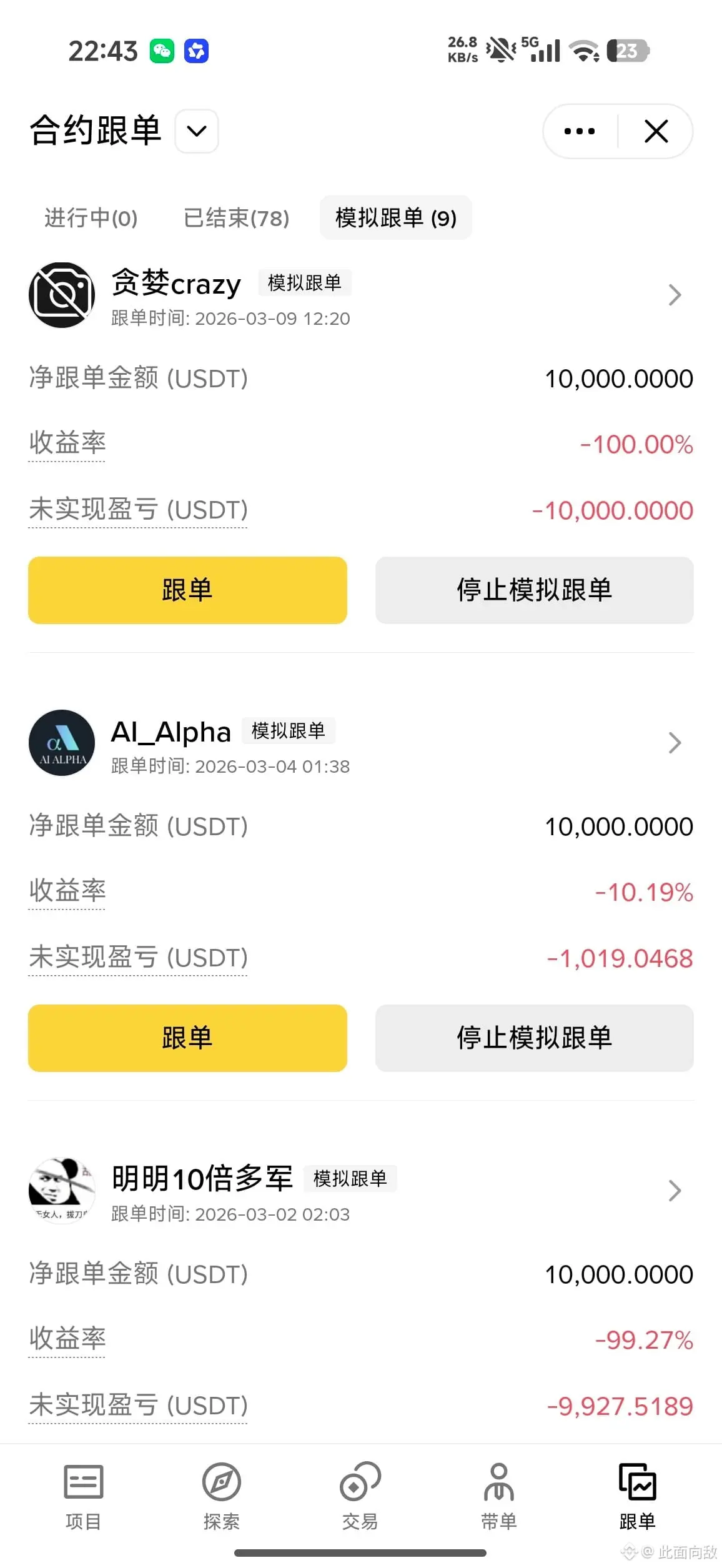

短线选手速进9单0损

1,581

- 赞赏

- 点赞

- 评论

- 转发

- 分享

前两天订阅动态的空单接到了,大家注意看单子

- 赞赏

- 点赞

- 1

- 转发

- 分享

熊市坚持做空不动摇1:

冲就完了 👊

- 赞赏

- 1

- 评论

- 转发

- 分享

TNEWS

TerraNewsEN

创建人@TerraNewsEN

上市进度

100.00%

市值:

$2.48万

更多代币

复活节快乐!!!

让狩猎开始吧。

21,000,000 MSTR2100 并没有你想象的那么多。稀缺性和稀有性将占上风。

查看原文让狩猎开始吧。

21,000,000 MSTR2100 并没有你想象的那么多。稀缺性和稀有性将占上风。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

刚刚消息:比尔·阿克曼决定公开一场他声称旨在迫使他在首次公开募股(IPO)前达成安静和解的劳资纠纷,金额高达-9223372036854775808亿美元。

他的决定引发了亿万富翁和高管们之间关于某些劳动诉讼的声誉和财务成本的更广泛讨论。

比尔·阿克曼拒绝就其家族办公室TABLE的一名前员工提出的性别歧视索赔达成和解。

查看原文他的决定引发了亿万富翁和高管们之间关于某些劳动诉讼的声誉和财务成本的更广泛讨论。

比尔·阿克曼拒绝就其家族办公室TABLE的一名前员工提出的性别歧视索赔达成和解。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

嘘!你还有10天时间报税。

打开你的罗斯IRA,少付点钱

查看原文打开你的罗斯IRA,少付点钱

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#MarchNonfarmPayrollsIncoming

🚨 JOBS报告刚刚公布:3月非农就业大幅超出预期——这对比特币、以太坊和你的投资组合意味着什么

美国经济刚刚展现了强劲的韧性。

2026年3月非农就业数据远超预期。对于紧盯走势图的加密货币交易者来说,这要么是警告信号,要么是发射台。

让我们穿透噪音。

📊 刚刚震撼加密市场的数字

指标 实际值 预期值

新增就业 +178,000 🔥 +60,000

前值 (修正) -133,000 —

失业率 4.3% —

工资增长 (同比) 3.5% —

翻译?劳动力市场没有放缓。对于比特币、以太坊和你喜欢的山寨币来说,这一切都改变了。

🔍 为什么加密交易者应该关心就业数据?

因为美联储在关注。市场也知道。

· 降息?可能性降低。

· 美元?变得更强。

· 债券收益率?逐步上升。

· 流动性?收紧。

· 加密波动性?请系好安全带。

当就业数据强劲时,风险资产的行情通常会出现波动——至少一开始如此。

⚡ 这两种走势的可能性 (以及如何应对 )

🐻 看空观点:“不降息=先卖后买”

· 交易者担心延迟宽松 → 风险偏好降低

· 比特币测试下方支撑

· 以太坊通常比比特币更容易下跌

· 山寨币?可能出现两位数的下跌

📉 当日震荡区:

比特币 -2% 至 -5%

以太坊 -3% 至 -6%

🐂 看多观点:“强劲经济=强烈风险偏好”

查看原文🚨 JOBS报告刚刚公布:3月非农就业大幅超出预期——这对比特币、以太坊和你的投资组合意味着什么

美国经济刚刚展现了强劲的韧性。

2026年3月非农就业数据远超预期。对于紧盯走势图的加密货币交易者来说,这要么是警告信号,要么是发射台。

让我们穿透噪音。

📊 刚刚震撼加密市场的数字

指标 实际值 预期值

新增就业 +178,000 🔥 +60,000

前值 (修正) -133,000 —

失业率 4.3% —

工资增长 (同比) 3.5% —

翻译?劳动力市场没有放缓。对于比特币、以太坊和你喜欢的山寨币来说,这一切都改变了。

🔍 为什么加密交易者应该关心就业数据?

因为美联储在关注。市场也知道。

· 降息?可能性降低。

· 美元?变得更强。

· 债券收益率?逐步上升。

· 流动性?收紧。

· 加密波动性?请系好安全带。

当就业数据强劲时,风险资产的行情通常会出现波动——至少一开始如此。

⚡ 这两种走势的可能性 (以及如何应对 )

🐻 看空观点:“不降息=先卖后买”

· 交易者担心延迟宽松 → 风险偏好降低

· 比特币测试下方支撑

· 以太坊通常比比特币更容易下跌

· 山寨币?可能出现两位数的下跌

📉 当日震荡区:

比特币 -2% 至 -5%

以太坊 -3% 至 -6%

🐂 看多观点:“强劲经济=强烈风险偏好”

- 赞赏

- 2

- 评论

- 转发

- 分享

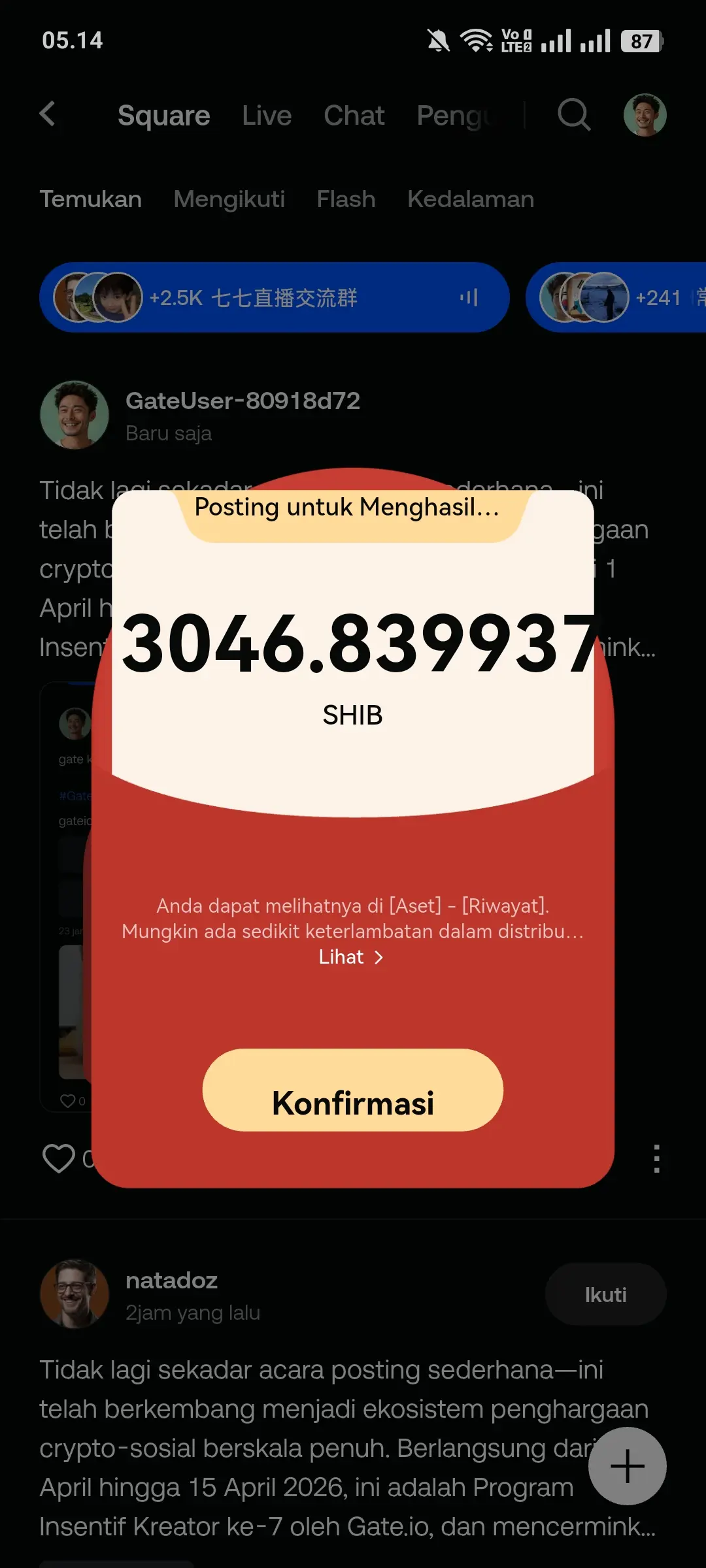

不再仅仅是简单的发帖活动——它已发展为一个全规模的加密社交奖励生态系统。活动时间为2026年4月1日至4月15日,这是Gate.io第7届创作者激励计划,体现了用户在加密世界中获得收入方式的重大转变:不仅通过交易赚取收益,还通过创作、互动并发挥影响力。

本质上,该系统基于一个简单却强大的公式:发帖 + 互动 = 收益。然而,使本次活动脱颖而出的关键在于:如何将用户行为的方方面面深度融入奖励引擎。每一个动作——发帖、评论、分享——都会进入动态计分系统,该系统决定你在排行榜上的位置,并最终决定你的奖励。

每日发帖奖励机制已被进一步打磨以支持持续性。每一次发帖都会为你提供获取奖励的机会,例如Shiba Inu代币(最高可达10U/每次发帖),

#GateSquareAprilPostingChallenge

本质上,该系统基于一个简单却强大的公式:发帖 + 互动 = 收益。然而,使本次活动脱颖而出的关键在于:如何将用户行为的方方面面深度融入奖励引擎。每一个动作——发帖、评论、分享——都会进入动态计分系统,该系统决定你在排行榜上的位置,并最终决定你的奖励。

每日发帖奖励机制已被进一步打磨以支持持续性。每一次发帖都会为你提供获取奖励的机会,例如Shiba Inu代币(最高可达10U/每次发帖),

#GateSquareAprilPostingChallenge

SHIB-1.23%

- 赞赏

- 1

- 评论

- 转发

- 分享

加载更多

加入 4000万 人汇聚的头部社区

⚡️ 与 4000万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门 Gate Fun

查看更多- 市值:$2231.03持有人数:10.00%

- 市值:$2227.58持有人数:10.00%

- 市值:$2234.48持有人数:10.00%

- 市值:$0.1持有人数:10.00%

- 市值:$2234.48持有人数:10.00%

快讯

查看更多置顶

📢 Gate 广场|4/4 热议:#三月非农数据来袭

🚨 美国三月非农就业数据已公布!市场波动或将加剧,你怎么看?

非农数据作为衡量美国经济的重要指标,每次公布都可能引发全球市场震荡。本次数据释放了哪些信号?是否会影响美联储后续政策与市场走势?

🎁 分享观点,抽 5 位锦鲤瓜分 $1,000 仓位体验券!

💬 本期讨论:

1️⃣ 本次非农数据透露了哪些经济信号?

2️⃣ 数据公布后,对加密市场会带来哪些影响?

分享你的观点 👉 https://www.gate.com/post

📅 4/3 15:00 - 4/5 18:00 (UTC+8)📢 GM!Gate 广场|4/5 热议:#假期持币指南

🌿 踏青还是盯盘?#假期持币指南 带你过个“松弛感”长假!

春光正好,你是选择在山间深呼吸,还是在 K 线里找时机?在这个清明假期,晒出你的持币态度,做个精神饱满的交易员!

🎁 分享生活/交易感悟,抽 5 位锦鲤瓜分 $1,000 仓位体验券!

💬 茶余饭后聊聊:

1️⃣ 休假心态: 你是“关掉通知、彻底失联”派,还是“每 30 分钟必刷行情”派?

2️⃣ 懒人秘籍: 假期不想盯盘?分享你的“挂机”策略(定投/网格/理财)。

3️⃣ 四月展望: 假期过后,你最看好哪个币种“春暖花开”?

分享你的假期姿态 👉 https://www.gate.com/post

📅 4/4 15:00 - 4/6 18:00 (UTC+8)✍️ Gate 广场「创作者认证激励计划」进行中!

我们欢迎优质创作者积极创作,申请认证

赢取豪华代币奖池、Gate 精美周边、流量曝光等超 $10,000+ 丰厚奖励!

立即报名 👉 https://www.gate.com/questionnaire/7159

📕 认证申请步骤:

1️⃣ App 首页底部进入【广场】 → 点击右上角头像进入个人主页

2️⃣ 点击头像右下角【申请认证】进入认证页面,等待审核

让优质内容被更多人看到,一起共建创作者社区!

活动详情:https://www.gate.com/announcements/article/47889#Gate广场四月发帖挑战 狂欢开启!🧧

发帖即赚,天天都有红包领,新人100%中奖!

🎁 福利亮点:

✅ 新人礼: 发布广场首帖,100% 必中红包!

✅ 发帖奖: 发帖越多,互动越多,红包金额越大!

✅ 分享王: 转发活动链接到广场或外部平台,送 Gate 开瓶器 + 200U!

✅ 冲榜单: Top 100 都有奖,Gate 13 周年限定礼盒、红牛夹克等您拿!

立即行动,发布你的四月广场第一帖!

👉️ https://www.gate.com/post

🗓 截止日期: 4 月 15 日

详情:https://www.gate.com/announcements/article/50520