L'internationalisation des entreprises : sélection structurelle et stratégies d’optimisation fiscale

Le choix de la structure juridique la plus adaptée conditionne la réussite internationale des entreprises Web3. Une organisation bien pensée favorise l’optimisation fiscale, limite les risques et apporte la souplesse nécessaire aux opérations mondiales.

Que l’on fasse le choix d’une structure unitaire pour bénéficier de régimes fiscaux avantageux ou d’une organisation multi-entités adaptée aux spécificités de chaque activité, une architecture stratégique renforce considérablement la compétitivité sur la scène mondiale et soutient une croissance durable au sein de l’écosystème Web3.

La décentralisation propre au secteur Web3 implique des enjeux juridiques, fiscaux et opérationnels spécifiques lors d’une expansion internationale.

Adopter la structure adéquate garantit la conformité réglementaire, améliore l’efficacité fiscale, réduit les risques et facilite l’adaptation aux systèmes juridiques, infrastructures techniques et exigences de marchés diversifiés à travers le monde.

I. Qu’est-ce qu’une structure offshore ?

La structure offshore correspond au cadre organisationnel et décisionnel qu’une entreprise met en place au cours de son internationalisation. Elle vise à coordonner les ressources mondiales, à s’ajuster aux spécificités locales et à assurer une gestion efficiente des activités transfrontalières.

Sa conception influence directement la compétitivité et les performances globales de l’entreprise. Au-delà de la structuration du capital, il convient d’anticiper les adaptations futures, les impacts fiscaux, la gestion des droits de propriété intellectuelle, les opérations de levée de fonds et le coût de gestion consolidé.

II. Comment choisir son modèle de structure offshore ?

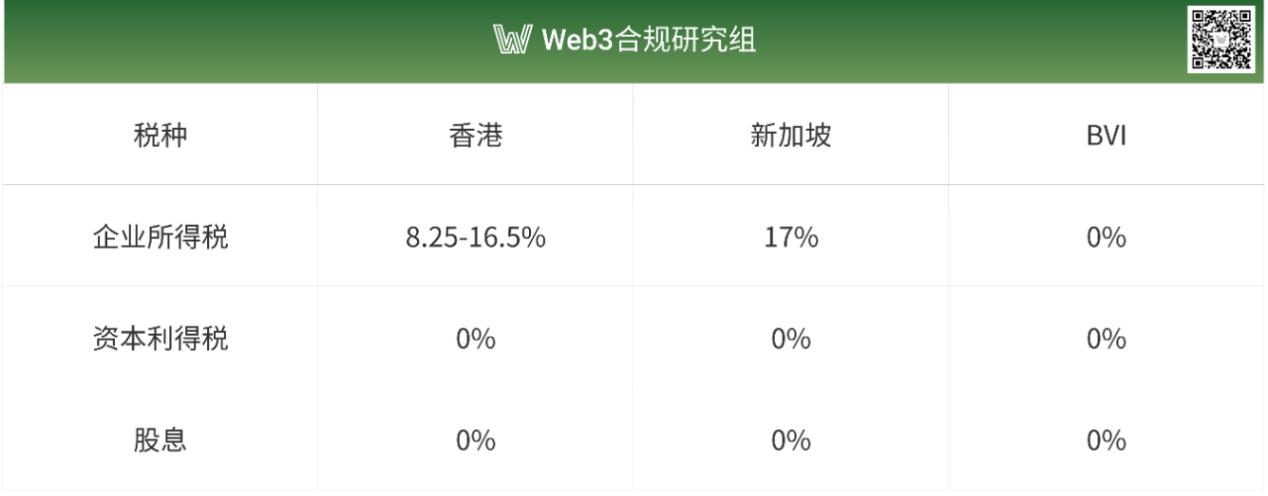

L’optimisation fiscale constitue un enjeu central pour les entreprises Web3 qui structurent leur activité à l'international, car la réglementation fiscale mondiale influe de plus en plus sur les actifs numériques. Hong Kong, Singapour et les Îles Vierges britanniques (BVI) s’affirment parmi les juridictions phares pour la domiciliation de sociétés holding offshore.

(1) Structure unitaire

1. Hong Kong

Hong Kong propose un régime fiscal compétitif, avec principalement l’impôt sur les bénéfices, l’impôt sur les salaires et la taxe immobilière. Il n’y a ni TVA ni taxe sur l’activité commerciale. Les bénéfices jusqu’à 2 millions HKD sont imposés à 8,25 % et ceux au-delà à 16,5 %. Les sociétés hongkongaises reçoivent des dividendes étrangers à condition de détenir plus de 5 % du capital, sans payer de taxe sur les dividendes étrangers.

Hong Kong est lié par des conventions de double imposition avec environ 45 pays ou régions, dont la Chine continentale, les membres de l’ASEAN et les principaux marchés européens. Ce réseau offre une grande souplesse en matière de planification fiscale, notamment pour réduire la retenue à la source sur les dividendes ou les intérêts versés à l’étranger.

2. Singapour

Singapour applique un impôt sur les sociétés de 17 %, légèrement supérieur à celui de Hong Kong. Son régime fiscal est particulièrement favorable aux entreprises technologiques et innovantes, avec de nombreuses exonérations et déductions possibles. Singapour exempte aussi d’imposition certains dividendes étrangers et plus-values réalisées.

Le pays propose des dispositifs attractifs, dont le statut de siège régional (RHQ) et le programme Global Trader (GTP), qui offrent de nouvelles opportunités pour la planification fiscale des groupes mondiaux.

Singapour a signé des conventions de double imposition avec plus de 90 pays, dont la Chine, l’Inde et les États membres de l’Union européenne, ce qui facilite la structuration fiscale internationale et la réduction des charges sur les flux de dividendes et d’intérêts transfrontaliers.

3. BVI (Îles Vierges britanniques)

Les Îles Vierges britanniques (BVI) se distinguent par un régime fiscal nul, une confidentialité renforcée et une grande flexibilité de structuration, ce qui en fait une destination de choix pour l’investissement transfrontalier, la protection d’actifs et l’optimisation fiscale, en particulier pour les holdings et les activités liées aux cryptomonnaies.

Les sociétés BVI bénéficient d’une fiscalité minimale, car elles ne sont soumises à aucun impôt sur les bénéfices, les plus-values, les dividendes ou sur les successions.

Ces entités ne divulguent aucune information sur les actionnaires ou dirigeants. Les services de prête-noms assurent une confidentialité optimale et la protection des actifs.

Reconnaissance internationale : les sociétés BVI sont acceptées dans les principaux centres financiers comme Hong Kong, Singapour ou Londres, facilitant l’accès aux banques, les paiements internationaux, le règlement des échanges et la circulation des capitaux.

Tableau comparatif des principaux taux :

(2) Structure multi-entités

La structure multi-entités optimise la planification fiscale. Les sociétés nationales peuvent créer une ou plusieurs holdings intermédiaires dans des juridictions à fiscalité attractive (Hong Kong, Singapour, BVI, Îles Caïmans, etc.) pour faciliter l’investissement à l’international. Ce schéma exploite la fiscalité avantageuse et la confidentialité des sociétés offshore pour réduire la charge fiscale globale, protéger les informations sensibles, disperser les risques de la maison mère et simplifier les futures restructurations, opérations de sortie ou introductions en bourse.

Exemple 1 : Holding intermédiaire : Chine → Singapour → Filiale en Asie du Sud-Est (Vietnam, etc.)

Une entreprise chinoise peut investir au Vietnam via une société holding à Singapour. La double convention fiscale entre Singapour, la Chine et le Vietnam permet d’abaisser la retenue sur dividendes à 5 %, soit deux fois moins qu’en cas de détention directe depuis la Chine (où le taux est fixé à 10 %).

En tant que structure intermédiaire, la société singapourienne n’est généralement pas imposée sur les plus-values lors de cessions d’actions. Une cession directe de parts vietnamiennes peut cependant être taxée à 20 % par le Vietnam. Par ailleurs, cette structuration s’aligne sur les standards occidentaux et améliore la liquidité pour les opérations de sortie.

Les sociétés holding singapouriennes peuvent piloter le développement régional, gérer les filiales multi-pays, faciliter les investissements transnationaux ou la filialisation avant introduction en bourse (IPO). Dotées d’un marché financier mature, elles ont la capacité d’émettre des obligations ou d’obtenir des financements internationaux à des conditions avantageuses.

Exemple 2 : Structure VIE (Variable Interest Entity) : BVI → Hong Kong → Société d’exploitation

Dans les environnements où la réglementation Web3 est stricte et le risque élevé, le modèle structure VIE (Variable Interest Entity) est fréquemment utilisé. Une holding BVI détient une filiale à Hong Kong, qui investit dans la société opérationnelle : le contrôle indirect s’effectue par le biais de contrats VIE, comme chez Alibaba, Tencent Music ou New Oriental. La société holding offshore exerce ainsi un contrôle opérationnel via une chaîne d’accords contractuels.

La holding BVI bénéficie d’une exonération de taxe sur les plus-values lors des transferts de participations et protège la confidentialité des fondateurs.

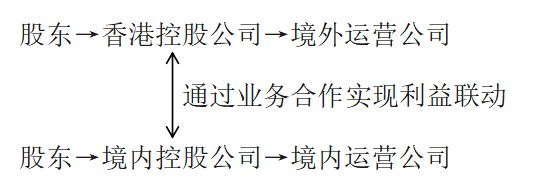

Exemple 3 : Structure parallèle Onshore/Offshore :

Ce schéma est adapté aux contextes d’incertitude réglementaire ou lorsque les impératifs de financement, géopolitique, licences ou sécurité des données exigent une séparation claire des fonctions entre les entités domestiques et offshore. Pour plus d’informations, consultez : Mankun Research | Startups Web3 : Le modèle “Front-end à Hong Kong, Back-end à Shenzhen” est-il conforme ? (Lien : https://mp.weixin.qq.com/s/PEdL5ArnCXOnqHov3HT4vA)

Cette organisation permet généralement de réduire la charge fiscale totale. Les entités offshore, enregistrées dans des juridictions à fiscalité incitative comme Hong Kong, Singapour ou les Îles Caïmans, bénéficient de taux sur les résultats ou de plus-values réduits. Les profits du groupe peuvent être alloués de façon stratégique pour maximiser les déductions et abaisser la fiscalité consolidée.

Opérations indépendantes Onshore/Offshore : Dans les schémas parallèles, les sociétés nationales et étrangères agissent séparément au niveau juridique et fiscal. Chacune s’acquitte de l’impôt local, sans consolidation mondiale liée à l’actionnariat mère-filiale.

III. Conclusion

Le modèle de structure retenu s’avère déterminant pour la croissance internationale d’une entreprise Web3. Il favorise l’efficacité fiscale, la maîtrise des risques et l’agilité opérationnelle. Qu’il s’agisse d’un schéma unitaire exploitant la fiscalité locale, ou d’une organisation multi-entités pour une stratégie complexe, une structuration réfléchie optimise la position concurrentielle et les perspectives de développement au sein de l’écosystème.

Avis important :

- Article publié initialement sur [TechFlow], droits d’auteur détenus par l’auteur original [Crypto Miao]. Pour toute réclamation relative à la republication, veuillez contacter l’équipe Gate Learn pour un traitement approprié.

- Avertissement : Les opinions exprimées n’engagent que leur auteur et ne constituent en aucun cas un conseil en investissement.

- L’équipe Gate Learn traduit cet article dans d’autres langues. Sauf mention explicite attribuée à Gate, toute reproduction, diffusion ou plagiat de ces traductions est interdit.

Partager

Contenu

Articles Connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)