Récapitulatif hebdomadaire de la crypto par Gate Ventures (3 novembre 2025)

TL;DR

- Lors de la réunion du FOMC d'octobre, la baisse de 25 points de base était conforme aux attentes du marché, mais les votes dissidents ont révélé des divisions croissantes au sein de la Fed.

- Les principales données attendues cette semaine incluent l’ISM manufacturing et services PMI, la balance commerciale de septembre, les chiffres ADP de l’emploi, les statistiques d’emploi d’octobre et l’indice de confiance des consommateurs de l’Université du Michigan, entre autres.

- Le marché des cryptomonnaies est resté sous pression la semaine dernière. BTC a reculé de 3,51 % et ETH de 5,99 %. Les ETFs BTC ont enregistré des sorties de fonds de 607,35 millions USD, tandis que les ETFs ETH ont attiré des entrées de 114,18 millions USD. L’indice Fear & Greed est retombé à 42 (fear), et le ratio ETH/BTC a encore baissé de 2,64 % à 0,0346.

- La capitalisation totale du marché crypto a chuté de 3,92 %, avec une sous-performance des altcoins, notamment ceux hors du top 10, qui ont perdu 4,37 %. Le segment privacy a été le seul à surperformer, porté par ZEC, ZK, DASH et MINA.

- Parmi les 30 principaux tokens, le marché a enregistré une baisse moyenne de 11,56 %. Seuls TAO (+12,5 %), LEO, ZEC (+7,2 %) et HBAR (+1,2 %) ont affiché des gains.

- Les nouvelles cotations incluent Canton Network (CC) — une blockchain institutionnelle soutenue par des groupes financiers majeurs, s’échangeant entre 0,13 et 0,16 USD après le TGE — et Kite AI, un réseau décentralisé de calcul IA soutenu par General Catalyst et PayPal Ventures, qui a atteint un pic à 0,20 USD avant de se stabiliser autour de 0,13 USD.

- Le testnet public Arc de Circle est désormais actif, attirant la participation de géants financiers internationaux.

- Le hard fork Fusaka sera lancé le 3 décembre, apportant des améliorations de scalabilité et de gestion des données à Ethereum.

- Securitize a annoncé un accord SPAC de 1,25 milliard USD, marquant une étape clé pour la finance onchain.

Vue d’ensemble macroéconomique

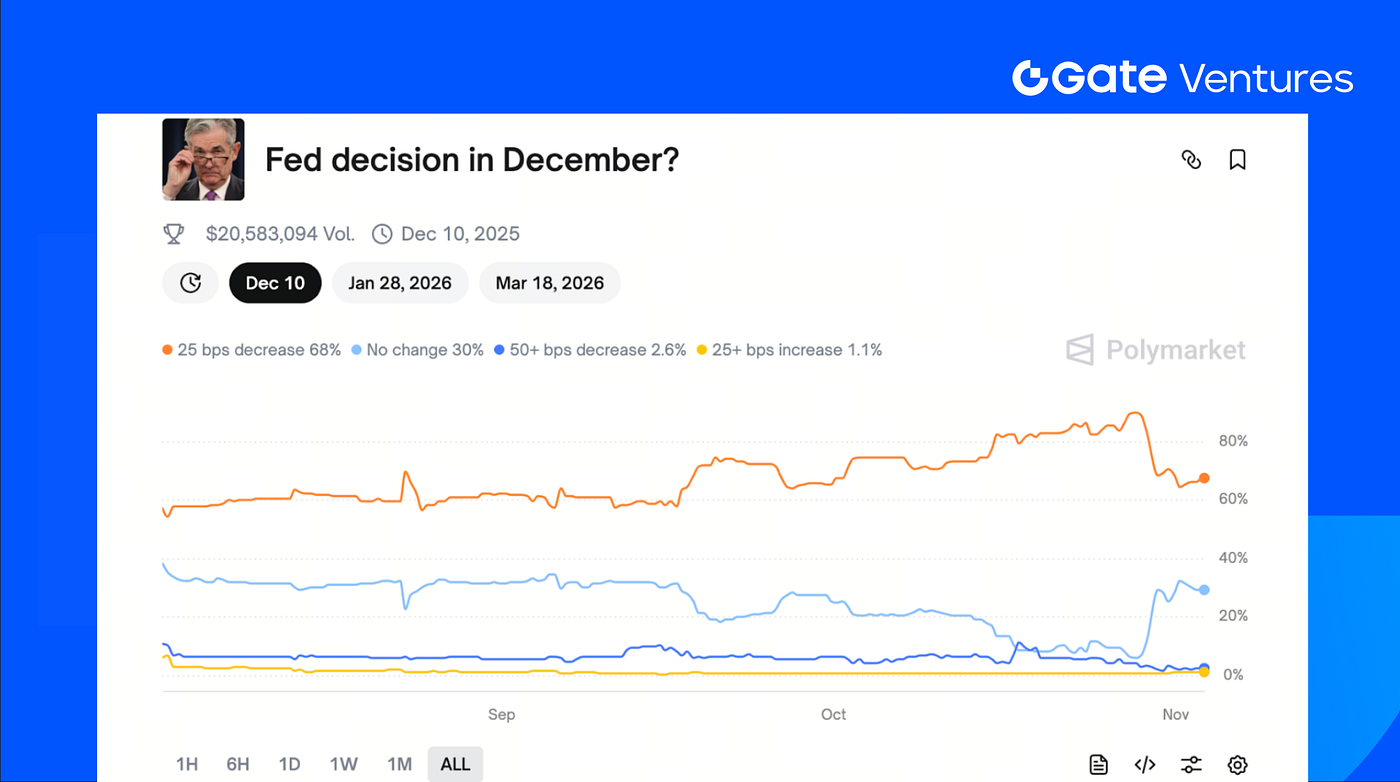

Lors de la réunion du FOMC d’octobre, la baisse de 25 points de base était conforme aux attentes du marché, mais les dissensions ont révélé des divisions croissantes au sein de la Fed.

La Réserve fédérale a abaissé ses taux de 25 points de base lors de sa réunion d’octobre, conformément aux attentes du marché. Deux responsables se sont opposés : le gouverneur Stephen Miran a soutenu une baisse de 50 points de base, rejoignant la position de Trump ; la présidente de la Fed de Kansas City, Thomas Schmid, a préféré maintenir les taux inchangés. Le communiqué de politique monétaire a peu évolué depuis septembre : la croissance de l’emploi a ralenti cette année, le taux de chômage a augmenté mais reste faible ; l’inflation a progressé depuis le début de l’année et demeure élevée. Ce qui a véritablement secoué les marchés, c’est la posture « hawkish » de Powell concernant une éventuelle baisse en décembre. Lors de la conférence de presse, il a déclaré : « Une nouvelle réduction du taux directeur lors de la réunion de décembre n’est pas acquise, loin de là. » Il a précisé que la Fed avait baissé les taux en septembre en raison de la faiblesse du marché du travail, mais que « la logique pour l’avenir est différente ». Il a également souligné l’existence d’un désaccord manifeste entre les membres de la Fed lors de cette réunion.

Sur le plan du bilan, la Fed a annoncé la fin du resserrement quantitatif (QT) au 1er décembre. À cette date, la réduction mensuelle de 5 milliards USD de Treasuries américains cessera, et le principal arrivant à échéance sera réinvesti. Le plafond mensuel de 35 milliards USD sur le runoff des MBS (Mortgage-Backed Securities) restera en vigueur, mais le principal arrivant à échéance sera réinvesti dans des Treasury bills (T-bills).

Les données macroéconomiques publiées cette semaine incluront l’ISM manufacturing et services PMI, la balance commerciale de septembre, les chiffres ADP de l’emploi, les statistiques d’emploi d’octobre et l’indice de confiance des consommateurs de l’Université du Michigan, etc. Alors que le shutdown du gouvernement américain se poursuit, l’attention se portera davantage sur la publication des indicateurs du secteur privé, notamment le PMI de l’ISM, les chiffres ADP et la confiance des consommateurs de l’Université du Michigan. Les effets conjoints de la forte croissance économique américaine et des incertitudes liées à la politique gouvernementale seront également évalués à travers les PMI et la performance des autres grandes économies. (1, 2)

Polymarket : Décision de la Fed en décembre

DXY

L’indice du dollar a terminé le mois d’octobre sur une forte dynamique haussière, atteignant environ 99,8, son plus haut niveau depuis début août, porté par le ton hawkish de la Fed. (3)

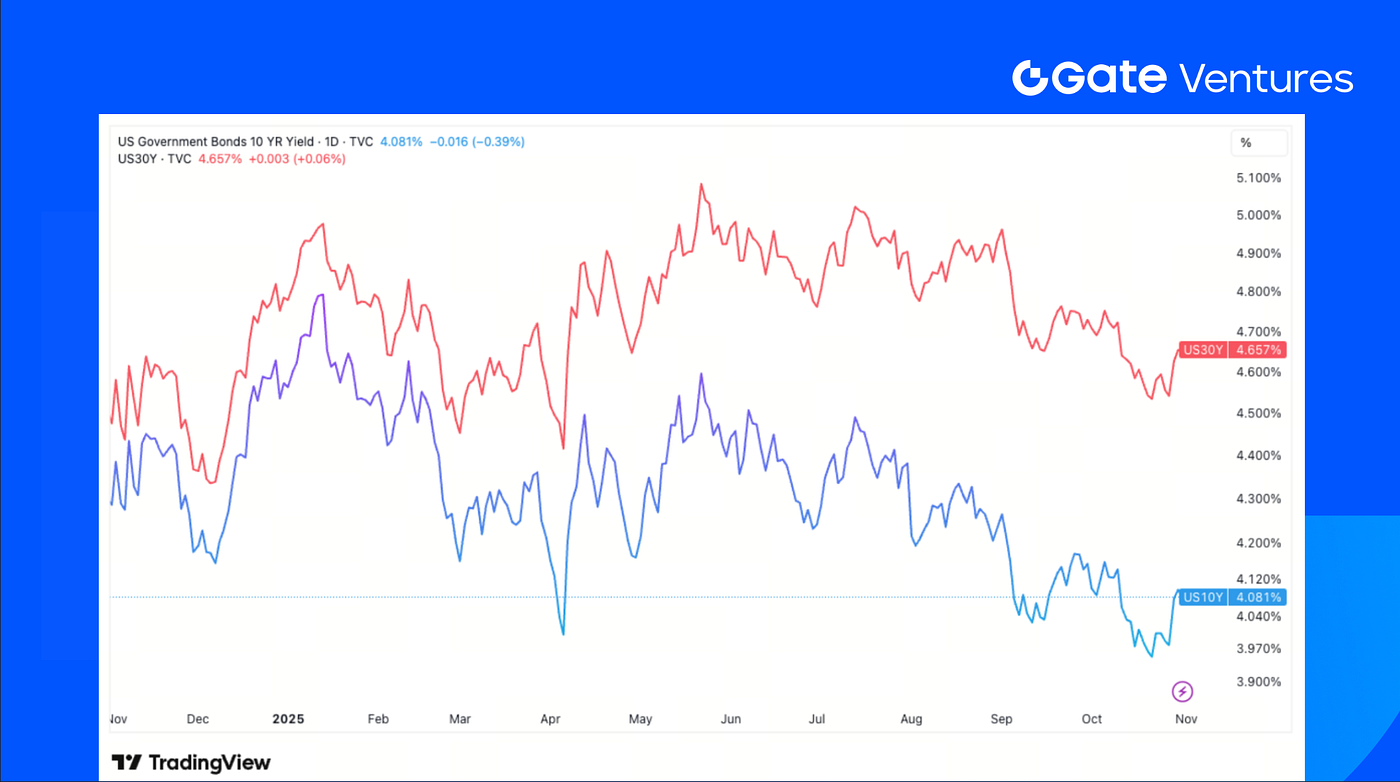

Rendements des obligations américaines à 10 et 30 ans

Le rendement des obligations américaines à 10 ans a atteint 4,10 % vendredi dernier, affichant un fort rebond la semaine passée grâce à la prudence de la Fed et à son ton hawkish sur la politique future. (4)

Or

Le prix de l’or a reculé de 1 % vendredi en raison des incertitudes sur la baisse des taux cette année, pour s’établir autour de 3 995 USD/oz. (5)

Vue d’ensemble des marchés crypto

1. Principaux actifs

Prix du BTC

Prix de l’ETH

Ratio ETH/BTC

BTC a chuté de 3,51 % sur la semaine écoulée, tandis qu’ETH a perdu 5,99 %. Les ETFs Bitcoin ont enregistré des sorties nettes de 607,35 M USD, alors que les ETFs Ethereum ont affiché des entrées de 114,18 M USD. (6)

L’indice Fear & Greed du BTC est revenu à 42, repassant en zone « fear ». Parallèlement, le ratio ETH/BTC poursuit sa baisse amorcée en août, reculant de 2,64 % supplémentaires la semaine dernière pour atteindre 0,0346.

2. Capitalisation totale du marché

Capitalisation totale du marché crypto

Capitalisation totale du marché crypto hors BTC et ETH

Capitalisation totale du marché crypto hors top 10

La capitalisation totale du marché crypto a reculé de 3,92 % la semaine dernière, tandis que le marché hors BTC et ETH a cédé 3,77 %. Les altcoins ont sous-performé, le marché hors top 10 tokens perdant 4,37 %.

Le seul secteur à résister a été celui du privacy. Des tokens comme ZEC (Zcash), ZK (zkSync), DASH (Dashpay) et MINA (Mina Protocol) ont tous enregistré des gains notables dans un contexte de repli général du marché.

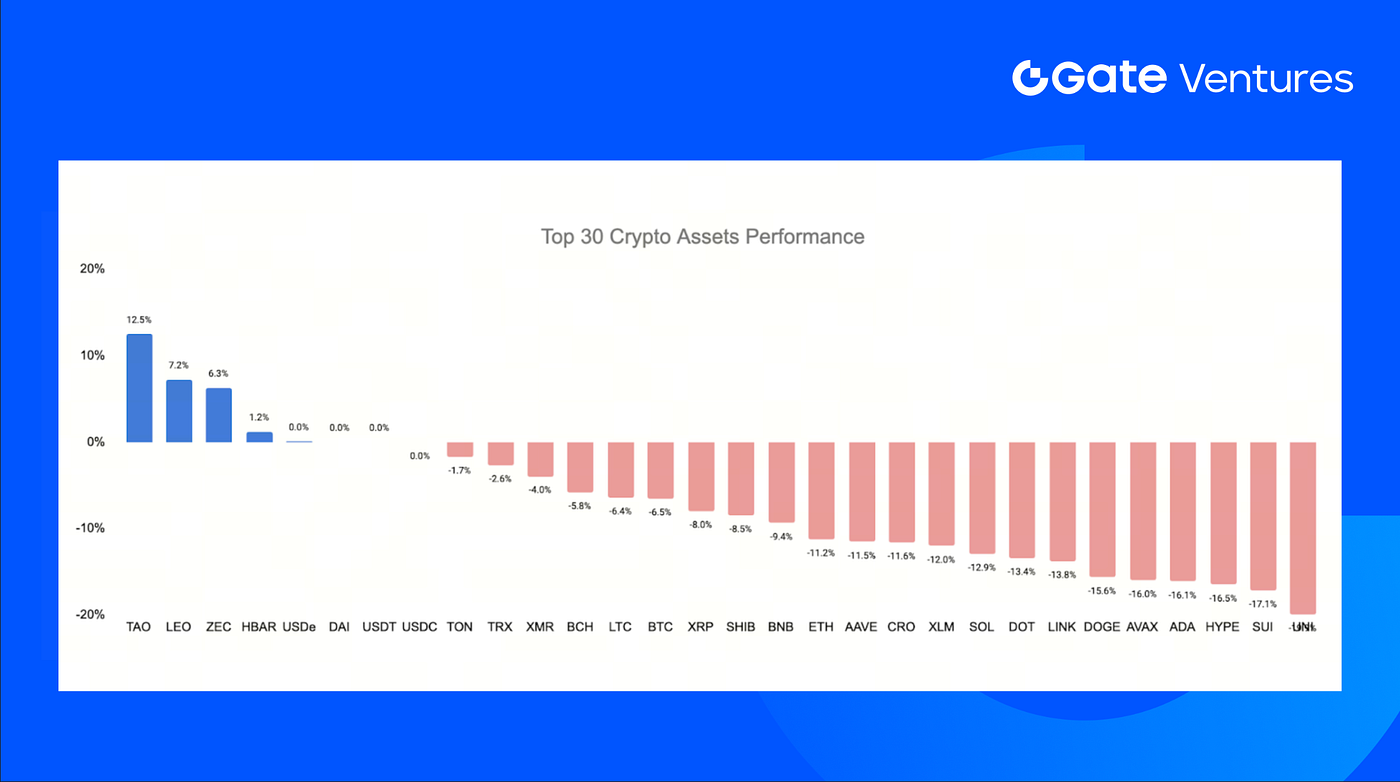

3. Performance des 30 principaux actifs crypto

Source : Coinmarketcap et Gate Ventures, au 3 novembre 2025

Le marché global est resté faible, la majorité des 30 principaux tokens affichant des pertes et une baisse moyenne de 11,56 %. Seuls TAO (Bittensor), LEO (UNUS SED LEO), ZEC (Zcash) et HBAR (Hedera) ont enregistré des hausses de prix.

TAO a mené les gains avec une hausse de 12,5 % après le lancement du premier ETP TAO staké en Europe par Deutsche Digital Assets, qui a stimulé l’intérêt institutionnel.

ZEC a progressé de 7,2 % après qu’Electric Coin Co. (ECC), l’équipe derrière Zcash et le wallet Zashi, a dévoilé sa roadmap du T4 2025, renforçant la confiance du marché dans le projet. (9)

4. Nouveau token lancé

Canton Network est une blockchain institutionnelle conçue pour permettre une interopérabilité respectueuse de la confidentialité entre les marchés financiers. En collaboration avec des partenaires majeurs tels que Goldman Sachs, Capgemini et Microsoft, elle offre une infrastructure décentralisée pour la tokenisation et le règlement d’actifs réglementés.

Après son TGE, le token (CC) a été coté sur OKX, Bybit, Binance Pre-Market et Hyperliquid Futures, s’échangeant entre 0,13 et 0,16 USD.

Kite AI est un réseau décentralisé de calcul et de coordination IA permettant l’entraînement et l’inférence de modèles vérifiables onchain. Il introduit un écosystème basé sur les tokens, alignant fournisseurs de données, développeurs de modèles et opérateurs de nœuds de calcul via des incitations transparentes par smart contracts.

Soutenu par des investisseurs de premier plan tels que General Catalyst et PayPal Ventures, le projet a attiré une forte attention du marché. Après sa cotation sur les marchés à terme des principales plateformes, dont Gate, OKX et Bybit, Kite a débuté autour de 0,13 USD, a brièvement atteint 0,20 USD, puis s’est stabilisé près de 0,13 USD.

Principaux faits marquants crypto

1. Le testnet public Arc de Circle est lancé, attirant la participation de géants financiers internationaux

Circle a lancé le testnet public d’Arc, sa blockchain Layer 1 dédiée aux entreprises, conçue pour connecter l’infrastructure financière mondiale onchain. Plus de 100 institutions, dont BlackRock, Visa, Apollo, BNY Mellon et Deutsche Bank, participent dans les domaines des paiements, marchés de capitaux et technologie. Doté d’une finalité sous-seconde, de frais en dollars prévisibles et du gas natif USDC, Arc vise à unifier le règlement onchain des paiements en stablecoin, FX et prêts. Ce lancement fait suite à l’IPO de 1,2 milliard USD de Circle, soulignant son ambition d’ancrer la finance institutionnelle sur la blockchain. (10)

2. Le hard fork Fusaka sera lancé le 3 décembre, apportant scalabilité et améliorations de gestion des données à Ethereum

Les développeurs de l’Ethereum Foundation ont confirmé le 3 décembre comme date de lancement du mainnet pour la mise à jour Fusaka, après des déploiements réussis sur Hoodi, Holesky et Sepolia. Ce hard fork rétrocompatible introduit une douzaine d’EIPs, dont PeerDAS pour un meilleur sampling des données, une augmentation du gas limit par 5 à 150 millions et une capacité de blob élargie. Fusaka vise la scalabilité et l’efficacité des validateurs, marquant la mise à jour la plus significative d’Ethereum depuis Pectra, avec une prime de bug bounty de 2 millions USD précédant le déploiement. (11)

3. Securitize annonce un accord SPAC de 1,25 milliard USD, marquant une étape clé pour la finance onchain

Securitize, leader des titres tokenisés, va entrer en bourse via un accord SPAC de 1,25 milliard USD sponsorisé par Cantor Fitzgerald, avec une cotation au Nasdaq sous le ticker SECZ. L’entreprise tokenisera également sa propre equity, renforçant sa mission de digitalisation des marchés de capitaux. Soutenue par BlackRock, ARK Invest et Morgan Stanley, Securitize émet le fonds BUIDL de BlackRock, premier Treasury tokenisé d’un milliard USD. La cotation inclut un PIPE de 469 millions USD mené par Arche, ParaFi, Hanwha et Borderless, visant à étendre son infrastructure financière onchain réglementée. (12)

Principaux deals ventures

1. Standard Economics lève 9 millions USD pour faciliter les transferts mondiaux à faible coût, ciblant les utilisateurs non bancarisés via des remittances en stablecoin

Standard Economics, startup spécialisée dans la remittance en stablecoin fondée par d’anciens employés de SpaceX et X, a levé 9 millions USD lors d’un tour de seed mené par Paradigm avec la participation de Lightspeed et d’investisseurs stratégiques. Son application Uno permet des paiements transfrontaliers gratuits au Mexique et prévoit une expansion en Argentine et aux Philippines. Ciblant les non bancarisés, l’entreprise souhaite rendre les transferts en stablecoin aussi accessibles qu’Internet. Cette levée illustre l’accélération de l’adoption d’une infrastructure de paiement digital compliant et à faible coût en dollar. (13)

2. ZAR lève 12,9 millions USD auprès de a16z, Dragonfly et VanEck pour distribuer des stablecoins via des magasins de quartier et des kiosques

ZAR, fintech basée au Pakistan, a levé 12,9 millions USD lors d’un tour mené par Andreessen Horowitz (a16z) avec la participation de Dragonfly Capital, VanEck Ventures, Coinbase Ventures et Endeavor Catalyst. Fondée par Sebastian Scholl et Brandon Timinsky, ZAR convertit du cash en stablecoins via des magasins locaux et des kiosques téléphoniques, ciblant plus de 100 millions de Pakistanais non bancarisés. Ce financement soutient l’expansion sur les marchés émergents alors que le Pakistan formalise la régulation crypto via sa nouvelle Virtual Assets Regulatory Authority (PVARA). (14)

3. Accountable lève 7,5 millions USD pour développer sa plateforme de crédit crypto sous-collatéralisée et la vérification de solvabilité institutionnelle dans la DeFi

Accountable, protocole de crédit crypto sous-collatéralisé, a levé 7,5 millions USD lors d’un tour mené par Pantera Capital avec la participation de OKX Ventures, Onigiri Capital et KPK. Ce financement permettra d’agrandir l’équipe et de soutenir le lancement du mainnet mi-novembre. Positionné comme couche de transparence pour le lending institutionnel, Accountable vérifie plus d’un milliard USD d’actifs, offrant une preuve de solvabilité en temps réel. Pantera estime qu’il comble la « couche manquante » du crédit crypto, répondant aux échecs observés lors du cycle de lending de 2022. (15)

Ventures : métriques du marché

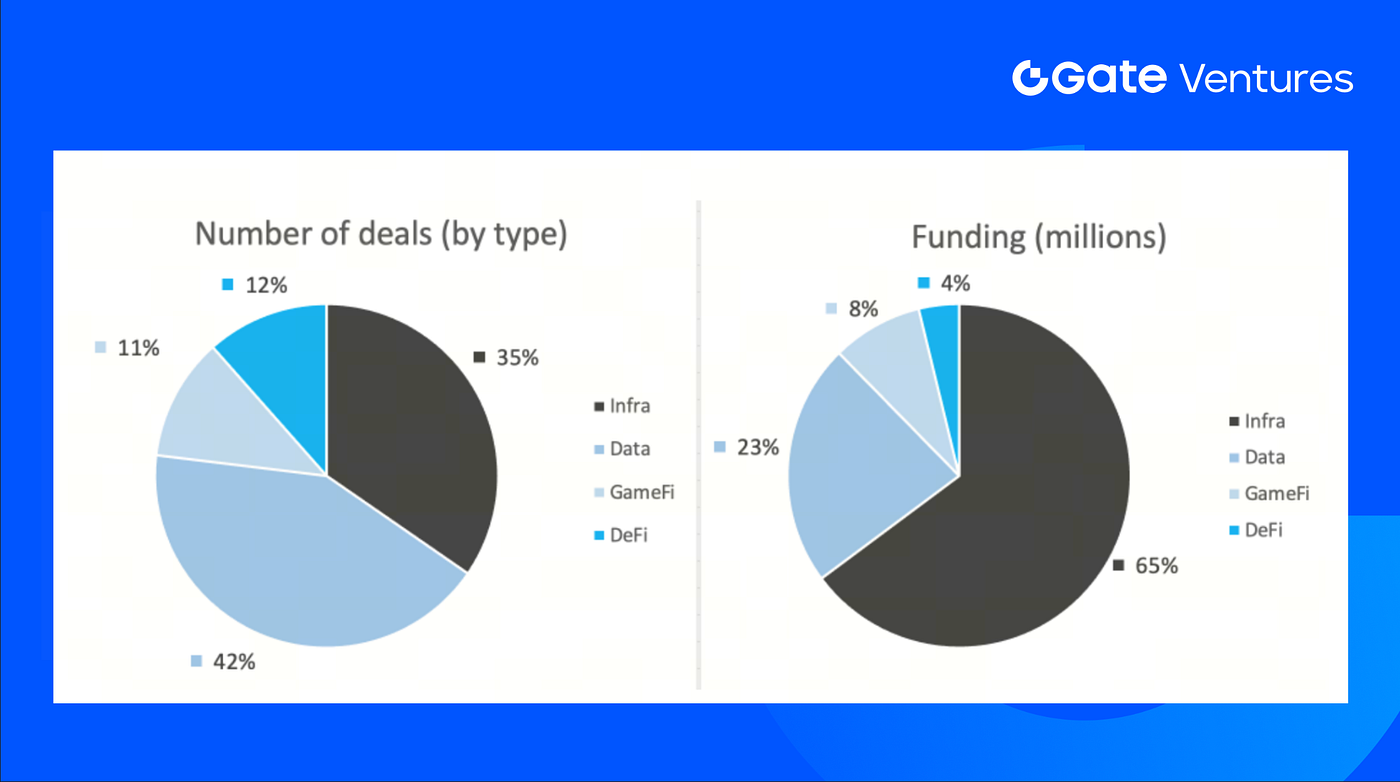

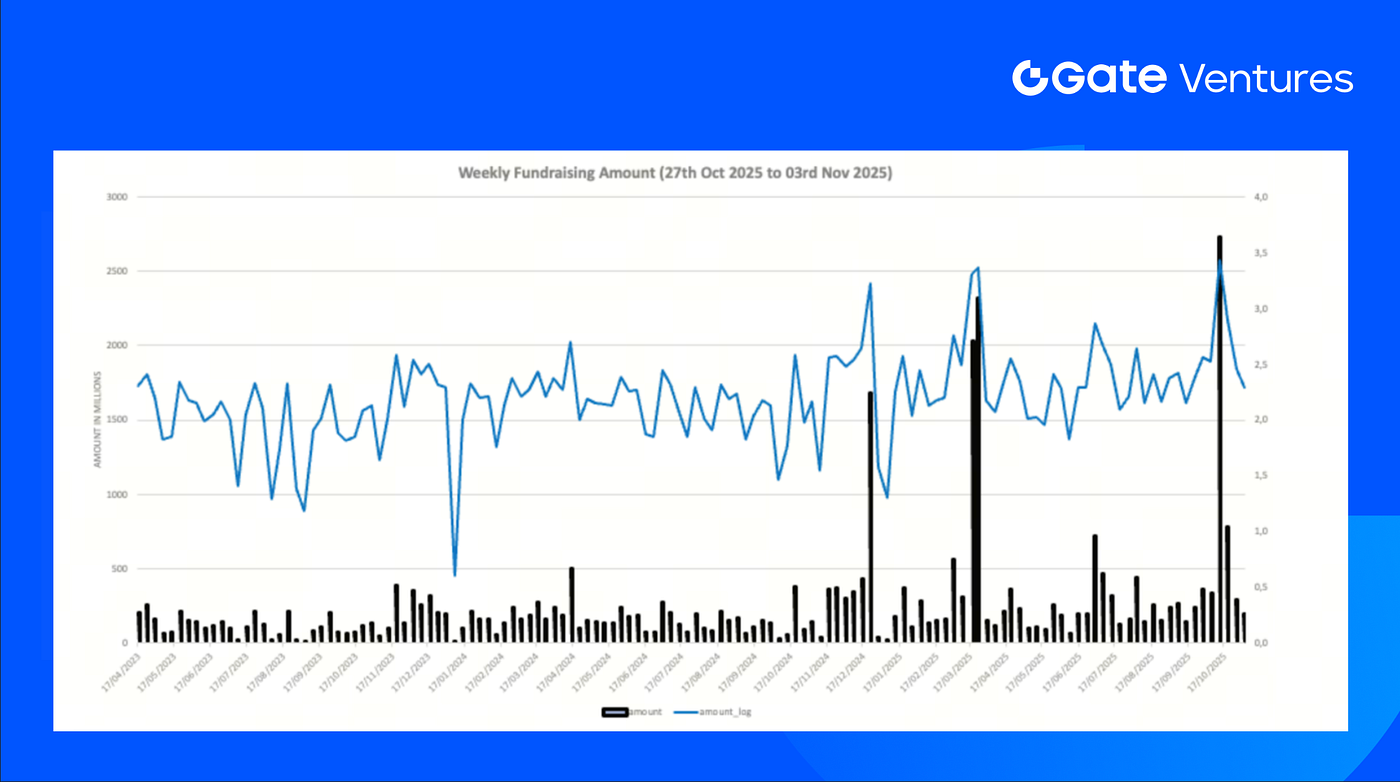

Le nombre de deals conclus la semaine passée était de 26, avec le secteur Data totalisant 11 deals, soit 42 % du total. Infra en comptait 9 (35 %), Gamefi 3 (12 %) et DeFi 3 (12 %).

Résumé hebdomadaire des deals ventures, Source : Cryptorank et Gate Ventures, au 3 novembre 2025

Le montant total des fonds levés divulgués la semaine précédente s’élève à 211 millions USD, 8 % des deals (7/26) n’ayant pas publié le montant levé. Le secteur Infra a généré la plus grande levée avec 137 millions USD. Principaux deals financés : Bron 15 millions USD, ZAR 12,9 millions USD.

Résumé hebdomadaire des deals ventures, Source : Cryptorank et Gate Ventures, au 3 novembre 2025

La levée hebdomadaire totale est tombée à 211 millions USD pour la 5e semaine d’octobre 2025, soit une baisse de -31 % par rapport à la semaine précédente. La levée hebdomadaire de la semaine précédente était en hausse de +36 % sur un an pour la même période.

À propos de Gate Ventures

Gate Ventures, le bras venture capital de Gate.com, se concentre sur les investissements dans l’infrastructure décentralisée, le middleware et les applications qui façonneront le monde à l’ère du Web 3.0. Collaborant avec des leaders mondiaux, Gate Ventures accompagne des équipes et startups prometteuses qui possèdent les idées et les capacités nécessaires pour redéfinir les interactions sociales et financières.

Site web | Twitter | Medium | LinkedIn

Le contenu ci-inclus ne constitue ni une offre, ni une sollicitation, ni une recommandation. Il est recommandé de solliciter un avis professionnel indépendant avant toute décision d’investissement. Gate Ventures peut restreindre ou interdire l’utilisation de tout ou partie des services dans certains territoires. Pour plus d’informations, veuillez consulter les conditions d’utilisation applicables.

Références :

- S&P Global Weekly Ahead Economic Data, https://www.spglobal.com/marketintelligence/en/mi/research-analysis/week-ahead-economic-preview-week-of-3-november-2025.html

- Fed Decision in December, Polymarket, https://polymarket.com/event/fed-decision-in-december?tid=1762146604410

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- Launch of TAO staked ETP in Europe, https://coinmarketcap.com/community/articles/6905e9560ba95b2b1712833b/

- ZCash Developer ECC’s roadmap announcement, https://coinmarketcap.com/community/articles/6906f4861ab7be27d0157855/

- Circle’s Arc public testnet goes live, drawing participation from global financial giants,https://www.theblock.co/post/376497/circle-launches-arc-public-testnet-blackrock-visa-anthropic-among-institutional-participants

- Fusaka hard fork to go live Dec. 3, bringing scalability and data upgrades to Ethereum,https://www.theblock.co/post/377065/ethereum-devs-officially-target-dec-3-for-fusaka-upgrade

- Securitize announces $1.25B SPAC deal, marking milestone for onchain finance,https://www.theblock.co/post/376583/tokenization-giant-securitize-to-go-public-via-1-25-billion-spac-deal

- Standard Economics secures $9M to to power low-cost global transfers, targeting unbanked users through stablecoin-based remittances,https://www.ainvest.com/news/standard-economics-aims-starlink-money-9m-seed-2510/

- ZAR raises $12.9M from a16z, Dragonfly, and VanEck to distribute stablecoins via corner stores and kiosks,https://cointelegraph.com/news/a16z-backs-zar-stablecoins-pakistan

https://x.com/zardotapp/status/1983140063832625398 - Accountable raises $7.5M to expand undercollateralized crypto credit platform and institutional-grade solvency verification in DeFi space,https://blockworks.co/news/pantera-funding-round-accountable

Partager

Contenu

TL;DR

Résumé macroéconomique

Aperçu des marchés crypto

1. Actifs principaux

2. Capitalisation totale du marché

3. Performance des 30 principaux actifs crypto

4. Nouveau token lancé

Points clés du secteur crypto

Principaux accords de ventures

Indicateurs du marché des ventures

À propos de Gate Ventures

Référence :

Articles Connexes

Récapitulatif hebdomadaire de Gate Ventures sur les crypto-monnaies (29 septembre 2025)

Récapitulatif hebdomadaire des cryptomonnaies Gate Ventures (18 août 2025)

Récapitulatif hebdomadaire de Gate Ventures sur les cryptomonnaies (25 août 2025)

Gate Ventures s’engage à allouer 20M pour soutenir la BNB Incubation Alliance BIA

Thèse d'investissement crypto 2025 : perspectives sur l'IA, la DeFi, la DeSci et les Memes