Layer 1, les maîtres de l’innovation : les L-1 reposant sur les stablecoins révolutionnent le secteur de la fintech

Introduction

En moins de douze ans, les stablecoins ont évolué d'une expérimentation marginale à une classe d'actifs pesant plus de 280 milliards de dollars, dont la croissance s'accélère en septembre 2025. Cette ascension repose non seulement sur la demande croissante, mais aussi sur la clarté réglementaire instaurée récemment avec le GENIUS Act aux États-Unis et le MiCA dans l'Union européenne. Les stablecoins sont désormais reconnus par les grands gouvernements occidentaux comme des fondations légitimes de la finance de demain. Chose remarquable, les émetteurs de stablecoins ne sont pas simplement "stables" : ils affichent une rentabilité élevée. Sous l'effet du contexte américain de taux d’intérêt élevés, Circle, l'émetteur de l’USDC, a généré 658 millions de dollars de revenus au deuxième trimestre 2025, principalement grâce aux intérêts sur ses réserves. Il est devenu rentable en 2023, affichant un bénéfice net de 271 millions de dollars.

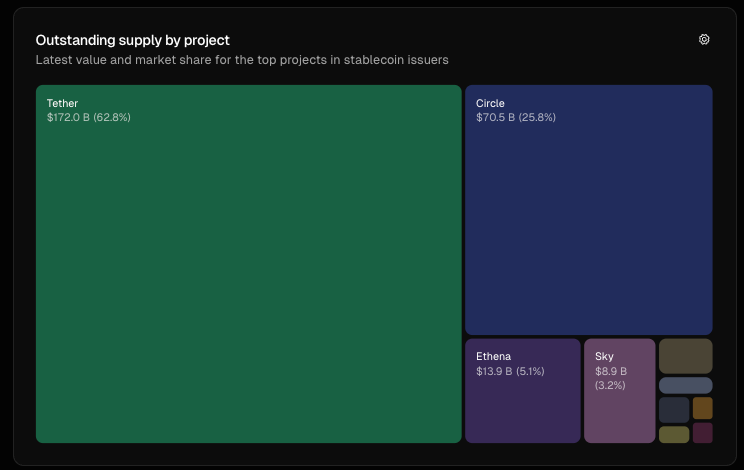

Source : tokenterminal.com, Offre stablecoin actuelle en circulation

Cette rentabilité aiguise naturellement la concurrence. D’Ethena (et son USDe algorithmique) à Sky (USDS), de nouveaux concurrents cherchent à rompre la domination de Circle et Tether. Sur ce champ de bataille mouvant, les principaux émetteurs comme Circle et Tether pivotent vers la création de leurs propres chaînes de blocs de première couche (Layer 1, L-1), afin de prendre le contrôle des infrastructures financières de demain. L’objectif ? Renforcer leur position dominante, accroître les revenus de frais et façonner la circulation des monnaies programmables sur Internet.

La question à un trillion de dollars : les géants comme Circle et Tether sauront-ils résister face à des nouveaux entrants disruptifs tels que Tempo (entrant natif non stablecoin) ?

Pourquoi des chaînes de blocs de première couche (Layer 1) ? Contexte et points de différenciation

À la base, une chaîne de blocs de première couche (Layer 1) constitue le protocole fondamental qui anime tout un écosystème : elle gère le traitement des transactions, le règlement, le consensus et la sécurité. Pour les spécialistes, c’est l’équivalent du système d’exploitation (OS) de la crypto (ex : Ethereum ou Solana), sur lequel se construisent toutes les autres couches.

Pour les émetteurs de stablecoins, se positionner sur le Layer 1 relève de l’intégration verticale : au lieu de dépendre des chaînes tierces (Ethereum, Solana, Tron) ou des solutions de seconde couche (Layer 2), ils bâtissent leur propre infrastructure pour capter davantage de valeur, renforcer la gouvernance et répondre aux exigences réglementaires.

Pour décrypter cette course au contrôle, observons comment Circle, Tether et Stripe déclinent des chaînes de blocs de première couche partageant des fondamentaux communs tout en creusant leurs différences. Les ressemblances sont :

- L’usage du stablecoin maison comme devise native supprime le besoin de détenir de l’ETH ou du SOL pour les frais de gas. Ainsi, les frais seront réglés en USDC pour Arc de Circle ou, dans certains cas comme Plasma, tout frais est supprimé.

- Débit élevé et règlement instantané : chaque chaîne de blocs de première couche offre une finalité transactionnelle en moins d’une seconde, avec des volumes de TPS allant de plus de 1 000 (Plasma) à 100 000+ (Tempo de Stripe).

- Confidentialité à la carte et conformité réglementaire : ces écosystèmes sont conçus pour garantir plus de confidentialité et de conformité, au prix d’une centralisation accrue.

- Compatibilité EVM : les développeurs profitent des standards reconnus de l’écosystème Ethereum.

Points de différenciation :

- Arc de Circle cible à la fois l’adoption institutionnelle et la clientèle retail. Son moteur FX maison (Malachite) le positionne sur les transactions et paiements pour les marchés de capitaux, pouvant faire d’Arc le "Wall Street" de la crypto.

- Stable et Plasma de Tether misent sur l’accessibilité via des frais de gas nuls, fluidifiant les transactions pour les particuliers et le P2P.

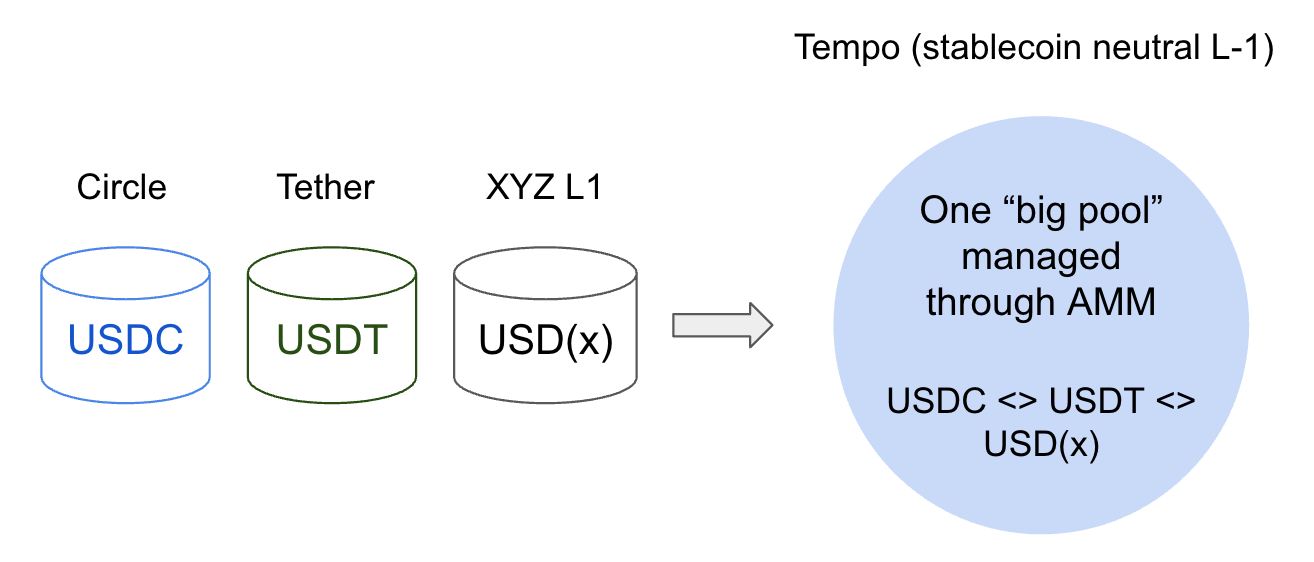

- Tempo de Stripe innove avec une approche stablecoin-neutral. Elle vise les développeurs recherchant la flexibilité et les utilisateurs insensibles au choix du jeton USD, s'appuyant sur un AMM interne compatible avec plusieurs jetons USD.

Tendances d’adoption des chaînes de blocs de première couche

Selon mon analyse, trois tendances structurantes émergent :

Tendance 1 : L’intégration de la finance traditionnelle (TradFi) — Confiance et régulation

Pour les émetteurs de stablecoins, bâtir leur propre chaîne de blocs de première couche vise à gagner la confiance. En contrôlant l’infrastructure, et non en s’appuyant uniquement sur Ethereum, Solana ou Tron, Circle et Tether peuvent offrir des environnements compatibles avec des cadres comme le GENIUS Act (US) et le MiCA (UE).

Circle a d’ores et déjà positionné l’USDC comme produit réglementé, imposant des dispositifs KYC (connaissance client) et AML (antiblanchiment) pour les entités assurant le rachat USDC/USD. Arc, son Layer 1 nouvellement lancé, va plus loin : il combine transparence vérifiable et confidentialité, confirmant sa vocation institutionnelle. Tether, avec Stable et Plasma, suit une stratégie similaire. Objectif : devenir l’ossature de l’infrastructure pour banques, courtiers et gestionnaires d’actifs.

Le cas d’usage phare : le trading FX. Utilisant Arc, avec une finalité sub-secondes, une capacité de plus de 1 000 TPS et l’outil FX intégré, les market makers et les banques peuvent régler leurs transactions de devises instantanément. Cette solution ouvre l’accès au marché FX quotidien de plus de 7 000 milliards de dollars, générant de puissants effets de réseau. USDC et EURC pourraient ainsi devenir des actifs natifs de règlement, fidélisant durablement les développeurs. Ce modèle permettrait également de déployer des applications DeFi intégrant des RFQ institutionnels, où les contrats intelligents réduisent les risques de contrepartie et accélèrent la finalité.

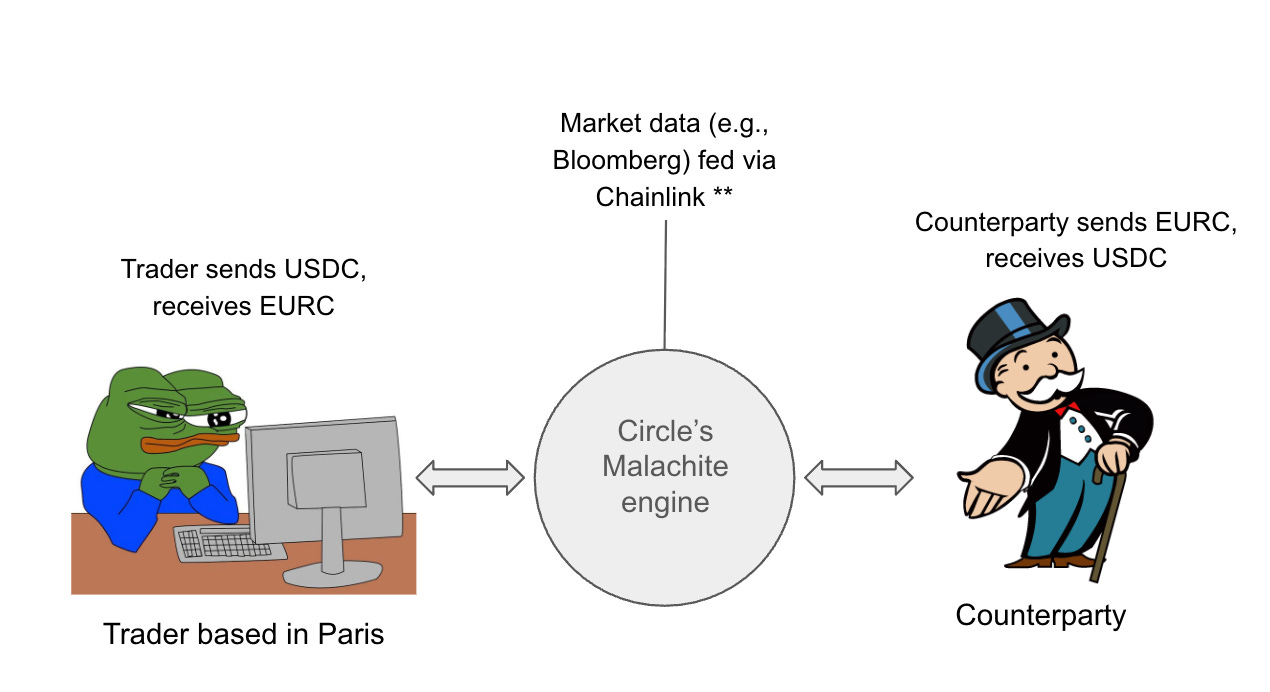

Cet exemple intègre un oracle Chainlink à titre illustratif.

Schéma représentant le flux d’un trader opérant via la chaîne de blocs de première couche de Circle

Imaginons qu’un trader FX basé à Paris souhaite échanger 10 millions de dollars US contre des euros via USDC/EURC sur Arc, grâce à Malachite. En utilisant un oracle Chainlink pour obtenir le taux en temps réel (ex : 1 USD = 0,85 EUR), il réalise un échange de 10 millions USDC/EURC en moins d'une seconde, faisant passer le règlement FX de T+2 à T+0. Preuve à l’appui !

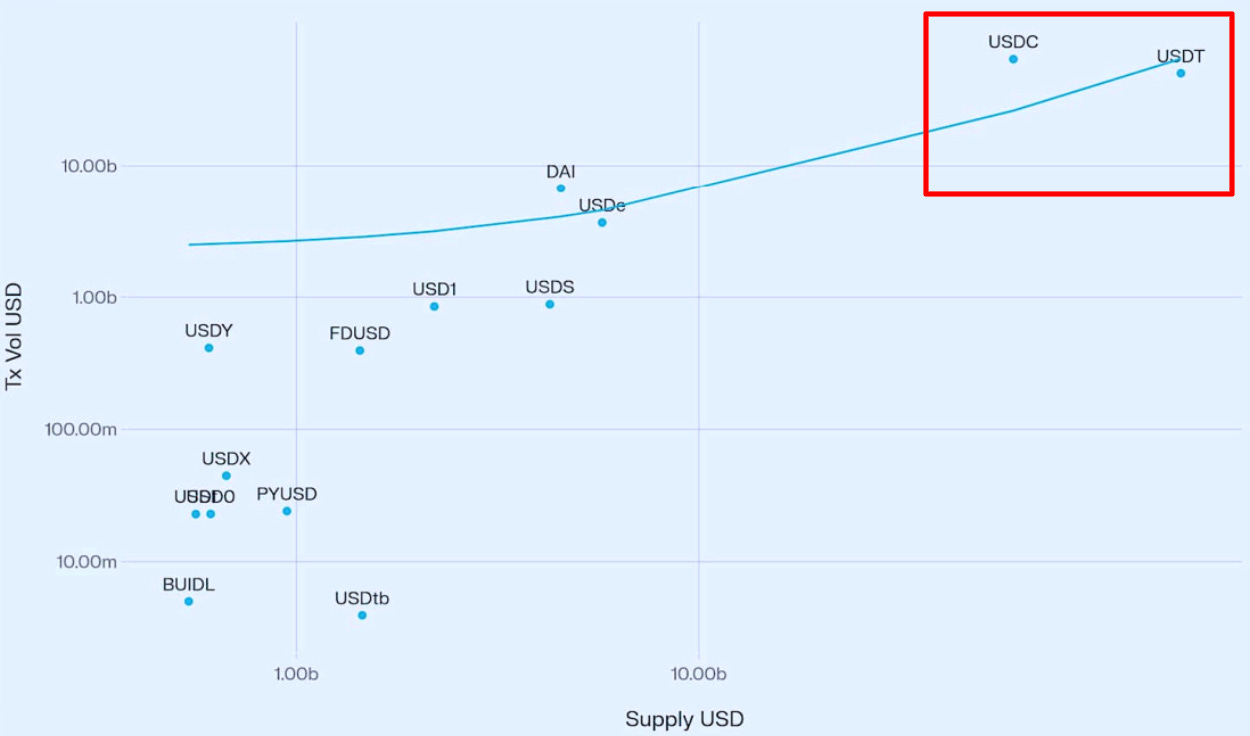

Source : Stablecoin Growth and Market Dynamics par Vedang Ratan Vatsa

Les recherches confirment cette tendance. D’après Vedang Ratan Vatsa, une forte corrélation positive existe entre l’offre de stablecoins et le volume des transactions : plus l’offre augmente, plus la liquidité et l’adoption s’intensifient. Tether et Circle, les deux plus grands émetteurs, sont ainsi bien placés pour capter les flux institutionnels.

Malgré tout, de nombreux défis entravent l’intégration de la finance traditionnelle aux chaînes de blocs : coordonner régulateurs, banques centrales et règlementations locales exige de naviguer un terrain complexe (par exemple, harmoniser avec les banques centrales — une démarche qui peut s’étendre sur des années). L’émission de stablecoins pour diverses monnaies (ex : un jeton XYZ pour les devises émergentes) complexifie la tâche, avec une adoption très lente en raison du manque d’adéquation produit-marché. Même surmontés, ces obstacles n’effacent pas les réticences des banques et market makers à basculer leur infrastructure critique. Le coût de transition est élevé, toutes les devises n’étant pas présentes on-chain, forçant les institutions à maintenir des systèmes hybrides. Par ailleurs, avec la multiplication des émetteurs (Circle, Tether, Stripe, et bientôt banques), le risque de fragmentation de la liquidité s’accroît : aucun réseau ne pourra atteindre seul la masse critique pour dominer le marché FX quotidien de 7 000 milliards de dollars.

Tendance 2 – Les chaînes de blocs de stablecoins représentent-elles une menace pour les réseaux de paiement traditionnels ?

À mesure que les chaînes de blocs de première couche séduisent la finance traditionnelle par leur programmabilité, ils pourraient aussi secouer les géants du paiement comme Mastercard, Visa et PayPal, en proposant des règlements immédiats et peu coûteux pour une large gamme d’applications décentralisées. Là où les systèmes historiques sont fermés et propriétaires, ces réseaux sont ouverts et programmables, offrant aux fintechs et développeurs une infrastructure flexible, comparable à l’usage du cloud AWS plutôt que de serveurs internes pour les paiements. Cette mutation permet de concevoir des solutions de transferts internationaux, de paiements automatisés (pilotés par IA) ou d’actifs numériques, à frais quasi nuls et avec une finalité quasi instantanée.

Par exemple, un développeur peut bâtir une application de paiement sur une chaîne de blocs stablecoin assumant la finalité immédiate ; commerçants et clients profitent de coûts minimes et de rapidité, tandis que les réseaux comme Circle, Tether et Tempo deviennent des infrastructures incontournables. Le changement majeur : ces systèmes éliminent les intermédiaires tels que Visa et Mastercard, permettant aux développeurs et utilisateurs de conserver davantage de valeur.

Mais les risques demeurent : la multiplication des émetteurs et prestataires lanceurs de réseaux de première couche peut fragmenter l’écosystème. Les commerçants risquent de se retrouver face à une mosaïque de « jetons USD » issus de chaînes de blocs différentes, difficilement interchangeables. Le Cross-Chain Transfer Protocol (CCTP) de Circle tente de répondre à ce problème en créant une version USDC unique et liquide sur plusieurs chaînes, mais cette solution reste limitée à l'écosystème Circle. Sur ce marché oligopolistique, l’interopérabilité s’impose comme un enjeu critique.

Le paysage vient de changer avec l’annonce par Stripe de Tempo, une chaîne de blocs stablecoin-neutral incubée avec Paradigm. Contrairement à Circle et Tether, Stripe n’a pas encore lancé son propre jeton ; Tempo intègre plusieurs stablecoins pour le paiement des frais et des transactions, grâce à son AMM natif. Cette neutralité pourrait séduire les développeurs et commerçants en quête de flexibilité sans contrainte, donnant à Stripe un levier dans un secteur longtemps dominé par des acteurs crypto-natifs.

Tendance 3 – Dynamiques du duopole : Circle vs Tether

En s’attaquant aux acteurs historiques, ces chaînes de blocs de première couche redéfinissent aussi la structure de marché. À ce jour, Circle et Tether détiennent près de 89 % des émissions de stablecoins (septembre 2025), avec 62,8 % pour Tether et 25,8 % pour Circle. En lançant leurs réseaux de première couche (Arc et Stable/Plasma), ils consolident leur domination par des barrières à l’entrée élevées : Plasma a levé 1 milliard de dollars en dépôts pour son offre initiale de jetons, fixant une barrière très forte. La concentration du marché, mesurée par l’indice Herfindahl-Hirschman (HHI) à 4 600 (62,8² + 25,8² ≈ 4 466), dépasse nettement le seuil antitrust de 2 500 fixé par les marchés classiques.

Cependant, un risque subtil se profile avec les réseaux de première couche stablescoin-neutral. Tempo de Stripe fluidifie l’intégration des commerçants et atténue les risques de concentration pour les régulateurs. Ce renversement transforme la position dominante des acteurs historiques en vulnérabilité si la neutralité devient la norme : Circle et Tether pourraient perdre leur effet réseau et leur part de marché. Le duopole actuel risque d’évoluer vers une configuration oligopolistique, où plusieurs réseaux trouveraient leurs marchés.

Conclusion

En synthèse, tandis que les stablecoins s’imposent comme une force de plus de 280 milliards de dollars et que les émetteurs engrangent des profits considérables, l’essor des chaînes de blocs de première couche adossées à ces tokens dessine trois tendances majeures : (1) l’intégration de la finance traditionnelle dans des réseaux crypto-natifs, ouvrant la voie au marché FX en pleine expansion ; (2) la transformation des paiements par l’éviction des intermédiaires tels que Mastercard et Visa ; (3) la mutation du marché, passant d’un duopole (HHI 4 600) à un oligopole. Ensemble, ces évolutions consacrent une vision ambitieuse : les émetteurs de stablecoins comme Circle et Tether, rejoints par des nouveaux venus tels que Tempo (Stripe), ne sont plus de simples passerelles entre crypto et fiat, mais aspirent à devenir l’épine dorsale de l’infrastructure financière mondiale.

Au final, la vraie question est posée : comment ces réseaux parviendront-ils à la pleine adéquation produit-marché ? Arc de Circle, Stable/Plasma de Tether ou le challenger stablecoin-neutral Tempo : qui dominera, en volume de transactions ou en adoption institutionnelle ? Malgré les opportunités et la fragmentation de la liquidité, les obstacles restent conséquents. Partagez vos analyses ci-dessous !

Avertissement :

- Cet article est une reproduction de [Terry’s Takes]. Tous droits d’auteur réservés à l’auteur original [Terry Lee]. Pour toute contestation de cette republication, veuillez contacter l’équipe Gate Learn, qui traitera votre demande rapidement.

- Avertissement : les propos tenus dans cet article n’engagent que l’auteur et ne constituent pas un conseil en investissement.

- La traduction de l’article dans d’autres langues est assurée par l’équipe Gate Learn. Sauf mention contraire, toute reproduction, distribution ou plagiat du contenu traduit est interdite.

Partager

Contenu

Articles Connexes

Explication approfondie de Yala: Construction d'un agrégateur de rendement DeFi modulaire avec la stablecoin $YU comme moyen.

Qu'est-ce que Stablecoin ?

Qu'est-ce que l'USDe ? Découvrez les multiples méthodes de gain de l'USDe

Nouveau stablecoin USDT0 de Tether : en quoi est-il différent de l'USDT ?

Qu'est-ce que les opérations de carry trade et comment fonctionnent-elles?