Coffres, rendements et l’illusion de sécurité - Partie 1 : la référence du monde réel

Les vaults sont une idée de la crypto que beaucoup croient maîtriser, car leur apparence est trompeusement simple. Pourtant, derrière cette simplicité, les vaults se sont imposés comme l’un des concepts les plus mal compris et stratégiquement essentiels de l’écosystème.

À l’époque du DeFi Summer, le « vault » n’était qu’une interface ingénieuse pour automatiser le yield farming. Yearn a transformé une pratique complexe — naviguer entre les farms, composer des tokens de gouvernance — en une expérience fluide et presque magique. Il suffisait de déposer, la stratégie faisait le reste. Une abstraction native d’Internet, qui fonctionnait.

Mais 2025 change la donne.

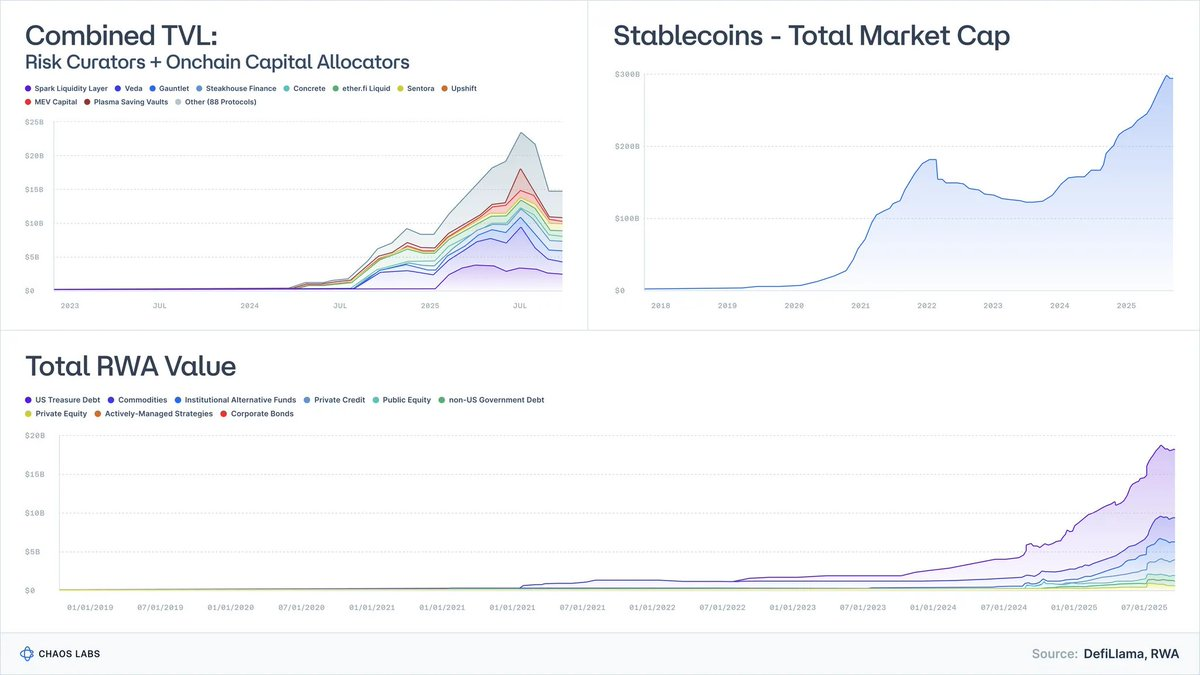

Les Trésoreries tokenisées sont passées d’expériences à quelques dizaines de millions à près de 9 milliards de dollars d’actifs sous gestion, avec BlackRock, Franklin et Société Générale désormais actifs sur le marché.

Les RWAs, hors stablecoins, se situent désormais dans la fourchette des dizaines de milliards.

Les stablecoins ont franchi le seuil des 300 milliards de dollars, et les émetteurs affichent une sophistication grandissante.

Les Risk Curators et Onchain Allocators, quasiment inexistants il y a peu, gèrent désormais plus de 20 milliards de dollars répartis sur près de 100 sociétés.

Considérer les vaults comme de simples « machines à rendement » est aujourd’hui obsolète. Ils évoluent vers des enveloppes de fonds, équivalents programmables de fonds monétaires, de crédits structurés et, de plus en plus, de stratégies de hedge funds.

Et c’est là qu’apparaît la confusion majeure :

La plupart des vaults sont promus comme des instruments de rendement, alors qu’en réalité, ce sont des produits de risque.

L’effondrement de Stream, Elixir et d’autres l’a démontré : traiter le crédit structuré comme un équivalent dollar produit des risques non maîtrisés, des cascades de depeg et une fragilité systémique des protocoles de prêt.

Ce texte vise à rétablir le modèle mental : comprendre la véritable nature des vaults, leur lien avec les classes d’actifs du monde réel, et pourquoi le « DeFi à faible risque » représente le prochain horizon de l’adoption financière mondiale.

1. Les vaults : des portefeuilles avec API

Sans interface ni marketing, un vault se résume à une idée claire :

un moteur de construction de portefeuille encapsulé dans une API.

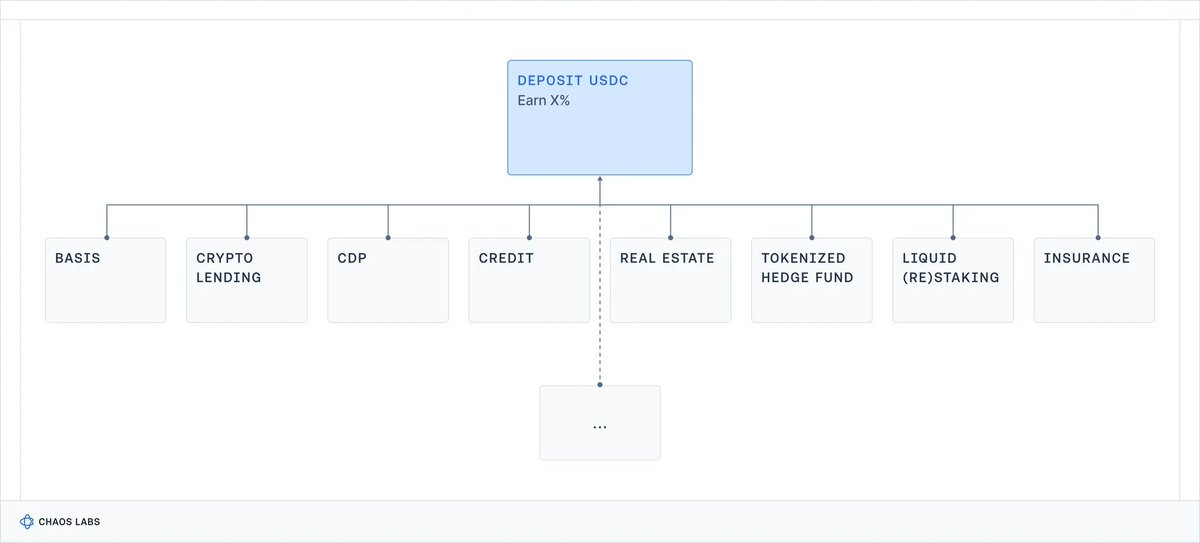

- Des actifs sont déposés (stablecoins, ETH, RWAs).

- Une stratégie s’exécute (prêt, emprunt, couverture, levier, farming, vente de volatilité, souscription de crédit).

- Une interface programmable gère les dépôts et retraits ; la liquidité peut être prévisible ou non.

Tout simplement, c’est cela un vault.

Face à la fiche technique d’un fonds traditionnel, vous poseriez aussitôt ces questions :

- Est-ce du cash, du crédit, des actions, ou un produit exotique ?

- Quel est le profil de liquidité — quotidien, hebdomadaire, trimestriel ?

- Que devient mon capital en cas d’événement extrême ?

La crypto a sauté cette étape : on parle d’APY, pas de classe de risque.

Et sur une interface DeFi, cinq stratégies radicalement différentes se retrouvent sur une même carte attractive :

Les vaults sont des portes vers tout ce qui est onchain.

Ce qui manque ? L’essentiel : quel risque souscrivez-vous ?

Risque de contrat, de contrepartie, de base, de levier, de crédit ? Ou tous à la fois ?

Cette opacité a un coût : les utilisateurs particuliers s’exposent à des risques méconnus et à des pertes inattendues (pouvant attirer l’attention des régulateurs) ; les institutionnels, eux, se détournent, rebutés par le manque de professionnalisme et de transparence.

En outre, utiliser le rendement comme unique critère de comparaison nuit à la gestion des risques : les protocoles et curateurs prennent toujours plus de risques pour rester compétitifs.

Avec l’arrivée de l’ère institutionnelle, ce paradigme doit évoluer.

2. Pour quoi êtes-vous réellement rémunéré ? Référence du monde réel

Pour décrypter les rendements des vaults DeFi, il faut une référence :

Qu’a payé le monde réel pour chaque type de risque ?

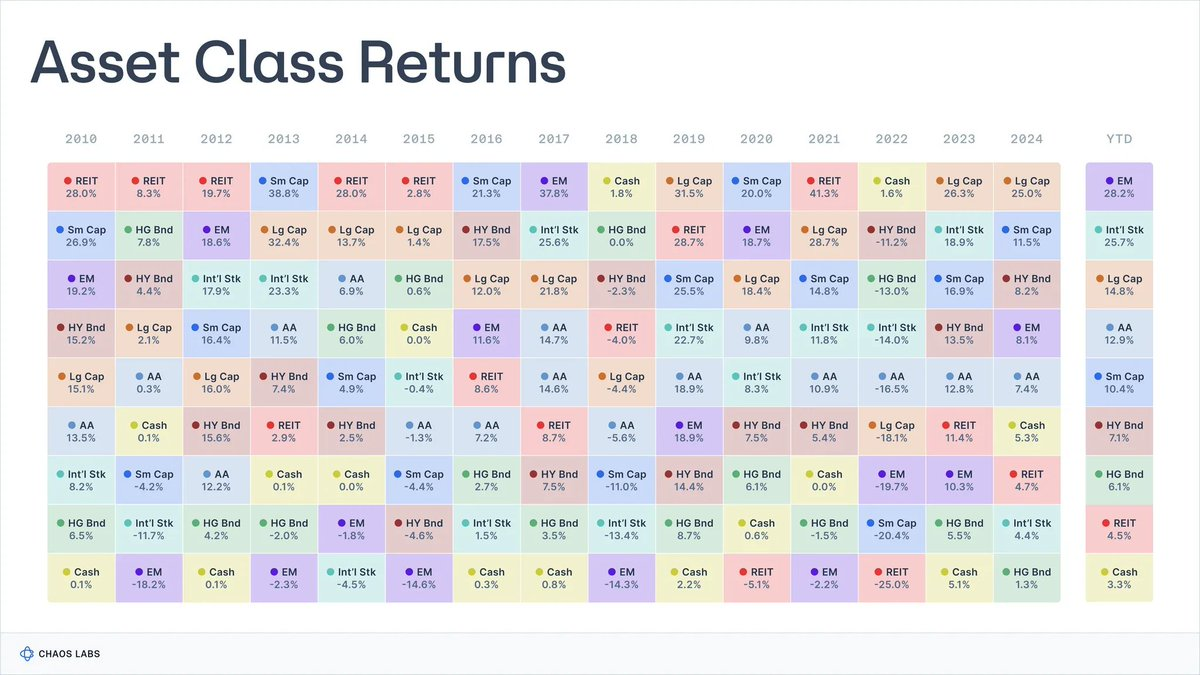

Depuis près d’un siècle, les chercheurs compilent des données sur les grandes classes d’actifs.

Aswath Damodaran propose une série historique américaine sur actions, obligations et bons depuis 1928 ; le Global Investment Returns Yearbook suit les rendements à long terme depuis 1900.

Source : novelinvestor.com

Les résultats sont étonnamment cohérents :

- Actions (S&P 500) : ~9,9 %

- Actions Small-Cap : ~11,7 %

- Obligations High-Yield : ~7,8 %

- Obligations Investment-Grade : ~4,5 %

- Cash / T-Bills : ~3,3 %

- Immobilier : ~4,2 %

- Or : ~5 %

L’inflation moyenne sur la période est d’environ 3 %, donc les rendements réels sont inférieurs de trois points. Ces chiffres ne prédisent pas l’avenir, mais offrent une base plausible sur le long terme.

Chaque rendement correspond à une série de risques et de compromis souscrits par les investisseurs.

2.1 Cash / T-Bills : rémunération de l’attente

Définition

Le benchmark « sans risque » du système financier (dette publique américaine à court terme, fonds monétaires).

Rendement historique

- ~3,3 % nominal, (0-1 % réel après inflation).

Vous êtes rémunéré pour la valeur temporelle de l’argent, avec un risque de crédit quasi nul et une durée minimale.

Compromis : l’inflation érode les rendements et le pouvoir d’achat ; après frais, le rendement réel à long terme est proche de zéro.

Idéal pour placer des liquidités, pas pour faire croître un patrimoine.

2.2 Obligations : rémunération du prêt

Définition

Dette émise par États ou entreprises, de qualité variable. Vous prêtez contre coupons et remboursement du principal.

Rendement historique

- ~4-4,6 % nominal pour Investment-Grade ;

- ~6-8 % nominal pour High-Yield (« junk bonds »).

Vous êtes rémunéré pour :

- Risque de crédit : défaut ou impairment (plus élevé pour « junk bonds ») ;

- Risque de durée : sensibilité aux taux ;

- Risque de liquidité, surtout sur les obligations moins liquides.

Compromis : les portefeuilles obligataires peuvent sous-performer lors de hausses de taux (cf. 2022), les rendements réels peuvent être négatifs en cas d’inflation, et les événements de crédit peuvent entraîner des pertes permanentes.

Le terme « obligations » englobe une diversité d’instruments financiers ; évaluer la santé du débiteur est essentiel pour définir le risque.

2.3 Actions : rémunération de la volatilité de la croissance

Définition

Participation dans des entreprises. Exposition aux bénéfices, à l’innovation et à la croissance économique.

Rendement historique

- Actions américaines (S&P 500) : ~9,9-10 % nominal, ~6,5-7 % réel.

Vous êtes rémunéré pour :

- Risque d’entreprise : faillite possible ;

- Cycles de bénéfices : profits et dividendes fluctuent ;

- Volatilité et drawdowns : fortes variations de valorisation, même dans les économies avancées.

Compromis : sur le long terme, les actions sont souvent plus performantes que les obligations, mais des corrections de 30–50 % ne sont pas rares (cf. Japon, Europe 2000-2018), surtout en tenant compte de l’inflation.

2.4 Immobilier : revenu, levier et risque local

Définition

Biens générant des revenus : résidentiel, commercial, logistique, etc.

Rendement historique

- ~4-4,5 % nominal à long terme pour les grands indices immobiliers américains, 1-2 % réel.

Vous êtes rémunéré pour :

- Risque de revenu et cycles économiques ;

- Risques locaux ;

- Levier et volatilité ;

- Risque de liquidité : lenteur et coût des transactions, surtout en période de stress.

Compromis :

- Impossible de vendre ou refinancer instantanément ;

- Les baisses de taux ou de demande locale peuvent affecter revenu et valorisation ;

- Le refinancement devient coûteux quand les taux montent ;

- Portefeuilles souvent concentrés sur certains marchés ou types de biens.

L’immobilier reste historiquement une bonne protection contre l’inflation, mais c’est un secteur complexe et illiquide, loin des équivalents cash.

2.5 Private Equity & Venture : prime d’illiquidité et de complexité

Définition

Investissements illiquides et de longue durée dans des sociétés privées, buyouts, capital-risque, situations spéciales.

Rendement historique

- PE : IRR net à deux chiffres pour de nombreux millésimes (très cyclique)

- VC : 20-30 % et plus pour les meilleurs gestionnaires

Mais la variance est extrême : la performance médiane est souvent faible une fois les frais et le biais de survivance pris en compte.

Vous êtes rémunéré pour :

- Illiquidité longue durée ;

- Complexité ;

- Compétence du gestionnaire ;

- Asymétrie d’information ;

- Risque principal élevé : les investissements VC dépendent fortement de l’exécution et des cycles économiques, avec risque élevé de perte du capital.

Compromis : capital bloqué sur longue période, souvent sans marché secondaire ; de nombreux fonds sous-performent les marchés publics une fois les frais pris en compte, malgré le risque supérieur.

3. Pas de rendement sans risque : l’échelle des rendements

L’ensemble des données historiques révèle une vérité simple :

Aucune classe d’actifs ne procure des rendements élevés sans risque élevé quelque part.

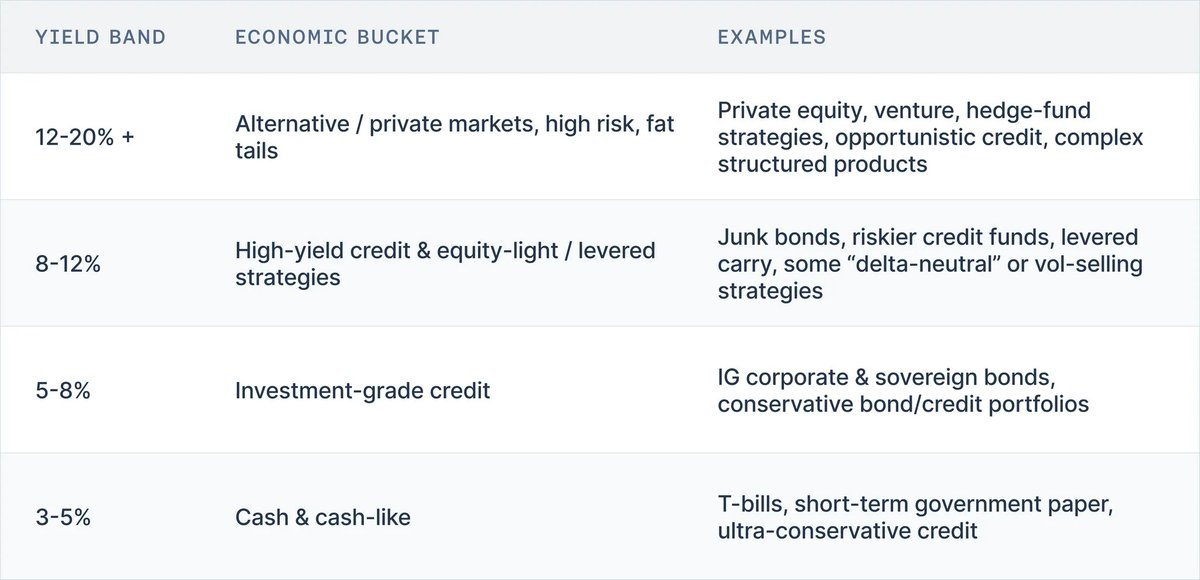

Pour interpréter les rendements des vaults, adoptez une échelle des rendements :

- 3-5 % → Cash, T-bills, dette publique court terme, crédit ultra-conservateur

- 5-8 % → Obligations Investment-Grade, crédit conservateur

- 8-12 % → Obligations High-Yield, crédit risqué, stratégies equity-light, carry avec levier

- 12-20 % et plus → Private equity, venture, hedge funds, crédit opportuniste, produits structurés complexes

Sur un siècle de marché, cette échelle a résisté à toutes les crises, bulles, régimes de taux.

Mettre un portefeuille onchain ne change rien à cette logique. Face à un vault DeFi, posez deux questions :

- Le risque affiché est-il cohérent avec le rendement proposé ?

- Quelle est la source du rendement ?

4. Conclusion : le bon modèle mental pour les rendements des vaults

Derrière le marketing et l’interface, la réalité est limpide :

- Un vault n’est plus un simple food-farm à auto-composition, mais bien un portefeuille avec API ;

- Son rendement rémunère les risques souscrits ;

- Et depuis un siècle, la gamme des rendements plausibles pour chaque risque reste remarquablement stable.

Les instruments proches du cash offrent des rendements nominaux faibles, quasi nuls en réel.

Le crédit Investment-Grade paie un peu plus pour risque de durée et de défaut.

Le crédit High-Yield et les actions montent dans les hauts chiffres simples ou bas chiffres doubles.

Le private equity, le venture et les hedge funds sont les seuls à avoir délivré durablement des rendements à deux chiffres, au prix d’illiquidité, d’opacité et d’un risque réel de perte permanente.

La mise en chaîne de ces portefeuilles ne change pas le lien entre risque et rendement. Sur les interfaces DeFi, cinq profils de risque distincts peuvent figurer sur la même carte : « Déposez USDC, gagnez X % », sans préciser si vous souscrivez du cash, du crédit IG, du junk, des actions ou du risque hedge fund.

C’est problématique pour les particuliers, qui peuvent garantir à leur insu des produits de crédit complexes ou des montages à levier qu’ils ne comprennent pas.

Mais cela a aussi un effet systémique : chaque produit d’une catégorie tend à maximiser le risque pour rester compétitif sur le rendement. Les configurations plus sûres semblent « sous-performantes » et sont délaissées. Les curateurs et protocoles qui prennent plus de risque crédit, levier ou base sont récompensés, jusqu’à ce qu’un événement type Stream ou Elixir rappelle la réalité des risques souscrits.

L’échelle des rendements est donc plus qu’un outil pédagogique : elle initie un langage du risque qui manque à l’industrie. Si, pour chaque vault, nous pouvons répondre à deux questions :

- À quel niveau de l’échelle appartient-il ?

- Quels risques ce rendement rémunère-t-il (contrat, crédit, durée, liquidité, directionnel) ?

nous pourrons juger la performance au sein d’une classe de risque, au lieu de transformer l’écosystème en une course unique à l’APY.

Dans les prochains volets de cette série, ce cadre sera appliqué à la crypto. Nous cartographierons d’abord les principaux vaults et incidents sur l’échelle pour décrypter la signification réelle de leurs rendements. Puis nous aborderons les changements nécessaires : labels, standards, pratiques des curateurs et design des systèmes.

Avertissement :

- Cet article est une republication de [omeragoldberg]. Tous droits réservés à l’auteur original [omeragoldberg]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera votre demande.

- Avertissement : les opinions exprimées dans cet article sont celles de l’auteur et ne constituent pas un conseil en investissement.

- Les traductions dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, toute reproduction, distribution ou plagiat des traductions est interdit.

Partager

Contenu

Articles Connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)