Август 2025 года: Путь к регуляторной определённости

- Процесс формирования правовой определенности для цифровых активов в США занял значительное время — и хотя дальнейшие шаги еще уточняются, за последний год регуляторы достигли заметных успехов.

- Сильный интерес рынка к позитивным регуляторным трендам, вероятно, поддержал опережающий рост Ether. Ethereum по-прежнему занимает ключевые позиции в инфраструктуре блокчейн-финансов и, соответственно, потенциально выигрывает от роста прозрачности регулирования: это может ускорить внедрение стейблкоинов, токенизированных активов и децентрализованных финансовых приложений.

- Казначейства цифровых активов (DATs), представляющие публичные компании, держащие криптоактивы на балансе, продолжали появляться новые казначейства в последние месяцы, однако спрос инвесторов, вероятно, выходит на плато. Премии в оценке крупнейших проектов сокращаются.

- Цена Bitcoin обновила абсолютный максимум — около $125 000, но по итогам месяца снизилась. Хотя в августе тематика сместилась на другие вопросы, давление на независимость ФРС вновь привлекло внимание к причинам высокого интереса к Bitcoin со стороны инвесторов.

Суммарная капитализация крипторынка в августе 2025 года оставалась на стабильном уровне около 4 трлн долларов, хотя внутри рынка происходили заметные перетоки. Криптовалюты представляют собой разнородный класс программных технологий с различными фундаментальными драйверами, поэтому их стоимость не всегда движется синхронно.

В августе цена Bitcoin снизилась, тогда как Ether подорожал на 16%.[1] Вторая по капитализации публичная блокчейн-платформа, похоже, выиграла благодаря вниманию инвесторов к регуляторным изменениям, которые могут стимулировать внедрение стейблкоинов, токенизированных активов и DeFi-приложений — направлений, в которых Ethereum является лидером отрасли.

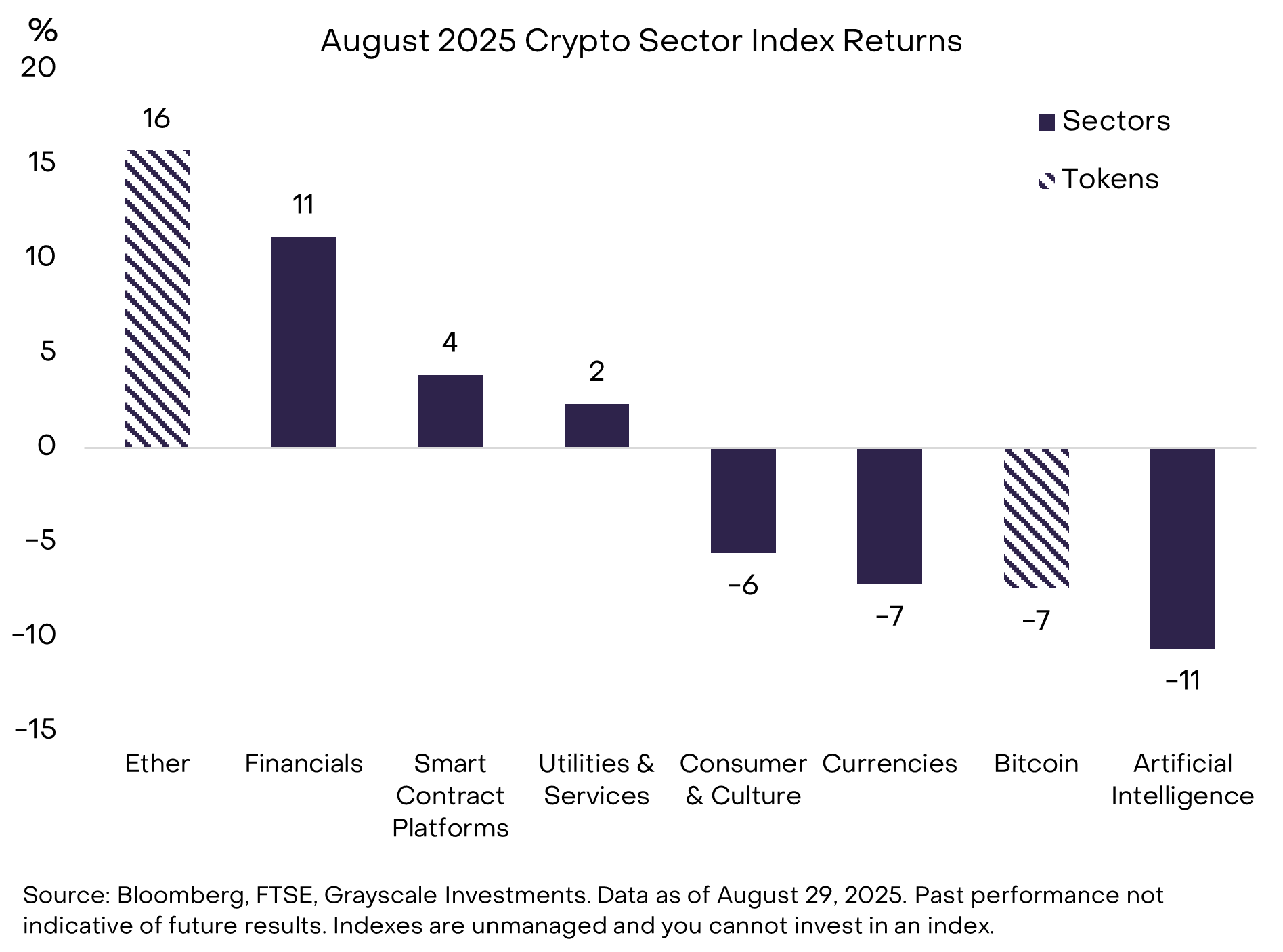

На Диаграмме 1 представлены изменения внутри отдельных рыночных сегментов в августе согласно Crypto Sectors — структурированной классификации цифровых активов и линейки индексов, разработанных в партнерстве с FTSE/Russell. Индексы Currencies, Consumer & Culture и Artificial Intelligence (AI) сектора цифровых активов уменьшились по сравнению с прошлым месяцем. Слабые показатели AI-крипто совпали с отставанием акций, связанных с искусственным интеллектом, на традиционном рынке. Между тем сегменты Financials, Smart Contract Platforms и Utilities & Services за месяц прибавили. Несмотря на снижение по итогам месяца, цена Bitcoin обновила максимум около $125 000 в середине августа; Ether также поднялся к новому историческому рекорду — чуть ниже $5 000.[2]

Диаграмма 1: Крупные ротации между криптосегментами в августе

GENIUS Act и дальнейшие перспективы

С нашей точки зрения, доминирование Ethereum в последние месяцы обусловлено фундаментальными моментами: прежде всего, повышением регуляторной прозрачности в отношении цифровых активов и блокчейн-технологий в США. По сути, главным нормативным событием текущего года стало принятие "GENIUS Act" в июле. Этот закон формирует комплексную регуляторную основу для платежных стейблкоинов на рынке США (см. также Stablecoins and the Future of Payments). Ethereum — ведущая платформа для стейблкоинов по числу транзакций и объему остатков, а принятие "GENIUS Act" в июле спровоцировало рост Ether почти на 50%.[3] Приоритетные регуляторные драйверы продолжили поддерживать Ether и в августе.

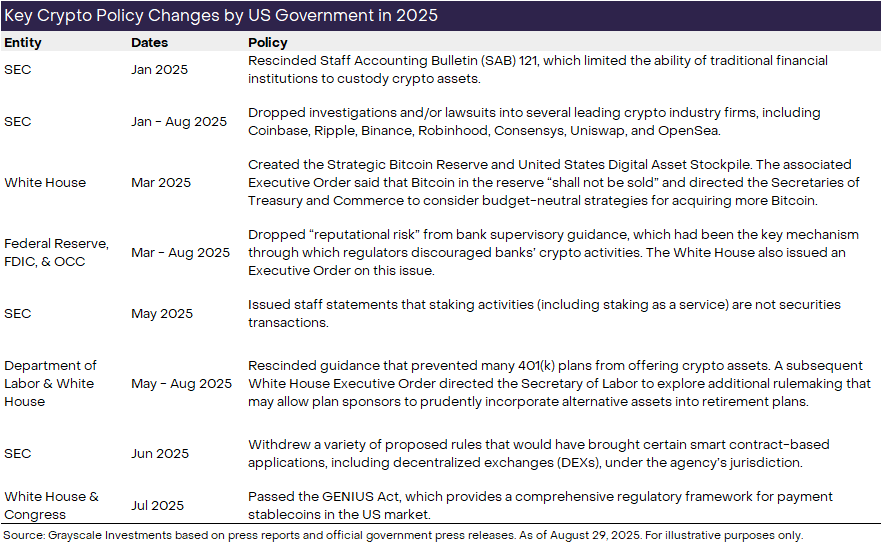

Однако американские регуляторные изменения этого года охватывают не только стейблкоины, но и широкий спектр вопросов: от хранения цифровых активов до надзорных разъяснений для банков. На Диаграмме 2 представлены ключевые регуляторные инициативы, реализованные администрацией Трампа и федеральными агентствами в сфере цифровых активов. Эти реформы — и предстоящие — привлекли волну институционального капитала на крипторынок (подробнее — в March 2025: Institutional Chain Reaction).

Диаграмма 2: Регуляторные реформы, повышающие прозрачность криптоиндустрии

Показывая сдвиг в регуляторной политике, в августе управляющие ФРС Уоллер и Боуман приняли участие в блокчейн-конференции в Джексон-Хоул, Вайоминг — что было трудно представить еще несколько лет назад. Мероприятие прошло накануне ежегодной экономической конференции ФРС в Джексон-Хоул. В своих докладах представители регулятора подчеркнули: блокчейн — это инновация в финтехе, а баланс интересов между финансовой стабильностью и развитием новых технологий — задача для регуляторов.[4]

В сентябре в Сенате США Комитет по банковскому делу начнет рассмотрение законопроекта о рыночной структуре криптовалют — норм, выходящих за рамки регулирования стейблкоинов. Инициатива, базирующаяся на ранее принятом с двухпартийной поддержкой "CLARITY Act", должна получить аналогичную поддержку и в Сенате — считает председатель Комитета Скотт.[5] Однако в проекте остаются спорные вопросы. Криптоиндустрия акцентирует важность защиты разработчиков open source и провайдеров некостодиальных сервисов в текстах законодательства. Ожидается, что эти дискуссии продолжатся в ближайшие месяцы (Grayscale подписала недавнее коллективное письмо комитетам Сената по этому вопросу).

Насыщение DAT?

В августе отставание Bitcoin (BTC) и лидерство Ether (ETH) отчетливо проявились в перемещении капитала между продуктами и площадками.

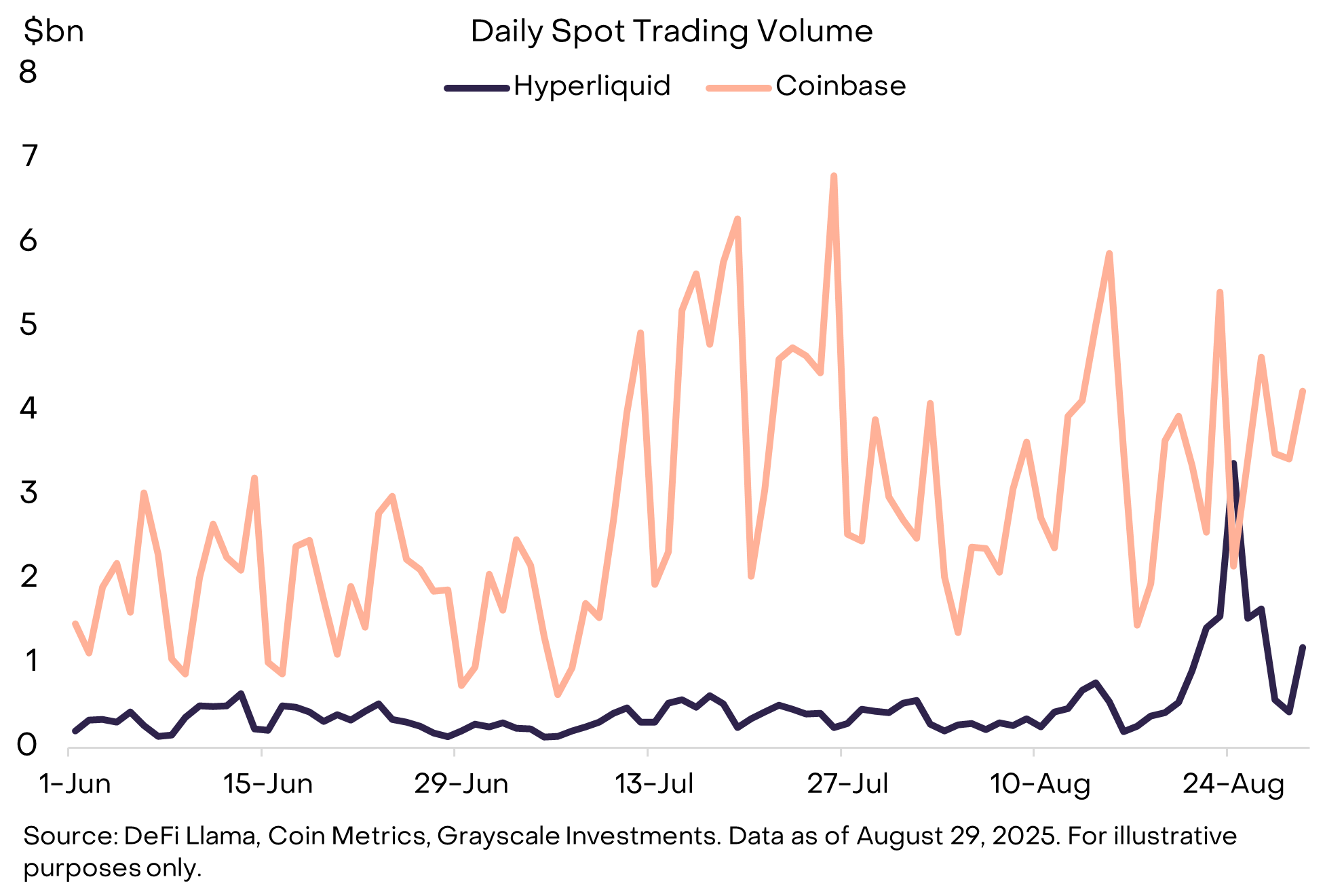

Яркий пример — Hyperliquid, децентрализованная биржа (DEX), предлагающая спотовую торговлю и бессрочные фьючерсы (подробнее — DEX Appeal: The Rise of Decentralized Exchanges). 20 августа крупный инвестор (“кит”) продал около $3,5 млрд в BTC и тут же приобрел $3,4 млрд в ETH.[6] Мотивы операции неизвестны, но столь масштабный перевод рисков на DEX, а не на централизованной бирже (CEX), заслуживает внимания. В день наибольших торговых объемов месяца объем спотовых сделок Hyperliquid даже превышал соответствующий показатель Coinbase (подробнее на диаграмме 3).

Диаграмма 3: Всплеск объемов на спотовом рынке Hyperliquid

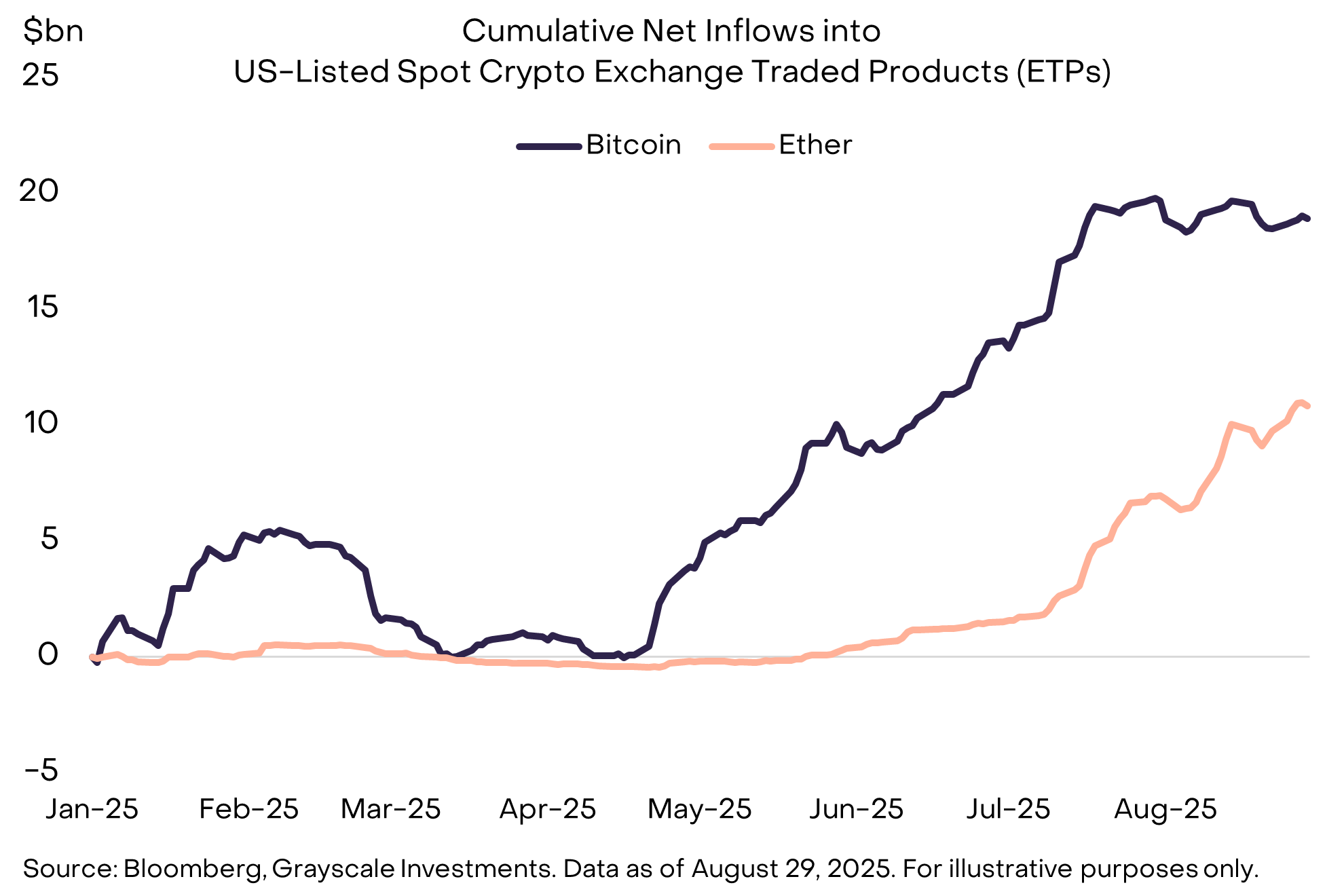

Преобладание ETH проявилось и в потоках средств в биржевые криптопродукты (ETP) за месяц. Американские спотовые Bitcoin ETP впервые с марта зафиксировали чистый отток — $755 млн. Для сравнения, на спотовые Ether ETP, также торгующиеся в США, пришлось $3,9 млрд чистого притока за месяц после $5,4 млрд в июле (подробнее на диаграмме 4). После такого роста в ETH за два месяца в ETP на основе BTC и ETH теперь сосредоточено более 5% выпуска соответствующих токенов.

Диаграмма 4: Сдвиг чистых притоков ETP в пользу ETH

Bitcoin, Ether и ряд других криптоактивов дополнительно поддержаны покупками со стороны цифровых казначейств (DATs) — публичных компаний, держателей криптоактивов на балансе и инвестиционных инструментов для акционеров. Strategy (бывшая MicroStrategy), крупнейшее Bitcoin-казначейство, приобрела в августе еще 3 666 BTC (~$0,4 млрд). Два крупнейших Ethereum-казначейства купили суммарно 1,7 млн ETH (~$7,2 млрд).[7]

СМИ сообщают минимум о трех новых Solana-DAT, в том числе фондах на $1 млрд и более — такими являются проекты Pantera Capital и консорциума с Galaxy Digital, Jump Crypto и Multicoin Capital.[8] Также Trump Media & Technology Group объявила о планах DAT, базирующегося на токене CRO и блокчейне Cronos.[9] Среди новых DAT — предложения на базе ENA (Ethena), IP (Story Protocol) и BNB (Binance Smart Chain).[10]

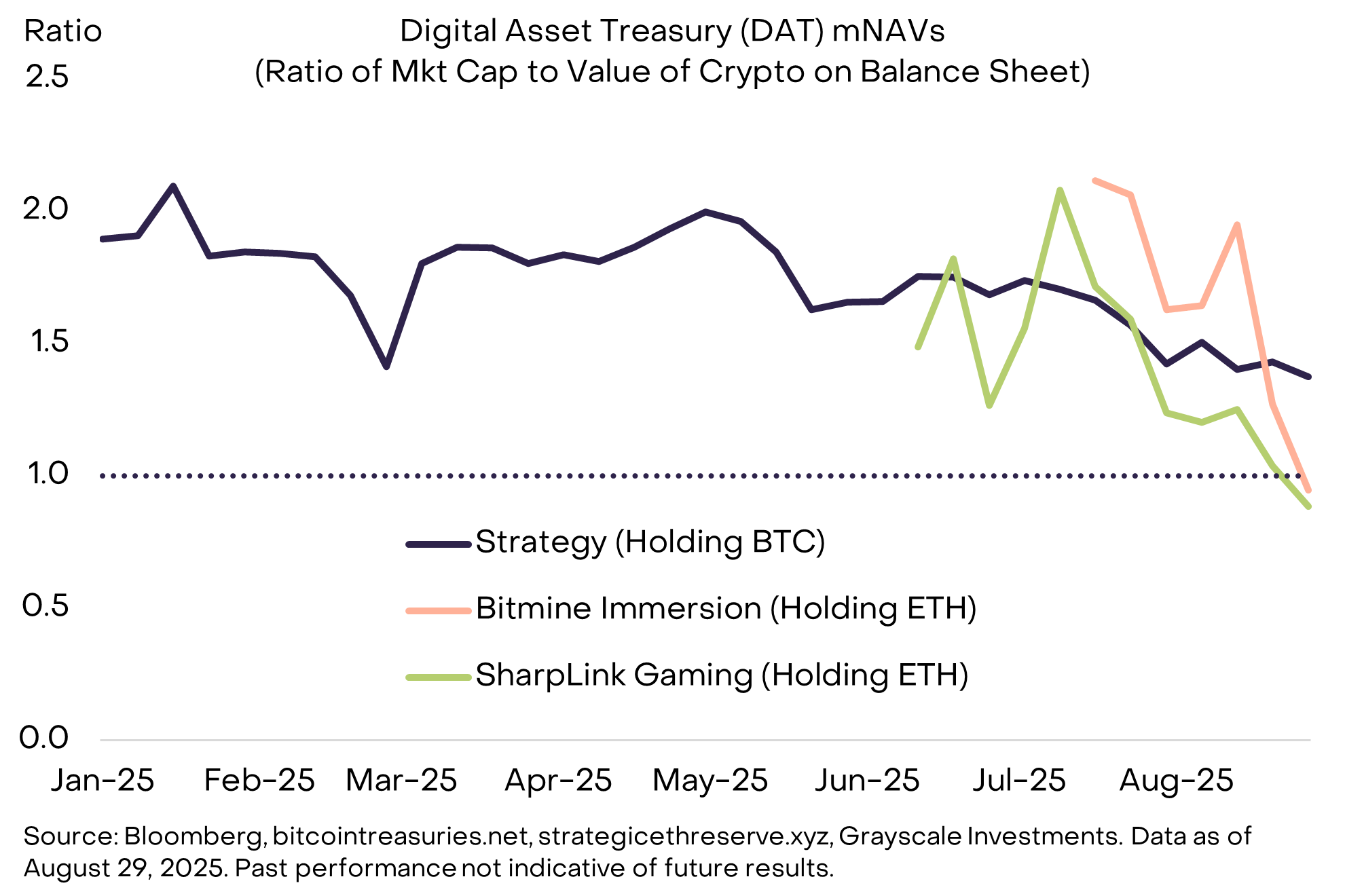

Хотя предложение DAT расширяется, рыночная динамика указывает на насыщение спроса. Для оценки баланса спроса и предложения аналитики используют mNAV — отношение рыночной капитализации компании к стоимости ее криптоактивов на балансе. При избытке спроса на публичные криптоинструменты (нехватке DAT) mNAV превышает 1,0; при избытке DAT — падает ниже 1,0. Сейчас mNAV крупнейших проектов приближается к 1,0, что означает достижение баланса спроса и предложения (см. диаграмму 5).

Диаграмма 5: Премии DAT снижаются

Фундаментальные аргументы в пользу Bitcoin

Как и на любом рынке, публичные обсуждения крипторынка часто сводятся к вопросам краткосрочной конъюнктуры — регуляторным переменам, потокам в ETF и DAT. Однако полезно возвращаться к фундаментальным инвестиционным основаниям. Несмотря на разнообразие цифровых активов, суть Bitcoin — это денежный инструмент и p2p-платежная система на прозрачных правилах, не зависящая от институтов и персоналий. Последние угрозы независимости центробанков лишний раз подтверждают значимость этих характеристик для инвесторов.

Напомним: большинство развитых стран используют фиатные деньги — валюту без внешнего обеспечения, чья ценность держится исключительно на доверии. Исторически власти существенно влияли на денежное обращение, реализуя краткосрочные цели (например, чтобы повысить шансы на переизбрание), что приводило к инфляции и потере доверия к системе.

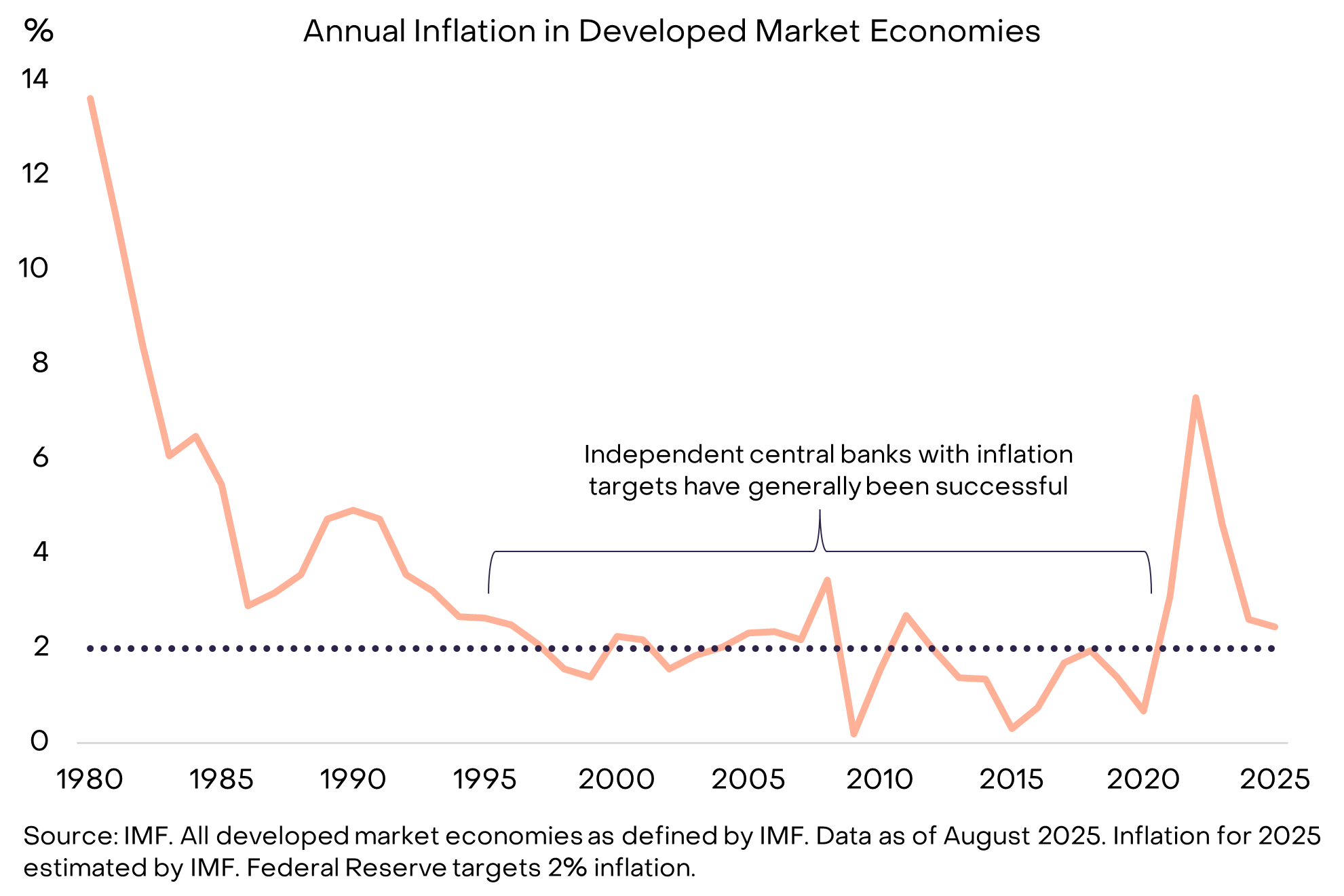

Для устойчивости фиатных денег необходим механизм, удерживающий государство от злоупотреблений. В США и развитых странах это реализовано через установленные цели (как правило, таргет по инфляции) и операционную независимость центробанков, при контроле со стороны избираемых органов для поддержки ответственности. За исключением краткого скачка инфляции после Covid, эта система с середины 1990-х обеспечила низкую и устойчивую инфляцию в крупнейших экономиках (см. диаграмму 6).

Диаграмма 6: Независимость центробанков обеспечила низкую и стабильную инфляцию

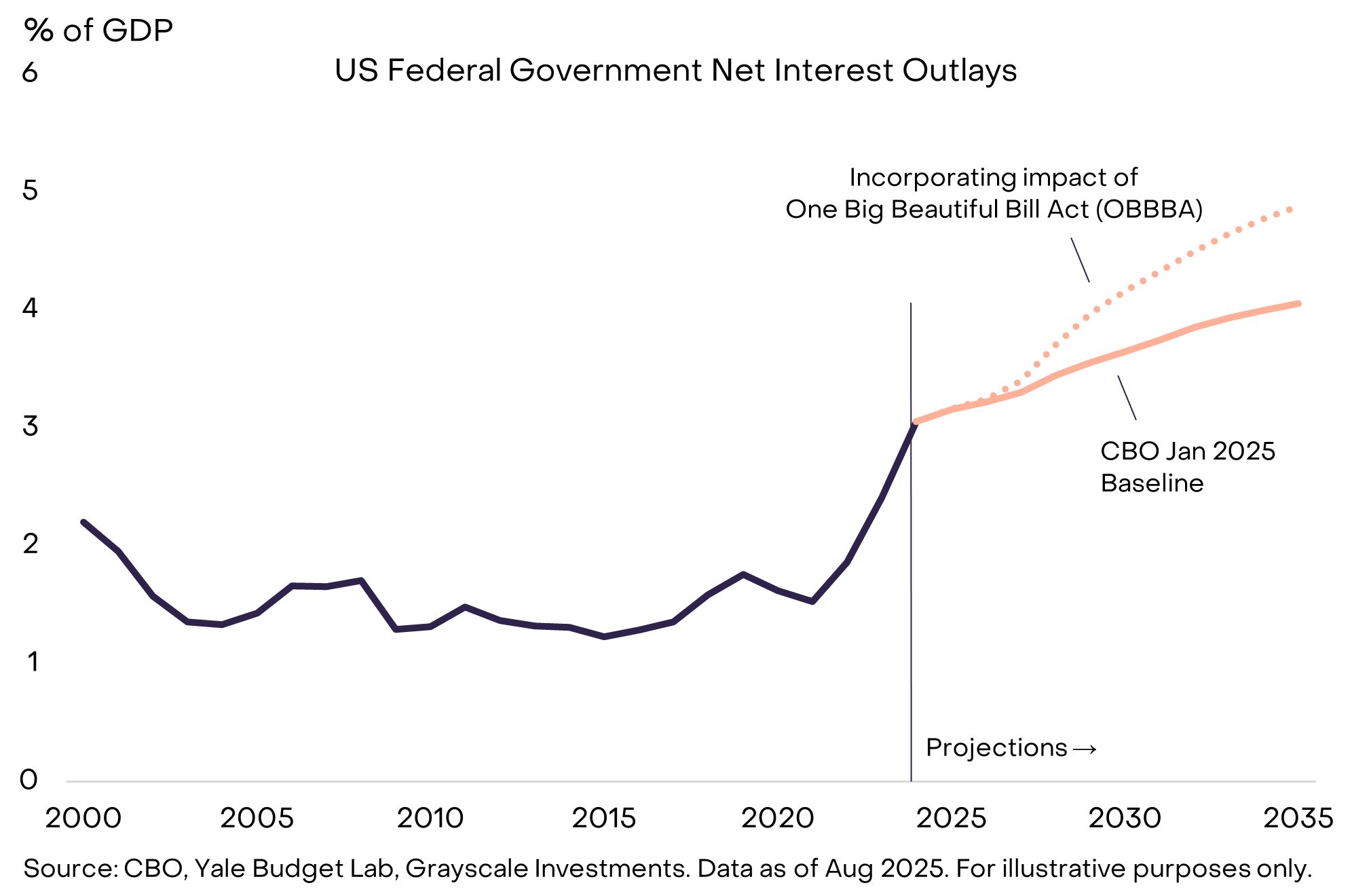

Сегодня в США эта система под давлением. Причина — не инфляция как таковая, а бюджетный дефицит и расходы на обслуживание долга. Государственный долг США достиг $30 трлн, что составляет 100% ВВП — максимум со Второй мировой войны. При рефинансировании этого долга по ~4% годовых процентные расходы продолжают расти, вытесняя другие статьи бюджета (см. диаграмму 7).

Диаграмма 7: Рост доли расходов на обслуживание долга в бюджете

Закон "One Big Beautiful Bill Act (OBBBA)", принятый в июле, закрепляет высокий дефицит на 10 лет вперед. Если ставки не снизятся, это приведет к росту процентов и дальнейшему ограничению госрасходов. В результате Белый дом многократно требовал от ФРС снизить ставки и призвал председателя Пауэлла уйти. В августе давление на независимость ФРС усилилось попыткой отстранить Лизу Кук — одну из шести членов Совета управляющих.[11] Для краткосрочных интересов политиков это выгодно, но подрывает долгосрочную независимость ФРС и повышает риски инфляции и обесценения валюты.

Bitcoin опирается на прозрачные правила и заранее известную эмиссию. Если доверие к институтам поддержки фиатных денег снижается, инвесторы переходят к альтернативам, где можно опереться на предсказуемость и защиту от манипуляций. Пока государственные институты не укрепят доверие к долгосрочно низкой инфляции, спрос на Bitcoin будет оставаться высоким.

Определения индексов: FTSE/Grayscale Crypto Sectors Total Market Index отражает динамику стоимости цифровых активов, торгующихся на основных мировых биржах. FTSE Grayscale Smart Contract Platforms Crypto Sector Index — индекс для криптоактивов, формирующих базу для смарт-контрактов и dApps. FTSE Grayscale Utilities and Services Crypto Sector Index — индекс эффективности активов, предоставляющих прикладные и корпоративные сервисы. FTSE Grayscale Consumer and Culture Crypto Sector Index — индекс для активов, связанных с потреблением и сервисами. FTSE Grayscale Currencies Crypto Sector Index — индекс активов, выступающих: средством сбережения, расчетной единицей или средством обмена. FTSE Grayscale Financials Crypto Sector Index — индекс для активов, предоставляющих финансовые сервисы и транзакции.

Отказ от ответственности:

- Данный материал опубликован на условиях перепечатки с сайта [Grayscale]. Все права принадлежат автору [Grayscale]. По вопросам использования материала обращайтесь в Gate Learn для оперативного разрешения.

- Отказ от ответственности: все мнения, приведенные в статье, отражают позицию автора и не являются инвестиционным советом.

- Переводы на иные языки осуществляются командой Gate Learn. При отсутствии специальных разрешений копирование, распространение и плагиат переведенных материалов запрещены.

Похожие статьи

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году