Привет

В этом году как централизованные, так и децентрализованные биржи прошли этап серьезных изменений. За последние 12–18 месяцев участники крипторынка наблюдали, как динамика и ликвидность постепенно переходят от централизованных площадок (CEX), основанных на доверии и регуляторном контроле, к децентрализованным биржам (DEX), где акцент делается на прозрачности, совместимости и самостоятельном хранении активов.

Несмотря на громкие публикации о возвращении централизованной торговли, детальный анализ цифр показывает гораздо более многогранную ситуацию.

В этом недельном количественном обзоре я рассматриваю данные по DEX и CEX, чтобы понять, как меняется ликвидность на спотовых и маржинальных рынках криптовалют.

Далее,

Prathik

Polymarket: Здесь ваши прогнозы действительно важны.

Делайте ставки на будущее, приобретая доли в исходах событий, выборах, спортивных матчах, рынках и других сферах. Polymarket превращает коллективную экспертизу в актуальные вероятности.

Платформа теперь интегрирована с X, а прогнозы дополнены живыми социальными инсайтами из Grok и постов X.

Уверены, что знаете, что произойдет дальше? Проверьте это.

👉 Откройте Polymarket

Война CEX и DEX

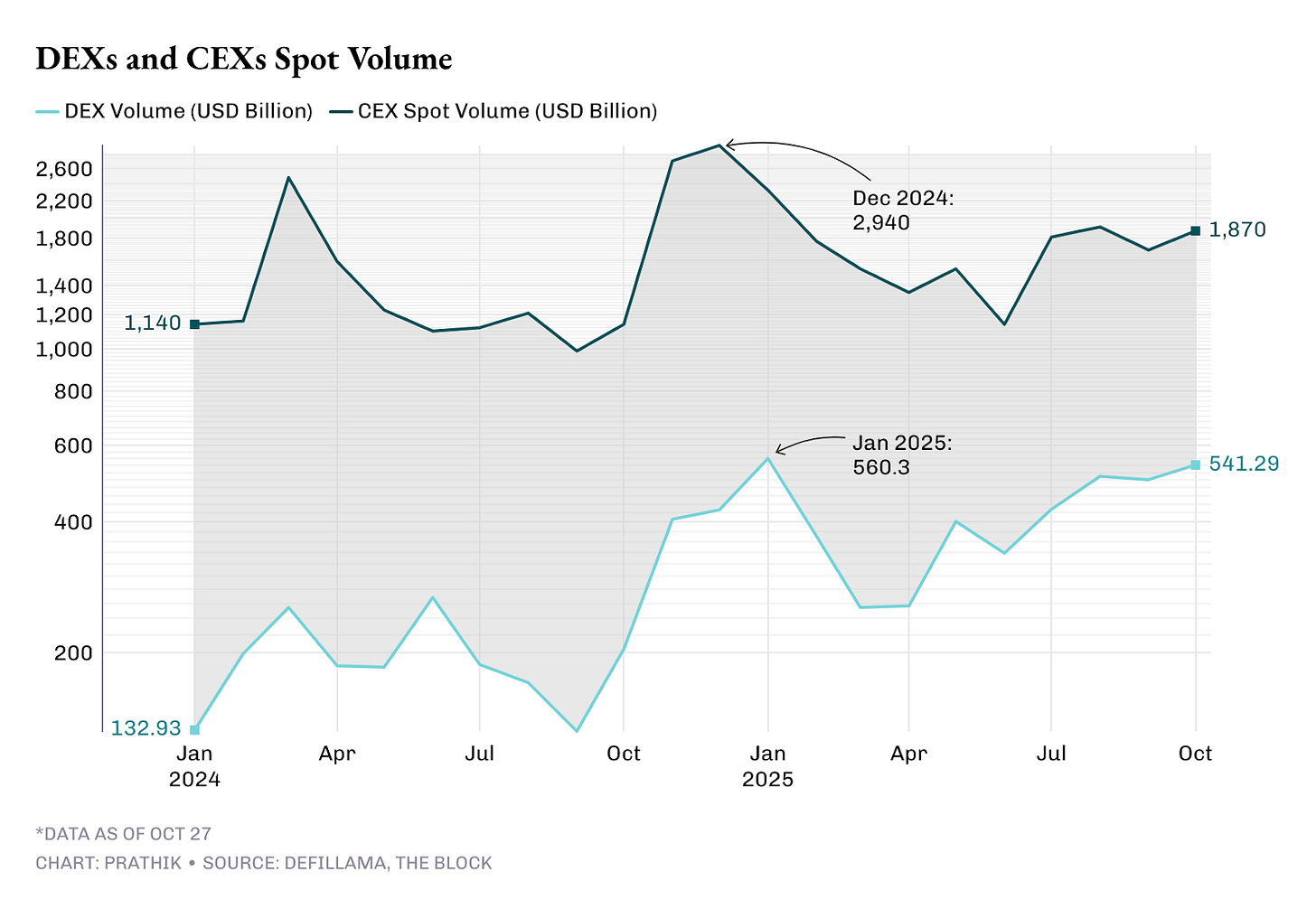

Если смотреть на 2025 год, это период, когда CEX снова заняли ведущие позиции после почти двух лет снижения доверия и ликвидности. С января 2021 по май 2022 года их среднемесячный объем превышал $1,5 трлн. Однако с июня 2022 года лишь однажды ежемесячный объем превысил $1 трлн — в ноябре 2023.

За последние два года объем торгов на CEX резко вырос. Этому способствовали ETF и макроэкономические тенденции — результатом стали новые рекорды. В декабре 2024 года общий объем достиг $2,94 трлн.

Переломный момент наступил в IV квартале 2024 года: спотовый объем на CEX вырос с $1,14 трлн в октябре до $2,94 трлн в декабре, а средний показатель за квартал превысил $2,25 трлн в месяц.

Рост совпал с активизацией рисковых настроений на рынках после переизбрания Дональда Трампа и обсуждений регулирующих криптовалюту инициатив в США.

В первом квартале 2025 года динамика сохранилась: среднемесячный объем составлял почти $1,8 трлн, а во втором квартале снизился примерно на 30% — до $1,3 трлн. В третьем квартале 2025 года утраченные позиции были восстановлены, объем вновь превысил $1,8 трлн в месяц.

Пока CEX демонстрировали уверенный рост, DEX также активно развивались и даже опережали централизованные площадки.

В январе 2024 года DEX обработали около $133 млрд спотового объема. За чуть более чем 18 месяцев объем увеличился в четыре раза, превысив $540 млрд.

В первом квартале 2025 года среднемесячный объем на DEX составил $395 млрд, во втором — $332 млрд. В третьем квартале он вырос на 50% и достиг $480 млрд в месяц. В октябре объем уже превысил $540 млрд, при этом до конца месяца оставалось четыре дня.

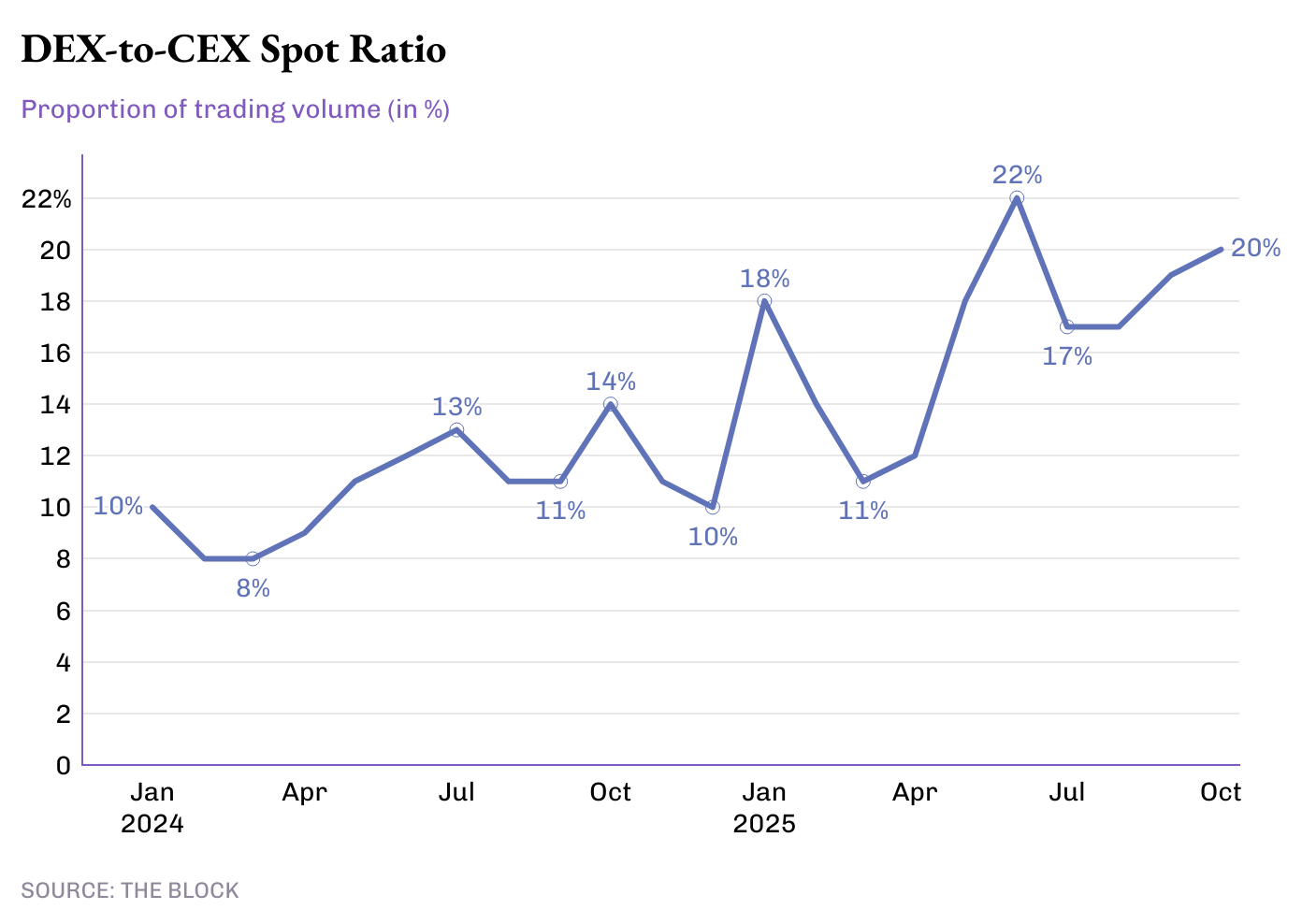

В этом году на долю DEX приходится почти 20% всего спотового объема, тогда как в 2024 году их доля была чуть выше 10%. CEX по-прежнему доминируют благодаря поддержке фиатных транзакций, но DEX стали стандартным выбором для тех, кто ценит скорость, совместимость, анонимность и самостоятельное хранение.

Благодаря улучшенному пользовательскому опыту, снижению комиссий за газ и минимальным спредам в протоколах Uniswap v4, Hyperliquid L1 и Raydium разрыв между экосистемами стал значительно меньше.

Импульс деривативов

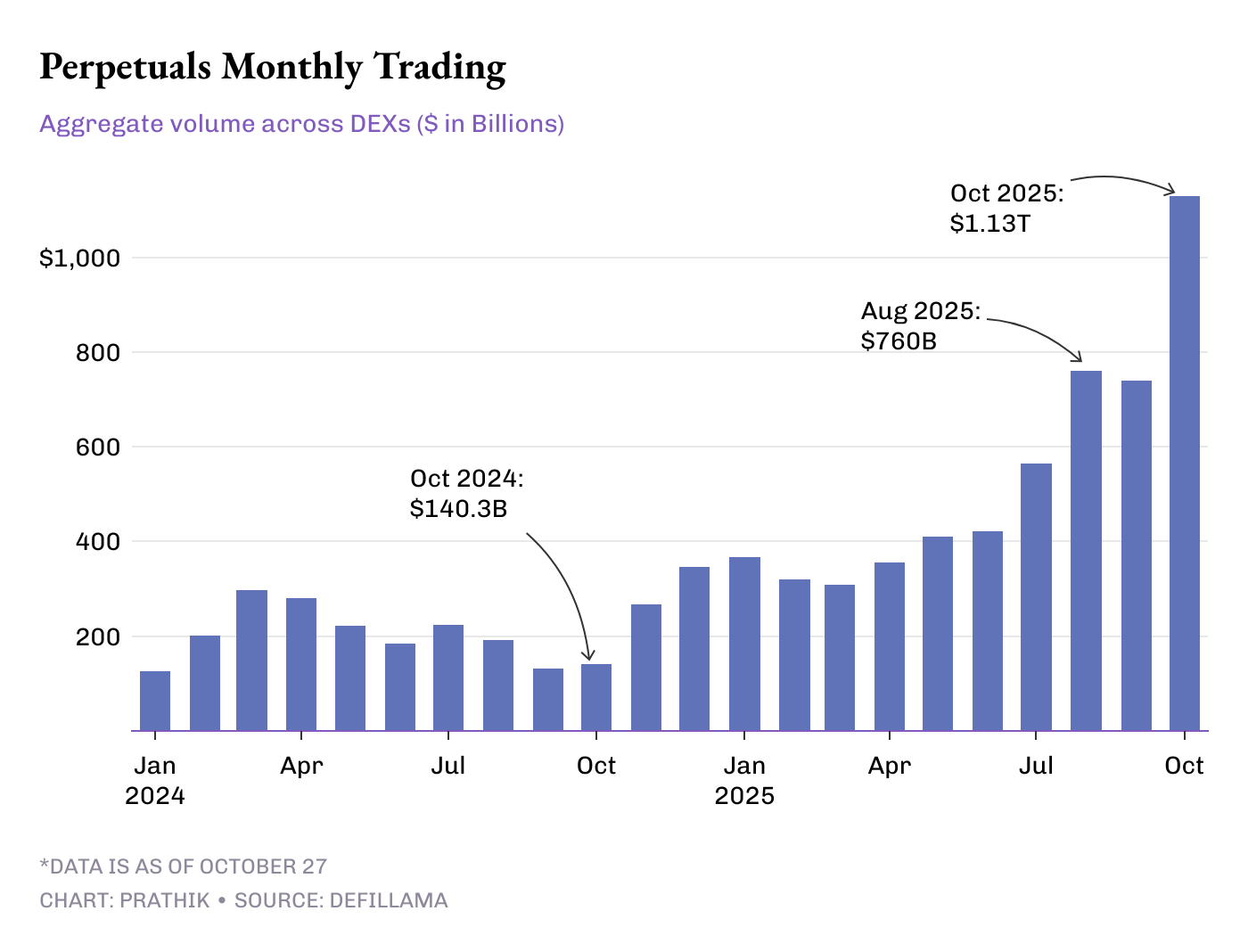

Если выделять главный драйвер активности на DEX, это, несомненно, перпетуалы. В 2024 году они оставались нишевым продуктом с ежемесячным оборотом в несколько сотен миллиардов долларов, преимущественно на протоколах dYdX, GMX и некоторых DEX на базе Arbitrum. К концу 2025 года эти платформы начали соперничать с рынком DEX Spot по объемам.

В январе 2024 года перпетуальные DEX обработали $127 млрд за месяц. К декабрю 2024 года этот показатель почти утроился и достиг $345 млрд.

В 2025 году темпы роста усилились: среднемесячный объем перпетуалов вырос с $332 млрд в первом квартале более чем вдвое — до $688 млрд в третьем. В октябре объем превысил $1,13 трлн — первый триллионный месяц для ончейн-деривативов, что более чем вдвое превышает объем спотового рынка DEX.

Эти данные свидетельствуют не только о притоке новых трейдеров в ончейн-сегмент, но и о росте активности каждого участника. DEX с перпетуалами теперь предлагают функции уровня CEX — изолированную маржу, глубину рынка, кросс-чейн коллатерал — плюс высокую совместимость, недоступную централизованным биржам. Эти преимущества позволили удержать многих крупных трейдеров в ончейн-сегменте.

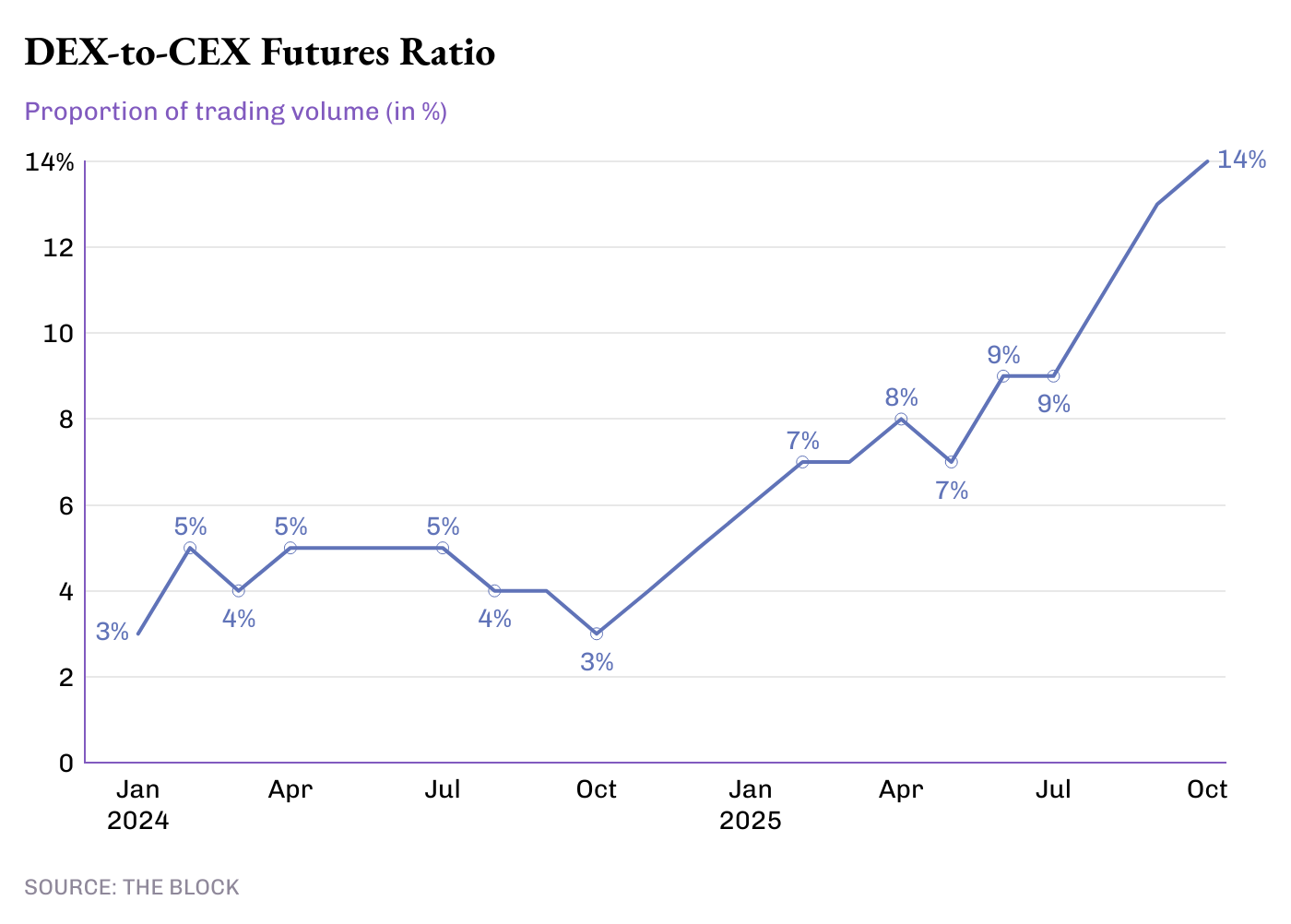

Тенденция подтверждается стабильным ростом коэффициента DEX к CEX в торговле деривативами.

В 2024 году децентрализованные перпетуалы обеспечивали менее 5% мирового оборота фьючерсов. К середине 2025 года доля удвоилась до 10%, а в октябре достигла 14,3% — это максимум для ончейн-деривативов относительно CEX.

Хотя показатели пока далеки от масштабов Binance, именно эта динамика определяет будущее рынка. Объемы деривативов на CEX в этом году оставались стабильными, тогда как DEX перпетуалы росли каждый квартал с середины 2023 года.

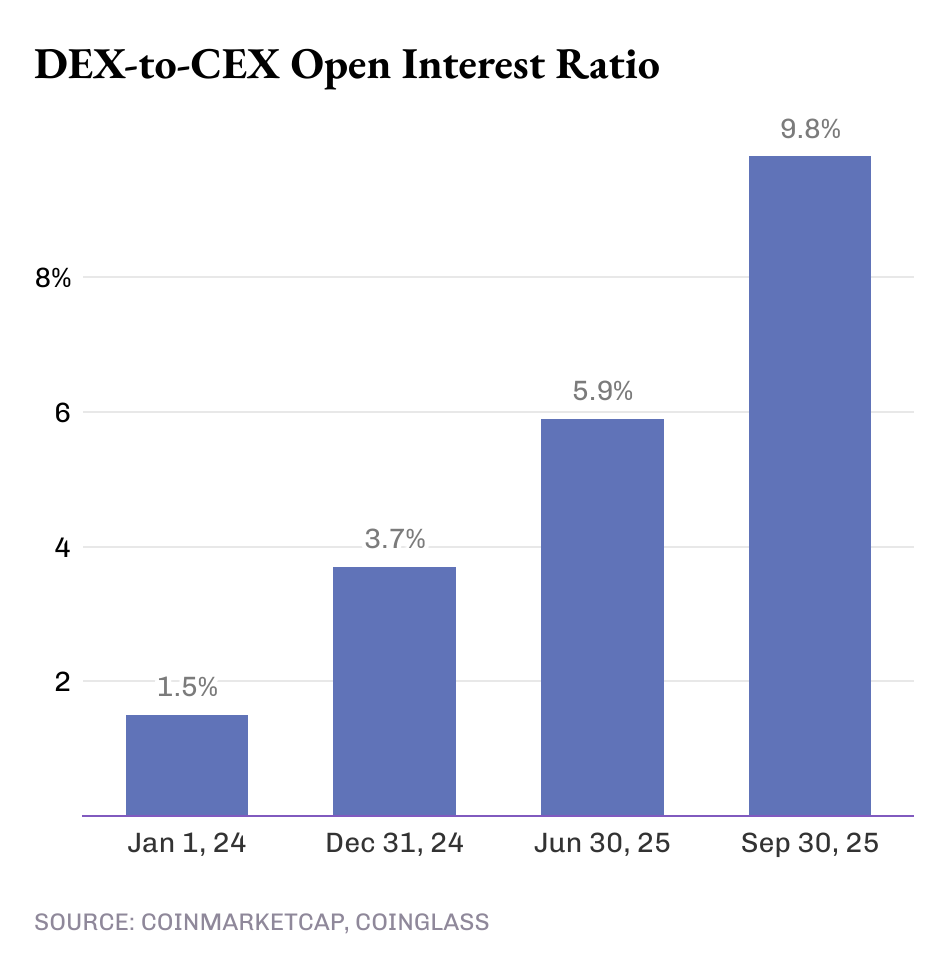

Объем торгов — лишь часть картины, а открытый интерес (OI) дает дополнительную глубину анализа. На 1 января 2024 года открытый интерес на ончейн-биржах составлял 1,5% мирового оборота деривативов. К 31 декабря 2024 года — 3,7%, к 30 июня — 5,9%. На 30 сентября 2025 года он достиг 9,8%. Это рост более чем в 6,5 раза менее чем за два года.

В целом эти сдвиги показывают: хотя CEX остаются центрами ликвидности, DEX постепенно становятся новыми центрами риска. Теперь выбор трейдеров зависит не только от доверия, но и от дополнительных возможностей платформ.

Рост DEX в сегментах спотовой, деривативной и перпетуальной торговли демонстрирует: они предлагают то, что CEX пока не могут повторить. Хотя ончейн-трейдеры пока остаются в меньшинстве, их требования и запросы ясно дают понять разработчикам, что стоит в приоритете при создании новых бирж.

На этом количественный обзор недели завершен.

До встречи на следующей неделе.

До свидания,

Prathik

Отказ от ответственности:

- Статья перепечатана с ресурса «TOKEN DISPATCH». Все авторские права принадлежат оригинальному автору [Prathik Desai]. В случае возражений против перепечатки свяжитесь с командой Gate Learn для оперативного решения вопроса.

- Ограничение ответственности: Мнения и позиции, выраженные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки выполняются командой Gate Learn. Если не указано иное, копирование, распространение или плагиат переведенных материалов запрещены.