Вихід підприємств на міжнародний ринок: Вибір структур і стратегії податкової оптимізації

Вибір корпоративної структури має вирішальне значення для Web3-компаній, які планують міжнародний розвиток. Відповідна організаційна модель дає змогу оптимізувати податкові витрати, знизити ризики та підвищити гнучкість міжнародної діяльності.

Залежно від бізнес-цілей і ринкових особливостей, компанія може скористатися перевагами низьких податкових ставок у структурі з однією юридичною особою або обрати багаторівневу модель, адаптовану до своїх потреб. Продумане стратегічне планування суттєво підвищує міжнародну конкурентоспроможність компанії та сприяє сталому розвитку в екосистемі Web3.

Через децентралізований характер Web3-компанії стикаються з особливими юридичними, податковими й операційними труднощами під час виходу на міжнародні ринки.

Вибір правильної корпоративної структури забезпечує відповідність регуляторним вимогам, оптимізує податкову ефективність, зменшує ризики та підвищує адаптивність до різних правових систем, технічних інфраструктур і ринкових вимог світу.

I. Що таке офшорна корпоративна структура?

Офшорна структура — це організаційна та управлінська модель, яку компанія створює під час міжнародного розвитку. Її основна мета — координувати світові ресурси, враховувати особливості ринків і забезпечувати ефективну транскордонну діяльність.

Дизайн такої структури прямо впливає на міжнародну конкурентоспроможність і ефективність компанії. Важливими чинниками є не лише структура капіталу, а й можливість майбутнього коригування структури, податкові аспекти, управління інтелектуальною власністю, залучення інвестицій і загальні витрати на підтримку.

II. Вибір типу офшорної структури

Для Web3-компаній, які організовують міжнародну діяльність, податкове планування є ключовим критерієм. Оскільки глобальні податкові правила постійно змінюються й дедалі більше впливають на цифрові активи, найбільш популярними юрисдикціями для створення офшорних холдингів є Гонконг, Сінгапур і Британські Віргінські острови (BVI).

(1) Структура з однією юридичною особою

1. Гонконг

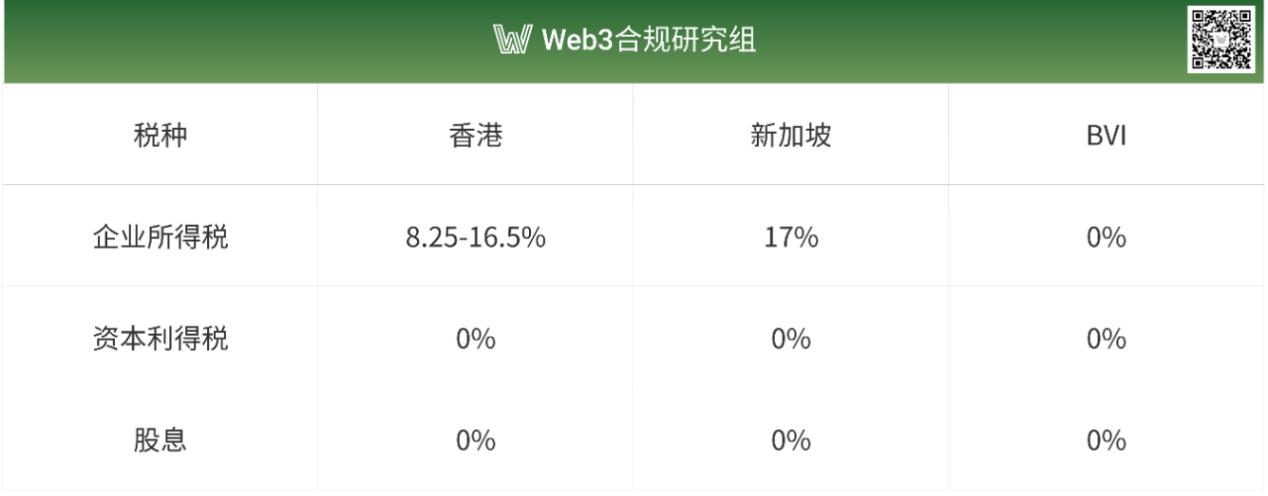

У Гонконзі діє низький податок на прибуток, на доходи фізичних осіб і податок на майно. Відсутній ПДВ і податок на бізнес. Прибуток до 2 млн HKD оподатковується за ставкою 8,25%, понад 2 млн HKD — 16,5%. Компанії з Гонконгу, які володіють понад 5% в іноземних підприємствах, отримують дивіденди без сплати податку на іноземні дивіденди.

Гонконг має близько 45 угод про уникнення подвійного оподаткування (DTT) з різними країнами та регіонами, включаючи материковий Китай, членів ASEAN і основні європейські ринки. Така мережа DTT забезпечує гнучкість у податковому плануванні, зокрема щодо зниження податку на транскордонні дивіденди та проценти.

2. Сінгапур

У Сінгапурі податок на прибуток компанії становить 17%, що трохи вище, ніж у Гонконзі. Однак місцева податкова система особливо сприятлива для технологічних і R&D-компаній, надаючи різноманітні звільнення й пільги. Крім того, Сінгапур звільняє від податків кваліфіковані іноземні дивіденди та капітальні прибутки.

Серед податкових стимулів — програми регіональної штаб-квартири (RHQ) та Глобальної торгової програми (GTP), які створюють додаткові можливості для міжнародного податкового планування.

Сінгапур має понад 90 угод DTT із Китаєм, Індією та країнами ЄС, що дає широкі можливості для податкового планування й суттєве зниження податків на транскордонні дивіденди та проценти.

3. BVI (Британські Віргінські острови)

Британські Віргінські острови (BVI) вирізняються нульовим оподаткуванням, високим рівнем конфіденційності та гнучкістю структури, що робить їх популярною офшорною юрисдикцією для міжнародних інвестицій, захисту активів і оптимізації оподаткування, особливо для холдингів і криптобізнесу.

У BVI немає податку на прибуток компаній, податку на приріст капіталу, на дивіденди чи на спадщину — це забезпечує дуже низькі податкові витрати.

BVI-компанії не розкривають інформацію про акціонерів і директорів для загалу. Послуги номінальних власників дозволяють зберігати конфіденційність і захищати активи.

Компанії з BVI визнані у світі та широко використовуються у фінансових центрах, як-от Гонконг, Сінгапур і Лондон. Це полегшує відкриття рахунків, міжнародні платежі, торгівлю та переміщення капіталу.

Порівняння основних податкових ставок:

(2) Багаторівнева структура

Багаторівнева структура дозволяє максимально ефективно планувати податки. Вітчизняна компанія може створювати одну або кілька проміжних холдингових компаній у низькоподаткових юрисдикціях (наприклад, Гонконг, Сінгапур, BVI, Кайманові острови) для інвестування в цільові ринки. Така схема використовує низькі податкові ставки та конфіденційність офшорних компаній, щоб зменшити загальні податкові зобов’язання, захистити важливу інформацію, розподілити ризики материнської компанії та спростити майбутню реструктуризацію, вихід з бізнесу або публічне розміщення акцій.

Приклад 1 — Проміжна холдингова компанія: Китай → Сінгапур → дочірня компанія в Південно-Східній Азії (наприклад, Вʼєтнам)

Китайська материнська компанія може інвестувати у Вʼєтнам через сінгапурську холдингову компанію. Оскільки між Сінгапуром і Китаєм, а також Сінгапуром і Вʼєтнамом діють двосторонні DTT, податок на дивіденди можна знизити до 5% — це на 50% менше, ніж за прямого китайського володіння (де DTT між Китаєм і Вʼєтнамом встановлює 10%).

Як проміжний холдинг, сінгапурські компанії зазвичай не сплачують податок на приріст капіталу під час передачі акцій. Прямий продаж акцій вʼєтнамської дочірньої компанії може обкладатися податком на приріст капіталу у Вʼєтнамі за ставкою 20%. Сінгапурська проміжна структура також відповідає західним інвестиційним стандартам і покращує ліквідність активів при виході з бізнесу.

Крім того, сінгапурські компанії можуть виступати регіональними штаб-квартирами, керуючи дочірніми структурами в різних країнах, що спрощує міжнародне інвестування або подальший поділ бізнесу для публічного розміщення акцій. Завдяки розвинутому фінансовому ринку, холдинги Сінгапуру можуть залучати міжнародні кредити або розміщувати облігації, зменшуючи загальні витрати на фінансування.

Приклад 2 — Структура Variable Interest Entity (VIE, змінна структура участі): BVI → Гонконг → операційна компанія

У країнах із суворим регулюванням Web3 та підвищеним операційним ризиком часто використовують структуру Variable Interest Entity (VIE, змінна структура участі). За такої моделі BVI-холдинг володіє гонконгською дочірньою компанією, яка інвестує в операційну компанію — контроль здійснюється через VIE-контракти (як у випадку Alibaba, Tencent Music, New Oriental). Офшорний холдинг управляє бізнесом через систему договірних відносин.

BVI-компанія, як материнський холдинг, звільняється від податку на приріст капіталу при майбутніх передачах акцій і зберігає конфіденційність засновників.

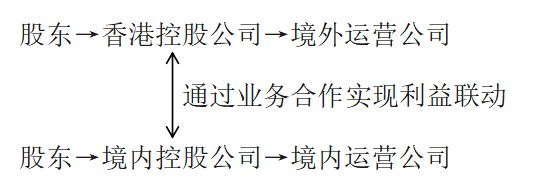

Приклад 3 — Паралельна оншорна/офшорна структура:

Ця структура підходить для юрисдикцій із невизначеним регуляторним середовищем або коли фінансування, геополітичні питання, ліцензії чи безпека даних потребують розмежування функцій між onshore та offshore компаніями. Наприклад: Mankun Research | Web3-стартапи: чи відповідає модель “Front-end у Гонконзі, Back-end у Шеньчжені” вимогам? (https://mp.weixin.qq.com/s/PEdL5ArnCXOnqHov3HT4vA)

Зазвичай така структура забезпечує нижчу загальну податкову ставку. Офшорні компанії можна зареєструвати в юрисдикціях із податковими пільгами (Гонконг, Сінгапур, Кайманові острови), отримуючи вигоду від знижених ставок або звільнення від податку на приріст капіталу. Прибуток розподіляється стратегічно для максимального використання відрахувань і мінімізації загального податкового тягаря групи.

Незалежна діяльність onshore/offshore: У паралельних структурах внутрішні та закордонні компанії є окремими юридичними особами й ведуть діяльність за своїми податковими системами. Це дозволяє кожній компанії сплачувати податки відповідно до місцевих норм, уникаючи консолідації глобального доходу, що пов’язана з корпоративною структурою материнської та дочірньої компаній.

III. Висновок

Правильна корпоративна структура є основою для міжнародного розвитку Web3-компанії. Вона забезпечує ефективне податкове планування, управління ризиками та гнучкість бізнесу. Незалежно від того, чи обирається структура з однією юридичною особою для використання низьких податкових ставок, чи багаторівнева модель для складних міжнародних стратегій — грамотний підхід до організаційного дизайну суттєво підсилює конкурентні позиції та відкриває нові перспективи для зростання екосистеми Web3.

Застереження:

- Стаття опублікована на основі матеріалу [TechFlow] з дотриманням авторських прав [Crypto Miao]. Якщо у вас виникнуть питання щодо передруку, звертайтесь до команди Gate Learn для оперативного вирішення.

- Відмова від відповідальності: Думки автора не є інвестиційною порадою.

- Gate Learn здійснює переклад інших мовних версій цієї статті. Якщо окремо не вказано Gate як джерело, забороняється копіювання, розповсюдження чи плагіат цього перекладу.

Поділіться

Контент

Пов’язані статті

Що таке Coti? Все, що вам потрібно знати про COTI

Все, що вам потрібно знати про Blockchain

Що таке Стейблкойн?

Що таке Gate Pay?

Що таке BNB?