Наступний рубіж для RWA: чи дійсно Nasdaq розглядає запровадження токенізованих акцій?

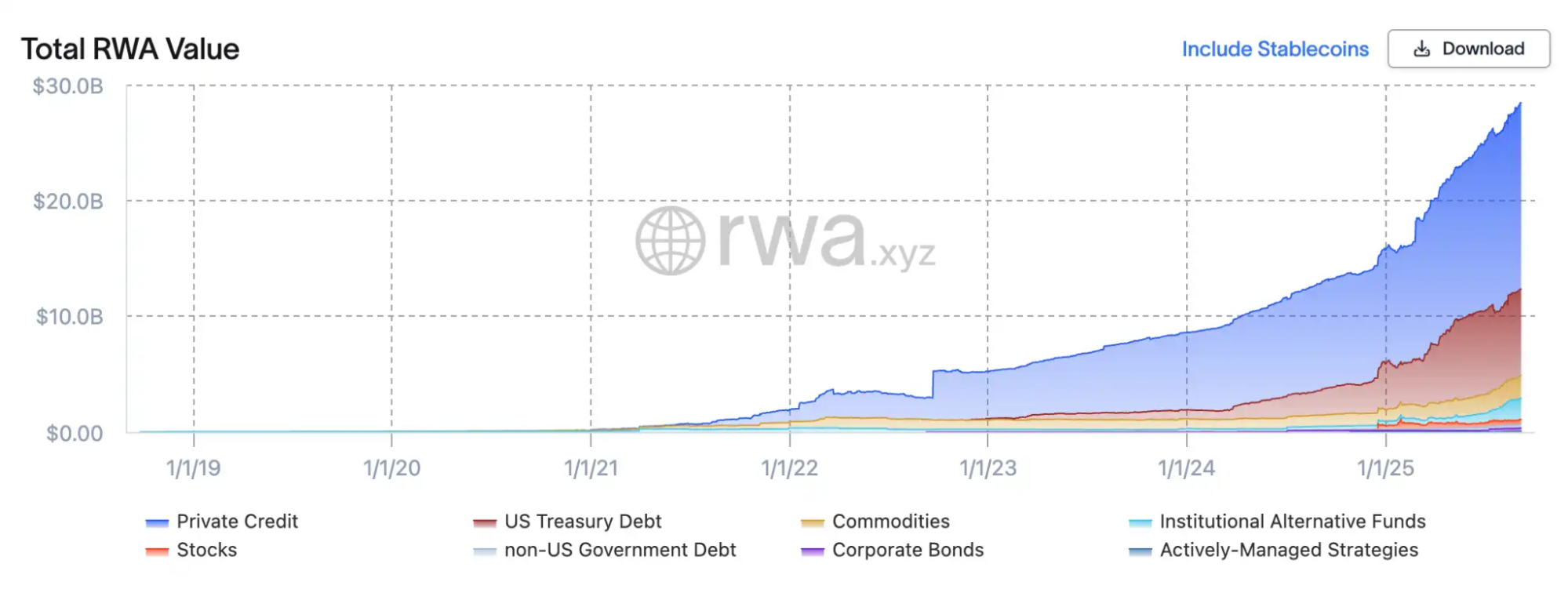

Лише за два роки ринок токенізованих цінних паперів суттєво прискорився у зростанні. За інформацією RWA.xyz, сукупна ринкова капіталізація токенізованих RWAs (реальні активи) перевищила $2,8 млрд, а обсяг токенізованих акцій на блокчейні становить $420 млн. На початку 2024 року цей показник не досягав $5 млн, що свідчить про зростання у 80 разів менш ніж за два роки.

Вибухове зростання забезпечується активним входженням корпорацій та їхнім розширенням у галузі: Robinhood запустив токенізовані продукти приватного капіталу з акцентом на такі активи, як SpaceX і OpenAI; Kraken через афілійований сервіс XStocks представила токенізовані версії понад 50 акцій та ETF США; Ondo з платформою “Wall Street 2.0” перенесла понад 100 акцій і ETF США на Ethereum; Galaxy Digital першою розмістила власні акції Nasdaq на блокчейні; SBI Holdings у партнерстві зі Startale заснувала блокчейн-платформу торгівлі в Японії. Як криптонативні, так і традиційні фінансові інституції змагаються за лідерство у токенізації акцій.

Ця тенденція не просто протиставляє крипто традиційним фінансам — вона потенційно здатна переформатувати біржові механізми. 8 вересня Nasdaq, друга за обсягом у світі біржа, подала пропозицію у SEC США, формально підтримавши токенізовані акції та прагнучи перевести розвиток з вузькоспеціалізованого рівня у саму основу фінансової системи США.

Новий “обгортка” для звичної інфраструктури: як працюють токенізовані акції

Токенізовані акції — це переосмислення класичних цінних паперів у цифровому форматі, а не принципово новий клас активів. Ключова інновація — поєднання можливостей блокчейн-реєстру та розрахунків з усталеною фінансовою інфраструктурою. Згідно з регуляторною пропозицією Nasdaq до SEC, механізм простий: інвестор може обрати “токенізований розрахунок” при подачі заявки. Торгове зіставлення відбувається у звичній книзі ордерів, без особливих преференцій для токенів. Справжня зміна настає після укладання угоди: Nasdaq надсилає розрахункову інструкцію до Depository Trust Company (DTC), яка переводить традиційні акції на окремий рахунок, випускає еквівалентні токени на блокчейні й розподіляє їх по брокерських гаманцях. Процес торгів однаковий для токенізованих та класичних акцій; блокчейн виступає суто на етапі розрахунків.

Токенізовані акції лишаються частиною National Market System (NMS) і підлягають загальним вимогам до регулювання й прозорості: угоди враховуються у National Best Bid and Offer (NBBO), права власності та голосування ідентичні акціям у традиційному обігу, а нагляд здійснюється спільно Nasdaq і FINRA. Насправді токенізація — це не альтернативний механізм, а технологічне оновлення ринкової інфраструктури. “Ми не маємо наміру замінювати чинну структуру, а прагнемо забезпечити більш ефективну та прозору технологічну альтернативу”, — зазначає Чак Мак, старший віцепрезидент Nasdaq по ринках Північної Америки. “Токенізовані цінні папери — це звичайні активи, але у новому цифровому форматі на блокчейні.” Такий підхід дозволяє ринку користуватися надійними структурами та кліринговими системами, а блокчейн — застосовувати як сучасне рішення для зберігання й розрахунків.

З макроекономічної точки зору токенізація приваблює тим, що вирішує ключові болючі питання для ринку капіталу. Перша — швидкість розрахунків: нині доставка акцій відбувається за принципом T+1 або довше, тоді як розрахунок на блокчейні може бути майже миттєвим і зменшує ризик контрагента. Друга — час торгів і доступність: фондові біржі працюють за графіком, міжнародні інвестиції потребують участі кількох посередників, а токенізовані акції можуть торгуватися 24/7 із прямим доступом для інвесторів через блокчейн-гаманці. Третій фактор — програмованість: голосування за дорученням, виплати дивідендів і корпоративне управління можуть автоматизуватися й стати прозорими завдяки смартконтрактам.

У майбутньому Nasdaq позиціонує токенізацію як наступний етап розвитку біржової інфраструктури. Якщо модернізація DTC відбудеться за планом, вже у III кварталі 2026 року може стартувати розрахунок на блокчейні, що дозволить токенізованим акціям співіснувати з класичними у межах регульованого ринку США. Nasdaq принципово відмовляється від обхідних схем чи винятків, роблячи акцент на захисті інвесторів та запобіганні фрагментації ліквідності.

Відмінності у підходах гравців сектору

xStocks: комплаєнтне зберігання плюс DeFi-композиційність

xStocks, за підтримки Backed Finance, застосовує швейцарське й ліктенштейнське DLT-законодавство для створення SPV, що володіє реальними акціями та випускає токени на блокчейні у співвідношенні 1:1. Юридично токени виступають забезпеченими борговими сертифікатами, підтриманими кастодіанами й перевіркою резервів у реальному часі. Система випуску та торгівлі працює незалежно: токени можна обертати на централізованих біржах (Kraken, Bybit) і у DeFi-протоколах Solana (Jupiter, Kamino). Головні переваги — прозорість і крос-ринкова гнучкість, однак ліквідність обмежена, а масштаб ринку все ще поступається офчейн-рішенням.

Robinhood: ліцензований брокер із замкнутим внутрішнім ончейн-контуром

Robinhood обрала принципово інший підхід. Завдяки ліцензії MiFID II литовського підрозділу компанія закуповує й зберігає американські акції, ETF і private equity під контролем регулятора, а потім видає відповідні токени на Arbitrum. Всі токен-операції проходять виключно у власному додатку Robinhood у замкнутому циклі, при цьому кількість токенів у блокчейні завжди відповідає кастодіальному балансу в реальному часі. Це гарантує прозорість і стабільний досвід для користувача, а також підтримку дробових дивідендів і блокчейн-розрахунків. Водночас токени майже не передаються і позбавлені відкритої ліквідності. Для Robinhood токенізація — це стратегічне розширення фінансової екосистеми, а не просто технологічний тренд.

Galaxy: ончейн-акції публічної компанії

Galaxy Digital напряму перевела свої акції Nasdaq на блокчейн. У партнерстві з зареєстрованим у SEC агентом Superstate акціонери конвертують акції GLXY у токенізовані акції Solana за схемою 1:1 відповідно до вимог регулювання. На відміну від синтетичних токенів чи деривативів, ці токени — справжні акції з повними юридичними правами: голосування, дивіденди. Пілот Galaxy став першим, де токени та акції рівнозначні юридично, закладаючи основу для справжнього ончейн-фондового ринку. Ліквідність поки обмежена P2P-передачею між зареєстрованими учасниками; повноцінний вторинний ринок залежить від розвитку нормативної бази.

Ondo: концепція Wall Street 2.0

Ondo Finance, заснована екс-керівниками Goldman Sachs, працює у форматі “інституційний пакет плюс відкритий доступ”. Платформа Ondo Global Markets принесла понад 100 американських акцій і ETF на Ethereum, відкривши легальний доступ до ончейн-інвестицій для неамериканських інвесторів. Ondo набуває й тримає реальні акції через ліцензованих брокерів, випускаючи токени 1:1 і забезпечуючи їм усі економічні права: дивіденди, корпоративні дії. Переваги Ondo — масштаб, прозорість (щоденний proof of reserve, ізоляція активів, стороннє зберігання, крос-чейн інтеграція й DeFi-композиційність). Інвестори можуть купувати акції Apple, Tesla, використовувати токени як заставу для кредитування або стратегії. Ondo формує “глобальний фінансовий супермаркет”, поєднуючи ліквідність Wall Street із прозорістю блокчейну, реалізуючи дійсно нову концепцію Wall Street 2.0.

Адаптація чи ризик? On-chain-випробування Wall Street

Офіційна заявка Nasdaq до SEC щодо токенізованих акцій — це ключове випробування для цифрової трансформації Wall Street. Головний принцип: токенізовані акції мають такі ж права й захист, як базові цінні папери; зіставлення заявок здійснюється у чинній книзі ордерів, а DTC видає еквівалентні токени і проводить розрахунки на блокчейні. Це переводить токенізацію у фундамент американського фондового ринку. На відміну від Robinhood і xStocks з прив’язкою до цін та контрактів, метод Nasdaq охоплює всі права акціонерів (голосування, дивіденди, управління) у блокчейн. Інвестори отримують не просто “тіні”, а повноцінні цифрові активи з юридичними гарантіями.

CEO Nasdaq Тал Коен: “Блокчейн відкриває унікальні можливості для скорочення часу розрахунків, модернізації голосування, автоматизації корпоративних дій.” Nasdaq прагне оновити інфраструктуру ринку з мінімальним регуляторним тиском, зберігаючи захист інвесторів і прозорість як пріоритет. Регулятори розглядають це як крок вперед — інтеграція токенізації у регульоване поле більш прийнятна, ніж її розвиток у “сірій зоні” чи поза межами країни.

Втім, скепсис присутній. JPMorgan наголошує, що токенізація акцій і облігацій “поза криптонативними компаніями ще не стала масовою”, і радить обережно ставитися до короткострокового ажіотажу. Citadel Securities зауважує: поспішне регулювання без чітких норм може створити ризики для ринку. World Federation of Exchanges (WFE) звернулася до регуляторів із попередженням, що токенізовані акції можуть “імітувати” справжні без достатнього захисту прав акціонерів або юридичних гарантій, як наслідок — заклик до зміцнення правової бази і систем зберігання. Токенізація обіцяє великі зміни, але нормативне пристосування триватиме деякий час.

Висновок

Пропозиція Nasdaq — це водночас технологічне оновлення й політичний експеримент. Якщо SEC її схвалить, це стане першим випадком впровадження блокчейну у фундаментальні механізми американського фондового ринку та відкриє шлях до 24/7 торгівлі, миттєвих розрахунків і смартконтрактної моделі управління. Однак перед змінами ринок має побачити: чи створять регулятори прозору структуру, чи інвестори повірять новій моделі, і чи справді токенізація дасть додаткову цінність порівняно з традиційним ринком.

Заява:

- Стаття повторно опублікована з [BlockBeats]; авторське право належить оригінальному автору [kkk]. Для запитів щодо передруку звертайтеся до команди Gate Learn; запит буде розглянуто відповідно до чинних процедур.

- Відмова від відповідальності: Думки й позиції, викладені у статті, відображають лише точку зору автора і не є інвестиційною рекомендацією.

- Інші мовні версії перекладені командою Gate Learn. Якщо Gate не зазначено як джерело, не копіюйте, не розповсюджуйте й не використовуйте контент без дозволу.

Поділіться

Контент

Пов’язані статті

Що таке крипто-наративи? Топ-наративи на 2025 рік (оновлено)

2025 Crypto Outlook: Що мають сказати провідні інвестиційні установи (Частина 1)

Пояснення білого паперу мережі мінт: амбіції та майбутнє виключно NFT L2

Що таке мережа Plume

Інноватор RWA, який приводить реальні цінні папери до блокчейну