Вся правда про маркет-мейкерів: маніпуляції цінами, ліквідність та як роздрібних трейдерів системно збирають на користь професіоналів

Останній різкий обвал цін змусив багатьох трейдерів припустити, що маркетмейкери Binance зіткнулися з труднощами — навіть PAX Gold ($PAXG), забезпечений золотом, продемонстрував аналогічні раптові стрибки ціни.

Чому приватні інвестори часто скаржаться, що ціна знижується одразу після купівлі і зростає, щойно вони продають?

Яке призначення маркетмейкера, і як працює його механізм?

1. Відшкодування торгових комісій

2. Двостороннє розміщення ордерів: Виконуючи купівлю і продаж, маркетмейкери отримують невеликий прибуток зі спреду. Такі поступові заробітки забезпечуються завдяки ліквідності, часовій і інформаційній асиметрії.

3. Визначення ціни: Забезпечення ефективного ціноутворення на ринку і постачання ключової ліквідності

4. Власна торгівля: Управління книгами ордерів, часом — узгодження з новинними подіями для передачі ліквідності роздрібним учасникам

Термін “Маркетмейкер” означає суб'єкта, який створює ринок там, де його раніше не існувало.

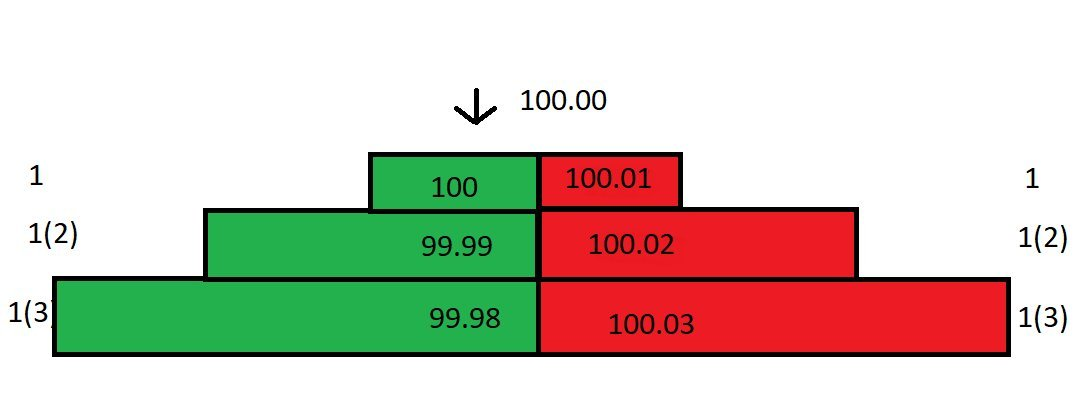

Уявіть, що ви маркетмейкер певного проєкту. Книга ордерів виглядає так:

Припустимо, немає інших інвесторів із лімітними ордерами; ви — єдиний постачальник ліквідності, єдиний маркетмейкер. Мінімальний крок ціни — 0,01. Ринкові (taker) ордери сплачують 0,025% комісії, а ордери maker (лімітні) отримують 0,01% відшкодування.

Як маркетмейкер ви розміщуєте лімітні ордери. Кожен ринковий ордер, виконаний за вашою ціною, приносить вам 0,01% відшкодування.

Різниця між найкращою заявкою на купівлю/продаж (Best Bid/Offer, BBO) — це спред. Наразі спред у книзі ордерів становить 0,01.

Припустимо, надходить ринковий ордер на продаж і виконується за вашим найкращим bid на рівні 100. Ви сплачуєте 100, але продавець отримує лише 99,975 через комісію 0,025%. Ви отримуєте 0,01% відшкодування, тому ваша фактична собівартість — 99,99.

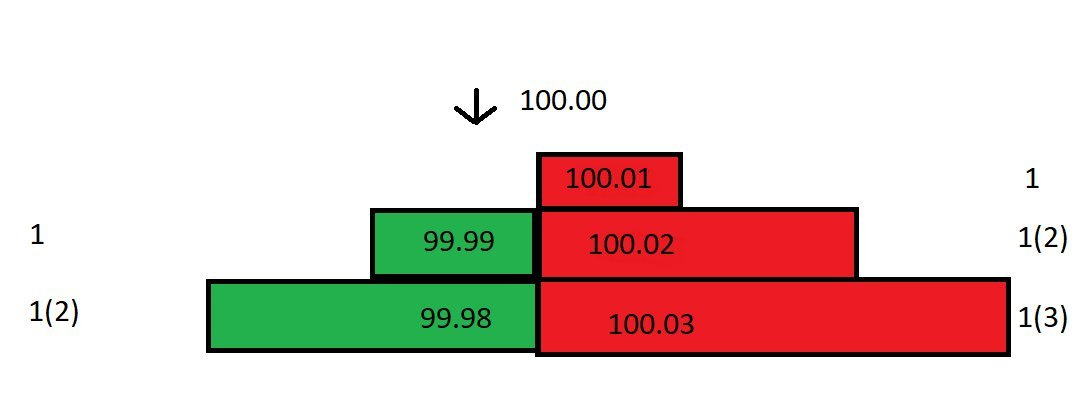

Після видалення найкращого bid спред у книзі ордерів розширюється до 0,02. Остання виконана ціна залишається 100:

Якщо надходить ордер на купівлю, він виконується за вашим найкращим ask на рівні 100,01. Раніше ви купили за 99,99, тепер продаєте за 100,01, отримуєте 0,02, плюс відшкодування — загальний круговий прибуток близько 0,03.

Хоча спред між вашим найкращим bid (100) та найкращим ask (100,01) становить лише 0,01, фактичний прибуток — 0,03!

Якщо потік ринкових ордерів не припиняється і вони виконуються за вашими лімітними ордерами, ви заробляєте по 0,03 за кожну операцію. Згодом ці невеликі прибутки можуть швидко накопичуватися.

Однак ринок рідко рухається за планом. Після купівлі за 99,99 спотова ціна падає зі 100 до 99,80. Ви терміново знімаєте свої заявки на 99,99 і 99,98, щоб уникнути арбітражу.

Тепер ціна становить 99,80, а ваш найкращий ask залишається 100,01. Покупцям ask здається завищеним. Якщо знизити ask до 99,81, ви зазнаєте збитку 0,17.

Як єдиний маркетмейкер, ви можете використовувати свою позицію для коригування книги ордерів і мінімізувати втрати.

Ви розраховуєте ціну беззбиткового продажу. Оскільки купили за 99,99, щоб не втратити, найкращий ask має бути 99,98 (з урахуванням відшкодування, чистий дохід — 99,99 — ні прибутку, ні збитку).

Ви оновлюєте книгу ордерів, розміщуєте заявки на купівлю за 99,80 і 99,79, а ask — за 99,98:

Хоча спред тепер значний, ви можете не знижувати ask. Ідеальний варіант — якщо покупець прийме ваш ask 99,98. Якщо ні, ваші нижчі заявки на купівлю 99,80 можуть привабити ринкові ордери.

Надходить ринковий ордер на купівлю, який виконується за вашим найкращим bid. Ви маєте два контракти, середня собівартість — (99,79+99,99)/2 = 99,89. Така нижча ціна враховує 0,01% maker rebate за останній трейд.

Середня собівартість ваших позицій знизилася до 99,89. Ви знижуєте найкращий ask із 99,98 до 99,89, скорочуючи спред удвічі. Повторюючи цей процес, можна зменшити собівартість і звузити спред.

У цьому прикладі ціна змінилася лише на 0,2%. Але якщо вона раптово зрушиться на 5%, 10% чи більше, навіть ці тактики не гарантують уникнення збитків через розширений спред!

Саме тому маркетмейкери повинні аналізувати два чинники:

Наскільки волатильна ціна у різних часових інтервалах?

Який торговий обсяг ринку?

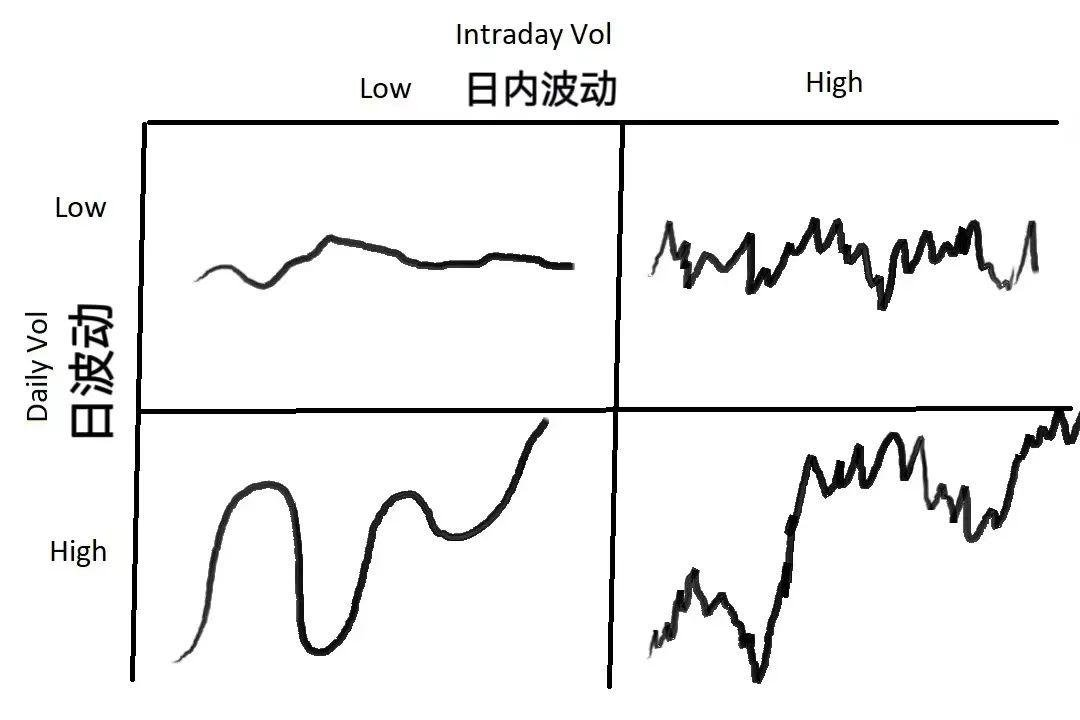

Волатильність означає, наскільки ціна відхиляється від середнього значення в різних часових проміжках. Продукт може бути нестабільним на хвилинному графіку, але стабільним на денному. Обсяг відображає ліквідність, що впливає на спред та швидкість виконання ордерів.

На графіку вище показані чотири типи цінової волатильності. Маркетмейкери мають коригувати стратегії відповідно:

Якщо загальна волатильність низька — як на денному, так і на внутрішньоденному рівнях — обирайте вузький спред для максимізації торгового обсягу.

Якщо денна волатильність низька, а внутрішньоденна висока (значні коливання, але немає сумарного руху), розширюйте спред і збільшуйте розмір ордерів. Якщо ціна рухається проти вас, усереднюйте позицію для мінімізації втрат.

Якщо денна волатильність висока, а внутрішньоденна низька (стійкий трендовий ринок), використовуйте менший, більш вузький спред.

Якщо і денна, і внутрішньоденна волатильність високі, розширюйте спред і зменшуйте розмір ордерів. Це найризикованіший сценарій, який часто відлякує інших маркетмейкерів — але ризик створює можливості. Переважно маркетмейкери отримують стабільний прибуток, але раптові рухи ринку можуть знищити одну сторону книги ордерів, призвівши до втрат.

Маркетмейкінг складається з двох основних етапів: визначення справедливої ціни і встановлення спреду.

Спершу встановіть справедливу ціну — рівень, за яким розміщуєте ордери. Це критично: помилка у визначенні справедливої ціни може залишити вас із позицією, яку доведеться ліквідувати зі збитком.

Один із методів ціноутворення — орієнтація на інші ринки. Наприклад, торгуючи USD/JPY у Лондоні, можна звернутися до ціни Нью-Йорка. Якщо ж інший ринок демонструє аномальні коливання, така орієнтація стає ненадійною.

Інший підхід — використання середньої ціни (mid price): (найкращий bid + найкращий ask) / 2. Котирування біля середньої ціни просте і ефективне, оскільки відображає ринковий консенсус. “Котируйте біля середини — ринок, ймовірно, має рацію.”

Існують й інші способи ціноутворення — алгоритмічні моделі, глибина ринку тощо, але це виходить за межі даної теми.

Другий ключовий чинник — спред. Щоб встановити його оптимально, враховуйте середній обсяг, його дисперсію, середній розмір і дисперсію ордерів типу taker, кількість лімітних ордерів поруч зі справедливою ціною, короткострокову волатильність і її дисперсію, торгові та rebate-комісії, а також другорядні чинники: швидкість API і управління ордерами.

На дуже коротких таймфреймах очікуваний прибуток від маркетмейкінгу фактично негативний. Кожен ордер типу taker прагне виконання за вигідною ціною — якщо це не примусовий стоп-лосс. Усі інші учасники намагаються отримати прибуток із вашої ліквідності.

Уявіть, що ви маркетмейкер: де розміщувати свої ордери?

Щоб максимізувати спред і забезпечити виконання, розміщуйте заявки на початку книги ордерів — найкращий bid і найкращий ask. Як тільки ціна зміниться, ваш найкращий bid миттєво виконується. Однак часті зміни ціни можуть стати проблемою: якщо ви щойно отримали позицію, зміна ціни може завадити виконанню вашого найкращого ask.

У малоліквідних ринках з невеликими коливаннями ціни розміщення заявок на найкращому bid/ask безпечніше, але це викликає конкуренцію — інші маркетмейкери можуть звузити спред, зменшуючи прибуток до нуля.

Розглянемо математичне визначення спреду, починаючи з волатильності. Необхідно знати волатильність ціни й обсягу активу навколо середньої за короткі цикли. Припустимо, зміна ціни має нормальний розподіл, хоча реальні дані можуть відрізнятися.

Наприклад, вибірка щосекунди протягом 60 секунд. Поточне середнє значення ціни (mid price) збігається із середнім значенням 60 секунд тому (стала середня), а стандартне відхилення — 0,04. За нормального розподілу 68% цін залишаються в межах одного стандартного відхилення ($-0,04 до +$0,04), а 99,7% — у межах трьох ($-0,12 до +$0,12).

Для ілюстрації: Якщо ви котируєте спред 0,08 (0,04 з кожного боку від середньої ціни), 68% часу ціна залишається в межах одного стандартного відхилення. У решті 32% волатильність перевищує цей діапазон. Отже, очікуваний прибуток за одиницю часу — приблизно 32% * $0,04 = $0,0128.

Ще один приклад: Якщо ви котируєте спред 0,06 (0,03 від середньої ціни з кожного боку), це 0,75 стандартного відхилення. Ймовірність, що ціна перевищить 0,75 стандартного відхилення — 45%, тож очікуваний прибуток — 45% 0,03 = $0,0135. Якщо котирувати спред 0,04 (0,02 з кожного боку), це 0,5 стандартного відхилення, ймовірність перевищення — 61%, тому очікуваний прибуток — 61% 0,02 = $0,0122.

Отже, котирування на рівні 0,75 стандартного відхилення (спред 0,06) забезпечує найвищий очікуваний прибуток: $0,0135. Порівнюючи 1, 0,75 і 0,5 стандартного відхилення, 0,75 дає максимальний результат. Моделювання в Excel підтверджує це — функція має максимум поблизу 0,75 стандартного відхилення.

Це припускає, що волатильність ціни має нормальний розподіл із нульовим середнім — тобто середній ринковий прибуток дорівнює нулю. На практиці середнє може зміщуватися. Якщо ви тримаєте позицію, можете не лише зазнати втрат, але й очікуваний прибуток знижується.

Підсумовуючи, прогнозований результат маркетмейкера має дві складові: ймовірність виконання розміщених ордерів (наприклад, розміщення на одному стандартному відхиленні дає 32% шанс), і ймовірність невиконання (68% часу ціна перебуває всередині спреду).

Якщо ордери не виконуються, середня ціна може змінюватися. Маркетмейкери мають керувати “вартістю інвентарю” — аналог позики під відсотки. З часом волатильність і “відсотки” зростають. Можна використовувати середню волатильність по таймфреймах для стратегії повернення до середнього і обмеження витрат на утримання позицій.

Заява:

- Ця стаття повторно опублікована з [DtDt666]. Авторське право належить оригінальному автору [DtDt666]. Якщо у вас є питання щодо повторної публікації, звертайтеся до команди Gate Learn для оперативного розгляду згідно з нашими процедурами.

- Відмова від відповідальності: Думки і твердження належать виключно автору та не є інвестиційною порадою.

- Інші мовні версії перекладені командою Gate Learn. Якщо спеціально не зазначено з посиланням на Gate, перекладені статті не підлягають копіюванню, розповсюдженню чи плагіату.

Поділіться

Пов’язані статті

Що таке Coti? Все, що вам потрібно знати про COTI

Що таке Стейблкойн?

Все, що вам потрібно знати про Blockchain

Що таке Gate Pay?

Що таке BNB?