บทความผู้เขียน: May P, Janus R

แหล่งที่มา: CoinFound

เกี่ยวกับ CoinFound: CoinFound เป็นบริษัทเทคโนโลยีข้อมูล Crypto สำหรับสถาบันและนักลงทุนมืออาชีพ ให้บริการ RWA อัตลักษณ์สินทรัพย์, การจัดอันดับสินทรัพย์ RWA, แผนที่ความเสี่ยง Web3, เครื่องมือวิเคราะห์ AI และข้อมูลที่กำหนดเอง ตั้งแต่การรวมข้อมูล การระบุความเสี่ยง ไปจนถึงการช่วยเหลือการตัดสินใจ ช่วยให้สถาบันเข้าถึงข้อมูลเชิงลึกที่สำคัญในต้นทุนที่ต่ำลงและประสิทธิภาพที่สูงขึ้น และเปลี่ยนข้อมูลเชิงลึกเหล่านี้เป็นข้อมูลที่สามารถดำเนินการได้ สร้างโครงสร้างพื้นฐาน RWA ชั้นนำระดับโลก

สรุปใจความสำคัญ

- การปรับลดอันดับ USDT และความขัดแย้ง: ทรัพยากรสำรองของ USDT ที่ไม่ใช่เหรียญตรา (เช่น BTC และทองคำ) คิดเป็นประมาณ 24% รวมถึงการบริหารจัดการและความโปร่งใสที่ไม่เพียงพอ ทำให้ในกรอบการเงินแบบดั้งเดิมถูกมองว่ามีความเสี่ยงเพิ่มขึ้น จึงทำให้ถูกปรับลดอันดับ การปรับลดอันดับ USDT ก่อให้เกิดความขัดแย้ง

- การเพิ่มสัดส่วนทองคำและ Bitcoin อย่างมากใน Tether: เพื่อป้องกันเงินเฟ้อ กระจายความเสี่ยง ลดการเปิดรับดอลลาร์เพียงอย่างเดียว และเพิ่มผลตอบแทน Tether ในช่วงหลังจึงเพิ่มสัดส่วนทองคำและ Bitcoin อย่างต่อเนื่อง

- ความแตกต่างพื้นฐานของการวิเคราะห์ความเสี่ยงระหว่าง S&P กับ Tether: ความเข้าใจความเสี่ยงของการเงินแบบดั้งเดิมคือ “ความสามารถในการชำระหนี้” โดยเน้น “ความสามารถในการเปลี่ยนสินทรัพย์เป็นเงินสดในภาวะวิกฤติ” ในขณะที่ Tether ให้ความสำคัญกับ “สภาพคล่องตลาด” และความสามารถในการรักษามูลค่าในระยะยาว (โดยเฉพาะความเสี่ยงเงินเฟ้อ) ทั้งสองมุมมองมีมิติการวัดความเสี่ยงที่แตกต่างกัน

- กลยุทธ์การปรับเปลี่ยนทรัพยากรสำรองของ Tether: เปลี่ยนจาก “1:1” เงินสดเป็นหลัก ไปสู่การผสมผสาน “สินทรัพย์แข็ง (ทองคำ) + สินทรัพย์ดิจิทัล (BTC) + สินทรัพย์เสี่ยงต่ำ (พันธบัตรสหรัฐ)” โดยพื้นฐานเป็นการเปลี่ยนจาก “ผู้ออกเหรียญเสถียร” ไปสู่ “ผู้ให้บริการสภาพคล่องระดับโลกและองค์กรสำรองสินทรัพย์ดิจิทัล” ซึ่งเป็นการเปลี่ยนแปลงเชิงกลยุทธ์ที่มีแรงขับเคลื่อนหลักจากความต้องการป้องกันเงินเฟ้อ ผลตอบแทนตามวัฏจักร (เช่น แนวโน้มตลาดขาขึ้นของ BTC/ทองคำในปี 2025) และการลดการใช้งดอลลาร์ในระบบโลก จริง ๆ แล้ว Tether กำลังกลายเป็น “ธนาคารกลางเงา” มากกว่าผู้ให้บริการเหรียญเสถียรธรรมดา

- ข้อจำกัดของระบบการให้คะแนนในปัจจุบัน: การจัดอันดับ “เสถียรภาพ” ของ S&P ครอบคลุมแค่ “ความเสี่ยงในการชำระหนี้” ไม่สามารถตอบสนองความต้องการของนักลงทุนเกี่ยวกับ “ความสามารถในการเพิ่มมูลค่าของสินทรัพย์” หรือ “ความทนทานของวัฏจักร” ในอนาคต อาจต้องการข้อมูลการประเมินความเสี่ยงในมิติที่หลากหลายมากขึ้น เช่น “การจัดอันดับเสถียรภาพ (การกำกับดูแล + การชำระหนี้)” + “การประเมินความเสี่ยงการลงทุน (ผลตอบแทน + วัฏจักร)” ในกรอบแบบสองชั้น เพื่อเชื่อมต่อความเข้าใจความเสี่ยงระหว่างการเงินแบบดั้งเดิมและคริปโต

- ความเสี่ยงระยะสั้นและแนวโน้มระยะยาวของ USDT: ความเสถียรของ USDT ยังคงได้รับการสนับสนุนจากสภาพคล่องบนบล็อกเชน แต่ว่าในระยะสั้น สินทรัพย์ที่มีความผันผวนสูง 24% ในทรัพยากรสำรอง (เช่น BTC / ทองคำ / ให้กู้ยืม) อาจเปิดเผยความเสี่ยงในรอบลดดอกเบี้ยปี 2026 และภาวะหมีคริปโตที่อาจเกิดขึ้น (ในปี 2025 Tether บันทึกผลกำไรสูงจากการถือทองคำและ Bitcoin แต่ในปี 2026 สถานการณ์อาจเปลี่ยนแปลง) ในระยะยาว แนวโน้มของเหรียญเสถียรในทิศทาง “ธนาคารกลาง” (สินทรัพย์กันเงินเฟ้อ + เครือข่ายระดับโลก + พลังงาน) จะผลักดันอุตสาหกรรมไปสู่ “ความโปร่งใสและการมาตรฐาน”

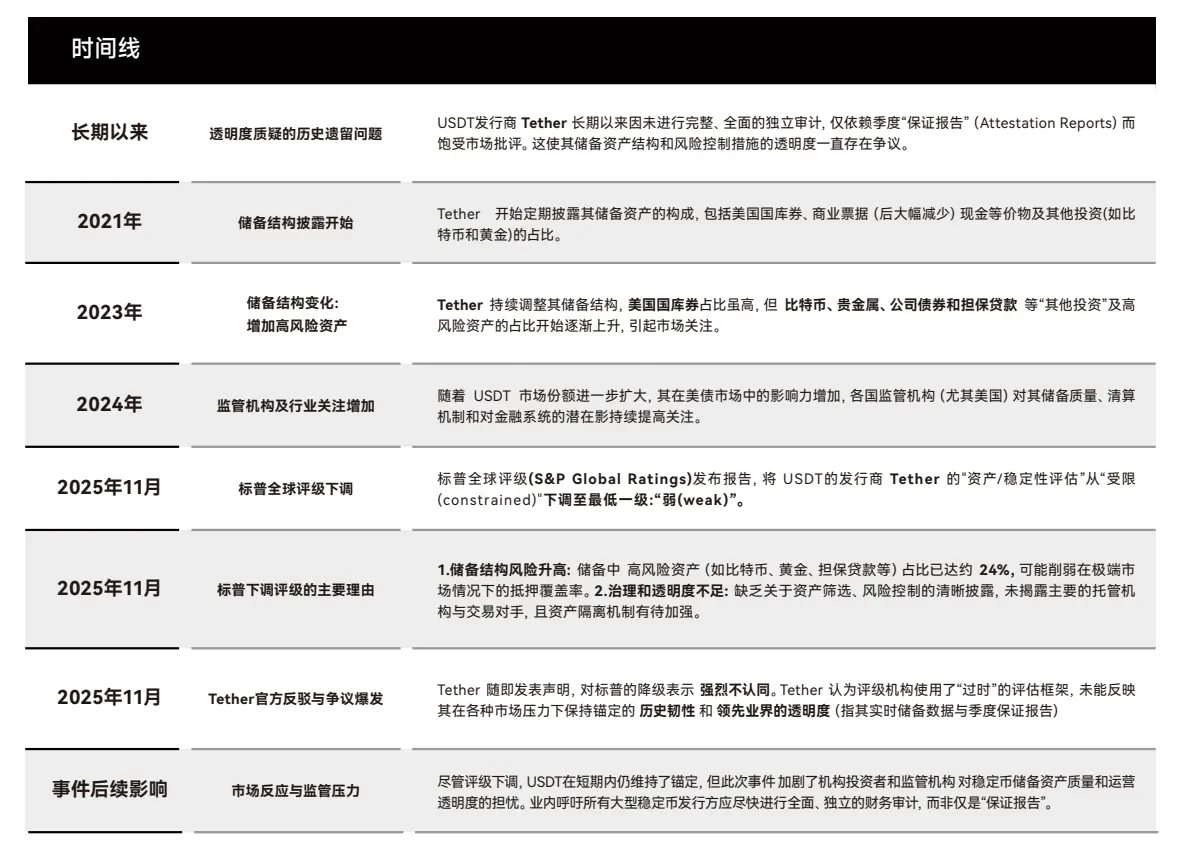

1. เหตุการณ์ย้อนรอย: ความขัดแย้งและแก่นแท้ของการปรับลดอันดับ USDT โดย S&P

1.1 เส้นเวลาของเหตุการณ์และความขัดแย้งหลัก

ในพฤศจิกายน 2025, S&P Global Ratings ปรับลดการประเมินเสถียรภาพของ USDT จาก “มีข้อจำกัด (constrained)” เป็น “อ่อนแอ (weak)” ด้วยเหตุผลสำคัญสองประการ:

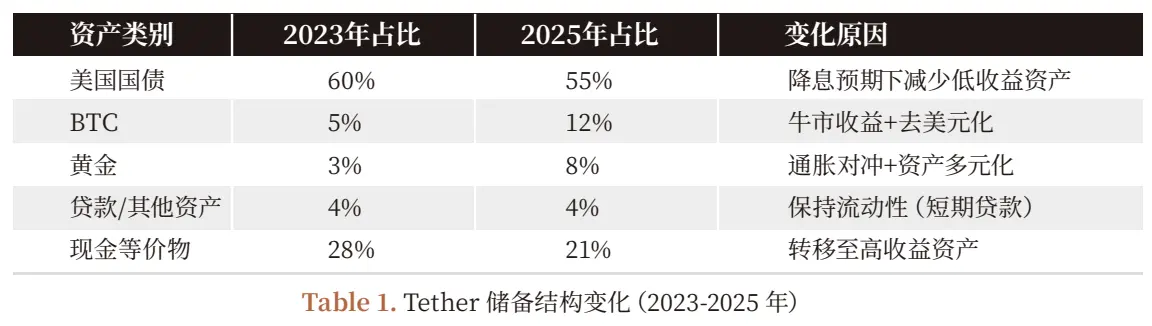

- ความเสี่ยงโครงสร้างทรัพยากรสำรอง: สัดส่วนทรัพย์สินที่มีความผันผวนสูงในทรัพยากรสำรองของ Tether เช่น BTC, ทองคำ, การปล่อยกู้ คิดเป็นประมาณ 24% (ในปี 2023 เพียง 12%) สินทรัพย์เหล่านี้ในสถานการณ์ “ความตื่นตระหนกของการถอนเงิน” ไม่สามารถเปลี่ยนเป็นเงินสดได้อย่างรวดเร็ว

- ความโปร่งใสในการบริหารจัดการไม่เพียงพอ: ยังไม่เปิดเผยรายละเอียดของผู้ดูแลหลัก ระบบการจองจดจำนงบนเชน และมีการรายงานเฉพาะ “รายงานรับรองรายไตรมาส” เท่านั้น ไม่มีการตรวจสอบอิสระอย่างครบถ้วน

การตอบโต้ของ Tether มุ่งเน้นไปที่ “ผลการดำเนินงานจริงของตลาด” และตั้งคำถามต่อวิธีประเมินความเสี่ยงแบบดั้งเดิม:

- ความทนทานในประวัติศาสตร์: USDT ยังคงรักษาเสถียรภาพใน 8 เหตุการณ์สุดขีด เช่น การล้มเหลวของ FTX ใน 2022, วิกฤตธนาคาร Silicon Valley ใน 2023, การเข้มงวดกฎระเบียบคริปโตใน 2024

- ความโปร่งใสเป็นผู้นำ: ตั้งแต่ปี 2021 ให้ข้อมูล “ข้อมูลทรัพยากรสำรองแบบเรียลไทม์” (สามารถตรวจสอบที่อยู่บนเชน), รายงานรับรองรายไตรมาสครอบคลุมสินทรัพย์มากกว่า 95% ซึ่งดีกว่ากองทุนเงินตราดั้งเดิมบางแห่ง

(แผนภาพ 1: ย้อนรอยเหตุการณ์ปรับลดอันดับ USDT)

1.2 แก่นแท้ของความแตกต่าง: การชนกันของสองระบบการวัดความเสี่ยง

ในพฤศจิกายน 2025, S&P Global Ratings ปรับลดการประเมินเสถียรภาพของ USDT ไปสู่ระดับต่ำสุด “อ่อนแอ (weak)” ทันทีที่ประกาศ Tether ออกมาตอบโต้โดยโจมตีว่า “S&P ใช้กรอบแบบเก่า” ซึ่งมองข้ามความสามารถของ USDT ที่ได้ผ่านการทดสอบความกดดันสุดขีดหลายครั้งในช่วงสิบปีที่ผ่านมา การถกเถียงนี้ไม่ใช่เพียงแค่ความขัดแย้งในการจัดอันดับ แต่เป็นการปะทะกันของวัฒนธรรมการเงินสองแบบ

- S&P เป็นตัวแทนของ: ระบบ “การกำกับดูแล - ความเพียงพอของทุน - ความสามารถในการชำระหนี้”

- Tether เป็นตัวแทนของ: ระบบ “สภาพคล่องตลาด - ความต้องการการซื้อขายทั่วโลก - การชำระเงินทันทีบนเชน”

- วิธีการวัดความเสี่ยงทั้งสองแบบแตกต่างกันอย่างสิ้นเชิง จึงไม่สามารถบรรลุความเห็นพ้องกันได้ การถกเถียงระหว่าง S&P และ Tether ดูเหมือนเป็นการต่อสู้คำพูดเรื่อง “การจัดอันดับเสถียรภาพ” แต่แก่นแท้คือความเข้าใจความเสี่ยงของสองโลกที่แตกต่างกัน

- S&P มาจากโลกการเงินแบบดั้งเดิมที่มีอายุร้อยปี ส่วน Tether มาจากตลาดระดับสูงบนเชนที่มีอายุสิบปี S&P ใช้ตรรกะ “ธนาคารกลาง - ธนาคาร - ตลาดเงิน” ในขณะที่ Tether พึ่งพา “สภาพคล่องบนเชน - เลเวอเรจถาวร - กองทุนประกัน - การชำระเงินอัตโนมัติ”

และตรรกะที่ Tether นำเสนอนั้น เป็นสิ่งที่ตลาดการเงินแบบดั้งเดิมในปัจจุบันไม่สามารถนำมาใช้ได้

1.3 สิ่งที่ S&P เห็นคือ: ตรรกะการชำระหนี้ของการเงินแบบดั้งเดิม

ในกรอบความเข้าใจของการเงินแบบดั้งเดิม สินทรัพย์ “สัญญาการชำระเงิน 1:1” (กองทุนเงินตรา ธนาคารพาณิชย์ และเหรียญเสถียร) ต้องผ่านสองเงื่อนไขหลัก:

- ทรัพยากรสำรองต้องปลอดภัยสูงและเปลี่ยนเป็นเงินสดได้ทันที: ในรายงานของ S&P ระบุว่าในทรัพยากรสำรองของ Tether สัดส่วน BTC ทองคำ และสินทรัพย์ปล่อยกู้ คิดเป็นมากกว่า 20% (ในปี 2023 เพียง 12%) สินทรัพย์เหล่านี้มีความผันผวนสูงและใช้เวลานานในการชำระเงิน ในสถานการณ์ “ความตื่นตระหนกถอนเงิน” อาจไม่สามารถขายออกได้ทันที

- โครงสร้างการบริหารจัดการต้องโปร่งใสและการบริหารจัดการต้องเปิดเผยได้: S&P มองว่าข้อมูลของผู้ดูแลทรัพย์สิน การจองจำนงบนเชน การเปิดเผยความเสี่ยง ยังไม่เพียงพอ

ในโลกของ S&P คำถามสำคัญของ “เหรียญเสถียร” คือ: เหรียญเสถียรนั้นสามารถรองรับการชำระหนี้ในทันทีเมื่อทุกคนต้องการแลกเปลี่ยนได้หรือไม่? นี่คือความเสถียรในการชำระหนี้ของระบบดั้งเดิม (redeemability)

1.4 สิ่งที่ Tether ยืนยันคือ: ตรรกะสภาพคล่องในโลกคริปโต

ถ้าหากความเสถียรในตลาดการเงินแบบดั้งเดิมมาจาก “ทรัพยากรสำรองเพียงพอ, รวดเร็ว, ปลอดภัย” ก็ความเสถียรของ Tether มาจาก “ความสามารถในการรักษาสภาพคล่องจำนวนมากบนเชน, การรับมือความเสี่ยงตลาดในตลาดที่ต่อเนื่อง, และความสามารถในการรักษามูลค่าในระดับสอง (ราคา)”. อีกนัยหนึ่ง

- ความเสถียรใน TradFi วัดจาก “ความสามารถในการชำระหนี้” ส่วนความเสถียรใน Crypto วัดจาก “สภาพคล่องตลาด + ความเสถียรในการชำระเงิน”

- ผลการดำเนินงานของ Tether ที่ผ่านมา (รวมถึงภาวะวิกฤติหลายรอบ) แสดงให้เห็นว่า: การหลุดจากเป้า (脱锚) ของ USDT มักไม่ใช่เพราะ “ทรัพยากรไม่เพียงพอ” แต่เป็นเพราะ “สภาพคล่องในตลาดรองชั่วคราวผิดสมดุล” และสิ่งนี้ก็ได้รับการแก้ไขอย่างรวดเร็วในแต่ละครั้ง

ทำไม Tether ถึงโต้กลับอย่างรุนแรง? เพราะมันยืนหยัดอยู่บน “ตรรกะตลาด” อีกชุดหนึ่ง การตอบโต้ของ Tether เน้นไปที่สามจุด:

- USDT ยังคงรักษาเป้า 1:1 ในทุกภาวะอารมณ์สุดขีด รวมถึงการล้มของกระดานเทรดคริปโตหลายแห่ง การขึ้นดอกเบี้ยของ Fed อย่างรวดเร็ว การเข้มงวดกฎระเบียบ และเหตุการณ์ถอนเงินจากธนาคารต่างๆ จากมุมมองของ Tether “ผมไม่ได้แค่เสถียรในทฤษฎี แต่ดำเนินงานจริงมานานสิบปีโดยไม่หลุดเป้า ระบบเสถียรของเหรียญเสถียรจริง ๆ คือราคาที่ตลาดให้ในแต่ละวัน ไม่ใช่โมเดล”

- ข้อมูลทรัพยากรสำรองแบบเรียลไทม์ + รายงานรับรองรายไตรมาสที่โปร่งใสเพียงพอ: Tether มองว่ามีความโปร่งใสมากกว่าเงาแบงก์ใน TradFi หรือกองทุนเงินตรา แต่ S&P ไม่ยอมรับ “การเปิดเผยข้อมูลแบบเรียลไทม์บนเว็บไซต์” เนื่องจากวิธีของ S&P คิดว่าความโปร่งใสต้องเป็น “การตรวจสอบแบบไม่ปราศจากการตรวจสอบ”

- BTC/ทองคำเป็น “สินทรัพย์ต้านเงินเฟ้อ + สำรองกลยุทธ์” ไม่ใช่การเปิดรับความเสี่ยงสูง: ปี 2025 BTC และทองคำปรับตัวขึ้นอย่างมาก ทำให้ Tether ได้ผลกำไรเปล่งปลั่งในบัญชี (เกิน 10 พันล้านดอลลาร์) ซึ่งแท้จริงแล้ว เป็นการสร้างสมดุลผสมของ “สินทรัพย์แข็ง + พันธบัตร US + สินทรัพย์ดิจิทัล” แบบธนาคารกลางเป็นตัวเอง โลกทัศน์ของ Tether คือ “ผมเหมือนธนาคารกลางของประเทศ ผมไม่ใช่ระบบดอลลาร์แบบดั้งเดิม แต่เป็นพอร์ตโฟลิโอสินทรัพย์ระดับโลกแบบใหม่” แต่โลกของ S&P คือ “คุณไม่ได้เป็นธนาคารกลาง คุณเป็นผู้ให้เหรียญที่รับประกันเป้า 1:1”

1.5 ทำไมความเข้าใจความเสี่ยงของทั้งสองฝ่ายจึงขัดแย้งอย่างรุนแรง?

มันเผยให้เห็นข้อเท็จจริงสำคัญ: ตลาดคริปโตและ TradFi มีตรรกะการรับความเสี่ยงที่แตกต่างกันอย่างสิ้นเชิง

- Arthur Hayes เมื่อวันที่ 27 พฤศจิกายน ได้เขียนบทความเกี่ยวกับสัญญาแบบ Perpetual ซึ่งเป็นตัวอย่างที่ชัดเจนของความไม่สามารถบูรณาการระหว่างการเงินแบบดั้งเดิมและคริปโต ในการเงินแบบดั้งเดิม (TradFi) ความเสี่ยงของอนุพันธ์ล่วงหน้ามาจาก “ความรับผิดชอบที่ไร้ขีดจำกัด” ในขณะที่ใน TradFi การปิดบัญชีไม่ทันเวลา การผูกตำแหน่ง การขาดทุนจนเกินทุน ต้องเติมเงิน (Margin Call) และอาจใช้ทรัพย์สินส่วนตัวทั้งหมดในการชำระหนี้ ดังนั้น TradFi จึงต้องการทรัพยากร “สินทรัพย์คุณภาพสูง” เท่านั้น ซึ่งไม่อนุญาตให้มีความผันผวนใดๆ

- แต่ในคริปโต (Crypto) ความเสี่ยงจะถูกแบกรับโดย “กองทุนประกัน + การขายล้างอัตโนมัติ + ADL (ลดตำแหน่งอัตโนมัติ)” ซึ่งเป็นเพราะในสัญญา Perpetual ของคริปโต การขาดทุนไม่ใช่ความรับผิดชอบไม่สิ้นสุดของเทรดเดอร์ ระบบคริปโตจึงมีการเติมเงินเข้าสู่กองทุนประกัน การบังคับขายที่ค่าธรรมเนียม กองทุน ADL และการสำรองเงินของแพลตฟอร์ม เพื่อรองรับความเสียหาย ผลลัพธ์คือ ผู้ใช้คริปโตอาจขาดทุนเต็มจำนวนของเงินประกัน แต่ไม่เป็นหนี้ ทุนสำรองของตลาดคริปโตจึงสามารถรองรับสินทรัพย์ผันผวนสูงได้มากกว่า เพราะมีโครงสร้างตลาดรองเป็นตัวรับรอง

นี่คือแก่นแท้ของความแตกต่างระหว่าง S&P กับ Tether: S&P วัดความเสี่ยงแบบ “ถ้าทุกคนถอนเงินพร้อมกัน จะสามารถชำระได้ไหม?” ส่วน Tether จัดการความเสี่ยงของคริปโต คือ “ในตลาดที่มีความผันผวนสูง 24/7 จะรักษาการเทรดและสภาพคล่องได้หรือไม่?” ทั้งสองไม่ใช่มิติเพียงเดียวกัน

2. การปรับเปลี่ยนกลยุทธ์ของ Tether: จาก “เหรียญเสถียร” สู่ “ธนาคารกลางเงา” คิดเชิงกลยุทธ์

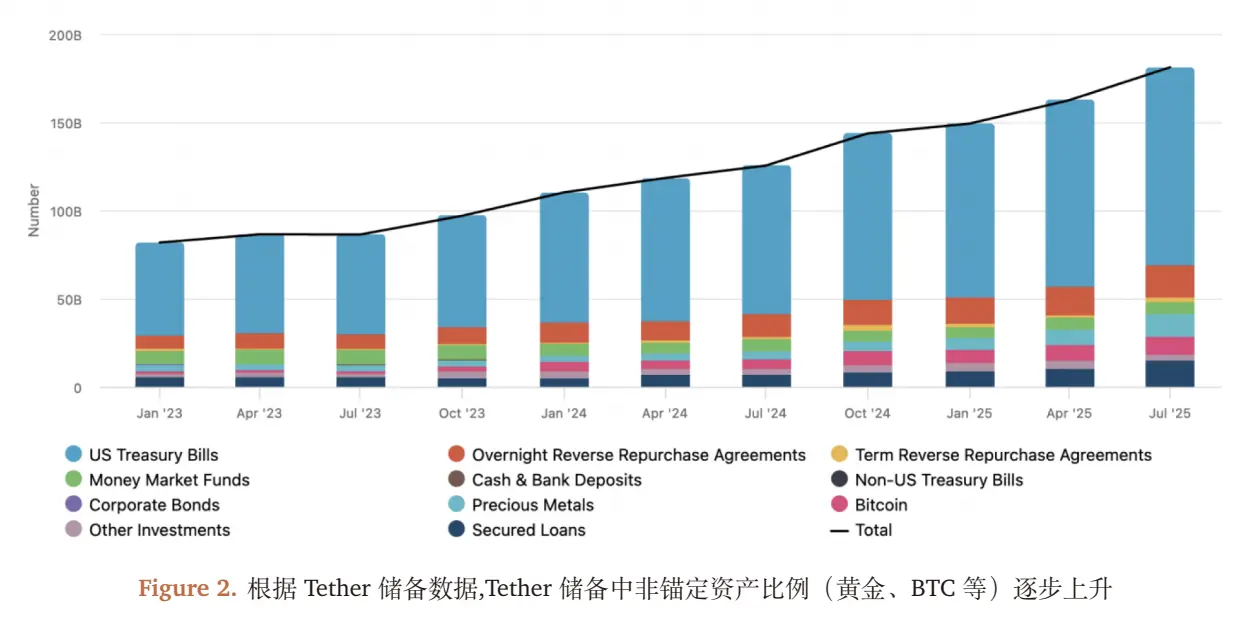

2.1 การเปลี่ยนแปลงโครงสร้างทรัพยากรสำรองตามลำดับเวลา (ปี 2023-2025)

2.2 ทำไมจึงเพิ่มสัดส่วน BTC และทองคำ? สมดุลระหว่างผลตอบแทนตามวัฏจักรและกลยุทธ์ระยะยาว

การเปลี่ยนแปลงโครงสร้างทรัพยากรสำรองของ Tether (ปี 2023-2025) ไม่ใช่เรื่องบังเอิญ แต่เป็นผลจากการคำนวณ “ผลตอบแทน - ความเสี่ยง - กลยุทธ์” สามประการ:

-

ความต้องการป้องกันเงินเฟ้อ: ในปี 2022-2024, การขึ้นดอกเบี้ยของ Fed ทำให้กำลังซื้อดอลลาร์ลดลง (CPI ของสหรัฐฯ จาก 2% ขึ้นเป็น 8%) ทองคำ (เครื่องมือป้องกันเงินเฟ้อแบบดั้งเดิม) กับ BTC (ทองคำดิจิทัล) จึงกลายเป็นสินทรัพย์หลักสำหรับป้องกันเงินเฟ้อ

-

ผลตอบแทนตามวัฏจักรขาขึ้น: ในปี 2025, ราคาของ BTC เพิ่มจาก 40,000 เป็น 65,000 ดอลลาร์ (ขึ้น 62.5%) ทองคำจาก 1900 เป็น 2500 ดอลลาร์ (ขึ้น 31.6%) ผลกำไรที่ยังไม่เกิด ( unrealized gains) ของ Tether ในช่วง 9 เดือนแรกของปี 2025 คิดเป็น 70% ของกำไรสุทธิ (ซึ่งเฉลี่ยเป็น 10 พันล้านดอลลาร์) ซึ่งเป็นผลจากดอกเบี้ยพันธบัตรรัฐบาลที่ประมาณ 30 ล้านดอลลาร์เท่านั้น

-

การลดการพึ่งพาดอลลาร์: สัดส่วนสำรองดอลลาร์ของ Tether ลดลงจาก 75% ในปี 2023 เป็น 55% ในปี 2025 โดยเพิ่มทองคำและ BTC เพื่อลดการเปิดรับความเสี่ยงต่อดอลลาร์เพียงอย่างเดียว (รับมือกับวิกฤตหนี้สหรัฐและแนวโน้มการลดการใช้งดอลลาร์ในระบบโลก)

2.3 โครงสร้างผลกำไร: ความหวานและความเสี่ยงในวัฏจักร

ผลประกอบการของ Tether ในปี 2025 (กำไรสุทธิ 10 พันล้านใน 9 เดือนแรก) ดูดี แต่โครงสร้างกำไรพึ่งพาวัฏจักร “กระทิง” อย่างมาก:

- รายได้แน่นอน: ดอกเบี้ยจากพันธบัตรสหรัฐจำนวนประมาณ 1.35 ล้านล้านดอลลาร์ (อัตราผลตอบแทนพันธบัตร 1 ปีประมาณ 2.2%) คิดเป็นประมาณ 30 ล้านดอลลาร์

- รายได้ผันผวน: กำไรที่ยังไม่เกิดจาก BTC (ประมาณ 100,000 เหรียญ) และทองคำ (ประมาณ 10 ล้านออนซ์) คิดเป็นประมาณ 7 พันล้านดอลลาร์ (ตามการเพิ่มขึ้นของ BTC เป็น 25,000 ดอลลาร์/เหรียญ และทองคำเพิ่มขึ้น 600 ดอลลาร์/ออนซ์)

กลไกการแพร่กระจายความเสี่ยง:

- หากปี 2026, Fed ลดอัตราดอกเบี้ย 25bp (ตามความเห็นตลาด), รายได้ดอกเบี้ยพันธบัตรของ Tether จะลดลงประมาณ 325 ล้านดอลลาร์ต่อปี

- หากราคาของ BTC ลดลง 20% (เหลือ 52,000 ดอลลาร์), ทองคำลดลง 10% (เหลือ 2,250 ดอลลาร์/ออนซ์), กำไรที่ยังไม่เกิดของ Tether จะลดลงประมาณ 2.5 พันล้านดอลลาร์ (BTC มูลค่าลด 2.5 พันล้าน, ทองคำลด 2.5 พันล้าน)

- หากตลาดคริปโตเข้าสู่ภาวะหมี (เช่น ปี 2022), ปริมาณเหรียญ USDT อาจลดลงจาก 800 พันล้านเป็น 600 พันล้าน ทำให้จำนวนพันธบัตรในพอร์ตลดลง ส่งผลให้รายได้ดอกเบี้ยลดลงอีก

(# 2.4 เป้าหมายเชิงกลยุทธ์สูงสุด: จาก “เหรียญเสถียร” สู่ “ธนาคารกลางเงา”

จากการติดตามที่อยู่บนเชนและโครงสร้างธุรกิจของ Tether พบว่า ปัจจุบัน Tether ได้เกินกว่าการเป็นแค่ “ผู้ออกเหรียญเสถียร” แล้ว และกำลังสร้างระบบ “สินทรัพย์กันเงินเฟ้อ + การออกเหรียญเสถียรทั่วโลก + เครือข่ายการกระจายบนเชน + พลังงาน” แบบ “ธนาคารกลางเงา”:

- สินทรัพย์กันเงินเฟ้อ: BTC, ทองคำ สัดส่วน 24% เทียบเท่า “สำรองเงินตราต่างประเทศของธนาคารกลาง”

- การออกเหรียญเสถียรทั่วโลก: USDT มีปริมาณการซื้อขายบนเช้ากว่า 150 ประเทศ คิดเป็น 70% ของการซื้อขายเหรียญเสถียรทั่วโลก ซึ่งเทียบเท่ากับ “การออกสกุลเงิน fiat ของธนาคารกลาง”

- เครือข่ายการกระจายบนเชน: ร่วมมือกับ Binance, Uniswap และแพลตฟอร์ม DeFi มากกว่า 200 แห่ง สำหรับการโอน USDT ทั่วโลกแบบทันที

- การวางแผนพลังงาน: ลงทุน 1 พันล้านดอลลาร์ในเหมือง Bitcoin (ใน 2025, คลังพลังงานครอบคลุม 5% ของทั่วโลก) เพื่อชดเชยต้นทุนพลังงานในการขุด BTC

![]$1350 https://img-cdn.gateio.im/webp-social/moments-f8a43882344ba985e7e7698a56edea60.webp)![]###https://img-cdn.gateio.im/webp-social/moments-60cb073d4e11cfebca310ed69ad717dd.webp(

)# 2.5 ผลการดำเนินงานในตลาด: ความเสถียรของเป้าและสภาพคล่องของ USDT

- ความเบี่ยงเบนของเป้า: ระหว่างปี 2023-2025, ค่าความเบี่ยงเบนของราคาของ USDT จากดอลลาร์เฉลี่ยเพียง 0.02% ต่ำกว่ามากเมื่อเทียบกับ USDC (0.05%) และ DAI (0.1%)

- สภาพคล่องบนเชน: สระสภาพคล่องของ USDT ใน Uniswap V3 มีมูลค่ากว่า 50 พันล้านดอลลาร์ (ในปี 2023 เพียง 1 พันล้านดอลลาร์) และราคาขายต่ำสุด (Spread) อยู่ในระดับต่ำกว่า 0.01%

- การถือครองโดยสถาบัน: สัดส่วนของสถาบันที่ถือ USDT เพิ่มจาก 15% ในปี 2023 เป็น 30% ในปี 2025 แสดงว่าสถาบันมอง USDT เป็น “เครื่องมือผสมผสานความคล่องตัวและการเพิ่มมูลค่าในสินทรัพย์ (ไม่ใช่แค่เหรียญเสถียรเท่านั้น)”

( 3. แนวโน้มในอนาคต: พัฒนาการของระบบการจัดอันดับเหรียญเสถียร

)# 3.1 ข้อจำกัดของระบบการจัดอันดับในปัจจุบัน: ครอบคลุมแค่ความเสี่ยงในการชำระหนี้

การจัดอันดับเสถียรภาพของ S&P แก้ปัญหาแค่ “เหรียญเสถียรจะชำระหนี้ได้หรือไม่” แต่ไม่สามารถตอบสนองความต้องการหลักของนักลงทุนเรื่อง “ความสามารถในการเพิ่มมูลค่าของสินทรัพย์” หรือ “ความทนทานของวัฏจักร” ในอนาคต อาจต้องการระบบการประเมินความเสี่ยงที่หลากหลายมากขึ้น เช่น “การจัดอันดับเสถียรภาพ (ปรับปรุงจากกรอบเดิม)” + “การจัดอันดับความเสี่ยงการลงทุน (ผลตอบแทน + วัฏจักร)” ในกรอบแบบสองชั้น เพื่อเชื่อมต่อความเข้าใจความเสี่ยงระหว่างการเงินดั้งเดิมและคริปโต

- การจัดอันดับเสถียรภาพ (อัปเกรดจากกรอบเดิม):

- ตัวชี้วัดหลัก: ความปลอดภัยของทรัพยากรสำรอง (“สัดส่วนเงินสดและเทียบเท่า”), “ตัวชี้วัดสภาพคล่อง” (ระยะเวลาการชำระสินทรัพย์ผันผวนสูง), “ความโปร่งใส” (การตรวจสอบโดยอิสระ, รายงานการเปิดเผยข้อมูล)

- เป้าหมาย: ตอบคำถาม “เหรียญเสถียรสามารถรักษาการชำระหนี้ในภาวะวิกฤติได้หรือไม่”

- การจัดอันดับความเสี่ยงการลงทุน (กรอบใหม่):

- ตัวชี้วัดหลัก: ผลตอบแทนที่มั่นคง (เช่น ดอกเบี้ยพันธบัตร) คิดเป็นอย่างน้อย 50% ของสินทรัพย์, การบริหารความเสี่ยงในการเปิดรับความผันผวนสูง (สัดส่วนต่ำกว่า 10%), การเติบโตของกำไรของผู้ออกเหรียญ (มากกว่า 10%), ความสอดคล้องกับกฎระเบียบ (เช่น ใบอนุญาต MSB ของสหรัฐฯ, การรับรอง MiCA ของ EU)

- เป้าหมาย: ตอบคำถาม “ผู้ออกเหรียญเสถียรสามารถดำเนินธุรกิจอย่างต่อเนื่องและทรัพยากรสำรองสามารถเพิ่มมูลค่าได้หรือไม่”

3.2 แนวโน้มในอุตสาหกรรม: จาก “ความขัดแย้ง” สู่ “มาตรฐาน”

ความขัดแย้งระหว่าง S&P กับ Tether ครั้งนี้เป็นแก่นของ “การออกกฎระเบียบของการเงินแบบดั้งเดิมสู่ตลาดคริปโต” เราอนุมาน:

-

ระยะสั้น: การกำกับดูแลจะผลักดันให้เหรียญเสถียรมี “ความโปร่งใสและการบังคับใช้กฎระเบียบ” เข้มข้นขึ้น (เช่น สหรัฐฯ กับ “กฎหมายเหรียญเสถียร” ที่กำหนดให้ทรัพยากรสำรองเป็น 100% เงินสด, EU กับกฎ MiCA ที่กำหนดให้ต้องตรวจสอบเต็มรูปแบบ)

-

ระยะกลาง: ระบบการจัดอันดับจะพัฒนาและไม่จำกัดแค่ “การกำกับดูแล - ความเพียงพอของทุน - ความสามารถในการชำระหนี้” เท่านั้น สถาบันจะใช้ “การจัดอันดับเสถียรภาพ + การจัดอันดับความเสี่ยงการลงทุน” ในการเลือกเหรียญเสถียรตามบริบทต่าง ๆ

-

ระยะยาว: เหรียญเสถียรอาจแยกเป็นสองกลุ่มใหญ่ คือ “เครื่องมือเสถียรแบบบริสุทธิ์” เช่น USDC ซึ่งเป็น 100% เงินสด และ “เครื่องมือเสถียรที่มีการเพิ่มมูลค่า” เช่น USDT ซึ่งผสมผสานทรัพยากรหลายชนิด ตอบสนองความต้องการของนักลงทุนต่างกัน

-

คำเตือนความเสี่ยง:

- ความผันผวนของราคาทรัพยากรสำรอง เช่น BTC, ทองคำ อาจทำให้มูลค่าทรัพย์สินลดลง ส่งผลต่อความน่าเชื่อถือในการชำระหนี้

- นโยบายกฎระเบียบ: หากสหรัฐฯ หรือ EU เรียกร้องให้เหรียญเสถียรถือครองแค่เงินสด 100%, Tether จะต้องขายทรัพยากรออก ส่งผลกระทบต่อกำไร

- ความเสี่ยงด้านสภาพคล่องในตลาด: ในภาวะตลาดสุดขีด เช่น การล่มของ FTX, สภาพคล่องบนเชนอาจลดลง จนทำให้ USDT หลุดเป้า

- ความเสี่ยงด้านการบริหารจัดการ: ความโปร่งใสของ Tether อาจไม่เพียงพอ ทำให้เกิดความเสี่ยงด้านภายใน เช่น การโจรกรรมทรัพย์สิน

ดาวน์โหลดรายงาน “ความขัดแย้งด้านอันดับ USDT”: https://app.coinfound.org/research/1

คำแถลงของนักวิเคราะห์: รายงานนี้อ้างอิงข้อมูลสาธารณะและสมมุติฐานที่สมเหตุสมผล ไม่ใช่คำแนะนำในการลงทุน นักวิเคราะห์ไม่ได้ถือครองตำแหน่งใน Tether หรือ USDT

ประกาศลิขสิทธิ์: ลิขสิทธิ์ของรายงานนี้เป็นของ Coinfound ทั้งหมด