8 грудня Layer1-блокчейн Stable офіційно запустить основну мережу. Його головна інновація — використання USDT як нативної gas-комісії, що дозволяє здійснювати субсекундні розрахунки та безgasові P2P-перекази. Однак під час попередньої депозитної кампанії Stable було виявлено інсайдерську активність, що викликало кризу довіри. За даними Polymarket, ймовірність того, що FDV Stable перевищить $2 млрд наступного дня після запуску, становить 85%.

Ключовий механізм Stable TGE: революційний дизайн з оплатою в USDT

Stable, як Layer 1-блокчейн, підтриманий Tether, впроваджує найбільшу інновацію — використання USDT як нативної gas-комісії. Це докорінно змінює традиційну економічну модель публічних блокчейнів. У таких мережах, як Ethereum чи Solana, користувачам потрібно мати нативний токен (ETH або SOL) для оплати комісій — це створює бар’єр для новачків. Stable дозволяє користувачам оплачувати всі комісії напряму в USDT, забезпечуючи справді безшовний досвід.

Ця бізнес-логіка цілком очевидна. Tether — найбільший у світі емітент стейблкоїнів із капіталізацією USDT понад $120 млрд і десятками мільйонів активних користувачів. Використання USDT як нативного платіжного засобу в мережі Stable означає, що ці користувачі зможуть легко перейти на Stable без додаткової купівлі токенів управління. Ця перевага в користувацькому досвіді може стати головною конкурентною перевагою Stable серед нових блокчейнів.

Stable заявляє про субсекундні розрахунки й безgasові P2P-перекази. Субсекундні розрахунки означають, що підтвердження транзакції займає 0,5–1 секунду — значно швидше за 12 секунд у Ethereum чи 10 хвилин у Bitcoin. Відсутність gas-комісії має на увазі, що прямі перекази між користувачами не обкладаються додатковою платою, що особливо привабливо для мікроплатежів. Проте питання “безкоштовності” спірне, адже операційні витрати мережі існують завжди — їх можуть покривати інші механізми (наприклад, субсидії валідарам чи дохід протоколу).

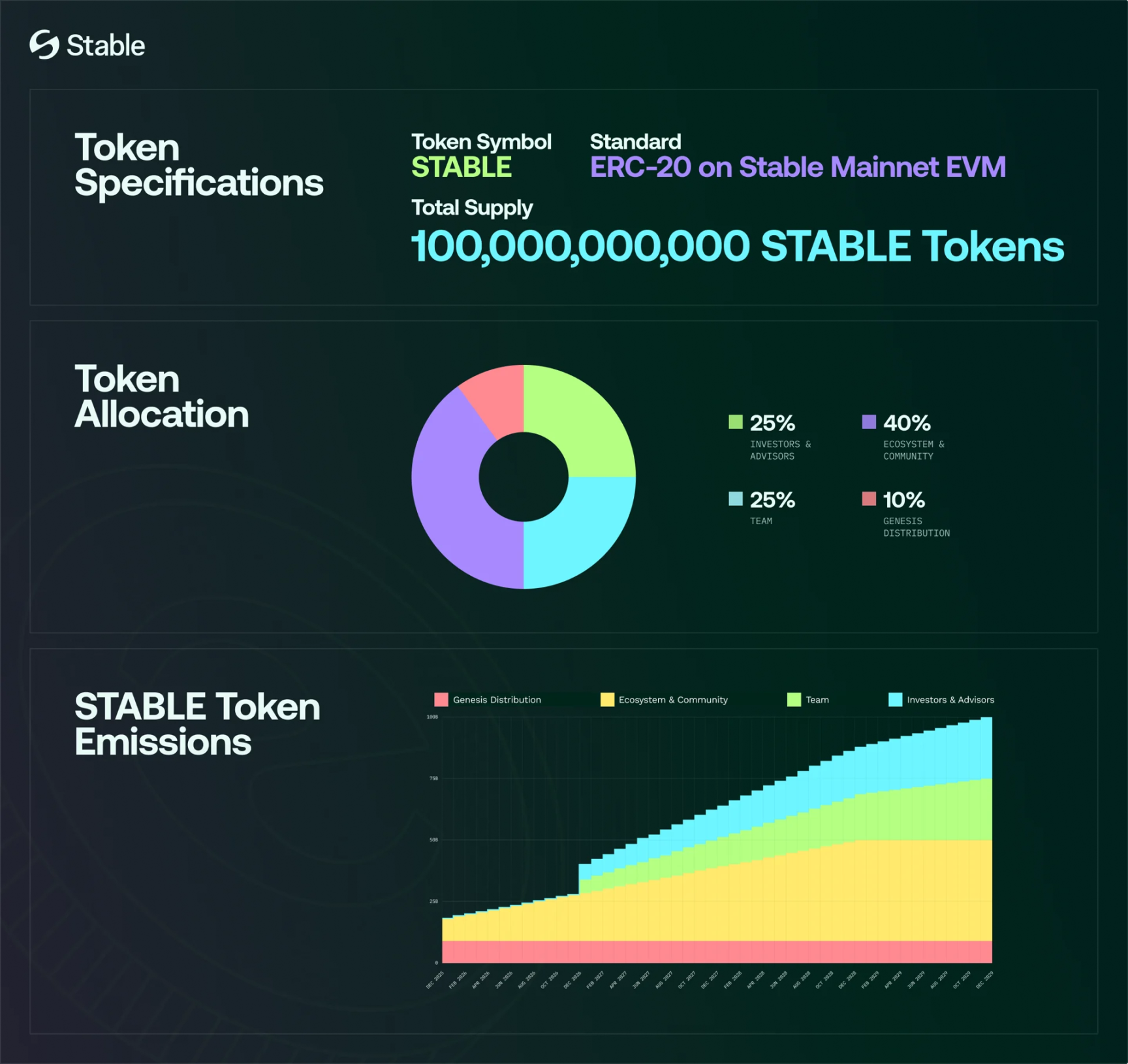

Загальна емісія нативного токена STABLE становить 100 млрд, обсяг фіксований. Усі перекази, платежі й торгівля в мережі Stable здійснюються в USDT — STABLE не використовується для gas-комісій, а служить для координації винагород для розробників та учасників екосистеми. Це породжує головне питання: якщо STABLE не використовується для оплати комісій, звідки береться його цінність? Відповідь — у стейкінгу й управлінні.

Токеноміка Stable: структура розподілу

Genesis-розподіл 10%: для ліквідності, активації спільноти, екосистемної діяльності та стратегічної дистрибуції, повністю розблоковано при запуску основної мережі

Екосистема та спільнота 40%: гранти для розробників, програми ліквідності, партнерства, розвиток спільноти

Команда 25%: засновники, інженери, дослідники, cliff-період 1 рік, потім лінійне розблокування

Інвестори та радники 25%: стратегічні інвестори й радники, також 1 рік cliff, потім лінійне розблокування

Скандал із депозитами: інсайдери та проблеми з KYC підірвали довіру

(Джерело: Dune)

Як і Plasma, Stable провів дві депозитні кампанії до запуску mainnet, але процес виявився спірним. Перша фаза стартувала наприкінці жовтня з лімітом $825 млн і була заповнена за лічені хвилини після анонсу. Спільнота підозрювала інсайдерську гру: топовий гаманець вніс сотні мільйонів USDT за 23 хвилини до офіційного відкриття депозитів.

Такий прецедент викликав хвилю питань. Якщо система дійсно відкрилася лише після анонсу, як хтось міг внести депозит на 23 хвилини раніше? Це вказує на технічний баг або витік інформації для інсайдерів. Проєкт напряму не відповів, а 6 листопада відкрив другу фазу з лімітом $500 млн, намагаючись заспокоїти спільноту через розширення можливостей для участі.

Втім, друга фаза теж не обійшлася без проблем. Stable недооцінив попит — сайт зависав через величезний трафік. KYC-система виявилася катастрофічною: перевірка займала від кількох днів до тижня, частина користувачів скаржилася на збої й постійні запити на додаткові документи. Для публічного блокчейну, який декларує фокус на платіжний досвід, це виглядало особливо іронічно.

Зрештою, на другій фазі було зібрано близько $1,8 млрд від 26 тисяч гаманців. Після зміни правил користувачам дозволили депонувати через фронтенд Hourglass або напряму на смарт-контракті, депозити відкрили ще на 24 години. Максимальна сума на гаманець — $1 млн, мінімальний депозит залишився $1 000. Загальна сума депозиту — $1,325 млрд ($825 млн у першій фазі + $500 млн у другій фазі фактично залучено).

Проєкт зазначив у whitepaper, що 10% Genesis-розподілу підуть на винагороди за депозитну активність, біржові активності, початкову ліквідність тощо. Якщо припустити, що Stable виділить на airdrop депозиторам 3%-7% токенів, при ф’ючерсній ціні $0,032 прибуток становитиме 7%-16,9%. Тобто на кожні $10 000 депозиту припадає $700-$1 690 airdrop.

Ставки на $2 млрд FDV, але песимізм зростає

У липні Stable залучив $28 млн seed-інвестицій від материнської компанії Tether і Hack VC, оцінившись у $300 млн. Для порівняння, ринкова капіталізація схожого Plasma — $330 млн, FDV — $1,675 млрд. За даними Polymarket, ймовірність понад $2 млрд FDV на наступний день після запуску Stable — 85%, тобто ціна STABLE на мінімумі $0,02.

Проте на CEX-ф’ючерсах ціна STABLE/USDT наразі $0,032, що відповідає FDV близько $3 млрд. Ця різниця між ф’ючерсами й Polymarket свідчить про невизначеність ринку щодо справедливої оцінки Stable. Ф’ючерсні ціни часто визначаються спекулятивними настроями, тому можуть як переоцінювати, так і недооцінювати проєкт.

Оптимісти вважають, що хайп навколо стейблкоїнів, підтримка Tether та досвід Plasma (спочатку ріст, потім корекція) означають, що Stable може показати зростання ціни на старті. Материнська компанія Tether — старий гравець із потужним впливом і базою користувачів у крипті, її підтримка додає впевненості. Крім того, Plasma після TGE спочатку злетів у ціні, хоч згодом і коригувався — це доводить, що ринок нових L1 все ще приваблює спекулянтів.

Проте песимістичних голосів більше: якщо Gas не оплачується STABLE, то токен має обмежену утилітарність. Особливо враховуючи ринкову корекцію та дефіцит ліквідності — ціна може швидко впасти. Це критика влучає в ціль: якщо STABLE не використовується для gas-комісій, його попит зумовлений лише стейкінгом і DAO-управлінням, а це значно менше, ніж попит на оплату транзакцій. Вартість ETH саме в тому, що кожна транзакція вимагає ETH для gas — це створює постійний попит. Stable відмовляється від цього, що може перетворити STABLE на чисто спекулятивний актив.

Станом на момент публікації кілька CEX вже анонсували лістинг STABLE, але найбільша американська і корейська біржі поки не оголосили про плани. Відсутність мейнстримових бірж — негативний сигнал, адже їх лістинг забезпечує максимальну ліквідність і увагу користувачів. Якщо ці біржі займають вичікувальну позицію, це може свідчити про їхню невпевненість у довгостроковій перспективі Stable.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.