先推出帳本,之後再發行代幣

本期內容由 Fuse Energy 獨家呈現。

他們正自零開始打造現代化能源企業,運用區塊鏈基礎設施,讓電力成本更低、透明度更高、效率更佳。

Fuse Energy 不再依賴臃腫的傳統公用事業機構、隱藏費用與缺乏責任機制,而是帶來:

- 以智慧基礎設施降低能源成本

- 鏈上系統驅動的透明帳單

- 更快速結算與即時數據

- 邁向更潔淨、去中心化的能源市場新局

這不是「為加密而加密」,而是區塊鏈在能源產業的真實落地應用。

若你關注 Web3 如何真正連結現實世界,Fuse Energy 絕對值得特別留意。

你好

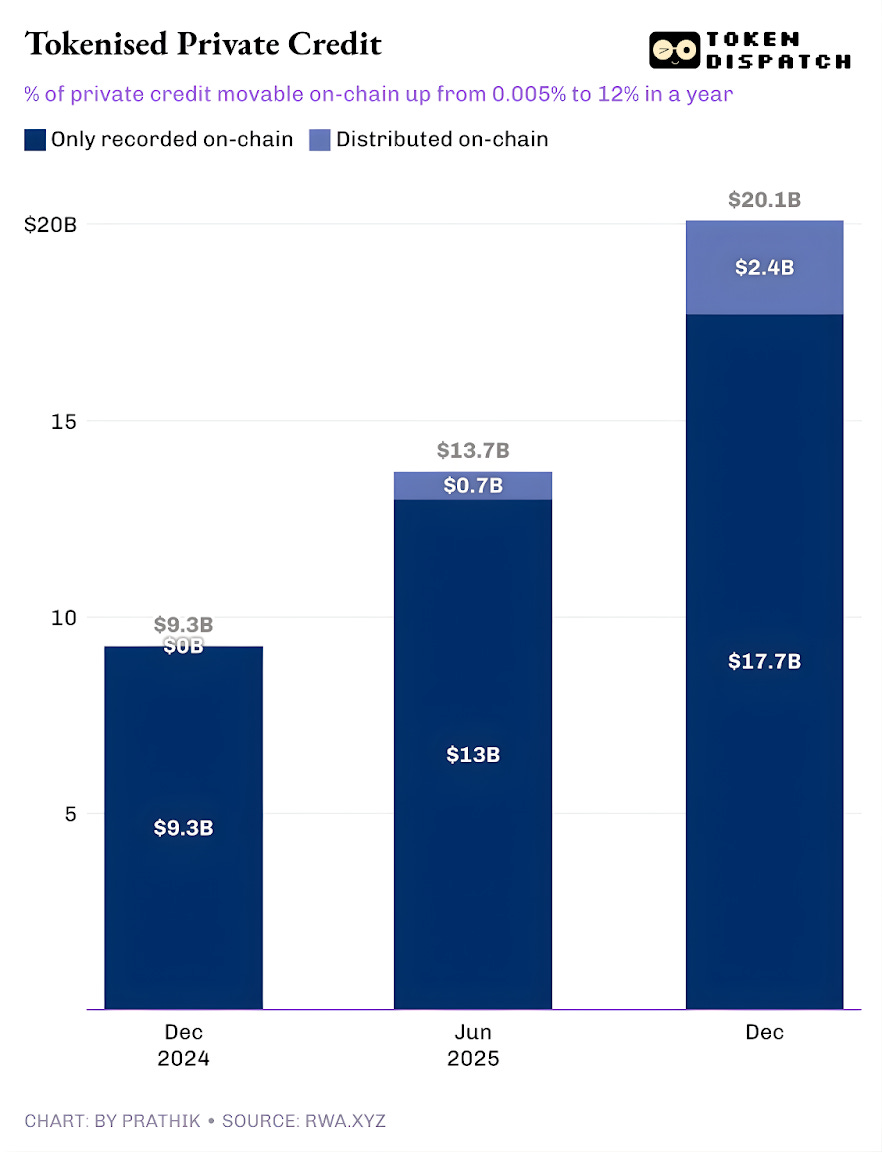

私募信貸正於代幣化實物資產(RWA)數據看板成為焦點。過去一年,代幣化私募信貸成長最迅速,從不到 5 萬美元激增至約 24 億美元。

若不計入穩定幣(其為所有鏈上活動提供支付通道),代幣化私募信貸僅次於鏈上商品。主流代幣化商品包含 Tether 和 Paxos 的黃金支持貨幣,以及 Justoken 的棉花、大豆油、玉米支持代幣。此類資產具備真實借款人、實際現金流、承銷與收益,且對市場週期的依賴低於商品類。

但深入探究後,情勢更為複雜。

這 24 億美元的代幣化私募信貸,僅占所有未償貸款總額的一小部分。顯示整體資產中,僅部分能以代幣於鏈上持有與流通。

於今日量化分析,我將深入解析代幣化私募信貸數據背後的實際狀況,以及其對未來發展的啟示。

讓我們切入主題,

在RWA.xyz平台,活躍貸款總額略高於 193 億美元,但僅約 12% 資產能以代幣形式持有與流通。這揭示代幣化私募信貸的兩種模式。

一是「代表型」代幣化私募信貸,即區塊鏈僅作為營運升級工具,為傳統私募信貸市場發起的未償貸款建立鏈上登記。另一則為分發型升級,區塊鏈賦能的市場與傳統(鏈下)私募信貸市場並行發展。

前者僅於公開帳本登記、記錄與對帳,後者則可轉入錢包並實現移轉。

理解此分類後,你將不再問私募信貸是否會上鏈,而是提出更精確的問題:有多少私募信貸資產是在鏈上發起的?這才是真正值得關注的答案。

代幣化私募信貸的成長趨勢令人充滿信心。

直到去年,幾乎所有代幣化私募信貸僅屬營運升級。貸款存在、借款人還款、平台提供服務,區塊鏈僅作記錄。所有代幣化私募信貸僅於鏈上記帳,無法作為代幣移轉。一年內,可於鏈上流通的比例已提升至追蹤私募信貸總量的 12%。

這意味代幣化私募信貸正逐漸成為可分發的鏈上投資產品。投資人可透過代幣持有基金份額、資金池代幣、票據或結構化敞口。

若分發型資產持續擴展,私募信貸將不再只是貸款帳本,而是可投資的鏈上資產類別。此一變革將重塑放款人收益結構。除了收益外,放款人可獲得更高營運透明度、更快結算及更彈性託管工具。借款人則能取得不受單一分發渠道限制的資金,於風險偏好降低的環境下尤其有利。

那麼,誰將驅動可分發私募信貸的成長?

Figure 效應

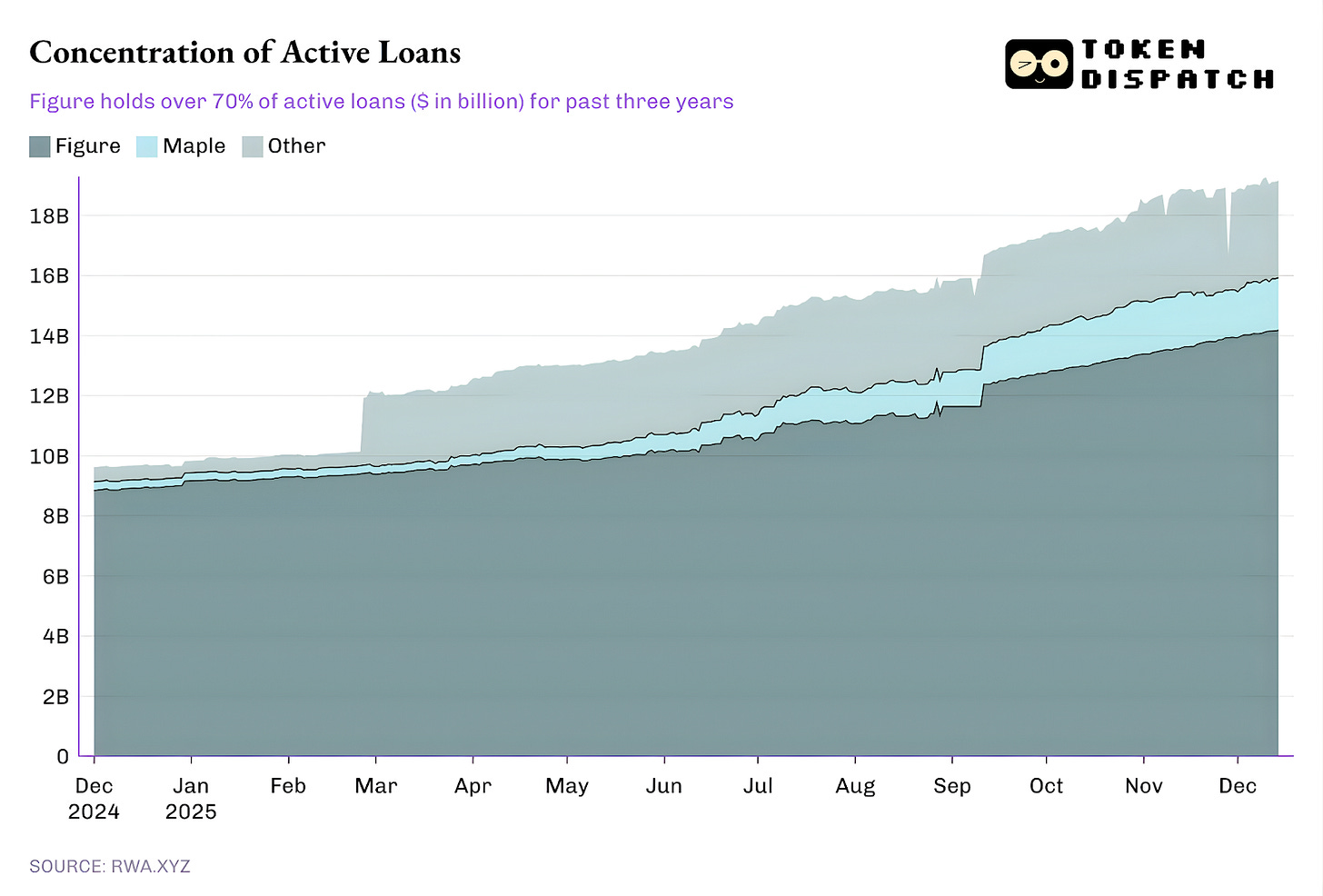

目前,未償貸款多數來自單一平台,其餘生態則貢獻長尾部分。

自 2022 年 10 月起,Figure 持續壟斷代幣化私募信貸市場,但其市占率已由 2 月的逾 90% 降至現今的 73%。

更值得關注的是 Figure 的私募信貸營運模式。

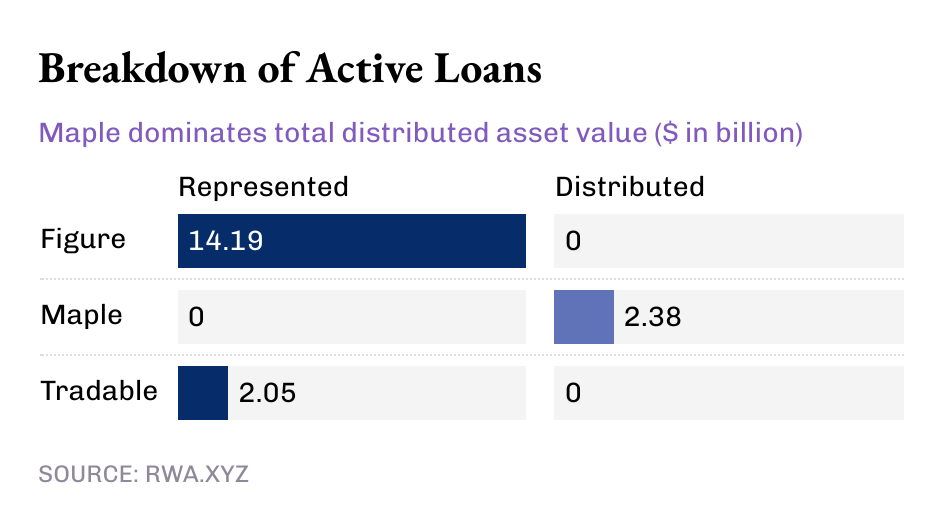

儘管 Figure 目前擁有逾 140 億美元的代幣化私募信貸,其全部價值皆屬「代表型」資產,分發型資產為零。這顯示 Figure 的模式為一條營運管道,在 Provenance 區塊鏈記錄貸款發起與所有權變更。

同時,部分小型平台正推動代幣化私募信貸的分發。

Figure 與 Tradable 所有代幣化私募信貸皆屬代表型資產,而 Maple 則完全以區塊鏈分發。

整體而言,目前 190 億美元的鏈上活躍貸款絕大多數僅於區塊鏈記帳。然而,過去數月,愈來愈多私募信貸透過區塊鏈分發。鑒於代幣化私募信貸的成長空間,這一趨勢只會更加明顯。

即便已達 190 億美元,RWA 目前僅占全球 1.6 兆美元私募信貸市場不到 2%。

那麼,「可流通而非僅記帳」的私募信貸為何重要?

可流通的私募信貸不僅提升流動性。透過平台外的代幣取得私募信貸敞口,代表更強的可攜性、標準化及更快速分發。

傳統私募信貸管道取得的資產,使持有人受限於特定平台生態系統。此類生態轉讓窗口有限,二級市場流程繁瑣。即使於二級市場,談判緩慢且由專業人士主導,市場現有基礎設施掌控更多權力,而非資產持有人。

分發型代幣可藉由更快結算、更明確所有權變更及更簡易託管,降低這些摩擦。

更重要的是,「可流通」是實現私募信貸規模化分發標準化的基礎,而這正是傳統模式的弱點。在傳統領域,私募信貸以基金、業務發展公司(BDC)、擔保貸款債券(CLO)等形式存在,每一層都增加中介與不透明費用。

鏈上分發帶來嶄新路徑:可編程包裝能於工具層強制合規(白名單)、現金流規則及資訊揭露,而非依賴人工流程。

本週量化分析到此結束,下期再見。

敬請關注,

免責聲明:

- 本文轉載自[TOKEN DISPATCH],版權歸原作者[Prathik Desai]所有。如對轉載有任何疑義,請聯絡Gate Learn團隊,我們將即時處理。

- 免責聲明:本文所述觀點僅代表作者個人意見,不構成任何投資建議。

- 本文其他語言譯文由 Gate Learn 團隊完成,除非特別註明,禁止轉載、分發或抄襲譯文。

分享

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

在哪種敘事中最受歡迎的掉落?

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)