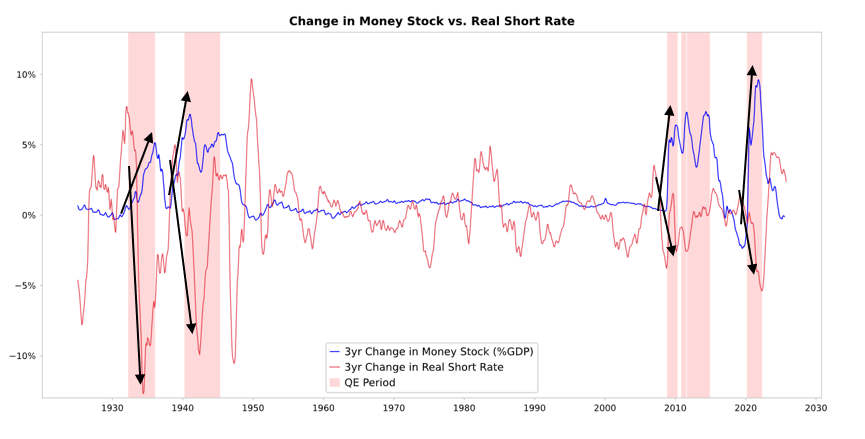

你是否注意到美國聯邦準備理事會宣布將停止量化緊縮(QT)並啟動量化寬鬆(QE)?儘管官方稱其為技術性調整,這無疑是一項寬鬆政策,同時也是我在追蹤「大債務週期」時緊密關注的指標之一,在我上一部著作中已有詳細分析。正如主席鮑爾所言:「……在某個時點,你會希望準備金開始逐步增加,以因應銀行體系和經濟規模的成長。所以我們會在某個時點增加準備金……」他們將增發多少準備金,值得持續觀察。由於聯準會於泡沫時期負有控制「銀行體系規模」的責任,我們必須緊盯其政策動向,同時關注其降息寬鬆的速度,以此判斷泡沫的發展情況。更明確來說,若資產負債表明顯擴張、利率持續下調、財政赤字龐大,這將是聯準會與財政部典型的貨幣與財政政策互動——即貨幣化政府債務。如果此時私人信貸與資本市場信貸仍然強勁,股市創新高,信用風險溢價處於低檔,失業率低於平均,通膨高於目標,且AI板塊正處於泡沫(依據我的泡沫指標確實如此),在我看來,聯準會正於泡沫環境中實施刺激政策。考量當前政府及部分觀點主張大幅放寬政策,以便貨幣與財政政策採取更激進的資本主義成長策略,同時又面對龐大赤字、債務與債券供需失衡,我有理由懷疑這不僅僅是技術性調整。雖然我理解聯準會極度重視融資市場風險,因而傾向優先維護市場穩定而非強力打擊通膨,特別是在當前政治局勢下,但這是否會發展為傳統意義上的全面刺激性QE(即大規模淨買入),仍有待觀察。

目前值得我們密切關注的是,當美國國債供給大於需求,央行「印鈔」購買國債,財政部為彌補長期國債需求不足而縮短債券發行期限時,這些現象正是典型大債務週期後段的表現。我在《國家如何破產:大週期》一書中已系統說明這些機制,這裡僅想強調這項經典里程碑即將到來,並簡要回顧其核心運作邏輯。

我的目標是透過分享對市場機制的見解與實際案例,進行教學——就像傳授釣魚方法一樣,提供思考架構與觀察重點,其餘則留給你自己判斷,對你而言更有價值,也能避免我成為你的投資顧問,這對我而言也更合適。以下是我對相關機制的理解。

當聯準會或其他央行買入債券時,會創造流動性並壓低實際利率,最終影響則取決於這些流動性如何被分配。

- 若流動性停留於金融資產市場,將推升金融資產價格,壓低實際報酬率,帶動估值倍數上揚、風險溢價收斂、黃金價格上漲,形成「金融資產通膨」。這讓金融資產持有者受益,也加劇貧富差距。

- 通常部分流動性會流向商品、服務與勞動力市場,帶動通膨。在自動化快速替代勞動力的現況下,這種影響程度可能較以往為低。若通膨被推升至一定程度,名目利率可能上升,超過實際利率滑落幅度,將對債券與股票的名目與實質報酬都產生傷害。

機制解析:QE透過相對價格機制傳導

正如我在《國家如何破產:大週期》一書中系統闡述,所有金融流動與市場變化都受相對吸引力驅動。簡而言之,每個人都擁有有限的資金與信用,央行的政策會改變總量,大家則根據各種選項的相對吸引力決定資金用途。例如,借貸決策取決於資金成本與預期報酬的比較,資金選擇標的主要看各類資產的預期總報酬(包括收益率與價格變動)。像黃金收益率為0%,10年期美債約為4%,若你預期黃金價格漲幅低於每年4%,你會想持有債券;若預期高於4%,則更傾向黃金。判斷黃金與債券表現時,必須考慮通膨率,因投資須補償通膨造成的購買力損失。通常通膨率越高,黃金漲幅越大,因為通膨多由貨幣供給增加導致價值與購買力下滑,而黃金供應成長有限。因此我會特別關注貨幣與信用供給,以及聯準會和其他央行的政策。從長期來看,黃金價值與通膨高度相關,通膨越高,4%債券收益率的吸引力越低(例如通膨率達5%,黃金更具吸引力,價格支撐增強,債券吸引力下滑,實質報酬為-1%),聯準會等央行創造的貨幣與信用越多,通膨預期越高,相較之下更會傾向持有黃金而非債券。在其他條件不變下,聯準會加大QE力道將壓低實質利率,並透過壓縮風險溢價提升流動性,推動實質報酬率下行、估值倍數上升,尤其提升長天期資產(如科技、AI、成長型資產)與通膨對沖資產(如黃金、通膨指數債券)的估值。通膨風險再起時,實體資產類企業如礦業、基礎建設、實體資產公司,表現可能優於純長天期科技股。

經過一定滯後後,預計通膨將高於原先預期。若QE使實質收益率下降但通膨預期上揚,名目估值倍數或將擴大,但實質報酬仍會被侵蝕。

合理推測,情勢將類似1999年底或2010-2011年,將有強勁流動性推升,最終因風險升高不得不收緊政策。在這類流動性激增期間,以及緊縮政策足以壓制通膨、刺破泡沫之前,往往是最佳賣出時點。

本輪情境與過往不同,聯準會將寬鬆政策投入泡沫市場。

雖然機制仍符合上述邏輯,但這一輪QE的環境與過去截然不同,因為這次寬鬆是在泡沫而非衰退環境下展開。過去QE多見於以下情境:

- 資產估值下滑且被低估或尚未高估。

- 經濟萎縮或極度疲弱。

- 通膨水準偏低或下降。

- 債務與流動性問題嚴重,風險溢價高。

因此,QE可說是「刺激衰退」。

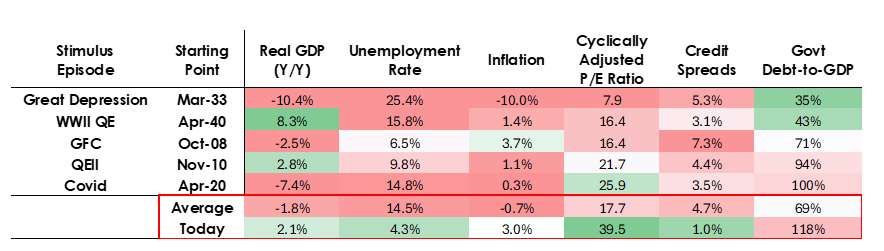

但現在情勢剛好相反:

- 資產估值居高不下且不斷創高。舉例來說,標普500收益率4.4%,10年期美債名目收益率4%,實質收益率約1.8%,股權風險溢價僅約0.3%。

- 經濟表現良好(過去一年實質成長率均值2%,失業率僅4.3%)。

- 通膨高於目標但幅度適中(略高於3%),去全球化與關稅成本推升物價壓力。

- 信貸與流動性充裕,風險溢價接近歷史低點。

因此,當前QE是「刺激泡沫」。

換言之,這一輪QE不是「刺激衰退」,而是「刺激泡沫」。

讓我們來看看這些機制通常如何影響股票、債券與黃金。

由於政府財政政策極度寬鬆(龐大的未償債務與財政赤字主要透過發行短天期美國國債籌資),QE實際上等於貨幣化政府債務,而不僅僅是為民間體系注入流動性。這種環境下風險與通膨壓力更大。整體而言,這更像是一場對AI成長的高槓桿賭注,依賴極度寬鬆的財政、貨幣及監管政策支撐。我們必須嚴密關注,以便有效應對。

免責聲明:

- 本文轉載自 [RayDalio],著作權歸原作者 [RayDalio] 所有。如有轉載相關問題,歡迎隨時聯絡 Gate Learn 團隊,我們將及時協助處理。

- 免責聲明:本文所述觀點僅屬作者個人,不構成任何投資建議。

- 本文其他語言版本均由 Gate Learn 團隊翻譯。除特別聲明外,禁止轉載、分發或抄襲譯文。

分享

相關文章

3074傳奇後對以太坊治理的思考

最後與當前牛市中的 NFT 和模因幣

真實世界資產 - 所有資產都將鏈上移動

Gate 研究:比特幣反彈 3.5%,以太坊落後,Dinari 和 Pell Network TVL 暴增