白銀危機,當紙本體系失靈 白銀危機,當紙本體系失靈 100% 開啟螢幕閱讀器支援,如需啟用螢幕閱讀器支援,請按⌘+Option+Z。若要查詢鍵盤快速鍵,請按⌘斜線。橫幅已隱藏

十二月的貴金屬市場,主角並非黃金,而是白銀成為最耀眼的焦點。

白銀價格自 40 美元一路飆升至 50、55、60 美元,幾乎以失控般的速度連破歷史高點,市場幾乎無法喘息。

12 月 12 日,現貨白銀衝上 64.28 美元/盎司的歷史高位,隨後急速回落。自年初迄今,白銀累計漲幅近 110%,遠遠超越黃金的 60%。

這場看似「極度合理」的漲勢,也因此格外充滿風險。

漲勢背後的危機

白銀為何上漲?

因為它看似具備上漲的理由。

從主流機構的分析來看,一切都合乎邏輯。

美聯儲降息預期再度推升貴金屬行情,近期就業及通膨數據疲弱,市場押注 2026 年初將再度降息。白銀作為高彈性資產,反應比黃金更劇烈。

工業需求同步助攻。太陽能、電動車、資料中心及 AI 基礎設施蓬勃發展,讓白銀的雙重屬性(貴金屬 + 工業金屬)充分展現。

全球庫存持續下滑更是雪上加霜。墨西哥和秘魯礦山第四季產量低於預期,主要交易所倉庫銀錠逐年減少。

單看上述原因,銀價上漲成為「共識」,甚至被視為遲來的價值重估。

但危機的本質在於:

白銀的漲勢,看似合理,卻不穩固。

原因很簡單,白銀不是黃金,缺乏黃金的全球共識,也沒有「國家隊」護航。

黃金之所以堅挺,是因為全球央行積極買進。過去三年,全球央行累計購買超過 2,300 噸黃金,這些都列在各國資產負債表上,成為主權信用的延伸。

白銀則不同。全球央行黃金儲備逾 36,000 噸,而官方白銀儲備幾乎為零。缺乏央行支撐,當市場劇烈波動時,白銀缺少任何系統性穩定機制,屬於「孤島資產」。

市場深度的差距更為明顯。黃金每日交易量約 1,500 億美元,白銀僅 50 億美元。若將黃金比作太平洋,白銀充其量只是鄱陽湖。

白銀市場規模小,做市商少,流動性不足,實物儲備有限。最重要的是,白銀主要以「紙白銀」交易,期貨、衍生品、ETF 主導市場。

這是一種高風險結構。

水淺易翻船,大型資金進場往往瞬間攪動整個市場。

今年正好出現這種情形:資金突如其來湧入,原本不深的市場被迅速推高,價格脫離基本面。

期貨逼倉現象

讓白銀價格脫離常軌的,並非上述基本面理由,真正的價格戰場在期貨市場。

一般而言,白銀現貨價格應略高於期貨價格,因持有實物白銀需承擔倉儲及保險成本,而期貨僅為合約,自然較便宜,這種差距稱為「現貨升水」。

但自今年第三季起,這一邏輯被顛覆。

期貨價格開始系統性高於現貨價格,且差距不斷擴大,這代表什麼?

有人在期貨市場大幅拉高價格,這種「期貨升水」現象通常僅在兩種情況下出現:一是市場極度看好未來,二是有人在逼倉。

考量白銀基本面改善屬漸進式,光伏與新能源需求不可能短期暴增,礦山產量也不會突然枯竭,期貨市場的激進表現更像逼倉:有資金刻意推高期貨價格。

更危險的徵兆來自實物交割市場的異動。

全球最大貴金屬交易市場 COMEX(紐約商品交易所)歷史數據顯示,貴金屬期貨合約的實物交割比例不足 2%,其餘 98% 通過美元現金結算或合約展期。

但過去幾個月,COMEX 白銀實物交割量暴增,遠超歷史平均。愈來愈多投資人不再信任「紙白銀」,要求領取真正銀錠。

白銀 ETF 也出現類似現象。資金大量湧入同時,部分投資人開始贖回,要求取得實物白銀而非基金份額。這種「擠兌式」贖回,令 ETF 銀錠儲備承受壓力。

今年,紐約 COMEX、倫敦 LBMA、上海金屬交易所三大白銀市場先後爆發擠兌潮。

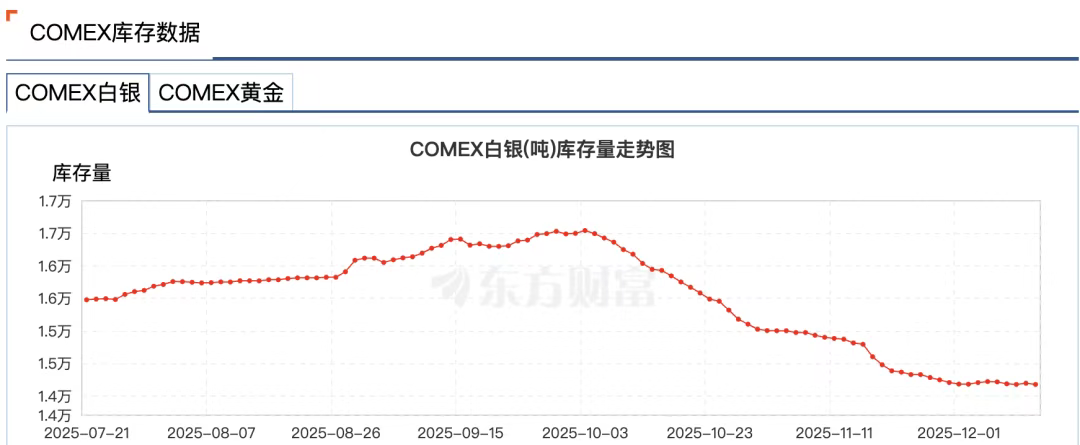

Wind 數據顯示,11 月 24 日當週上海黃金交易所白銀庫存減少 58.83 噸,降至 715.875 噸,創 2016 年 7 月 3 日以來新低。CMOEX 白銀庫存自 10 月初的 16,500 噸驟降至 14,100 噸,降幅達 14%。

原因不難理解,美元降息循環下,市場不願意以美元交割,另一個隱憂是交易所可能無法提供足夠白銀交割。

現代貴金屬市場高度金融化,多數「白銀」僅為帳面數字,真正銀錠在全球反覆抵押、租借、衍生。一盎司實物白銀,可能同時對應十餘張不同權利憑證。

資深交易商 Andy Schectman 以倫敦為例,LBMA 僅有 1.4 億盎司浮動供應,但日交易量高達 6 億盎司,卻在這 1.4 億盎司上存在超過 20 億盎司的紙面債權。

這種「分數準備金制度」平時運作無礙,但一旦市場全數要求實物,體系即陷流動性危機。

危機陰影浮現時,金融市場總會出現一種現象,俗稱「拔網線」。

11 月 28 日,CME 因「資料中心冷卻問題」系統當機近 11 小時,創史上最長紀錄,導致 COMEX 金銀期貨無法正常更新。

值得注意的是,當機發生於白銀突破歷史高點之際,現貨銀當日突破 56 美元,白銀期貨更上 57 美元。

市場傳言猜測,當機旨在保護暴露於極端風險、可能出現巨額虧損的商品做市商。

事後,資料中心營運商 CyrusOne 表示,此次重大中斷源自人為操作失誤,進一步引發各種「陰謀論」流傳。

總結來說,這種由期貨逼倉主導的行情,註定白銀市場劇烈波動,白銀已從傳統避險資產轉變為高風險標的。

主力身影浮現

在這場逼倉大戲中,有個名字無法迴避:摩根大通。

原因很簡單,摩根大通是國際公認的白銀主力。

至少在 2008 年至 2016 年八年間,摩根大通透過交易員操控黃金、白銀市場價格。

手法直截了當:於期貨市場大量下單買賣白銀合約,製造供需假象,誘使其他交易者跟進,最後一刻再取消訂單,藉價格波動獲利。

這種被稱為 spoofing 的欺騙交易,最終令摩根大通在 2020 年遭罰 9.2 億美元,創下 CFTC 單筆罰款紀錄。

但真正教科書級的市場操控遠不止於此。

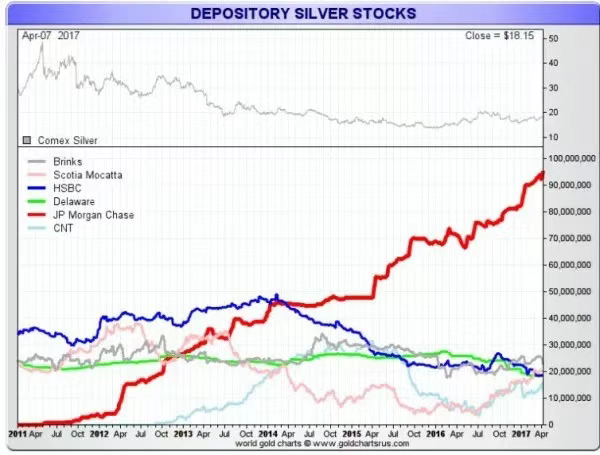

一方面,摩根大通透過期貨市場大量賣空與 spoofing 壓低銀價;另一方面,在自創的低價位大量收購實物金屬。

自 2011 年銀價接近 50 美元高點以來,摩根大通開始於 COMEX 倉庫大量囤積白銀,當其他大型機構減持時一路加碼,最高持有 COMEX 總白銀庫存 50%。

這一策略充分利用白銀市場結構性缺陷,紙銀價格主導實物銀價,而摩根大通既能影響紙銀價格,又是最大實物銀持有者之一。

那麼這輪白銀逼倉,摩根大通扮演何種角色?

表面上看,摩根大通似乎已「洗心革面」。自 2020 年和解協議後,推動系統性合規改革,包括聘雇數百名新合規官員。

目前並無證據顯示摩根大通參與逼空,但在白銀市場,摩根大通仍具關鍵影響力。

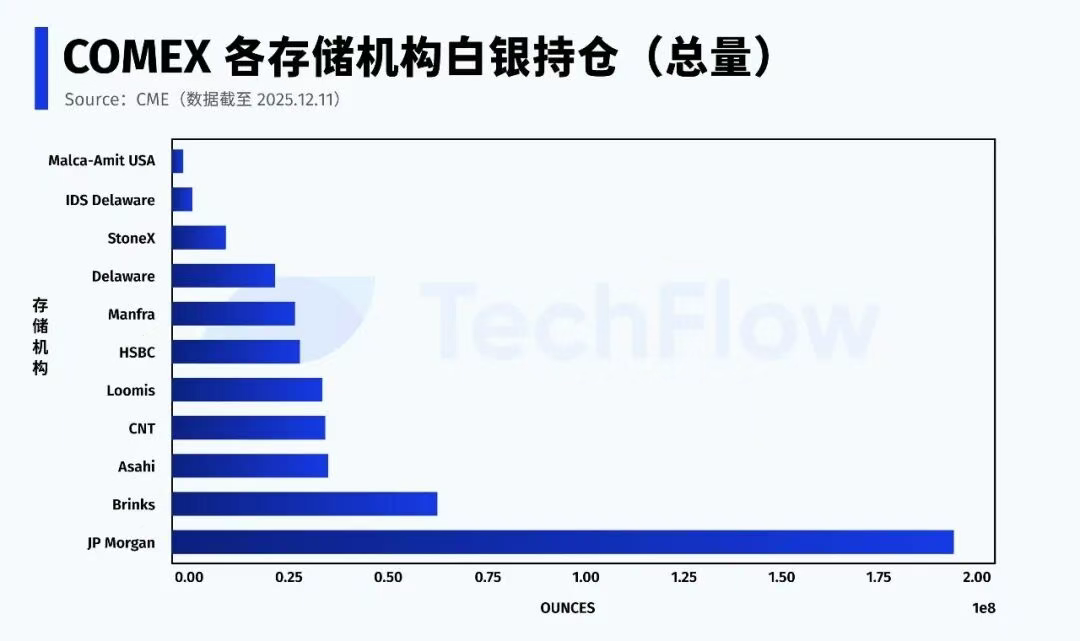

根據 12 月 11 日 CME 最新數據,摩根大通於 COMEX 旗下白銀總量約 1.96 億盎司(自營及經紀),占交易所全部庫存近 43%。

此外,摩根大通還是白銀 ETF(SLV)的託管方,截至 2025 年 11 月,託管 5.17 億盎司白銀,總值 321 億美元。

更重要的是,在 Eligible 白銀(具交割資格但尚未登記為可交割)部分,摩根大通掌控超過半數規模。

在任何一輪白銀逼倉行情中,市場博弈關鍵在於:一,誰能提供實物白銀;二,這些白銀是否及何時能進入交割池。

與過去作為白銀空頭不同,如今摩根大通坐鎮「白銀閘門」。

目前可交割的 Registered 白銀僅占總庫存約三成,Eligible 的主力高度集中於少數機構時,白銀期貨市場穩定性實際上取決於極少數節點的選擇。

紙面體系逐漸失效

若以一句話形容當前白銀市場,就是:

行情持續,但規則已然改變。

市場已發生不可逆轉的變化,對白銀「紙面體系」的信任正在崩解。

白銀並非特例,黃金市場也已出現同樣轉變。

紐約期貨交易所黃金庫存持續下滑,Registered 金屢創新低,交易所不得不從原本非交割用途的「Eligible 金」中調撥金條完成撮合。

全球資金正悄然遷徙。

過去十餘年,主流資產配置高度金融化,ETF、衍生品、結構化商品、槓桿工具,萬物皆可「證券化」。

如今,愈來愈多資金撤離金融資產,轉向不依賴金融中介、不需信用背書的實物資產,最具代表性的便是黃金與白銀。

央行持續且大規模增持黃金,幾乎一律選擇實物形式,俄羅斯禁止黃金出口,連德國、荷蘭等西方國家都要求運回海外黃金儲備。

流動性開始讓位給確定性。

當黃金供應無法滿足龐大實物需求時,資金自然轉向替代品,白銀成為首選。

這場實物化運動的本質,是弱美元、去全球化背景下貨幣定價權的重新爭奪。

根據彭博社 10 月報導,全球黃金正從西方流向東方。

美國 CME 及倫敦金銀市場協會(LBMA)數據顯示,自 4 月底以來,已有超過 527 噸黃金自美國紐約及英國倫敦兩大西方市場金庫流出,同時中國等亞洲黃金消費大國進口量激增,中國 8 月黃金進口創下四年新高。

為因應市場變化,2025 年 11 月底,摩根大通將其貴金屬交易團隊自美國遷至新加坡。

黃金、白銀大漲背後,是「金本位」概念的再度浮現。短期內或許難以實現,但可以確定的是:誰持有更多實物,誰就擁有更高定價權。

當音樂停止,唯有持有真金白銀者才能安然入席。

聲明:

- 本文轉載自 [TechFlow],著作權歸原作者 [小餅] 所有,如對轉載有異議,請聯絡 Gate Learn 團隊,團隊將依相關流程儘速處理。

- 免責聲明:本文所述觀點及意見僅代表作者個人立場,並不構成任何投資建議。

- 文章其他語言版本由 Gate Learn 團隊翻譯,未經提及 Gate 不得複製、傳播或抄襲經翻譯內容。

分享

相關文章

FIT21“21世紀金融創新與技術法案”的詳細分析

2024 年混合代幣綜合指南

理解區塊鏈的第一原則

量化寬松(QE)和量化收緊(QT)是什麼?

什麼是江恩四方圖?