做市商的真相:價格操控、流動性,與散戶遭收割的運作邏輯

這波閃崩,許多幣圈同好認為是幣安的做市商發生問題,甚至連黃金掛鉤的 $PAXG 都出現閃崩。

為什麼許多散戶常說自己一買就跌,一賣就漲?

那麼,做市商的角色是什麼?其運作模式又如何?

1. 手續費回饋

2. 雙向掛單,當雙方掛單均成交後,做市商可賺取微小的價差利潤,藉由時間差及資訊延遲累積微薄獲利,核心在於流動性的捕捉。

3. 價格發現,協助市場高效率定價,並提供流動性。

4. 坐莊,操控市場,藉由消息配合,將流動性拋售給散戶。

做市商(Market Maker),換句話說:在沒有市場的地方,做市商創造了一個市場。

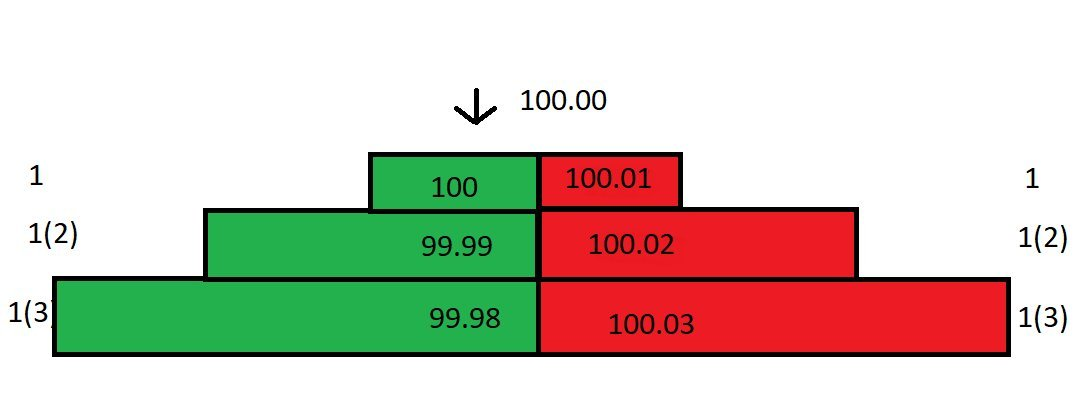

假設某專案的做市商,目前有一本委託簿(order book),其結構如下:

先假設:市場上沒有其他投資人掛限價單,做市商是唯一的流動性提供者;最小價格變動單位為 0.01;所有主動成交方(taker)需支付 0.025% 手續費,所有掛單者(maker)可獲得 0.01% 手續費回饋。

做市商屬於掛單者,市場上所有與市價成交的單,都能獲得 0.01% 的手續費回饋。

最優買價與最優賣價間的價差(best bid/best offer,簡稱 bb/o)稱為價差,目前委託簿的價差為 0.01。

此時有一筆市價賣單進場,將與買一價 100 成交。這筆交易付出 100,對方實際只收到 100-0.025100=99.975,其中的 0.025(1000.025%)為手續費,而可拿到其中的 0.01% 手續費回饋,所以實際只付出 99.99。

買一已被吃掉,委託簿結構變化,價差變為 0.02。但市價仍為 100,因這是最近一次成交價:

若此刻有一筆買單進場,將與賣一價 100.01 成交。上一筆以 99.99 買入,現在以 100.01 賣出,賺取 0.02,加上手續費回饋,此次一買一賣總利潤約為 0.03。

儘管買一(100)和賣一(100.01)的價差僅 0.01,實際利潤高達 0.03!

若市價單持續進場與成交,每次買賣都能賺 0.03,長期累積下來很快就能獲利。

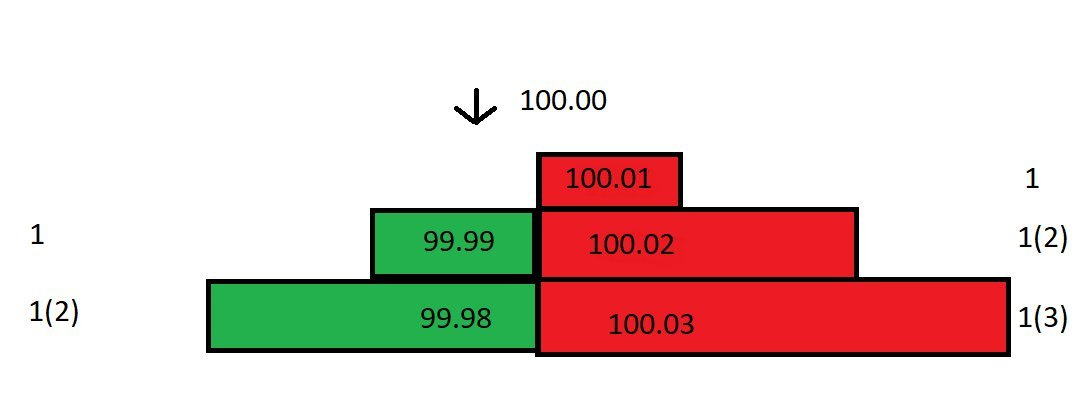

可惜市場發展不如預期,以 99.99 價格接貨後,現貨市場價格即刻從 100 跌至 99.80,立刻撤掉 99.99 和 99.98 的買單,避免遭套利。

因現價已跌至 99.80,賣一仍掛 100.01,價格過高無人成交。亦可將賣一調至 99.81,但將產生 0.17 損失。

需注意,做市商為唯一流動性提供者,可善用此優勢調整委託簿,將虧損降至最低!

計算掛賣單的保本價格。以 99.99 價格接貨,想要賣出保本價平掉這單,賣一需掛在 99.98(加上手續費回饋,實得 99.99,剛好不賺不賠)。

於是調整委託簿,在買一和買二分別掛 99.80、99.79,在賣一掛 99.98:

雖然此時價差很大,但做市商是唯一流動性提供者,可以選擇不降價。若雙方均能接受 99.98 的賣一成交則皆獲利;若無人成交亦無損,因買單價格已下調至 99.80,仍有機會成交市價單。

此時有市價買單進場與買一成交,手上有 2 份合約,平均持倉成本為:(99.79+99.99)/2=99.89。(上一筆以 99.99 成交,這一筆以 99.79 成交,低於買單價是因有 0.01% 手續費回饋。)

如此一來,平均持倉成本降至 99.89,將賣一價從 99.98 調低至 99.89。價差瞬間縮小一半。接下來可持續如此操作,逐步降低成本、縮小價差。

上述例子僅涉及 0.2% 的波動,若價格突然波動達 5%、10% 或更高,即使採用相同操作方法,也可能因價差過大而產生虧損。

因此做市商必須研究兩個重點:

不同時間窗口下,價格波動性多大?

市場成交量大小?

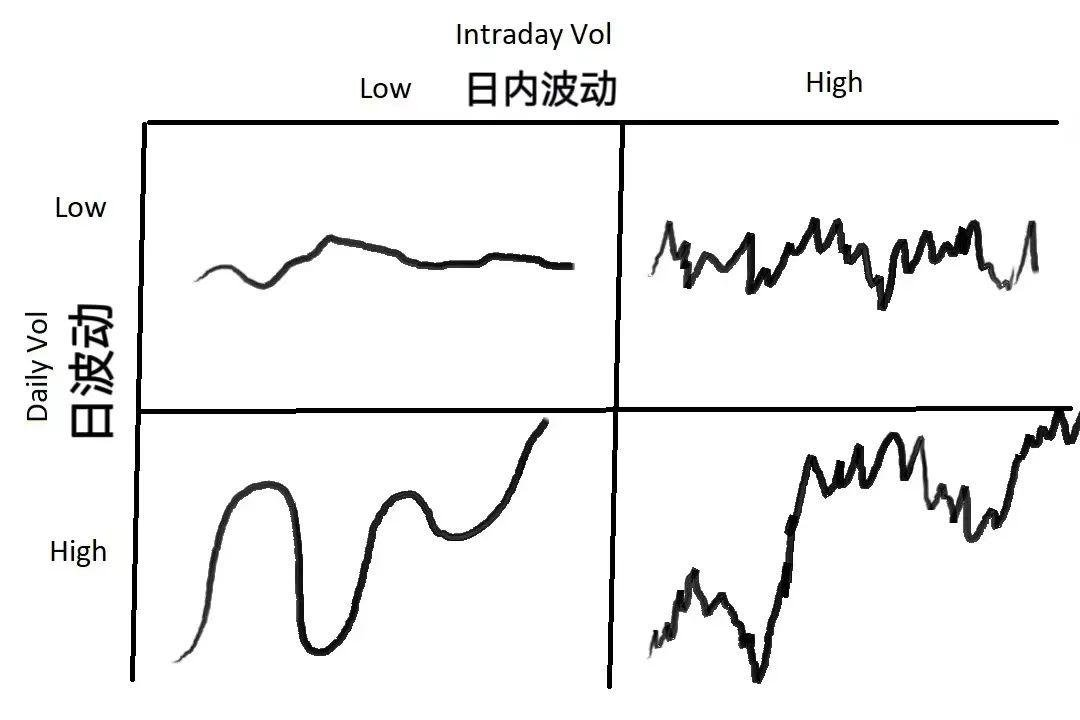

波動性,簡言之即價格偏離均值的幅度,不同時間窗口下波動性各異。某品項在 1 分鐘 K 線圖上可能劇烈波動,但在日線圖上卻較為平穩。成交量則反映流動性,影響掛單價差和成交頻率。

上圖示範 4 種價格波動型態,針對不同波動情境,做市商需選擇合適策略:

若市場整體波動率低,無論日波或日內波動率都低,應選擇較小價差,以最大化交易量。

若日波動率低但日內波動率高(即價格雖劇烈波動但無本質變化),可擴大價差並以更大單量交易。若價格朝不利方向運動,可採用分攤平均成本方式減少損失。

若日波動率高但日內波動率低(即價格穩步走出趨勢),此時應採用更小、較緊密的價差報價。

若日波動率及日內波動率皆高,則應擴大價差並以更小單量交易。此為最危險的市場型態,常令其他做市商卻步,危機並存亦蘊藏機會。多數時候做市商能穩定獲利,但當市場波動劇烈時,可能導致委託簿某側被擊穿,迫使虧損出場。

做市交易核心有兩步:確認合理價格(fair price)及確認價差(spread)。

第一步為確定合理價格,即決定掛單的價格。定價是首要且極其重要的一環,若對合理價格判斷失準,庫存可能無法順利出清,最終僅能虧損平倉。

定價首種方式是參考該品項於其他市場的價格。例如在倫敦市場交易美元/日圓,可參考其於紐約市場的定價。但若其他市場價格出現異常波動,此種定價方式即不可靠。

另一方式是以中間價(mid price)定價,公式為(買一價+賣一價)/2。中間價定價雖簡單但極為有效,因中間價即市場博弈結果。以中間價報價,市場通常是正確的。

除了上述兩種定價法,還有基於演算法模型、深度等其他定價方式,此處不再細述。

做市商需考量的第二重點是價差。決定合適價差時,需考慮市場平均成交量、成交量變異(方差)、主動成交方平均大小及變異、合理價格附近掛單量等。此外還需評估極短時間內價格波動及方差,做市商需支付/獲取的手續費,以及介面速度、下單撤單效率等其他次要因素。

在極短時間段內,做市商的獲利期望實際為負,因每筆主動買單都希望自己有價格優勢時與做市商成交,除非是被迫止損單。市場上其他參與者皆希望自做市商手中獲利。

試想,身為做市商,會將掛單設在哪個位置?

在掛單能成交的前提下,若想獲最大價差,需將單子掛在委託簿最前方,即買一/賣一價位。只要價格一變動,買一單即會迅速成交,但頻繁價格波動並非好事——例如剛接貨,價格即變動,原本賣一掛單已無法以原價成交。

在流動性不足、價格波動較小的市場,掛單於買一/賣一較保險,但也會引發另一問題——其他做市商會察覺並以更小價差搶在前方掛單(tighten the spread),大家爭相縮小價差,直至無利潤可言。

接下來以數學角度探討如何確定價差。先看波動性。需評估極短周期內資產價格/成交量在其均值附近的波動性。數學計算假設價格活動服從常態分布,與實際情況仍有些差異。

假設以 1 秒為採樣周期,過去 60 秒作為樣本,假設當前中間價均值與 60 秒前相同(均值不變),且均值與現價標準差為 0.04。根據常態分布,68% 時間內價格波動在均值一個標準差($-0.04-+$0.04)內;99.7% 時間內則在三個標準差($-0.12-$+0.12)內。

於中間價兩側報價 0.04 的價差,即價差為 0.08,68% 時間內價格在均值一個標準差($-0.04-+$0.04)波動,因此雙邊掛單若要成交,價格波動須突破至一個標準差以上,有 32% 時間(1-68%=32%)價格波動會超出此範圍。粗估單位時間利潤:32% * $0.04 = $0.0128。

可進一步推導:若以 0.06 價差掛單(距中間價 0.03),對應 0.75 個標準差(0.03/0.04=0.75),價格波動超過 0.75 標準差機率為 45%,預估單位時間利潤 45% 0.03 = $0.0135。若以 0.04 價差掛單(距中間價 0.02),對應 0.5 標準差(0.02/0.04=0.5),價格波動超過 0.5 標準差機率為 61%,預估單位時間利潤 61% 0.02 = $0.0122。

本例以 1、0.75、0.5 標準差為例,發現 0.75 標準差可獲得最大預期收益。進一步以 Excel 推導各標準差下的預期收益,結果顯示預期收益呈現凸函數,在 0.75 標準差附近達最大值。

上述假設價格波動服從均值為 0 的常態分布,即市場平均報酬率為 0,實際上價格均值會變化。均值偏移時,一側單子成交難度提升,持有庫存時不僅虧損,預期利潤率也會降低。

總結,做市商的期望由兩部分組成:一是掛單成交的機率,例如掛單於一個標準差位置,32% 時間會成交;二是掛單未成交的機率,例如掛單於一個標準差位置,68% 時間價格在價差內波動,導致單子無法成交。

掛單未成交時,價格均值可能產生變化,因此做市商需管理「庫存成本」,此成本可視為需支付利息的借款,隨時間推移波動率提高,借款利息也相應增加。做市商可根據各週期平均波動率制定回歸策略,限制持倉成本。

聲明:

- 本文轉載自 [DtDt666],著作權歸原作者 [DtDt666] 所有,若對轉載內容有疑義,請聯絡 Gate Learn 團隊,團隊將依照相關流程儘速處理。

- 免責聲明:本文所述觀點及意見僅代表作者個人立場,並不構成任何投資建議。

- 其他語言版本由 Gate Learn 團隊翻譯,未特別註明 Gate 的情況下,不得複製、傳播或抄襲經翻譯之文章。

分享

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

在哪種敘事中最受歡迎的掉落?

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)