有沒有人懂馬大師來說說。馬斯克一天睡多久啊,我看五小時前他發了最後一條推,然後剛才又開始發了。一天就睡五小時嗎😂

查看原文CJ_Blockchain

用戶暫無簡介

CJ_Blockchain

李华不要再認識這些不三不四的朋友了

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

深夜了,问個一直想問的問題,為啥凪光不拍了啊。

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

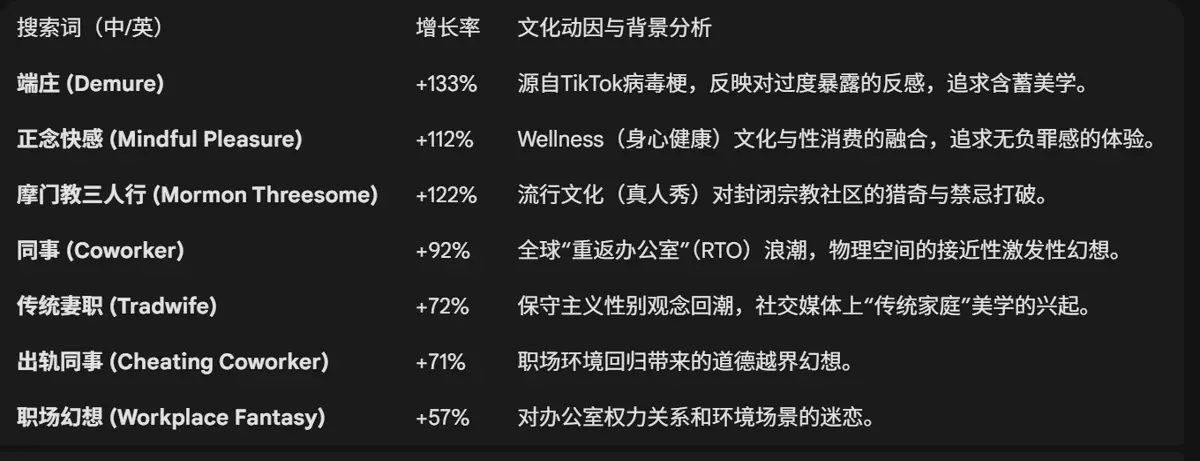

Pornhub 2025年搜尋量增長最快的熱詞。

大家的性癖好逐漸傳統了起來?😂😂😂

在Pornhub追求端莊,在生活中尋找刺激?

查看原文大家的性癖好逐漸傳統了起來?😂😂😂

在Pornhub追求端莊,在生活中尋找刺激?

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

問個問題,貓是不是城市生成能力遠高於狗?感覺在城市裡基本看不到野狗了,但在小區和校園裡必有野貓。

查看原文- 讚賞

- 點讚

- 留言

- 轉發

- 分享

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

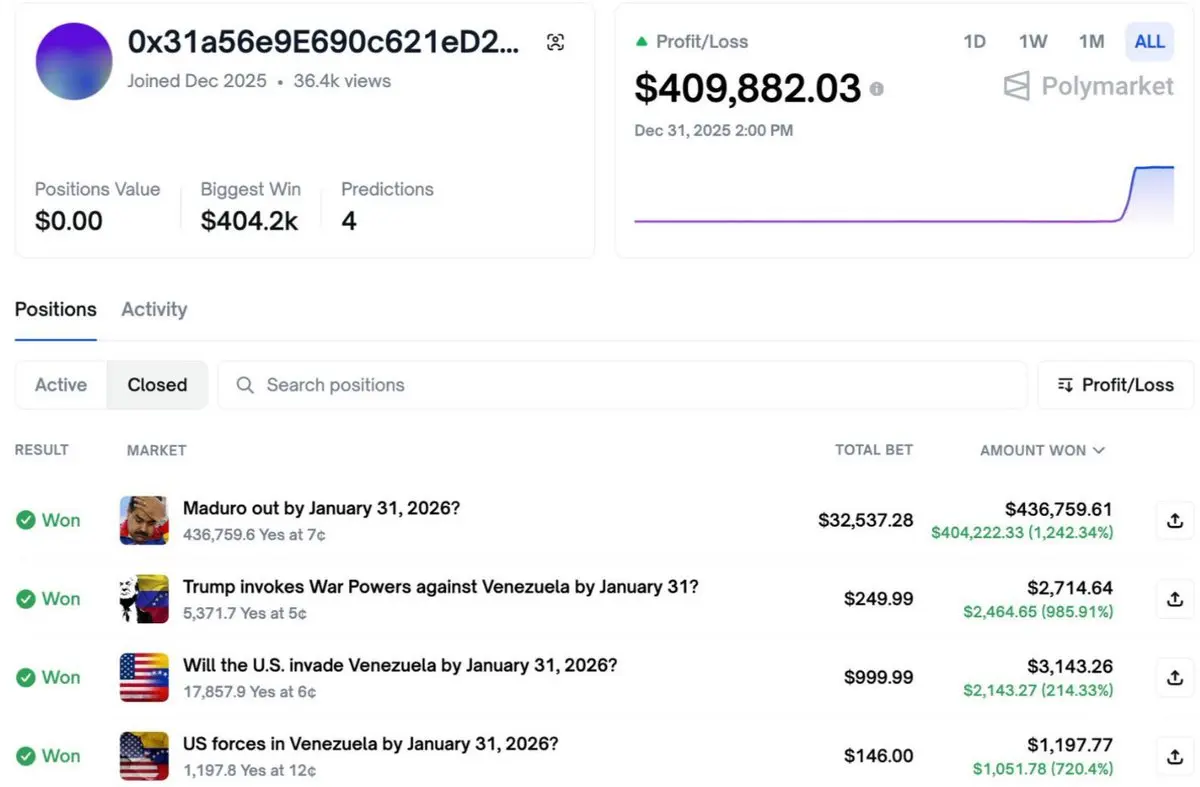

预测市場才是最大的諜戰情報平台,人類對預測市場的開發還不足1%。

截圖是本次美軍抓捕委內瑞拉總統的一個內幕地址,在抓捕行動前一天,這個新建立的地址對一系列相關事件進行了下注,最終收益40萬美金。

這裡要講的不是內幕地址如何了,重點是預測市場完全有機會做成一個情報懸賞平台。

比如委內瑞拉總統下注自己1月前不會被抓100萬美金,然後開始監控polymarket上的價格異動。當yes毫無徵兆的被大額買入,那麼極有可能他的位置已經暴露了。

這相當於用100萬懸賞情報,下注送情報的人可能是送外賣小哥、不小心聽到情報的餐廳服務員。又或者是內部人員。沒有上下線、不需要提前埋線,只需要許之以利。

靈感來自於之前有人說預測市場可以當外賣平台。你可以下注自己12點前吃不到KFC 10U,外賣小哥就可以在12點之前送外賣KFC給你,然後下注YES。

查看原文截圖是本次美軍抓捕委內瑞拉總統的一個內幕地址,在抓捕行動前一天,這個新建立的地址對一系列相關事件進行了下注,最終收益40萬美金。

這裡要講的不是內幕地址如何了,重點是預測市場完全有機會做成一個情報懸賞平台。

比如委內瑞拉總統下注自己1月前不會被抓100萬美金,然後開始監控polymarket上的價格異動。當yes毫無徵兆的被大額買入,那麼極有可能他的位置已經暴露了。

這相當於用100萬懸賞情報,下注送情報的人可能是送外賣小哥、不小心聽到情報的餐廳服務員。又或者是內部人員。沒有上下線、不需要提前埋線,只需要許之以利。

靈感來自於之前有人說預測市場可以當外賣平台。你可以下注自己12點前吃不到KFC 10U,外賣小哥就可以在12點之前送外賣KFC給你,然後下注YES。

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

這是BTC/Sliver交易對的日線圖,目前看已經在支撐位反彈了。

你問我BTC這是反轉還是反彈。我不知道。

但我知道的是,當你確定已經反轉了的那天

你已經太遲了!!!!!

轉折點當然是模糊不清、令人猶豫的。但如果你想成為佼佼者,當然要承擔一些不同的風險。

你問我BTC這是反轉還是反彈。我不知道。

但我知道的是,當你確定已經反轉了的那天

你已經太遲了!!!!!

轉折點當然是模糊不清、令人猶豫的。但如果你想成為佼佼者,當然要承擔一些不同的風險。

BTC0.67%

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

睡醒看完vida的操作。

哪有什么天下英雄如过江之鲫。

我不过是路边被一脚踹死的野狗罢了。

哪有什么天下英雄如过江之鲫。

我不过是路边被一脚踹死的野狗罢了。

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

“Manus被Meta收购,直接后果是今天成为新加坡概念作文大赛。

我細細閱讀了一番朋友圈、小紅書、等平台的大賽闖作,總結出了兩個主要題目:

一、我與Manus的二三事,核心論點是我和肖弘、Peak等人很熟。(也有替代選項,實在不認識Manus員工的就發劉元了)

二、感嘆timing和潤坡/出海的偉大決策,這類同學比較擅長宏大敘事,有一種知乎網友銳評四渡赤水的爽感,真實含義自然是我很聰明,很懂決策。”

by 葬AI

查看原文我細細閱讀了一番朋友圈、小紅書、等平台的大賽闖作,總結出了兩個主要題目:

一、我與Manus的二三事,核心論點是我和肖弘、Peak等人很熟。(也有替代選項,實在不認識Manus員工的就發劉元了)

二、感嘆timing和潤坡/出海的偉大決策,這類同學比較擅長宏大敘事,有一種知乎網友銳評四渡赤水的爽感,真實含義自然是我很聰明,很懂決策。”

by 葬AI

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

事实證明zora和base推的所謂creator coin和content coin都是狗屎,兩坨狗屎。

防狙擊是完全不做的。

花錢請人來開通帳號,base和zora兩個app的內容是不互通的。

所謂creator收益是三天比不過人家bsc一晚上捐的。

問就是“我是最吊最能buil的”

防狙擊是完全不做的。

花錢請人來開通帳號,base和zora兩個app的內容是不互通的。

所謂creator收益是三天比不過人家bsc一晚上捐的。

問就是“我是最吊最能buil的”

ZORA0.63%

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

論這些年我看過的開頭和結尾:

開頭:縱身亡魔心仍不悔

最新:我敬仰三少

開頭:同學聚會被暗戀同學當猴耍

中間:王從天降,憤怒狰狞

結尾:致親愛的讀者/但為君故

查看原文開頭:縱身亡魔心仍不悔

最新:我敬仰三少

開頭:同學聚會被暗戀同學當猴耍

中間:王從天降,憤怒狰狞

結尾:致親愛的讀者/但為君故

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

我很好奇,那種每天一個方向,今天看多明天看空。也不實盤,開個1u的倉位曬曬收益圖、有事沒事給你畫畫線的人,一堆人舔。 上杆子給人家送返佣手續費。

易理華這種鏈上明牌地址,願意用倉位表達觀點的,一堆人嘲笑然後開噴的。

到底咋想的啊。 非要把良幣驅逐乾淨了才舒服是吧。

查看原文易理華這種鏈上明牌地址,願意用倉位表達觀點的,一堆人嘲笑然後開噴的。

到底咋想的啊。 非要把良幣驅逐乾淨了才舒服是吧。

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

每次让我感叹錢不值錢這句話的對象都是META

上億美金挖人

上億美金造資料中心

上億美金收購

查看原文上億美金挖人

上億美金造資料中心

上億美金收購

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

BTC走出了自23年來最差的一年。

但我還是對其抱有極大的熱情與信心。

最近與很多圈外的朋友吃飯,讓我對BTC的信心增強了。

他們之中不乏在股市、職場都拿到一定結果的人。

但他們對BTC、對在國內持有BTC這件事還是抱有一定的懷疑。

我很高興、說明BTC的共識並沒我有想像中那樣達到了飽和。

BTC的未來是星辰大海!

但我還是對其抱有極大的熱情與信心。

最近與很多圈外的朋友吃飯,讓我對BTC的信心增強了。

他們之中不乏在股市、職場都拿到一定結果的人。

但他們對BTC、對在國內持有BTC這件事還是抱有一定的懷疑。

我很高興、說明BTC的共識並沒我有想像中那樣達到了飽和。

BTC的未來是星辰大海!

BTC0.67%

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

熱門話題

查看更多1.56萬 熱度

57.27萬 熱度

7萬 熱度

4368 熱度

4759 熱度

熱門 Gate Fun

查看更多- 市值:$3624.13持有人數:10.00%

- 市值:$3627.58持有人數:10.00%

- 市值:$3648.27持有人數:10.00%

- 市值:$3648.27持有人數:10.00%

- 市值:$3681.16持有人數:20.04%

置頂

親愛的廣場用戶們,新年即將開啟,我們希望您也能在 Gate 廣場上留下專屬印記,把 2026 的第一句話,留在 Gate 廣場!發布您的 #我的2026第一帖,记录对 2026 的第一句期待、願望或計劃,與全球 Web3 用戶共同迎接全新的旅程,創造專屬於你的年度開篇篇章,解鎖廣場價值 $10,000 新年專屬福利!

活動時間:2025/12/31 18:00 — 2026/01/15 23:59(UTC+8)

🎁 活動獎勵:多發多獎,曝光拉滿!

1️⃣ 2026 幸運大獎:從全部有效貼文中隨機抽取 1 位,獎勵包含:

2026U 仓位體驗券

Gate 新年限定禮盒

全年廣場首頁推薦位曝光

2️⃣ 人氣新年貼 TOP 1–10:根據發帖量及互動表現綜合排名,獎勵包含:

Gate 新年限定禮盒

廣場精選貼 5 篇推薦曝光

3️⃣ 新手首貼加成獎勵:活動前未在廣場發帖的用戶,活動期間首次發帖即可獲得:

50U 仓位體驗券

進入「新年新聲」推薦榜單,額外曝光加持

4️⃣ 基礎參與獎勵:所有符合規則的用戶中隨機抽取 20 位,贈送新年 F1 紅牛周邊禮包

參與方式:

1️⃣ 帶話題 #我的2026第一条帖 發帖,內容字數需要不少於 30 字

2️⃣ 內容方向不限,可以是以下內容:

寫給 2026 的第一句話

新年目標與計劃

Web3 領域探索及成長願景

注意事項

• 禁止抄襲、洗稿及違Gate 2025 年終盛典投票開啟

支援你喜愛的主播和內容達人,一起沖榜年度榮譽 🚀

投票即可參與抽獎,iPhone 17 Pro Max、Gate 周邊等你拿

助力值排名 TOP 20 還有額外實物獎勵:京東 E 卡、Gate × Red Bull 雙肩包、周邊盲盒等

立即助力:https://www.gate.com/activities/community-vote-2025

了解詳情:https://www.gate.com/announcements/article/48693